中國對(duì) “21世紀(jì)海上絲綢之路”沿線國家的投資潛力分析

——基于投資非效率因素的研究

2017-06-21 07:08:04胡麥秀

海洋經(jīng)濟(jì) 2017年6期

黃 迪,胡麥秀

(上海海洋大學(xué) 經(jīng)濟(jì)管理學(xué)院,上海 201306)

引 言

習(xí)近平總書記在2013年10月出訪東盟時(shí)提出了建設(shè)“21世紀(jì)海上絲綢之路”的戰(zhàn)略構(gòu)想,該戰(zhàn)略是集區(qū)域經(jīng)濟(jì)結(jié)構(gòu)、國際空間結(jié)構(gòu)及地緣政治結(jié)構(gòu)為一體的偉大倡議,是沿線國家走向經(jīng)濟(jì)共同體、命運(yùn)共同體的理想架構(gòu)。2015年3月,中國政府發(fā)布《推動(dòng)共建絲綢之路經(jīng)濟(jì)帶和21世紀(jì)海上絲綢之路的愿景與行動(dòng)》,其中明確指出:投資貿(mào)易合作是建設(shè)的重點(diǎn)內(nèi)容,中國鼓勵(lì)企業(yè)積極參與沿線國家的產(chǎn)業(yè)投資及基礎(chǔ)設(shè)施建設(shè)。“21世紀(jì)海上絲綢之路”戰(zhàn)略正成為中國企業(yè)對(duì)外投資的重要推動(dòng)力。

近年來,關(guān)于“21世紀(jì)海上絲綢之路”重大倡議這一熱點(diǎn),學(xué)界早已展開了前瞻性探討。譚秀杰,周茂榮運(yùn)用隨機(jī)前沿引力模型對(duì)“21世紀(jì)海上絲綢之路”沿線國家的貿(mào)易潛力進(jìn)行估算,發(fā)現(xiàn)中國對(duì)“21世紀(jì)海上絲綢之路”沿線國家的貿(mào)易效率在不斷提升,中國對(duì)該區(qū)域沿線國家的出口仍有很大潛力[1]。耿仲鐘,肖海峰對(duì)中國在“21世紀(jì)海上絲綢之路”沿線國家的農(nóng)產(chǎn)品貿(mào)易特征進(jìn)行研究,結(jié)果表明,中國農(nóng)產(chǎn)品對(duì)沿線國家的出口規(guī)模逐漸擴(kuò)大,但相對(duì)于東道國農(nóng)產(chǎn)品而言,其比較優(yōu)勢不明顯[2]。廖澤芳,寧凌運(yùn)用引力模型研究了中國—東盟貿(mào)易暢通問題,結(jié)果表明,經(jīng)濟(jì)增長、國家沿海特征、人口總量等因素是促進(jìn)貿(mào)易暢通的重要變量,距離則阻礙了兩區(qū)域之間的貿(mào)易,因此,中國東盟之間要加強(qiáng)道路聯(lián)通、貨幣流通來促進(jìn)貿(mào)易暢通[3]。陳萬靈,吳旭梅對(duì)“21世紀(jì)海上絲綢之路”沿線各國的進(jìn)口需求及其結(jié)構(gòu)變化進(jìn)行研究,認(rèn)為該區(qū)域沿線國家進(jìn)口需求不斷擴(kuò)大,其中,資源密集型產(chǎn)品進(jìn)口大幅度上升;各航段進(jìn)口需求呈現(xiàn)增長趨勢,其產(chǎn)業(yè)結(jié)構(gòu)呈現(xiàn)不同變化態(tài)勢[4]。周巖,陳淑梅運(yùn)用GTAP模型研究了貿(mào)易便利化和自由化對(duì)“21世紀(jì)海上絲綢之路”沿線國家經(jīng)濟(jì)福利產(chǎn)生的影響,結(jié)果表明,貿(mào)易便利化和自由化有利于沿線經(jīng)濟(jì)體形成貿(mào)易新格局,對(duì)沿線各國的經(jīng)濟(jì)福利具有顯著促進(jìn)作用[5]。

雖然學(xué)界已有大量文獻(xiàn)分析了“21世紀(jì)海上絲綢之路”沿線國家的經(jīng)濟(jì)合作問題,但鮮有專門探索該區(qū)域投資方面的研究。本文采用2004—2015年中國對(duì)“21世紀(jì)海上絲綢之路”沿線國家的直接投資數(shù)據(jù),構(gòu)建投資非效率模型,對(duì)影響該區(qū)域投資規(guī)模的投資非效率因素①投資非效率因素是指未納入傳統(tǒng)引力模型的投資阻力變量(如:政策、合作戰(zhàn)略等),或者可表述為除主要經(jīng)濟(jì)變量(人口、經(jīng)濟(jì)規(guī)模、距離等)之外的,其他一系列不可觀測的促進(jìn)或抑制對(duì)外直接投資行為的影響因素,這些因素共同作用于投資非效率,對(duì)直接投資行為產(chǎn)生積極或消極影響。進(jìn)行分析,并探索該區(qū)域沿線國家的投資潛力。

1 中國對(duì)“21世紀(jì)海上絲綢之路”沿線國家的投資概況

“21世紀(jì)海上絲綢之路”涉及到的沿線國家包括東盟十國,南亞的印度、孟加拉國、斯里蘭卡等,以及西亞和北非的阿拉伯聯(lián)盟。參考“21世紀(jì)海上絲綢之路”沿線國家與中國經(jīng)貿(mào)合作的密切性,根據(jù)地理區(qū)位和經(jīng)濟(jì)聯(lián)系的緊密程度,將研究對(duì)象分為四類:東盟國家、南亞國家、海灣國家、非洲沿海國家。通過剔除部分?jǐn)?shù)據(jù)缺失的國家,最終將研究對(duì)象確定為:東盟九國(馬來西亞、印度尼西亞、泰國、菲律賓、新加坡、文萊、越南、緬甸、柬埔寨),南亞五國(斯里蘭卡、孟加拉國、巴基斯坦、印度、尼泊爾),海灣五國(阿聯(lián)酋、阿曼、卡塔爾、科威特、沙特阿拉伯)、非洲沿海五國(埃及、肯尼亞、塔桑尼亞、莫桑比克、南非)。

近年來,中國對(duì)“21世紀(jì)海上絲綢之路”沿線24個(gè)國家的直接投資增長十分迅速(如圖1所示)。2004年,中國在該區(qū)域沿線國家的投資流量僅為2.38億美元,占流量總額的4.32%,投資存量為12.15億美元,占存量總額的2.71%。2015年,中國在該區(qū)域沿線國家的投資流量高達(dá)181.01億美元,創(chuàng)歷史新高,占流量總額的12.43%,較2004年翻了76倍有余,年均增長率高達(dá)48.25%,高于中國對(duì)外直接投資流量總額的平均增長速度(34.7%);投資存量翻了68.74倍,達(dá)到835.14億元,占當(dāng)年存量總額的7.61%,年均增長率為46.9%。

圖1 中國對(duì)“21世紀(jì)海上絲綢之路”沿線國家的投資規(guī)模Fig.1 China's investment scale in the countries along the"Maritime Silk Road"

中國對(duì)“21世紀(jì)海上絲綢之路”沿線國家的直接投資存在明顯的空間差異性。

從區(qū)域?qū)用婵矗袊鴮?duì)“21世紀(jì)海上絲綢之路”沿線區(qū)域的投資規(guī)模總體呈現(xiàn)上升態(tài)勢(如圖2所示),其中,東盟國家是中國對(duì)外直接投資的熱點(diǎn)區(qū)域。2004年,中國對(duì)東盟國家的直接投資流量為1.92億美元,投資存量為9.4億美元,均占中國對(duì)“21世紀(jì)海上絲綢之路”沿線國家投資規(guī)模的一半以上。2015年,中國對(duì)東盟國家的投資流量達(dá)到140.87億美元,投資存量達(dá)到578.74億美元,分別占該區(qū)域沿線國家流量總額和存量總額的77.83%、69.3%,雖然中國對(duì)東盟國家的直接投資規(guī)模有所波動(dòng),但總體而言,該區(qū)域的流量和存量規(guī)模遠(yuǎn)遠(yuǎn)高于其他區(qū)域。

圖2 中國對(duì)“21世紀(jì)海上絲綢之路”沿線區(qū)域的投資流量Fig.2 China's investment flows to the areas along the"Maritime Silk Road"

從國家層面看,中國對(duì)“21世紀(jì)海上絲綢之路”沿線區(qū)域的直接投資主要集中在新加坡、印度尼西亞、南非、阿聯(lián)酋、緬甸、巴基斯坦等國,其中,排名在前六位國家的直接投資流量和存量規(guī)模均占該區(qū)域沿線國家流量總額和存量總額的60%左右,這表明中國在“21世紀(jì)海上絲綢之路”沿線國家的投資規(guī)模分布不均。

從年均增長率看,投資流量方面,南亞國家的年均增長率最高(65.71%),非洲沿海國家最小(36.74%),海灣國家(58.08%) 和東盟國家(47.77%)分別位居第二、三位;投資存量方面,海灣國家以57.96%的年均增長率位列第一,然后是南亞國家(57.85%)、東盟國家(45.43%) 以及非洲沿海國家(43.18%)。

2 變量選取與解釋說明

本文主要研究投資非效率因素對(duì)中國在“21世紀(jì)海上絲綢之路”沿線國家直接投資的影響,故將變量分為被解釋變量、投資非效率變量及控制變量。

2.1 變量說明

2.1.1 被解釋變量

選取2004—2015年中國對(duì)“21世紀(jì)海上絲綢之路”沿線國家的直接投資規(guī)模(OFDIijt)作為被解釋變量。中國對(duì)外直接投資規(guī)模可以用投資流量(OFDIfijt)和投資存量(OFDIsijt)衡量,兩者作為被解釋變量各有利弊。就投資流量而言,由于解釋變量為各年度流量指標(biāo),使用投資流量作為因變量較為合理,但投資流量數(shù)據(jù)易受到當(dāng)年特定事件的影響,產(chǎn)生較大波動(dòng),而投資存量可以弱化隨機(jī)因素的干擾,為了使研究更具有說服力,本文將同時(shí)把投資流量(OFDIfijt)和投資存量(OFDIsijt)作為被解釋變量納入模型中。

2.1.2 解釋變量

解釋變量亦即投資非效率變量。考慮到影響投資非效率的因素眾多,為了使分析更為全面,本文將盡可能多的引入相關(guān)變量。通過搜集數(shù)據(jù)并剔除數(shù)據(jù)嚴(yán)重缺失的變量,最終將所選投資非效率變量按性質(zhì)分為四類:戰(zhàn)略合作變量、市場環(huán)境變量、政治制度變量、經(jīng)濟(jì)自由度變量。

1) 戰(zhàn)略合作變量

本文基于近年來中國與“21世紀(jì)海上絲綢之路”沿線國家建立的經(jīng)濟(jì)合作,選取“21世紀(jì)海上絲綢之路”戰(zhàn)略(roadijt)與經(jīng)濟(jì)合作戰(zhàn)略(ftaijt)作為戰(zhàn)略合作變量,具體解釋如下:

roadijt為“21世紀(jì)海上絲綢之路”戰(zhàn)略,該變量為虛擬變量,由于“21世紀(jì)海上絲綢之路”戰(zhàn)略在2013末尾提出,故2013年(含2013) 之前取“0”,之后取“1”。該戰(zhàn)略的提出,為中國對(duì)外直接投資提供了動(dòng)力和廣闊的市場,假設(shè)該變量與投資非效率負(fù)相關(guān),會(huì)促進(jìn)中國的對(duì)外直接投資行為。

ftaijt為t時(shí)期中國和其他國家的經(jīng)濟(jì)合作,主要包括“中巴經(jīng)濟(jì)走廊”、“孟中印緬經(jīng)濟(jì)走廊”和“中國—東盟自由貿(mào)易區(qū)”,合作協(xié)議生效的年限取“1”,否則取“0”,中國與各國的經(jīng)濟(jì)合作,為中國的投資貿(mào)易提供了便利條件,一般認(rèn)為其與投資非效率負(fù)相關(guān)。

2) 市場環(huán)境變量

本文選取人均能源產(chǎn)量(eneit)、市場接受程度(accijt)、安全互聯(lián)網(wǎng)服務(wù)器數(shù)量(int eit)、勞動(dòng)參與率(lf pit)四個(gè)變量來代表東道國的市場環(huán)境,具體解釋如下:

eneit為t時(shí)期東道國人均能源產(chǎn)量,設(shè)置此變量的目的是為了研究中國的對(duì)外直接投資是否具有能源尋求行為,一般認(rèn)為,一國的能源產(chǎn)量越豐富,對(duì)投資者越有吸引力,假設(shè)該變量與投資非效率負(fù)相關(guān)。

accijt為t時(shí)期i國對(duì)中國產(chǎn)品的市場接受程度,按照倪沙的定義,可表述為t時(shí)期東道國對(duì)中國產(chǎn)品的進(jìn)口額與該國GDP的比值[6]。一般來講,東道國對(duì)中國產(chǎn)品的接受程度越高,越吸引投資者的目光,假設(shè)該變量與投資非效率負(fù)相關(guān)。

int eit為t時(shí)期i國安全互聯(lián)網(wǎng)服務(wù)器數(shù)量(每百萬人),代表該國安全互聯(lián)網(wǎng)的普及程度。對(duì)外投資必然涉及到各種交易事項(xiàng),且隨著距離的限制,投資者更傾向于通過互聯(lián)網(wǎng)進(jìn)行商務(wù)溝通,此時(shí)具有網(wǎng)絡(luò)加密技術(shù)的互聯(lián)網(wǎng)可為商務(wù)溝通提供安全保障,但這也代表了東道國政府對(duì)電子商務(wù)監(jiān)管的嚴(yán)格程度,數(shù)值越大,監(jiān)管越嚴(yán)格,使企業(yè)的運(yùn)營成本加重,反而不利于吸引外商投資,該變量符號(hào)不確定。

lf pit為t時(shí)期i國勞動(dòng)參與率,東道國較高的勞動(dòng)參與率,能為企業(yè)雇傭當(dāng)?shù)毓と颂峁┍U希A(yù)期該變量與投資非效率負(fù)相關(guān)。

3) 政治制度變量

本文選取腐敗控制程度(corit)變量衡量東道國的政治環(huán)境,并選取制度相似性(xsijt)分析投資者對(duì)政治環(huán)境的偏好,具體解釋如下:

corit為t時(shí)期i國的腐敗控制程度,代表該國的制度環(huán)境,數(shù)值越高,制度環(huán)境越好,以往學(xué)者分析的結(jié)果并不一致,所以其符號(hào)無法預(yù)估。

xsijt為t時(shí)期i國與中國的制度相似性,為兩國腐敗控制指數(shù)之差的絕對(duì)值,一般認(rèn)為,東道國與投資國的制度環(huán)境越相似,投資者越能盡快適應(yīng)當(dāng)?shù)卣苇h(huán)境,假設(shè)該變量與投資非效率負(fù)相關(guān)。

4)經(jīng)濟(jì)自由度變量

本文選取經(jīng)濟(jì)自由度指標(biāo)分析投資者對(duì)東道國經(jīng)濟(jì)市場的偏好,具體有政府規(guī)模(sgit)、法律結(jié)構(gòu)與產(chǎn)權(quán)保護(hù)(lpit)、貨幣政策合理性(smit)、對(duì)外交往的自由(ftiit)、信貸、勞動(dòng)力及商業(yè)管制(regit),上述指數(shù)值來源于弗雷澤研究所的《世界經(jīng)濟(jì)自由度報(bào)告》,與經(jīng)濟(jì)自由度正相關(guān),指數(shù)值的范圍為0~10,數(shù)值越大,表示經(jīng)濟(jì)自由度越高,各指數(shù)具體解釋如下:

sgit為i國政府規(guī)模,代表了政府對(duì)經(jīng)濟(jì)的干預(yù)程度,該指數(shù)數(shù)值越高,表示政府對(duì)經(jīng)濟(jì)活動(dòng)的干預(yù)越少,企業(yè)的自主性越高,對(duì)吸引外商投資有利,假設(shè)該變量與投資非效率負(fù)相關(guān)。

lpit為i國法律結(jié)構(gòu)與產(chǎn)權(quán)保護(hù),反映了東道國是否有健全的法律體系來保護(hù)投資者的財(cái)產(chǎn)安全,該指數(shù)數(shù)值越高,表明產(chǎn)權(quán)保護(hù)力度越大,越能吸引外商投資,假設(shè)該變量與投資非效率負(fù)相關(guān)。

smit為i國貨幣政策合理性,表明東道國致力于金融市場化改革,并保持貨幣政策的穩(wěn)定,假設(shè)該指標(biāo)與投資非效率負(fù)相關(guān)。

ftiit為i國對(duì)外交往的自由,衡量東道國貿(mào)易壁壘的情況,該指標(biāo)數(shù)值越大,表明貿(mào)易壁壘越低,此時(shí)更有利于東道國進(jìn)出口,預(yù)期該指標(biāo)與投資非效率正相關(guān)。

regit為i國信貸、勞動(dòng)力及商業(yè)管制,代表了東道國對(duì)信貸、勞工及商業(yè)市場的法律及監(jiān)管狀況,一國的要素市場監(jiān)管越正規(guī),企業(yè)受到的待遇越公平,越能吸引外商的投資,假設(shè)該變量與投資非效率負(fù)相關(guān)。

2.1.3 控制變量

控制變量選用引力模型經(jīng)典變量:人口、GDP、人均GDP和距離,各變量具體解釋如下:

東道國人口(POPi),代表t時(shí)期東道國的市場規(guī)模。東道國市場規(guī)模越大,越有利于產(chǎn)品在該國的銷售,同時(shí),也為企業(yè)雇傭勞動(dòng)力提供了保障,假設(shè)其對(duì)OFDIijt有正向影響。

投資國人均GDP、東道國人均GDP(PGDPit,PGDPjt),反映t時(shí)期一國的社會(huì)發(fā)展水平、發(fā)展程度和要素稟賦,也在一定程度上映射了該國的勞動(dòng)力成本,該變量包含的因素較為復(fù)雜,一般認(rèn)為與OFDIijt正相關(guān)。

投資國GDP、東道國GDP(GDPit,GDPjt):反應(yīng)了t時(shí)期一國的經(jīng)濟(jì)規(guī)模和綜合國力。對(duì)投資國而言,經(jīng)濟(jì)規(guī)模越強(qiáng)大,對(duì)國際資本的供給能力越強(qiáng),對(duì)外直接投資行為越活躍,對(duì)東道國而言,經(jīng)濟(jì)規(guī)模越大,對(duì)國際資本的需求規(guī)模越大,假設(shè)經(jīng)濟(jì)規(guī)模與OFDIijt正相關(guān)。

兩國的距離(DISij):投資國與東道國的距離代表了交通成本、文化差異等,一般認(rèn)為與OFDIijt負(fù)相關(guān)。

2.2 數(shù)據(jù)來源

投資流量和存量數(shù)據(jù)來自《中國對(duì)外直接投資統(tǒng)計(jì)公報(bào)》;人口、各國GDP及人均GDP數(shù)據(jù)來自世界經(jīng)濟(jì)展望(WEO)數(shù)據(jù)庫;距離數(shù)據(jù)采用兩國主要經(jīng)濟(jì)聚集地的距離,數(shù)據(jù)來自法國社會(huì)展望和國際信息研究中心(CEPII)數(shù)據(jù)庫。能源產(chǎn)量數(shù)據(jù)來自國際能源署(IEA);出口數(shù)據(jù)來自中華人民共和國國家統(tǒng)計(jì)局;腐敗控制數(shù)據(jù)來自世界治理指數(shù)(WGI)數(shù)據(jù)庫;安全互聯(lián)網(wǎng)服務(wù)器數(shù)據(jù)和勞動(dòng)力參與率數(shù)據(jù)來自世界發(fā)展指標(biāo)(WDI)數(shù)據(jù)庫;政府規(guī)模、法律結(jié)構(gòu)與產(chǎn)權(quán)保護(hù)、貨幣政策合理性、對(duì)外交往的自由和信貸、勞動(dòng)力及商業(yè)管制指標(biāo)數(shù)據(jù)來自弗雷澤研究所《世界經(jīng)濟(jì)自由度報(bào)告》。

3 模型引入與模型構(gòu)建

本文利用隨機(jī)前沿引力模型估計(jì)中國對(duì)“21世紀(jì)海上絲綢之路”沿線國家的投資效率,進(jìn)而分析該區(qū)域投資潛力。隨后構(gòu)建投資非效率模型,分析中國在該區(qū)域的投資非效率因素,并進(jìn)一步分析投資非效率因素對(duì)對(duì)外直接投資規(guī)模的作用。

3.1 模型引入

引力模型起源于19世紀(jì),最早被Tinbergen(1962) 和 Poyhonon(1963) 兩位學(xué)者運(yùn)用到國際貿(mào)易分析中,其基本思想是:國際貿(mào)易量與兩國的經(jīng)濟(jì)規(guī)模成正比,與距離成反比[7,8]。在之后的研究中,學(xué)者通過增加解釋變量對(duì)該模型進(jìn)行修正,如人均收入(Berstrand,1989)、人口(Lineman,1966) 等因素,修正后的引力模型,更為有效地解釋了被解釋變量。由于引力模型很好的解釋了國際貿(mào)易問題,不少學(xué)者將該模型延伸到國際投資領(lǐng)域中,學(xué)者Anderson(1979) 首次將引力模型用于分析國際直接投資問題,證明該模型在研究直接投資方面具有很好的說服力[9],之后,引力模型在投資領(lǐng)域有了極大拓展,受到當(dāng)代學(xué)者的青睞[10-12]。

雖然引力模型被廣泛應(yīng)用于國際經(jīng)濟(jì)分析中,但由于該模型缺乏堅(jiān)實(shí)的理論基礎(chǔ),其分析結(jié)果一直備受質(zhì)疑,基于此,一些學(xué)者對(duì)其理論基礎(chǔ)進(jìn)行了研究,如Anderson(1979) 的貿(mào)易份額路徑,Bergstrand(1985) 的一般均衡路徑等,這為運(yùn)用引力模型分析國際貿(mào)易問題奠定了一定的理論基礎(chǔ)。傳統(tǒng)引力模型常用于估算國家間的貿(mào)易潛力,但其在分析過程中忽略了除主要經(jīng)濟(jì)變量外的其他影響因素,得出的潛力值只是影響貿(mào)易因素的平均效應(yīng),并非真正意義上的貿(mào)易潛力[13],或者說,傳統(tǒng)引力模型未將貿(mào)易阻力考慮進(jìn)去,許多不可觀測的因素被納入到隨機(jī)干擾項(xiàng)中,這使得實(shí)證結(jié)果出現(xiàn)偏差。

傳統(tǒng)引力模型缺陷的存在,使得越來越多的學(xué)者傾向于選用隨機(jī)前沿引力模型進(jìn)行實(shí)證分析[14-16]。之所以選擇該模型,是因?yàn)橘Q(mào)易潛力本質(zhì)上類似于企業(yè)的生產(chǎn)前沿,所以用于分析企業(yè)生產(chǎn)函數(shù)和技術(shù)效率的隨機(jī)前沿引力模型也可以用來研究貿(mào)易潛力。隨機(jī)前沿引力模型最早出現(xiàn)于Meeusen等以及Battese、Corra發(fā)表的論文中,該模型將隨機(jī)擾動(dòng)項(xiàng)分為隨機(jī)誤差項(xiàng)和非負(fù)的技術(shù)無效率項(xiàng),前者服從均值為零的正態(tài)分布,表示生產(chǎn)過程中面臨的外界隨機(jī)沖擊,后者服從截尾正態(tài)分布或半正態(tài)分布,表示所有不可觀測的非效率因素。在運(yùn)用隨機(jī)前沿引力模型分析貿(mào)易潛力時(shí),可對(duì)貿(mào)易阻力進(jìn)行單獨(dú)研究,模型中的貿(mào)易非效率項(xiàng)可以吸收促進(jìn)或限制貿(mào)易的相關(guān)因素。

目前,隨機(jī)前沿引力模型被廣泛用來分析貿(mào)易潛力問題,卻很少有學(xué)者運(yùn)用該模型分析投資潛力。由以往文獻(xiàn)可知,傳統(tǒng)引力模型經(jīng)常被用于探索國際投資問題,這為本文運(yùn)用隨機(jī)前沿引力模型分析中國對(duì)“21世紀(jì)海上絲綢之路”沿線國家的投資潛力奠定了理論基礎(chǔ)。此外,隨機(jī)前沿引力模型的一大特點(diǎn)是可以單獨(dú)處理投資非效率項(xiàng),這為本文分析影響中國對(duì)“21世紀(jì)海上絲綢之路”沿線國家直接投資的非效率因素提供了技術(shù)支持。

3.2 隨機(jī)前沿引力模型的引入

隨機(jī)前沿分析(SFA) 起初主要研究生產(chǎn)最優(yōu)化和技術(shù)效率問題。其隨機(jī)前沿生產(chǎn)函數(shù)是有關(guān)于復(fù)合擾動(dòng)項(xiàng)的隨機(jī)邊界模型,該模型將隨機(jī)擾動(dòng)項(xiàng)ξ分為ν和u,ν是隨機(jī)誤差項(xiàng),表示企業(yè)在生產(chǎn)中不能控制的外界沖擊,用于計(jì)算系統(tǒng)非效率。非負(fù)的技術(shù)無效項(xiàng)u,表示所有無法觀測的非效率因素,通過估計(jì)u來分析企業(yè)的生產(chǎn)效率情況。

基于投資潛力與生產(chǎn)前沿的相似性,本文構(gòu)建隨機(jī)前沿引力模型,如下所示:

對(duì)式(1) 取自然對(duì)數(shù)得到:

式中:OFDIijt為中國對(duì)“21世紀(jì)海上絲綢之路”沿線國家的直接投資規(guī)模;xijt為影響投資的主要因素,如兩國的GDP、人口、距離等;β為待估計(jì)的參數(shù)向量;νijt為隨機(jī)干擾因素(服從β均值為零的正態(tài)分布);uijt為投資非效率模型,其為非負(fù)的隨機(jī)變量(服從截尾正態(tài)分布或半正態(tài)分布),且與vijt相互獨(dú)立,該變量包含未納入引力方程的投資阻力。

根據(jù)式(1),中國對(duì)“21世紀(jì)海上絲綢之路”沿線國家的投資潛力如下:

式中:表示投資潛力,此時(shí)中國對(duì)“21世紀(jì)海上絲綢之路”沿線國家的直接投資不存在任何阻力,通過此式估計(jì)的結(jié)果為投資最大值,類似于生產(chǎn)函數(shù)中的生產(chǎn)前沿。

結(jié)合式(1) 和式(3),投資效率可表示如下:

式中:TEijt為投資效率,是實(shí)際投資水平與投資潛力的比值,也是投資非效率項(xiàng)的指數(shù)函數(shù)。TEjt∈[0,1],越接近于0,表示投資非效率影響越大,中國對(duì)該國的投資效率越低,在實(shí)際投資規(guī)模一定的情況下,也表明該國的投資潛力越大;越接近于1,此時(shí)uijt趨于零,投資非效率影響越小,表示中國對(duì)該國的投資效率越高,在實(shí)際投資規(guī)模一定的情況下,表明該國的投資潛力越小。上述可知,在實(shí)際投資規(guī)模一定的前提下,投資非效率與投資潛力同向變動(dòng),投資效率與投資潛力負(fù)向變動(dòng)的結(jié)論。

3.2.1 投資非效率模型

為了深入分析影響投資非效率的相關(guān)因素,Battese和Coelli(1995) 提出了非效率項(xiàng)模型,可寫成如下形式:

式中:zijt為影響投資非效率的變量,δ為待估參數(shù),ξijt為隨機(jī)擾動(dòng)項(xiàng)。將(5) 式代入(2)式得:

通過(6) 式,可以用最大似然法對(duì)隨機(jī)前沿引力模型進(jìn)行估計(jì)。

3.3 模型構(gòu)建

3.3.1 隨機(jī)前沿引力模型的修正

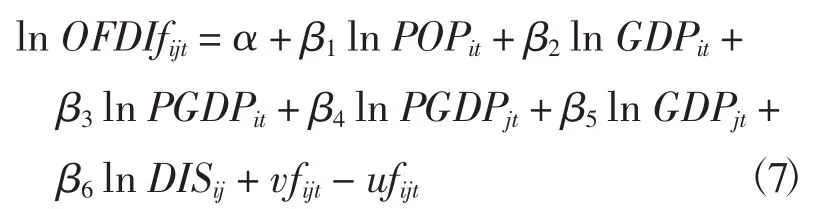

在傳統(tǒng)的隨機(jī)前沿引力中,引入影響投資規(guī)模的相關(guān)變量,并依照被解釋變量的不同,將模型分為兩類:投資流量模型(OFDIfijt)、投資存量模型(OFDIsijt),同時(shí)加入引力模型經(jīng)典變量:人口、GDP、人均GDP、距離作為控制變量,為了減少異方差,對(duì)上述變量取自然對(duì)數(shù),方程具體形式如下:

①投資流量方程:

②投資存量方程:

式中:在控制變量與投資非效率變量相同的前提下,投資流量方程與投資存量方程分別用來估計(jì)中國對(duì)“21世紀(jì)海上絲綢之路”沿線國家的投資流量效率與投資存量效率。

3.3.2 投資非效率模型

為了分析影響中國對(duì)“21世紀(jì)海上絲綢之路”沿線國家直接投資的非效率因素,本文選取四類投資非效率變量:戰(zhàn)略合作(roadkijt,ftaijt)、市場環(huán)境(eneit、accijt、int eit、lf pit)、政治制度(corit、xsijt)、經(jīng)濟(jì)自由度(sgit、lpit、smit、ftiit和regit),同樣由于被解釋變量的不同,投資非效率模型也分為流量模型和存量模型,具體方程形式如下:

①投資流量模型:

②投資存量方程:

上式含括13個(gè)投資非效率變量,這些變量通過影響投資非效率,間接作用于中國對(duì)“21世紀(jì)海上絲綢之路”沿線國家的直接投資規(guī)模,構(gòu)建該模型的目的在于分析投資非效率因素。

4 模型估計(jì)與結(jié)果分析

通過Frontier4.1軟件對(duì)隨機(jī)前沿引力模型進(jìn)行估計(jì),依據(jù)軟件運(yùn)行結(jié)果,首先分析投資非效率因素,然后分析中國對(duì)“21世紀(jì)海上絲綢之路”沿線國家的投資潛力。

4.1 模型檢驗(yàn)

隨機(jī)前沿引力模型對(duì)函數(shù)形式的依賴性較大,在分析前,需判定模型的適用性和具體形式,故進(jìn)行似然比檢驗(yàn)。本文分別對(duì)投資流量和投資存量模型進(jìn)行假設(shè)檢驗(yàn),結(jié)果如表1所示。從表中可知,最大似然比統(tǒng)計(jì)量大于1%臨界值,故拒絕“不存在投資非效率”假設(shè),說明模型中確實(shí)存在投資非效率項(xiàng),隨機(jī)前沿引力模型適用。

4.2 結(jié)果分析

以2004—2015年間中國對(duì)“21世紀(jì)海上絲綢之路”沿線國家的直接投資數(shù)據(jù)為基礎(chǔ),使用Frontier4.1軟件進(jìn)行回歸,回歸結(jié)果包括兩部分,分別是解釋變量估計(jì)結(jié)果與控制變量估計(jì)結(jié)果(如表2、表3所示)。

表1 隨機(jī)前沿引力模型的適用性檢驗(yàn)Tab.1 Applicability test of the random frontier gravitational model

解釋變量(表2)中,各影響因素可分為如下三類:

(1) 不顯著變量:“21世紀(jì)海上絲綢之路”戰(zhàn)略(roadijt)、經(jīng)濟(jì)合作(ftaijt)在投資非效率模型中均不顯著,可見,上述戰(zhàn)略尚未發(fā)揮顯著作用。

(2) 對(duì)投資潛力有正向作用的非效率因素:人均能源產(chǎn)量(eneit)、腐敗控制程度(corit)、對(duì)外交往的自由(ftiit)、信貸、勞動(dòng)力及商業(yè)管制(regit)系數(shù)在流量或存量模型中為正,且通過10%的顯著性水平檢驗(yàn),可見,上述變量數(shù)值越大,越能促進(jìn)投資非效率的增長,反而越不利于吸引中國的投資,使得我國在東道國的投資規(guī)模減小,也間接表明東道國有較大的投資潛力。就人均能源產(chǎn)量(eneit)而言,該變量會(huì)抑制直接投資規(guī)模的增加,原因可能在于,一方面中國對(duì)“21世紀(jì)海上絲綢之路”沿線國家的投資并不具有強(qiáng)烈的能源尋求意圖;另一方面,能源產(chǎn)量較為豐富的國家,能源相關(guān)產(chǎn)業(yè)一般被當(dāng)?shù)毓杨^或壟斷企業(yè)經(jīng)營,外來投資者很難介入。可見,能源產(chǎn)量豐裕的國家,投資阻力較大,同時(shí)投資潛力也較大。此外,腐敗控制程度(corit)變量說明中國投資者傾向于投資制度環(huán)境較差,腐敗程度較高的國家。對(duì)外交往的自由(ftiit)變量說明,對(duì)外交往越自由,進(jìn)出口成本越低,此時(shí)更有利于國家間貿(mào)易,從而削弱了中國對(duì)外投資的動(dòng)力,促進(jìn)了投資非效率的增長。信貸、勞動(dòng)力及商業(yè)管制(regit)變量說明,東道國的監(jiān)管體系越嚴(yán)格,企業(yè)的運(yùn)營成本越大,投資非效率也隨之增加,不利于吸引中國的投資。上述非效率因素均與投資潛力正相關(guān)。

(3) 對(duì)投資潛力有負(fù)向作用的非效率因素:市場接受程度(accijt)、安全互聯(lián)網(wǎng)服務(wù)器數(shù)量(int eit)、勞動(dòng)參與率(lf pit)、制度相似性(xsijt)、政府規(guī)模(sgit)、法律結(jié)構(gòu)與產(chǎn)權(quán)保護(hù)(lpit)、貨幣政策合理性(smit)在流量或存量模型中系數(shù)為負(fù),且通過10%的顯著性水平檢驗(yàn),說明上述變量對(duì)投資非效率有抑制作用,會(huì)促進(jìn)中國在東道國的投資活動(dòng),也表明上述因素負(fù)向影響東道國投資潛力。此外,制度相似性(xsijt)變量說明,投資國與東道國的制度環(huán)境差距越大,對(duì)投資非效率的抑制作用越大,越能吸引中國企業(yè)進(jìn)行投資,結(jié)合腐敗控制程度(corit)指標(biāo),可見中國投資者傾向于投資腐敗程度比中國嚴(yán)重的國家。政府規(guī)模(sgit)變量說明,“21世紀(jì)海上絲綢之路”沿線國家政府對(duì)經(jīng)濟(jì)活動(dòng)的干預(yù)越少,越能抑制投資非效率的增長,從而越有利于吸引中國對(duì)該國的投資。法律結(jié)構(gòu)與產(chǎn)權(quán)保護(hù)(lpit)變量說明,東道國法律結(jié)構(gòu)和產(chǎn)權(quán)保護(hù)體系的完善,有效地保護(hù)了企業(yè)的知識(shí)產(chǎn)權(quán),使得企業(yè)在東道國的投資活動(dòng)擁有一定的法律保障,抑制了投資非效率的增長,能夠吸引中國投資。貨幣政策合理性(smit)說明,穩(wěn)定的貨幣政策會(huì)削弱投資非效率的作用,對(duì)中國在“21世紀(jì)海上絲綢之路”沿線國家的投資活動(dòng)有促進(jìn)作用。上述非效率因素均與投資潛力負(fù)相關(guān)。

控制變量估計(jì)結(jié)果(表3) 與預(yù)期并不完全一致,如表3所示,各變量解釋如下:

(1)東道國人口(PDPi)系數(shù)在流量和存量模型中為負(fù),且均不顯著,說明中國對(duì)“21世紀(jì)海上絲綢之路”沿線國家的投資并不是以尋求市場為主要目的。

表2 投資非效率模型估計(jì)結(jié)果Tab.2 Estimation results of the investment inefficiency model

(2)東道國GDP(PGDPit)系數(shù)在流量模型中不顯著,在存量模型中系數(shù)為正,且在1%的統(tǒng)計(jì)水平上顯著,符合理論預(yù)期。

(3)東道國人均GDP(PGDPit)系數(shù)在流量模型中為正,且在5%的統(tǒng)計(jì)水平上顯著,符合理論預(yù)期。但該變量系數(shù)在存量模型中為負(fù),且在10%的統(tǒng)計(jì)水平上顯著,這種符號(hào)上的差異反映了在隨機(jī)前沿引力模型中用流量和存量衡量投資規(guī)模時(shí)各自存在的缺陷。

(4)投資國人均GDP(PGDPjt)系數(shù)在兩個(gè)模型中均為正,且在1%的統(tǒng)計(jì)水平上顯著,符合理論預(yù)期。

(5)投資國GDP(GDPji)在流量模型中系數(shù)為正,且在1%的統(tǒng)計(jì)水平上顯著,說明中國經(jīng)濟(jì)規(guī)模越大,越能促進(jìn)我國對(duì)“21世紀(jì)海上絲綢之路”沿線國家的投資。投資國GDP在存量模型中為負(fù),但不顯著。

(6)兩國的距離(DISij)系數(shù)為正,但在流量模型中不顯著,在存量模型中則十分顯著(1%統(tǒng)計(jì)水平)。流量模型中,距離不顯著,原因在于網(wǎng)絡(luò)的普及為企業(yè)雙方進(jìn)行商務(wù)會(huì)談提供了便利,英語的推廣和便利的交通促使各國人員流動(dòng)更為密切,語言和文化的差異也日益減小,距離已經(jīng)不是顯著的限制因素。存量模型中,距離因素十分顯著,這可能是因?yàn)椋嗄陙碇袊畬?duì)距離較遠(yuǎn)的非洲沿海國家投資量較大。

表3 控制變量估計(jì)結(jié)果Tab.3 Control variable estimation results

5 中國對(duì)“21世紀(jì)海上絲綢之路”沿線國家的投資潛力分析

通過隨機(jī)前沿引力模型對(duì)2004—2015年中國對(duì)“21世紀(jì)海上絲綢之路”沿線國家的投資效率進(jìn)行估計(jì),結(jié)果顯示,中國對(duì)“21世紀(jì)海上絲綢之路”沿線國家的平均投資流量效率為0.286,平均投資存量效率為0.117,總體上處于較低水平,可見,“21世紀(jì)海上絲綢之路”沿線國家仍具有較大的投資潛力,該區(qū)域的投資空間有待進(jìn)一步開發(fā)。

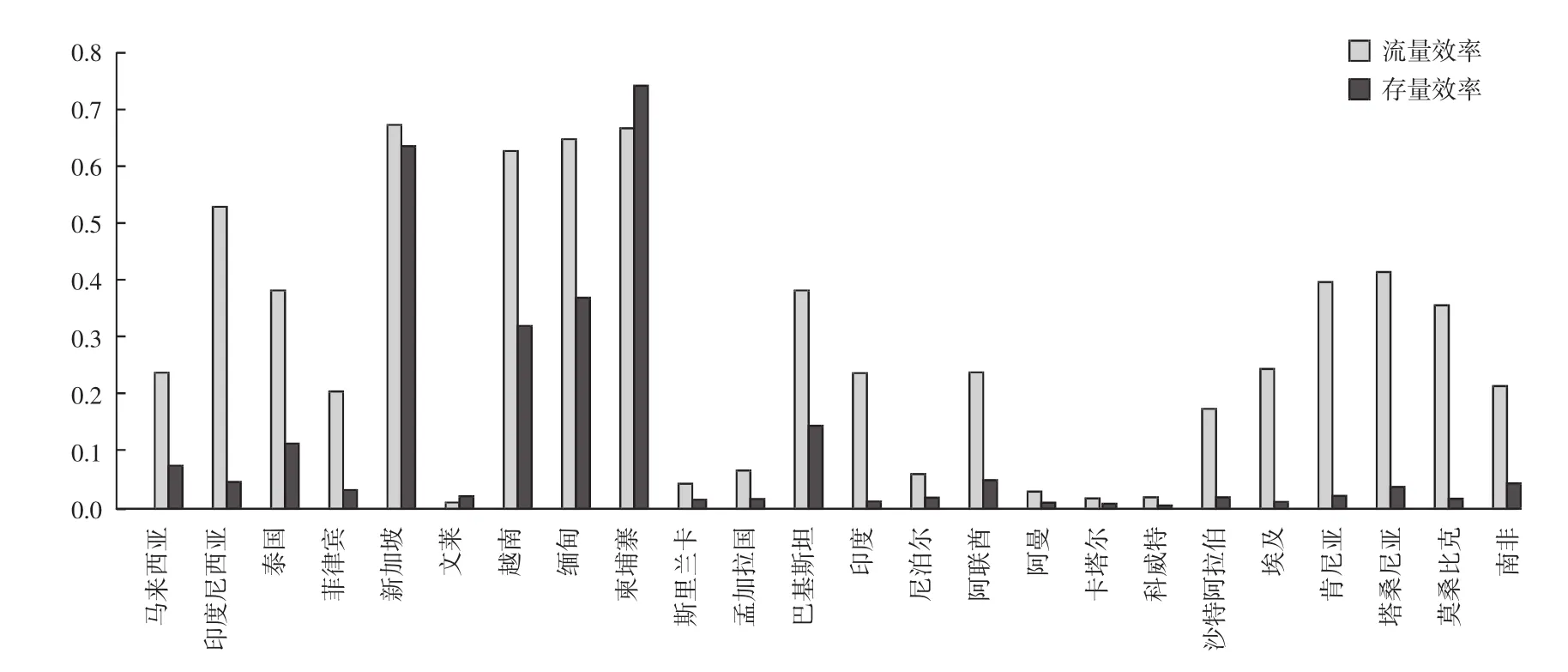

圖3為中國對(duì)“21世紀(jì)海上絲綢之路”沿線國家的平均投資效率估計(jì)值,由圖可知:

(1)中國對(duì)“21世紀(jì)海上絲綢之路”沿線國家的投資效率存在不均衡性。流量模型中,投資效率最高的國家為新加坡(0.671),最低的為文萊(0.01);存量模型中,投資效率最高的國家為柬埔寨(0.74),最低的為科威特(0.005)。兩個(gè)模型中,最高效率與最低效率之間差距較大,說明中國對(duì)樣本國的投資效率存在嚴(yán)重的不均衡性。

圖3 中國對(duì)“21世紀(jì)海上絲綢之路”沿線國家的平均投資效率Fig.3 Average investment efficiency of China in the countries along the"Maritime Silk Road"

(2)投資流量模型中,高于總平均投資效率(0.286) 的國家有10個(gè),分別是新加坡、柬埔寨、緬甸、越南、印度尼西亞、塔桑尼亞、肯尼亞、巴基斯坦、泰國、莫桑比克,其中六個(gè)屬于東盟成員國。在存量模型中,高于總平均投資效率(0.117) 的國家有5個(gè),分別是柬埔寨、新加坡、緬甸、越南、巴基斯坦,其中東盟國家有四個(gè)。中國對(duì)東盟成員國投資效率較高,反映了東盟在“21世紀(jì)海上絲綢之路”戰(zhàn)略中的重要性。

(3) 24個(gè)樣本國中,投資效率較低的國家多數(shù)屬于海灣區(qū)域,如投資流量模型中,按照投資效率大小,排在后四位的國家有阿曼(0.03)、科威特(0.02)、卡塔爾(0.02) 和文萊(0.01),投資存量模型中有印度(0.011)、阿曼 (0.011)、卡塔爾 (0.01)、科威特(0.005)。

圖4顯示了中國分別對(duì)“21世紀(jì)海上絲綢之路”沿線四大區(qū)域的總平均投資效率。由圖4可知,東盟九國無論是在流量模型還是在存量模型中,都是投資效率最高、投資潛力最小的區(qū)域,海灣五國在兩個(gè)模型中都是投資效率最低、投資潛力最大的區(qū)域。其中,海灣國家作為“世界油庫”,擁有豐富的能源,但中國對(duì)該區(qū)域的投資效率仍處于“21世紀(jì)海上絲綢之路”沿線國家的最低水平,這恰好驗(yàn)證了回歸結(jié)果中人均能源產(chǎn)量與中國對(duì)“21世紀(jì)海上絲綢之路”沿線國家直接投資規(guī)模之間的負(fù)相關(guān)關(guān)系。南亞五國和非洲沿海五國的投資效率居中,在流量模型中,非洲沿海五國的投資效率高于南亞五國,但在存量模型中則恰好相反。

圖4 中國對(duì)“21世紀(jì)海上絲綢之路”沿線四大區(qū)域的總平均投資效率Fig.4 China's total average investment efficiency in the four regions along the"Maritime Silk Road"

圖5為中國對(duì)“21世紀(jì)海上絲綢之路”沿線四大區(qū)域的年度平均投資效率。由圖5可以看出,投資流量模型中,東盟九國的投資效率要明顯高于平均效率水平,而海灣五國和南亞五國則處于平均效率水平之下。投資流量模型中,中國對(duì)四大區(qū)域的投資效率在2008年之后有所下降,一個(gè)重要的原因是中國的對(duì)外直接投資受到了該年金融危機(jī)的影響,直到2009年,國際經(jīng)濟(jì)形勢有所緩和,才使得中國對(duì)該區(qū)域的投資效率有所上升,但2010年,人民幣升值等因素所帶來的風(fēng)險(xiǎn),使得大部分區(qū)域投資效率再次下降,直到2013年底,“21世紀(jì)海上絲綢之路”戰(zhàn)略的提出,為中國對(duì)該區(qū)域沿線國家的直接投資注入新動(dòng)力,推動(dòng)投資效率逐漸上升。

圖5 中國對(duì)“21世紀(jì)海上絲綢之路”沿線四大區(qū)域的年度平均投資效率Fig.5 Annual average investment efficiency of China in the four regions along the"Maritime Silk Road"

對(duì)于海灣五國,2006年之后,中國對(duì)該區(qū)域的投資效率逐步下降,直到2012年,才有所改觀,一個(gè)重要的原因是受到了石油價(jià)格的影響。海灣國家蘊(yùn)藏著豐富的石油資源,自2006年后,石油價(jià)格大幅度上升,在一定程度上限制了中國對(duì)該區(qū)域的投資,隨后,伴隨著金融危機(jī)的爆發(fā),致使該區(qū)域的投資效率持續(xù)走低,進(jìn)入2012年,石油價(jià)格下降,才使得該區(qū)域投資效率有所改善,此外,“一帶一路”戰(zhàn)略的推進(jìn),也吸引中國投資者將目光放在該區(qū)域,進(jìn)一步促進(jìn)了投資效率的提升。

就平均效率而言,2012年之后,中國對(duì)“21世紀(jì)海上絲綢之路”沿線國家的投資效率有逐步上升趨勢,可見,“21世紀(jì)海上絲綢之路”戰(zhàn)略的實(shí)施,在一定程度上提升了中國對(duì)該沿線國家的投資效率。綜上可見,投資流量模型中,投資效率易受偶然事件的影響,致使各區(qū)域投資效率波動(dòng)較大。

投資存量模型中,由于使用投資存量數(shù)據(jù)測量中國對(duì)“21世紀(jì)海上絲綢之路”沿線國家的投資規(guī)模,弱化了偶然因素的影響,使得各區(qū)域投資效率表現(xiàn)更穩(wěn)定。由圖5(右圖)可知,東盟九國的投資效率明顯高于平均效率水平,而其他三大區(qū)域則處于平均效率水平之下。存量模型中,中國對(duì)四大區(qū)域的投資效率皆呈現(xiàn)上升趨勢,其中,海灣五國仍是投資潛力最大的國家,隨后是非洲沿海五國、南亞五國,而東盟九國則是投資潛力最小的國家。

[1]譚秀杰,周茂榮.21世紀(jì)“海上絲綢之路”貿(mào)易潛力及其影響因素——基于隨機(jī)前沿引力模型的實(shí)證研究[J].國際貿(mào)易問題,2015(2):3-12.

[2]耿仲鐘,肖海峰.中國與“21世紀(jì)海上絲綢之路”沿線國家農(nóng)產(chǎn)品貿(mào)易特征分析[J].農(nóng)業(yè)經(jīng)濟(jì)問題,2016(6):81-88,112.

[3]廖澤芳,寧凌.21世紀(jì)海上絲綢之路之中國與東盟貿(mào)易暢通——基于引力模型的實(shí)證考察[J].經(jīng)濟(jì)問題,2015(12):1-7.

[4]陳萬靈,吳旭梅.海上絲綢之路沿線國家進(jìn)口需求變化及其中國對(duì)策[J].國際經(jīng)貿(mào)探索,2015(4):87-100.

[5]周巖,陳淑梅.21世紀(jì)海上絲綢之路貿(mào)易自由化和便利化的經(jīng)濟(jì)效應(yīng)分析[J].亞太經(jīng)濟(jì),2016(1):50-56.

[6]倪沙,王永興,景維民.中國對(duì)“一帶一路”沿線國家直接投資的引力分析[J].現(xiàn)代財(cái)經(jīng)(天津財(cái)經(jīng)大學(xué)學(xué)報(bào)),2016(5):3-14.

[7]Tinbergen J.Shaping the World Economy:Suggestions for an International Economic Policy [M].The Twentieth Century Fund,New York,1962.

[8]Poyhonon K.Towards a General Theory of International Trade[J].Ekonomiska Samfundet Tidskrift,1963(16):69-78

[9]Anderson J E.A Theoretical Foundation for the Gravity Equation,American Economic Review[J].1979,69(1):106-116.

[10]張亞斌.“一帶一路”投資便利化與中國對(duì)外直接投資選擇——基于跨國面板數(shù)據(jù)及投資引力模型的實(shí)證研究[J].國際貿(mào)易問題,2016(9):165-176.

[11]蔣冠宏,蔣殿春.中國對(duì)外投資的區(qū)位選擇:基于投資引力模型的面板數(shù)據(jù)檢驗(yàn)[J].世界經(jīng)濟(jì),2012(9):21-40.

[12]高國偉.國際直接投資與引力模型[J].世界經(jīng)濟(jì)研究,2009(11):82-86,89.

[13]Bergstrand J H.The Gravity Equation in International Trade:Some Microeconomic Foundations and Empirical Evidence[J].Review of Economics and Statistics,1985,67(3):474-481.

[14]王亮,吳浜源.絲綢之路經(jīng)濟(jì)帶的貿(mào)易潛力——基于“自然貿(mào)易伙伴”假說和隨機(jī)前沿引力模型的分析[J].經(jīng)濟(jì)學(xué)家,2016(4):33-41.

[15]張燕,高志剛.基于隨機(jī)前沿引力模型的中澳雙邊貿(mào)易效率及潛力研究[J].國際經(jīng)貿(mào)探索,2015(12):20-30.

[16]賀書鋒,平瑛,張偉華.北極航道對(duì)中國貿(mào)易潛力的影響——基于隨機(jī)前沿引力模型的實(shí)證研究[J].國際貿(mào)易問題,2013(8):3-12.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

甘肅教育(2020年14期)2020-09-11 07:57:42

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

小天使·一年級(jí)語數(shù)英綜合(2018年6期)2018-06-22 10:25:54

華人時(shí)刊(2017年23期)2017-04-18 11:56:38

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

小學(xué)閱讀指南·低年級(jí)版(2016年1期)2016-09-10 07:22:44

時(shí)代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛(wèi)生(2014年11期)2014-11-12 13:11:32