基于階段性的國內外礦業基金持股偏好及其影響的比較性分析

2017-06-22 14:33:01孫淑萍黃健柏中南大學商學院湖南長沙410083

中國礦業 2017年6期

危 平,孫淑萍,黃健柏(中南大學商學院,湖南 長沙 410083)

經濟研究

基于階段性的國內外礦業基金持股偏好及其影響的比較性分析

危 平,孫淑萍,黃健柏

(中南大學商學院,湖南 長沙 410083)

作為機構投資者,礦業基金對礦業企業的投資往往會影響礦產資源項目的開發和利用。本文利用國內外礦業基金投資上市礦業公司的數據,采用階段性分析方法,系統對比分析了國內外礦業基金的持股決策行為及對被投資礦業企業的績效影響。研究發現,國外礦業基金投資呈現長期投資者的特征,而國內礦業基金表現為短期投機者。并且,國外礦業基金持股對被投資企業的績效具有顯著和持續性的積極影響,但國內礦業基金持股卻對被投資礦產企業的績效有顯著消極影響。本文研究為理解國內外不同情境下礦業基金和礦業企業公司治理的關系提供了直接的證據,并為尚處于發展階段的國內礦業投資提供了政策建議與啟示。

礦業基金;持股偏好;機構投資者;公司治理;績效影響

0 引 言

礦產資源安全問題一直是各國經濟安全的關注重點之一。一個普遍認識是,礦產資源戰略的背后是金融戰略[1]。因此,在我國礦產資源供需形勢嚴峻的背景下[2],解決資源安全問題的根本措施之一是積極利用國內外資本市場,參與國內外礦產資源的投資開發,實現和保障資源供給的多樣化。在國內外資本市場上,礦產資源的開發周期長、投資額度大等加大了其融資的難度,但其高風險、高收益的特性也吸引了大量的金融資本,其中礦業基金的參與是最為活躍的。國外從20世紀80年代起,就出現了以貝萊德世界礦業基金為代表的國際礦業基金。這些國際礦業基金以雄厚的資金實力與專業的投資理念,活躍在國內外礦產資源投資開發中。相比之下,我國的礦業基金近些年才剛剛興起,基金規模較小,數量相對較少,而且主要投資于國內的礦產資源開發,對國際市場的投資較少。

作為機構投資者,礦業基金的參與往往會影響礦產資源項目的開發和利用,進而對國家資源的安全產生影響。這是因為一方面,近年來機構投資者與被投資公司的關系,逐漸趨向多元化。學者已經提出了至少兩種機構投資者的角色定位。①短期投機者角色。表現為機構投資者持股比例偏低,并且鑒于流動性偏好而經常改變投資目標。如果機構投資者對公司業績不滿,就會利用在二級市場上拋售股票的方式來表達自己的態度,也就是所謂的“以腳投票”[3]。②長期投資者角色。出于戰略或投資目的,機構投資者持股比例不斷增加,并且其投資涉及的目標較多。此時,貿然拋售股票對股票價格及自己的投資收益都會造成不利的影響,機構投資者有意愿也有能力主動的采取“用手投票”的方式,積極參與公司治理,通過改善公司治理結構,獲取額外的治理收益[4]。

另一方面,投資者角色定位的差異,導致其對被投資公司的影響也呈現差異性。相關的實證研究非常豐富,但由于受所選樣本的大小、時間窗的長短、研究方法的選擇、度量指標、研究背景等因素影響,研究結論不盡一致。一種觀點認為,機構投資者的持股對被投資公司業績有積極的影響,因為機構投資者能夠利用自身專業的投資理念,對被投資公司進行有效的選擇,確保資金得到更有效的利用,并能通過降低管理層對公司壞消息的囤積來實施監督作用[5],機構投資者從中獲取選擇收益和治理收益[6-8]。另一種觀點則認為,機構投資者本身是受個體投資者的委托而進行投資,其本身就存在代理問題,所以不能對被投資企業中存在的代理問題產生影響,達不到改善公司業績的目的,反而有可能對業績產生不利的影響[9-10]。

國內關于機構投資者對公司業績的影響研究,大多傾向于積極影響。丁鑫等[11]發現,銀行系基金機構投資者持股在一定程度上發揮了積極的治理效應,減少由于股東與債權人利益沖突引起的投資不足問題,降低公司的代理成本,從而提高上市公司投資水平和公司業績。張先治等[12]的研究顯示,社保基金能夠通過弱化被投資企業的代理問題,實施監督行為,從而提升公司的價值。并且持股比例較高、持股時間較長的社保基金與公司價值有顯著正相關關系。其他還有石美娟等[13]、李維安等[14]、肖星等[15]均提出了機構持股對企業業績產生積極影響的證據。也有學者認為機構投資者對公司績效沒有提升作用[16]。姚頤等[17]對中國特有的股權分置改革事件進行研究。他們發現,股權分置改革為機構投資者提供了利益誘惑,當誘惑足夠大時,機構投資者會不顧中小股東的利益,選擇與被投資企業的管理層進行戰略合作。彭耿[18]采用面板VAR方法揭示了股價波動會影響基金的持股比例,基金通常會選擇前期持股波動較小的股票,但基金的持股行為存在加劇股價波動的傾向。劉奕均等[19]則發現,機構投資者表現出對于公允價值計量資產的回避態度。公允價值計量收益減小了市場波動,但機構投資者的持股和交易卻顯著加劇了波動,這說明我國基金普遍存在短視和羊群行為。

那么,是什么因素影響了機構投資者的治理角色定位呢?錢露等[20]提出,只有當機構投資者的相對凈收益大于零時,機構投資者才會有動力積極的參與到被投資公司的公司治理中。同時,長期的投資策略更可能參與公司治理,短期的投資策略不利于參與公司治理;唯一的機構投資者有利于公司治理,而當存在多個持股比例相似的機構投資者時,容易出現博弈,出現不參與公司治理的困境[21]。王永海等[22]綜合地考慮了機構投資者參與公司治理的影響因素,包括持股比例、被投資企業的公司治理完善程度、資本市場中公司的完善程度以及參與治理的成本等。他們發現,資本市場及被投資企業的公司治理完善程度有助于機構投資者積極的參與公司治理,但只有當持股比例達到一定比例時,才會享有治理收益。

總的來說,目前對于以基金為代表的機構投資者的持股偏好、持股動機以及對被投資公司的影響研究無論是在理論和實證方面都較為豐富。但專注于特定行業投資,尤其是關注以礦產資源型企業為主要投資對象的礦業基金的投資決策行為及其影響的研究則非常有限。

國內目前很多礦產資源型企業的公司治理存在以下問題:股權結構的不合理;政府控股偏大引起的內部人控制嚴重;董事會、監事會的權力不強,沒有起到該有的作用;管理層激勵機制的不合理等[23]。因此,有學者提出引入機構投資者是改善公司治理的有效途徑[24]。在這樣的背景下,如何理解礦業基金的持股偏好,以及由持股偏好所反映的投資角色定位和對被投資礦業企業的影響就有其理論和現實意義。

本文利用國內外礦業基金投資上市礦業公司的數據,采用階段性分析方法,系統對比分析了國內外礦業基金的持股決策行為及對被投資礦業企業的績效影響。與現有文獻相比,本文的貢獻包括:①采用階段性分析方法,突出了對礦業基金投資過程的系統性關注,以補充現有文獻對基金投資決策或績效評估的單一視角;②對國內外樣本的比較性分析,帶來了很多新的發現,這有助于理解國內外不同情境下礦業基金和礦業企業公司治理的關系,也為礦業投資的發展提供了政策建議。

1 模型構建與數據來源

1.1 模型構建

本文的研究問題包括:國內外礦業基金的持股特征及其影響如何,他們是否存在差異性,通過國際性的比較分析,是否能夠為尚處于發展階段的國內礦業投資萃取可借鑒的經驗,從而影響國內礦產資源項目的開發和利用。基于這些關注,本文參考危平等[23]做法,采用階段性的評價方法,對國內外礦業基金的持股決策行為及其影響進行對比分析,從而得到研究啟示。階段性分析,即將基金的投資行為,細分為投資前的持股決策階段,投資中的持股變化階段以及投資后的業績影響階段。從投資前到投資中再到投資后的階段性分析,強調的是對基金投資過程的系統性關注,以補充現有文獻對基金投資決策或績效評估的單一視角。

1.1.1 投資前的持股決策階段

礦業基金投資前的持股決策階段即是基金的持股偏好問題。20世紀80年代,Badrinath等[25]最早提出機構投資者“審慎人”假說,假說認為機構投資者在《雇員退休收入保障法案》以及普通法的約束下,負有受托責任,應該“審慎”地行事。基于“審慎人”假說,國內外的研究主要集中在以下五方面。①基金對股票流動性的偏好。基金在投資過程中面臨著贖回的風險,尤其是開放式基金,而且基金的投資規模一般較大,所以前期研究表明,基金常常偏好二級市場流動性好的股票,表現在流通股數量大、換手率高、公司市值大等流動性相對較高的公司。例如,Bathala等[26]的研究發現美國共同基金更加偏好紐約證券交易所上市的公司股票,原因在于其交易所上市的股票相對于其他交易所具有更高的流動性。劉少波等[27]通過對境外股東持股偏好的研究,發現境外股東偏好公司規模大的股票。而劉立立等[28]對我國股票基金的持股偏好研究則發現其偏好大市值、低換手率的股票。②基金對股票風險的偏好。Bathala等[26]的研究證實股票的系統性風險越高,基金等機構投資者持股比例越高。其原因在于基金管理公司以獲得最大收益為目的,系統性風險較高的股票,預期回報率高更符合基金管理公司的投資目標。劉立立等[28]則發現我國股票基金持股偏好具有明顯的演變路徑,基金由前期偏好β值高的股票轉向后期偏好β值低的股票。③基金對股票盈利水平的偏好。投資者通常認為,盈利水平較高的上市公司能夠為投資者帶來較高的現金流回報,具有更高的市場競爭力。Del Guercio[29]通過研究美國機構投資者持股數據,發現基金持股比例與凈資產收益率、每股收益等衡量公司盈利水平的指標具有正相關關系。胡倩[30]對中國市場數據進行研究,發現基金持股比例與上市公司的凈資產收益率出現同方向變化。④基金對股票市盈率、市凈率的偏好:市盈率和股價一定程度上代表了股票的市場表現,代表市場對公司的預期,較好的預期更容易吸引基金的投資。但也有學者指出市盈率較高,股票的非系統性風險較大,應該避免持有,基金持股比例與市盈率呈負相關關系,即市盈率越高,基金持股比例越低[25]。胡倩[30]發現,國內的基金對于高市盈率的股票更加偏好,其原因在于國內的基金更看重高市凈率帶來的較高的預期增長率和大量的無形資產的存在。⑤基金對股利政策的偏好:股利政策代表公司對股東投資的回報,關系到長期投資的股東的收益情況,是基金進行投資選股時,考慮的主要因素之一[33]。

在現有文獻的基礎上,本文從股票流動性、股票市場表現、企業業績以及股利政策四方面分析礦業基金投資前的持股決策問題,構建式(1)、式(2)回歸模型。同時,由于國內礦產企業公司股權結構的特殊性,在國內模型中引入是否政府控股的虛擬變量(CONTROL),第一大股東的占股比例(OWNCON1)以及第二大股東對第一大股東的制衡能力(Zindex)三個影響因素。

OWNi,t=α+β1SHARESi,t-1+β2PEi,t-1+

β3PRICEi,t-1+β4ROAi,t-1+β5DIVIDENDi,t-1

+β6SIZEi,t-1+β7LEVi,t-1+ui,t-1

(1)

OWNi,t=α+β1SHARESi,t-1+β2PEi,t-1+

β3PRICEi,t-1+β4ROAi,t-1+β5EPSi,t-1+β6CONTROLi,t-1+β7OWNCON1i,t-1+β8Zindexi,t-1+

β9SIZEi,t-1+β10LEVi,t-1+ui,t-1

(2)

模型(1)和模型(2)分別表示國外和國內礦業基金投資前選股偏好問題。式中:OWNi,t表示i企業在t年末前十大流通股東內礦業基金所持股的比例;β表示各解釋變量的系數;α表示截距項;ui,t-1是誤差項。解釋變量包括股票流動性(SHARES)、股票市場表現(PE和PRICE)、企業業績(ROA)以及股利政策(DIVIDEND)。控制變量包括SIZE和LEV,前者是企業年末的總資產(取自然對數),后者是企業年末的資產負債率。由于國內企業總體股利分配不足對投資參考價值有限,在國內模型中將股利指標替換為每股收益指標(EPS)。最后,由于基金根據被投資企業的歷史數據進行投資決策,模型中解釋變量與控制變量均滯后一期。同時,也作解釋變量與控制變量同期影響的實證檢驗,作為穩健性檢驗。

1.1.2 投資中的持股變化階段

礦業基金的投資中持股變化決策與投資前的持股決策大致相同,也與股票流動性、股票市場表現、企業業績以及股利政策等相關[27],除此之外,持股變化還可能與上期持股多少相關。因為礦業基金需要分散投資的非系統性風險,避免過多的持有某只股票,同時也受到法律法規對持股數量的限制。構建如式(3)和式(4)所示模型。

ΔOWNi,t=α+β1OWNi,t-1+β2SHARESi,t+

β3PEi,t+β4PRICEi,t+β5ROAi,t+

β6DIVIDENDi,t+β7SIZEi,t-1+β8LEVi,t-1+ui,t

(3)

ΔOWNi,t=α+β1OWNi,t-1+β2SHARESi,t+

β3PEi,t+β4PRICEi,t+β5ROAi,t+β6EPSi,t+

β7CONTROLi,t+β8OWNCON1i,t+

β9Zindexi,t+β10SIZEi,t+β11LEVi,t+ui,t

(4)

模型(3)和模型(4)分別表示國外國內礦業基金投資中持股變化的決策。 式中:ΔOWNi,t-1表示i企業在t年末前十大流通股東內礦業基金所持股比例的變化;OWNi,t-1表示i企業在t-1年末前十大流通股東內礦業基金所持股的比例。其余同模型(1)和模型(2)。由于基金根據被投資企業的當期數據進行持股變化決策,模型中解釋變量與控制變量均為當期。同時也作解釋變量與控制變量滯后一期影響的穩健性檢驗。

1.1.3 投資后的績效影響階段

借鑒張先治等[12],肖星等[15],劉京軍等[31],本文將礦業基金的持股比例OWNi,t分解為滯后項OWNi,t-1以及持股變化ΔOWNi,t-1,即OWNi,t=OWNi,t-1+ΔOWNi,t,分別考察持股變化以及滯后一期的持股對當期公司績效的影響。同時為了剔除持股比例與公司績效的內生性影響,引入滯后一期公司績效變量。構建如式(5)所示模型。

ROAi,t=α+β1ΔOWNi,t+β2OWNi,t-1+

β3SIZEi,t-1+β4LEVi,t-1+β5ROAi,t-1+ui,t

(5)

模型(5)用于評估國外或國內礦業基金投資后對被投資企業績效的影響。式中:ROAi,t表示i公司在t年的總資產收益率;OWNi,t表示i企業在t年末前十大股東內礦業基金所持股的比例;ΔOWNi,t表示i企業在t年末前十大股東內礦業基金所持股比例的變化;OWNi,t-1表示i企業在t-1年末前十大股東內礦業基金所持股的比例。其余變量同前。

1.2 數據來源

國外礦業基金和上市公司樣本來自多倫多證券交易所的主板市場與創業板市場,其分類標準依據北美行業分類代碼(NAICS 2012)。多倫多證券交易所是世界兩大礦業能源股交易所之一,投資其中的礦業基金有著豐富的投融資經驗。本文選取金融危機后2008~2013年數據。礦業基金的選取標準是在其招股說明中明確聲明其以礦產資源行業為主要投資標的的基金。上市公司年度數據來源于Osirs——全球上市公司數據庫。最初篩選出818個樣本,剔除缺失值與異常值,剩余772個有效樣本。

國內礦業基金和上市公司數據來自銳思金融數據庫和萬德數據庫,選取2008~2014年數據。礦業基金的選取標準也是在其招股說明中明確其以礦產資源行業為主要投資標的的基金。最初篩選出95個樣本,刪除缺失值與異常值,剩余有效樣本79個。主要運用EVIEWS17.0和SPSS19.0軟件進行實證分析。

2 實證結果分析

2.1 描述性統計分析

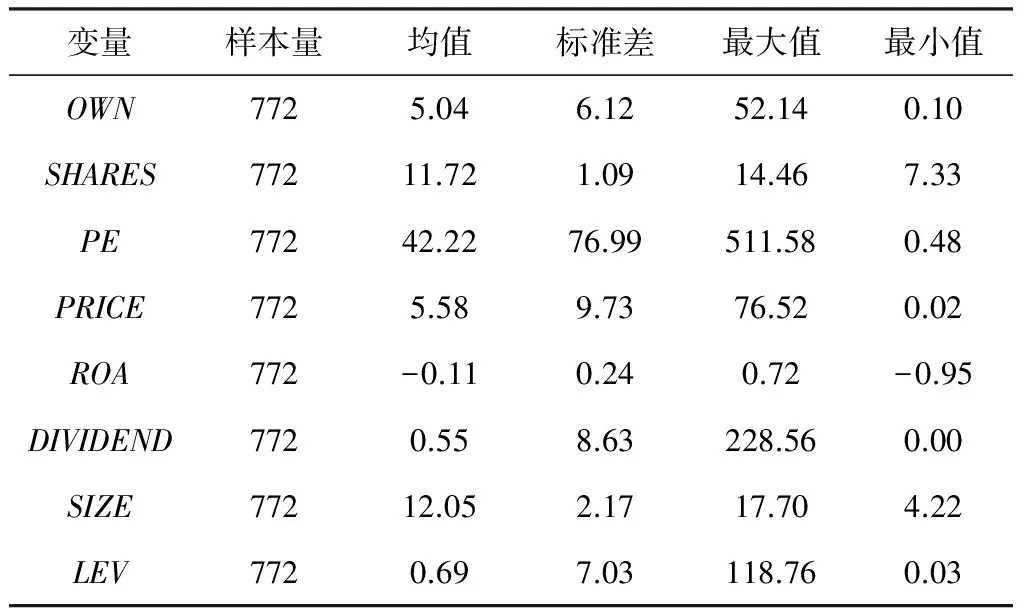

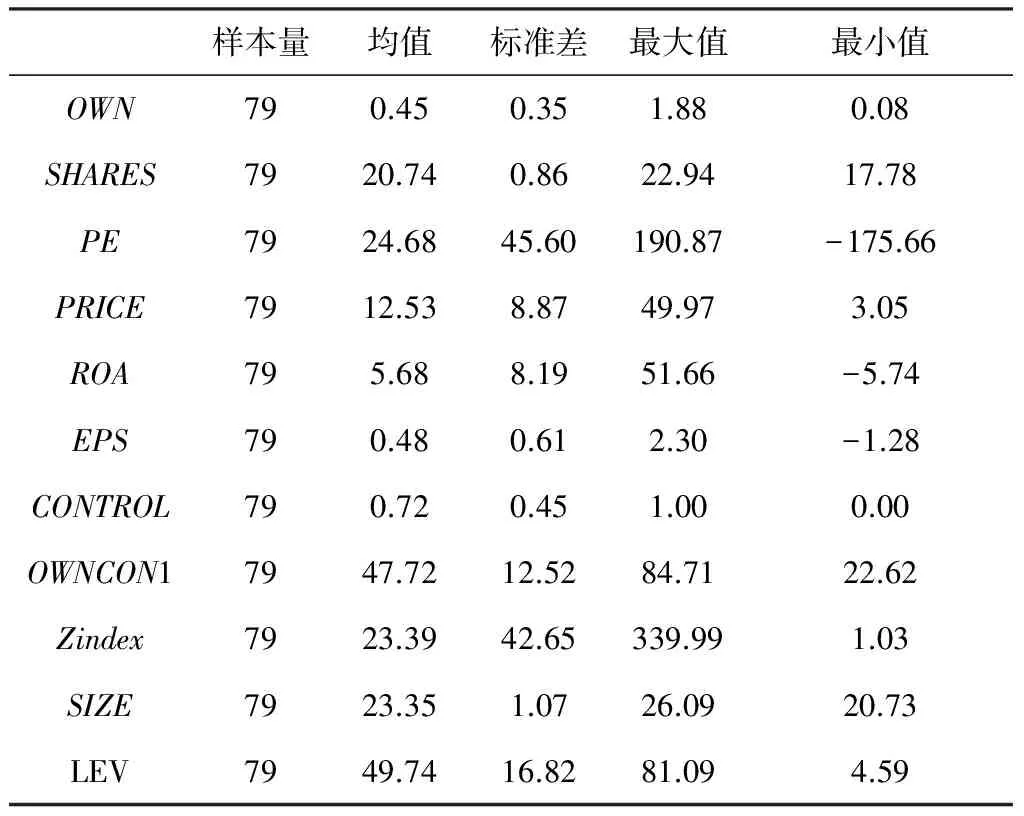

表1顯示,國外礦業基金持股比例的均值為5.04%,但持股比例的最大值與最小值相差較大。國內礦業基金持股比例的均值僅為0.45%,最大持股比例只有1.88%(表2)。比較而言,國內礦業基金的持股比例明顯偏低。國外樣本市盈率均值(42.22)遠高于國內樣本市盈率(24.68),但股價均值(5.58)卻低于國內(12.53)。總資產收益率指標,國外樣本均值-0.11遠低于國內均值5.68。國內礦業企業樣本第一大股東占到幾乎接近一半的股權(47.72%),說明我國礦產企業的股權集中度較高。Z指數的均值23.39,最大值為339.99,表示國內礦產企業股東之間的力量差異較大。

表1 國外主要變量的描述性統計結果

注:表中流通股股數與總資產規模采用自然對數處理值。

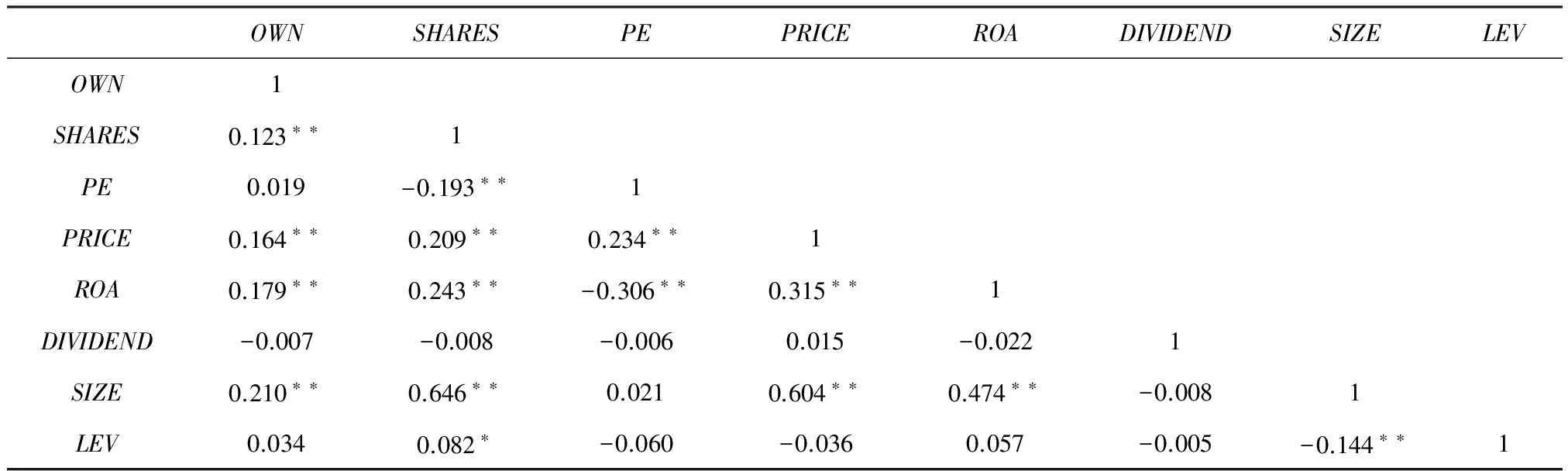

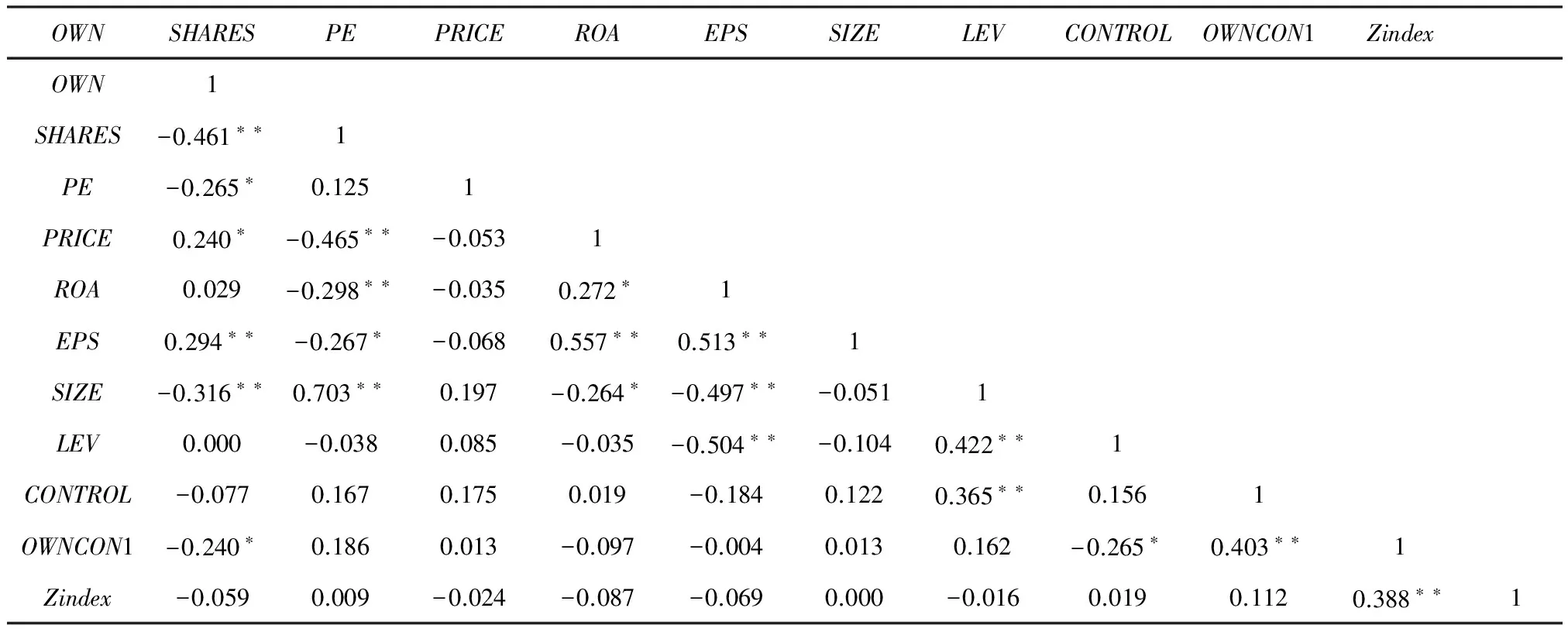

2.2 主要變量的相關性分析

表3和表4列出主要變量的相關系數。各變量間的相關系數均小于0.75,避免了可能的多重共線性問題。

表2 國內主要變量的描述性統計結果

注:表中流通股股數與總資產規模采用自然對數處理值。

表3 國外礦業基金主要變量的相關系數表

注:表中數據為主要變量的PERSON系數,*、**分別表示在5%、1%的置信水平下顯著。

表4 國內研究主要變量的相關系數表

注:表中數據為主要變量的PERSON系數,*、**分別表示在5%、1%的置信水平下顯著。

2.3 實證結果

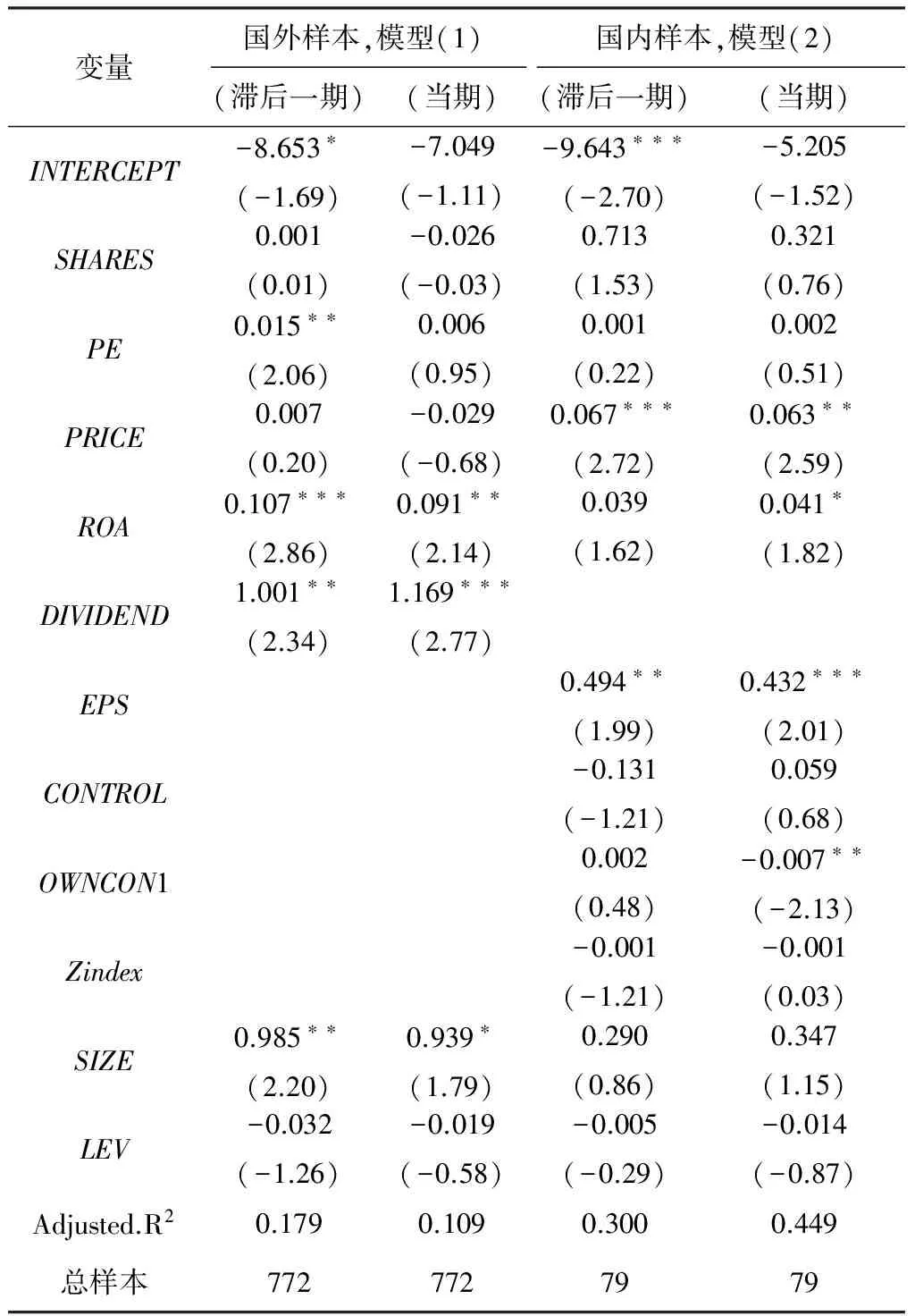

表5顯示,國外礦業基金持股比例與滯后一期的市盈率和總資產收益率顯著正相關,說明國外礦業基金偏好市場預期較好、盈利水平高的礦業公司。與股利顯著正相關,反映了他們偏好股利發放較高的股票。與公司資產規模顯著正相關,進一步暗示了國外礦業基金還偏好資產規模較大的公司股票,資產規模大,通常相應的股票流動性好,便于礦業基金的買入與退出,這與Bathala等[26]的研究結論相符。

表5 礦業基金投資前持股決策實證結果對比

注:表中數據為各變量的回歸系數,括號中給出了相應估計系數的t值,***、**、*分別表示在1%、5%、10%的置信水平下顯著。

國內方面,礦業基金的持股比例與滯后一期的股票價格顯著正相關。股票價格代表股票的市場表現,反映了國內礦業基金偏向順應市場趨勢選擇股價較高的股票。與每股收益顯著正相關,每股收益越高代表了投資者的投資收益越高,說明國內的礦業基金傾向于選擇盈利水平較好的企業股票。在當期的研究中發現,國內礦業基金的持股比例與當期的總資產收益率顯著正相關,再次說明國內礦業基金比較關注企業的盈利水平。與實際控制人的性質和Z指數的關系并不顯著,但與第一大股東持股比例顯著負相關。通常認為,第一大股東持股比例越高,越容易出現大股東侵占中小股東利益的狀況,一股獨大也會帶來一系列的公司治理問題,該結果暗示國內礦業基金更傾向于持有股權集中度較低的企業的股票,這與劉濤等[33]的研究發現相似。

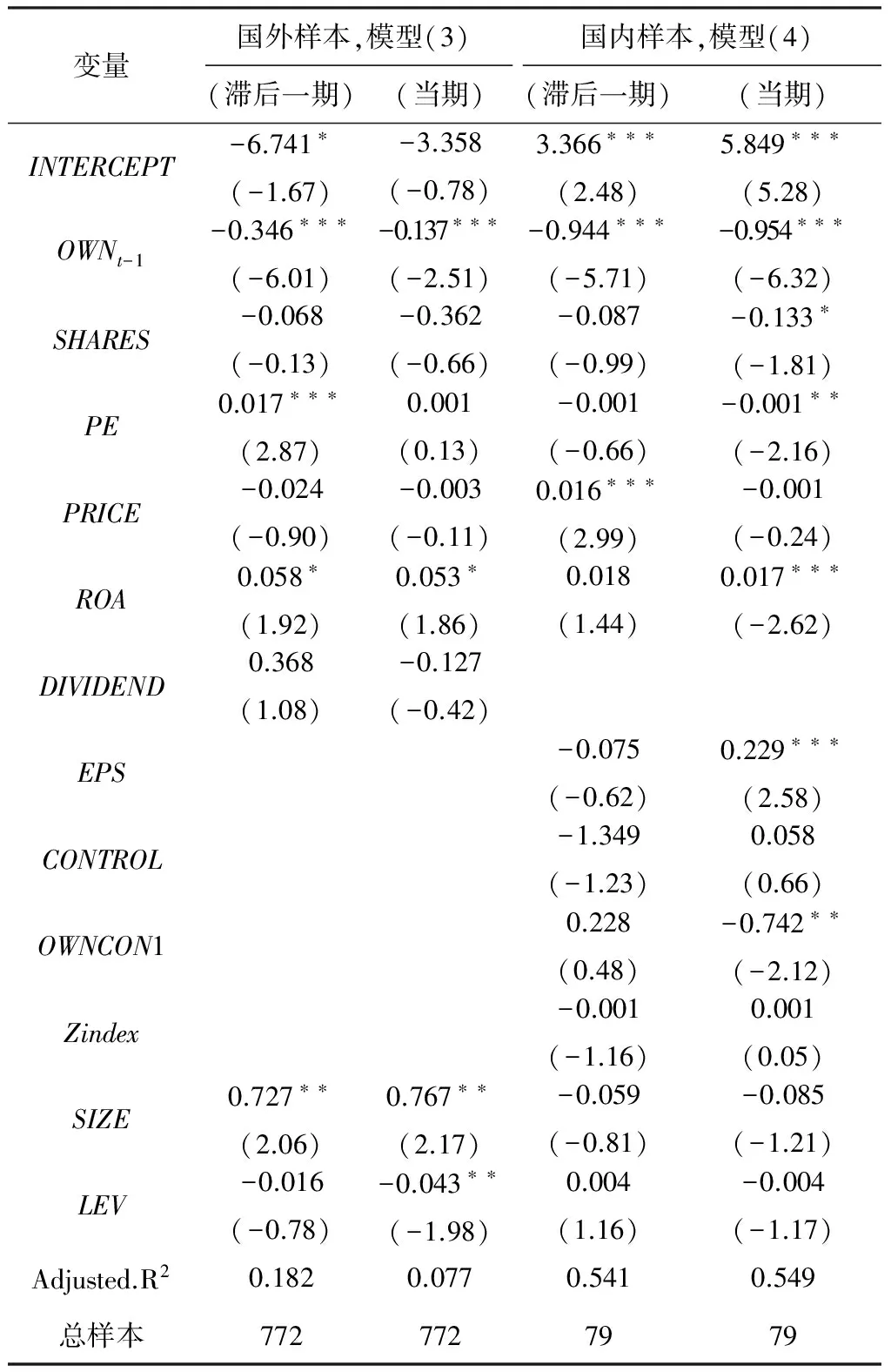

表6顯示,國外礦業基金的持股變化與滯后一期持股比例顯著負相關,即上期持股比例較高的情況下,礦業基金在當期增持的比例會減少甚至會出現減持現象,這與礦業基金避免過多持有單只股票,降低非系統性風險有關,也可能與基金對單只股票持有量的最高限制有關。持股變化還與當期的總資產收益率和總資產規模顯著正相關,但與資產負債率顯著負相關,即傾向增持盈利水平較高、財務風險較低、流動性好的大盤股。

表6 礦業基金持股比例變化決策的實證結果

注:表中數據為各變量的回歸系數,同時括號中給出了相應估計系數的t值,***、**、*分別表示在1%、5%、10%的置信水平下顯著。

就國內而言,礦業基金在投資中的持股變化與滯后一期持股比例和當期流通股股數均顯著負相關,說明更傾向增持小盤股,這可能受國內市場小盤股收益高于大盤股影響。與當期市盈率顯著負相關,市盈率過高代表股價可能存在泡沫。同時,也與當期總資產收益率和每股收益顯著正相關,關注公司盈利能力。最后,與第一大股東持股比例顯著負相關,反映了增持或減持決策中礦業基金繼續關注潛在的股權控制問題,傾向于增持股權集中度較低、股權較分散的公司股票。

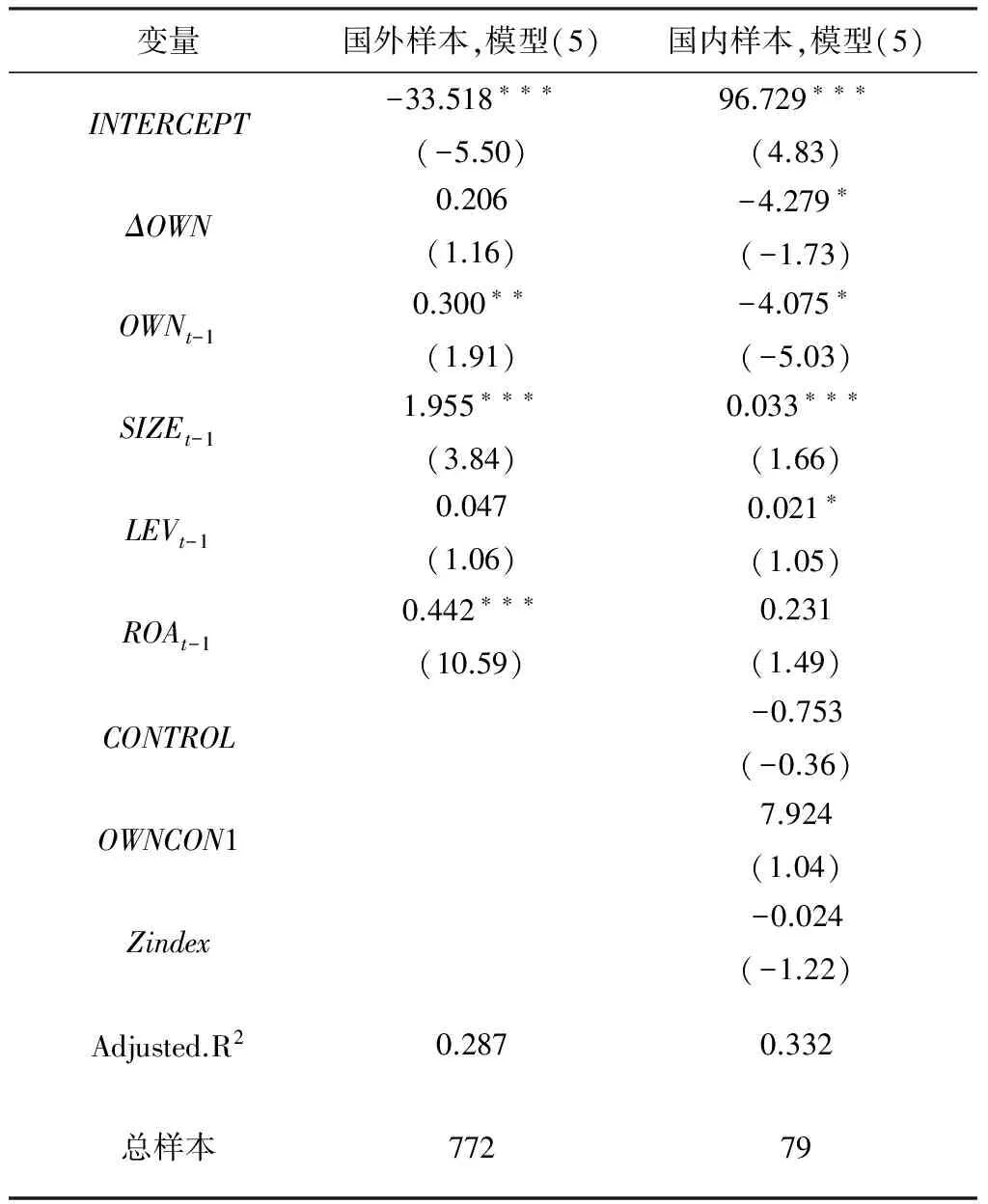

表7分析的重點是礦業基金持股對礦業公司績效的影響(模型(5))。結果顯示,國外礦業基金上期持股比例對公司績效有顯著積極影響,反映了其對企業業績影響的持續性,雖然持股變化對績效也有正影響,但并不顯著。同時,正面影響礦產企業績效的,還包括該企業的總資產規模和滯后一期的業績,說明資產規模在礦業行業而言依舊是個優勢。

表7 礦業基金持股后對礦業公司影響的實證結果

注:表中數據為各變量的回歸系數,同時括號中給出了相應估計系數的t值,***、**、*分別表示在1%、5%、10%的置信水平下顯著。

與國外明顯不同的,是國內礦業基金的持股卻會對礦產企業的績效有顯著負面的影響,且無論是上期持股,還是持股變化均會對業績產生不利影響(表7)。在國內礦業基金的持股比例明顯偏低的情況下,暗示了當前國內礦業基金的短期投機者角色,偏好流動性,暫時未能發揮積極的“股東主義”參與公司治理的作用,因而無法對公司業績起到提升作用。基金的短期行為,不僅有可能阻礙國內礦業企業公司治理的改進,也不利于國內礦產資源的開發和利用。此外,國內同樣存在規模效應,資產規模對績效有顯著積極影響。績效與資產負債率顯著正相關,適度的財務杠桿有利于企業業績。

3 結論與啟示

本文利用國內外礦業基金投資上市礦業公司的數據,采用階段性分析方法,系統性地對比分析了國內外礦業基金的持股決策行為及其影響。研究發現,國外礦業基金投資呈現長期投資者的特征,而國內礦業基金表現為短期投機者。在投資前的持股決策階段,國外礦業基金偏好市場預期較好、盈利水平高、股利發放較高、資產規模較大的礦業公司。國內礦業基金則傾向于持有股價較高、盈利水平較好、股權集中度較低的礦業企業的股票。在投資中的持股變化階段,國外礦業基金傾向增持盈利水平較高、財務風險較低、流動性好的大盤股,而國內礦業基金傾向增持股權集中度較低、股權較分散的小盤股。最后,國外礦業基金持股比例和持股周期都明顯高于國內機構投資者。

投資角色的差異性直接導致了影響的差異性。實證研究發現,國外礦業基金持股對被投資企業的績效具有顯著積極影響,并且該影響具有持續性。但國內礦業基金持股卻對被投資礦產企業的績效有顯著消極影響。基金的短期行為,容易過度關注短期內礦產企業的財務指標與盈余管理,可能會促使礦產企業管理層采用一些短視的策略,不僅有可能阻礙公司治理的改善,也不利于國內礦產資源的開發和利用。這既可能是由于國內外礦業基金的實力差異,也可能是投資理念的差異。因此,得出如下建議。

1)監管層面應逐漸引導礦業基金的投資理念。可以借鑒國外成熟的礦業基金的決策依據,實現角色定位的轉變,從短期的投機者逐漸轉為長期的投資者,這樣才能實現大力發展機構投資者的初衷,穩定證券市場。同時礦業基金作為獨立于大股東和中小股東的第三方力量,憑借其專業的知識、雄厚的資金實力以及人才、信息等優勢參與礦產企業的公司治理,優化國內礦產企業的股權結構,改善董事會、監事會人員構成,改善公司治理結構,提高公司治理水平。

2)政府應該繼續鼓勵促進礦業基金的發展。我國礦業基金由于發展起步較晚,規模不是很大,并且主要投資在礦產品價值鏈的中下游,缺少投資于礦產勘探、開采等風險較高環節的礦業基金。可以與大型的礦產企業或是礦產勘探研究所合作,設立投資于高風險環節的勘探基金,減輕礦產企業自行勘探的資金與技術壓力,尤其是在海外礦產資源的開發中,專業性的勘探基金有助于發現優質的投資項目。

3)加快礦產企業股權改革。股權集中度過高容易造成對其他中小股東的利益侵害行為,不利于公司的未來發展,更是礦業基金在選取投資對象時,刻意回避的篩選條件。在國有企業改革的背景下,政府應積極推動國有礦產企業的改革,引入民營資本優化股權結構,打破礦產企業“一股獨大”的僵局,借助民營資本的活力,使得礦產企業內的資源得到更高效的利用,尤其是在國外礦產資源開發中,民營資本的背景將會減少被投資國的民族抵觸情緒,提高海外投資成功率。

[1] 馬衛峰,黃運成,劉瑩.構建石油金融體系:中國石油安全的戰略選擇[J].資源科學,2005,27(6):18-22.

[2] 張殿發,西部礦業開發應對WTO挑戰的研究[J].經濟地理,2003,23(1):28-32.

[3] Parrino R,Sias R W,Starks L T.Voting With Their Feet:Institutional Ownership Changes around Forced CEO Turnover[J].Journal of Financial Economics,2003(68):3-46.

[4] Cornett M M,Marcus A J,Saunders A,et al.The Impact of Institutional Ownership on Corporate Operating Performance[J].Journal of Banking and Finance,2007(31):1771-1794.

[5] An,H.,Zhang,T.Stock Price Synchronicity,Crash Risk,and Institutional Investor[J].Journal of Corporate Finance,2013,43(3):1-15.

[6] Admat I A.R.,Pfleiderer P.,Zechner J.LargeShareholder Activism,Risk Sharing and Financial Market Equilibrium[J].Journal of Political Economy,1994,102:1097.

[7] Elyasian,i E.,and Jia,J.Y.Distribution of Institutional Ownership and Corporate Firm Performance[J].Journal of Banking and Finance,2010,34:606-620.

[8] Opler,T.,Sokobin,J.Does Coordinated Institutional Activism Work? An Analysis of the Activities of the Council of Institutional Investors[R].Center for Research in Economics,Working Paper Series 95-5,1996.

[9] Gorton G.,K.Matthias,R.Rosen.Eat-or-be-eaten:A TheoryofDefensive Merger Waves[R].SSRN,Working Paper,1999.

[10] Woidtke,T.Agents Watching Agents? Evidence from Pension Fund Ownership and Firm Value[J].Journal of Financial Economics,2002,63:99-131.

[11] 丁鑫,荊新.機構投資者持股、公司投資支出與公司業績——基于銀行系基金與上市公司的實證研究[J].金融論壇,2015(11):38-53.

[12] 張先治,賈興飛.社保基金持股對公司價值的影響研究——基于持股特征異質性的視角[J].財經問題研究,2014(5):45-52

[13] 石美娟,童衛華.機構投資者提升公司價值嗎?——來自后股改時期的經驗證據[J].金融研究,2009(10):150-161.

[14] 李維安,李濱.機構投資者介入公司治理效果的實證研究[J].南開管理評論,2008,6(11):4-14.

[15] 肖星,王琨.證券投資基金:投資者還是投機者[J].世界經濟,2005(8):4-14

[16] 龍振海.機構投資者與公司價值關系研究——來自上市公司要約收購的證據[J].南開管理評論,2010(4):35-43.

[17] 姚頤,劉志遠,王健.股權分置改革、機構投資者與投資者保護[J].金融研究,2007(11):45-56.

[18] 彭耿.基于PVAR的基金持股比例與股價波動的關系研究[J].山東社會科學,2013(4):149-153.

[19] 劉奕均,胡奕明.機構投資者、公允價值與市場波動——基于我國A股市場面板數據的實證研究[J].財經研究,2010(2):110-120.

[20] 錢露,李世宗.機構投資者參與公司治理的決策研究——基于絕對凈收益的視角[J].中央財經大學學報,2010(4):48-52.

[21] 錢露.機構投資者參與公司治理的決策研究[J].經濟學動態,2011(4):38-41.

[22] 王永海,王鐵林,李青原.機構投資者參與公司治理積極性的分析[J].南開管理評論,2007(1):4-15.

[23] 危平,毛曉丹,孫淑萍.基于階段性的礦業基金聯合投資的持股偏好及其影響研究——來自多倫多證券交易所的經驗證據[J].財務與金融,2016(6):12-19.

[24] 孔寅,張嗣超.基于內部管理失控的國有煤炭企業公司治理研究[J].中國礦業,2010,19(3):29-32.

[25] Badrinath S G,Gay G D,Kale JR.Patterns of Institutional Investment,Prudence and theManagerial Safety-net “Hypothesis”[J].Journal of Risk andInsurance,1989,56(4):605-630.

[26] Bathala C T,Ma C K,Rao R P.What Stocks Appeal to Institutional Investors[J].Journal of Investing,2005,14:14-23.

[27] 劉少波,楊竹清.境外股東對中國上市公司的持股狀況及偏好分析[J].學術研究,2013(4):76-84.

[28] 劉立立,余軍.中國基金的股票投資偏好演變及其市場影響[J].山西財經大學學報,2010(4):14-22.

[29] Del Guercio,D.The Distorting Effect of the Prudent Man Laws on Institutional Equity Investments[J].Journal of Financial Economics,1996,40:31-62.

[30] 胡倩.中國基金持股偏好的實證研究[J].財經問題研究,2005(5):50-55.

[31] 高雷,宋順林.公司治理與公司透明度[J].金融研究,2007(11):28-44.

[32] 劉京軍,徐浩萍.機構投資者:長期投資者還是短期機會主義者?[J].金融研究,2012(9):141-154.

[33] 劉濤,毛道維,王海英.股權集中度、制衡度與機構投資者的擇股偏好——機構投資者異質性的研究視角[J].山西財經大學學報,2013(5):34-44.

Phased analysis of holding preferences of mining funds and their impact-empirical evidences from the toronto stock exchange and Chinese listed mining firms

WEI Ping,SUN Shuping,HUANG Jianbai

(Business School,Central South University,Changsha 410083,China)

As institutional investors,the mining fund’s investment in mining firms has impacts on exploitation and utilization of mineral resources.Drawn on a dataset of international and domestic mining investment,this paper used a phased analytical method to study holding preferences of mining funds’investment and its impact on firms’ performance.The empirical study suggests that,while international mining funds were characterized as long-term investors,domestic mining funds demonstrated behaviors of short-term speculators.Moreover,international mining funds’ shareholding of mining firms had significant and sustained positive impacts on invested firms’performance,while domestic mining funds had significant and negative impacts.This research contributes directevidences to understanding the relationships between mining funds and invested mining firms in different context and brings out suggestions and advices for the development of domestic mining investment.

mining fund;holding preference;institutional investor;corporate governance;performance impact

2017-02-25 責任編輯:宋菲

國家自然科學基金重點項目資助(編號:71633006);國家自然科學基金項目資助(編號:71302066);教育部人文社會科學規劃基金項目資助(編號:11YJA790158);湖南省社科基金重點項目資助(編號:14ZDB17)

危平(1975-),女,福建三明人,博士,中南大學商學院副教授,院長助理、碩士生導師,主要研究方向為公司金融、綠色金融、產業經濟學,E-mail:pwei@csu.edu.cn;

孫淑萍(1989-),女,山東濱州人,中南大學商學院金融碩士研究生,主要研究方向為公司金融;

F830.91

A

1004-4051(2017)06-0056-08

黃健柏(1954-),男,湖南郴州人,博士,中南大學商學院教授、博士生導師,主要研究方向為產業經濟學、資源經濟學。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

云南畫報(2020年9期)2020-10-27 02:03:26

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年18期)2009-09-30 06:18:16