經濟調整期的中國礦業融資模式創新

2017-06-22 14:32:35畢國器西安科技大學陜西西安710054

中國礦業 2017年6期

畢國器(西安科技大學,陜西 西安 710054)

經濟調整期的中國礦業融資模式創新

畢國器

(西安科技大學,陜西 西安 710054)

作為國民經濟的基礎產業,礦業屬于強周期性資本密集型行業。礦業企業順利獲取融資,是礦業企業持續運行乃至兼并重組取得成功的關鍵因素之一。本文著眼于經濟調整周期內中國礦業融資模式的研究,分析了礦產資源開發利用過程中勘查、開采經營階段的融資特點和各種融資途徑的區別,以及礦業企業如何利用經濟調整期通過融資實現兼并整合。通過對礦業融資模式的比較分析,本文提出了礦業企業融資模式創新的主要思路:靈活運用可轉換債券進行融資;積極推動投貸聯動試點;探索設立分級型的礦業風險投資基金等對策。同時指出礦業融資相關法律法規的制定與完善對于礦業融資模式的創新具有重要意義。

礦業融資模式;周期與風險;創新

1 中國礦業融資的現狀

礦業作為國民經濟的基礎產業,屬于典型的工業類周期性行業,行業景氣度與宏觀經濟相關度很高。礦業企業基本上屬于資本密集型企業,投入產出的周期較長,行業景氣度處于高峰時,資本性支出快速增加并同時帶來龐大的折舊和攤銷,利潤對產量的變化非常敏感,行業低谷時由于企業剛性成本難以壓縮,規模調整彈性小,且影響盈利的不可測因素較多,所以礦產品價格波幅巨大,企業盈利呈現高度的波動性,人為判斷周期拐點的難度較高。

長期的計劃經濟,形成了我國以政府為主導的單一融資模式,資本密集型的礦業行業,更是投資主體單一,幾乎全部依賴于政府的投入。改革開放以后,伴隨著撥款改貸款、上交利潤改為繳納稅金政策的實施,市場經濟的培育發展使得供需成為影響礦產品價格的核心因素,礦業投融資主體逐漸趨向于多元化。近年來,隨著國內各層次資本市場的蓬勃發展,直接融資的比重呈現不斷上升的趨勢,根據中國人民銀行公布的金融統計數據和社會融資規模增量統計數據顯示:2016年非金融企業境內股票和債券合計融資4.24萬億元,比2015年多0.54萬億元,占社會融資規模增量的比重增長至24%[1]。但當相對于歐美發達國家,我國的直接融資比例依然偏低,現階段,銀行貸款仍然是礦業企業的融資的最主要方式之一。

以銀行為主的間接融資,資金的融出方只能獲得相對固定的利息收入,但需要承擔礦業企業收入及利潤下滑的風險。2011年以來,中國礦業企業在經歷了黃金十年以后,迎來了新一輪深度調整,面對困境,增量信貸資金對于礦業的支持顯著減少。許多傳統貸款機構正將資金轉入更加穩定且能更快產生回報的行業。礦業企業中的大型企業紛紛受到沖擊,小型企業更是泥潭深陷[2]。

由于缺乏傳統的資金來源,許多礦業公司正在尋求替代融資方式,如銷售權融資、權利金融資、產出流融資以及設備融資。但這些解決方案本身也存在問題。例如,進行產出流融資的礦業公司,本質上是以低于當前水平的商品價格預先出售產量,并且在交付目標產量之前會一直被其套牢,出售的也往往是股權投資者所看重的優質資產。一旦經濟調整周期拉長,這種飲鴆止渴式的融資方式,并不能使企業真正走出低谷。

另一方面,作為經濟的支柱行業之一,能源礦產行業依然是我國商業銀行提供融資服務的核心行業之一,面對經濟調整,商業銀行逐漸意識到能源礦產企業融資的特殊性,正探索采用事業部的專業化管理模式來管控能礦企業的融資風險。最早進行事業部改革的民生銀行,2008年1月成立了能源、地產、交通、冶金四大行業事業部,其后平安銀行于2013年8月成立了能源礦產事業部,恒豐銀行于2015年2月成立了能源礦產事業部。如何應對與管控礦業在經濟調整期的融資風險,已經成為擺在礦業企業與金融機構面前的共同問題。

2 中國礦業融資模式分析

2.1 可供選擇的礦業融資途徑

從礦業融資的資金來源分析,可供選擇的礦業融資途徑主要有政府投入、股權融資、債權融資、商業信用融資等。近年來政府投資占礦業企業融資的比例逐漸下降,政府資金投入主要集中在礦產資源勘查初期,并且資金的用途限制較多,主要用于非營利性的公益礦產勘查,對于營利性礦產勘查的投資力度則明顯較小[3]。政府的資金投入形式包括預算內撥款、預算外專項勘察基金、財政補貼、授權機構的國有資產投資、政策性銀行貸款等。

股權融資包括證券融資與原投資者追加投資兩種模式。其中證券融資主要通過IPO或增發股票等方式籌集資金,相對于其他融資方式,融資的門檻較高,礦業企業通過發行股票融資前提條件是必須達到相關的交易標準。證券融資籌集資金的能力強,不需要強制支付融資利息,但是會稀釋原股東的控制權,且證券融資的信息披露要求非常嚴格,股票受市場波動影響較大,所承受的風險相對較大。近年來,隨著包括新三板在內的多層次證券市場的完善,這種融資形式的難度有所降低,但仍屬于難度較高的融資模式。

債權融資包括直接融資與間接融資兩種模式。其中直接融資是指通過發行債券籌集資金,并按照債券的募集說明書按照約定償還債券持有人本金及一定利息的融資方式,通過發行債券取得資金不會影響公司股權的改變。目前國內的債券市場因為監管機構的不同被人為分割成公司債、企業債、融資票據等多個相互割裂的市場。目前債券市場上的融資方,主要是大中型企業,融資門檻高,但略低于證券融資。2008年央行推出的中小企業集合票據,一定程度上緩解了中小企業債券發行的困境,但整體來講,相對于其他債券,中小企業集合票據的融資額仍明顯偏低,對中小企業來講,集合票據尚不是一種主流的融資方式。

金融信貸是債權融資中的一種間接融資形式,主要資金提供方是商業銀行,近年來信托等機構作為資金融出方也逐漸登上舞臺。相對于發行債券的直接融資,銀行等金融機構的自由裁量權較大,資金提供者可以根據礦業企業產品種類、礦業企業所處的不同階段的相關特點等提供多種貸款組合供融資企業選擇。貸款屬于有償的使用資金,需要根據貸款合同支付約定的利息,這種融資形式不會引起融資企業股權的變動。一般管理與財務規范的大中型礦業企業比較容易獲得銀行的貸款支持,而規模偏小、財務信息管理欠規范、管理能力不足的中小型礦業企業獲得貸款的難度則明顯較大[4]。如前文所述,由于礦業屬于典型的工業類周期性行業,企業盈利呈現高度的波動性,人為判斷周期拐點的難度也較高,對于銀行來講礦業行業屬于信用風險較好的行業之一,為了抵補潛在的風險,銀行多會采取一定緩釋風險的措施,如要求融資企業提供抵、質押品,或者提供其他企業的擔保等。

項目融資是礦業企業以擬建設項目未來的經營狀況及項目投產后產生的現金流作為還款來源的融資方式。項目融資的期限一般較長,融資取得與否與項目的預期收益密切相關,項目的未來現金流流入較強,則融資相對容易獲得。項目融資如果采取注冊新的公司實體的方式,則項目資本金部分屬于股權融資,并且項目參與人共同承擔風險責任。如果項目融資由存續企業申請,則項目融資就屬于金融信貸中的固定資產貸款的一種特殊表現形式。根據項目融資的具體操作方式,融資工具又衍生出融資租賃、BOT、TOT等具體模式。

近年來隨著金融機構混業經營的趨勢逐漸明顯,部分融資方式出現了股權融資與債券融資的融合,可轉化債券的發行、夾層融資、優先劣后基金、投貸聯動等,就屬于這類融合性融資的嘗試。

此外,除了股權與債權融資外,礦業企業的上下游之間還可以進行商業信用融資。商業信用融資是指融資企業為提前獲得現金流,要求訂貨方分階段繳納預付貨款的一種融資方式。這種融資形式沒有顯性的利息支出,主要限于礦產品的生產銷售階段,并且受礦業行業的景氣度影響最為明顯。行業景氣度高時,商業信用融資會成為礦業企業融資的主要形式,反之,在行業調整期,為了提高產銷率,礦業企業將作為商業信用的融出方出現,對下游主動進行賒銷,會進一步加劇礦業企業本身的現金流的不平衡。

2.2 礦業企業不同經營階段的融資特點

按照企業的生命周期,礦業企業的經營主要包括礦產勘查、礦山開采與經營兩個階段,兩個階段所面臨的風險大小不同,其融資特點亦差異很大。礦產勘查階段具有周期較長、所需資金量巨大的特點,且由于礦產資源產出具備很大的不確定性,投資回報率尚不明朗,經濟調整期投資者對礦產業價格的未來預期普遍較悲觀,造成礦產勘察的投入不足。礦產勘查階段融資途徑選擇范圍狹窄,主要以政府與股東的原始投入為主,商業性融資困難,可探索使用風險基金、可轉換債權等融資模式。礦產開采與經營階段,主要風險來源于受限于融資企業的管理能力及技術和設備等因素,并且礦產品的價格波動普遍較大。但整體而言,相對于礦產勘查階段,礦產開采經營階段面臨的風險明顯降低,可供選擇融資途徑也較多。對于這一階段的企業,應優先使用商業信用融資,其次要注重融資期限、結構的組合,綜合使用股權、債權等多種融資方式,規避過分依靠短期貸款進行融資。

3 現行礦業融資模式的主要問題

雖然中國礦業融資的主體及形式正在不斷豐富,但仍存在不少問題。一是資金提供者與資金使用者的信息不對稱與風險收益承擔的不對稱,加劇了礦業企業經營的波動性;二是企業的融資過分依賴短期信貸(包括商業銀行貸款及民間融資),資金存在普遍的短貸長用現象,經濟下行期,短期信貸的不穩定性進一步加劇了礦業企業資金周轉困難;三是為數眾多的中小型礦業企業,受信息不對稱影響,融資途徑普遍受限,正規金融機構對于中小礦業企業資金供給量較小,經濟處于調整期,融資方式的逆向選擇,會導致其進一步涉足高成本的民間融資,加速現金流的枯竭;四是礦業資本市場發育不完善,股票融資與債券融資的門檻對中小礦業企業而言仍明顯偏高,現有的IPO的相關要求只適用于大中型的礦業上市公司,面對眾多中小型礦業企業,資本市場融資方式受限[5];五是系統地管理各種融資形式的法律制度亟待完善,金融工具的創新與使用遠遠不能滿足企業的實際需求。

礦業融資領域存在的這些問題,一方面影響了礦業企業獲得有效的資本補充,另一方面加大了礦業行業周期的波動性。為了解決這些問題,亟需在礦業領域積極開展多種形式的融資創新。

4 礦業企業的創新融資模式

在經濟調整期,礦業企業融資難的主要癥結是融資風險較高和融資成本高。前者是由于信息不對稱,使得資金融出方獲得的收益與所承擔的風險不對稱,導致了銀行等金融機構普遍存在惜貸現象。后者則是由于經濟調整期礦業行業的抗風險能力變弱,信用等級降低,為降低風險,金融機構往往采取提高貸款發放成本的方式來對沖風險,而較高的貸款成本又導致礦業企業的逆向選擇[6]。解決礦業企業的融資難問題,實質上就是通過金融創新解決信息與風險承擔不對稱的問題。

4.1 充分利用可轉換債券的選擇權屬性

可轉換債券(Convertible Bond)是債券的一種,由于投資者有權按照約定將其轉換為債券發行公司的股票,通常具有較低的票面利率。在募集說明中發行人一般承諾投資者可以根據轉換價格在一定時間內將債券轉換為公司普通股,轉換特征為公司發行可轉化債券的一項潛在義務。可轉換債券的優點為兼一般通債券所不具備的升值潛力和普通股票所不具備的固定收益[7]。本質上講,可轉換債券是在發行公司不同債券的基礎上,附加了一份看漲期權。作為礦業企業的一種融資方案,可轉化債券的核心是轉股條件的設置,舉例講,在經濟調整期針對礦產礦產勘查項目發行可轉化債券,如果由債務人主導轉股條件,可以選擇當勘查結果高于預期時,提前償付債券,以避免融資者參與分紅,勘查結果低于預期時,將債券轉化成股票,讓融資者共擔風險。反之,如果是債權人主導設定轉股條件,可以設置為當勘查結果高于預期時,進行轉股,用股權分紅的方式獲得超額收益,勘查結果低于預期時,要求借款者償付債券本息,以鎖定風險。

4.2 大力推進投貸聯動試點

所謂“投貸聯動”,是指商業銀行采用成立風險投資類子公司的方式,在與傳統信貸投放嚴格風險隔離基礎上,對有融資需求的企業給予資本性資金支持一種融資方式,與此同時,商業銀行同時給予融資企業一定額度的信貸投放[8]。2015年4月,國家開發銀行、中國銀行、恒豐銀行、北京銀行、上海銀行、天津銀行、西安銀行、漢口銀行、浦發硅谷銀行、上海華瑞銀行等10家銀行被確定為首批投貸聯動的試點金融機構。投貸聯動主要通過改善資金融出方的風險與收益的對應關系,解決相關企業的融資難問題。對于強周期性的重資產行業,通過投貸聯動的方式提供融資,是一種有益的嘗試。

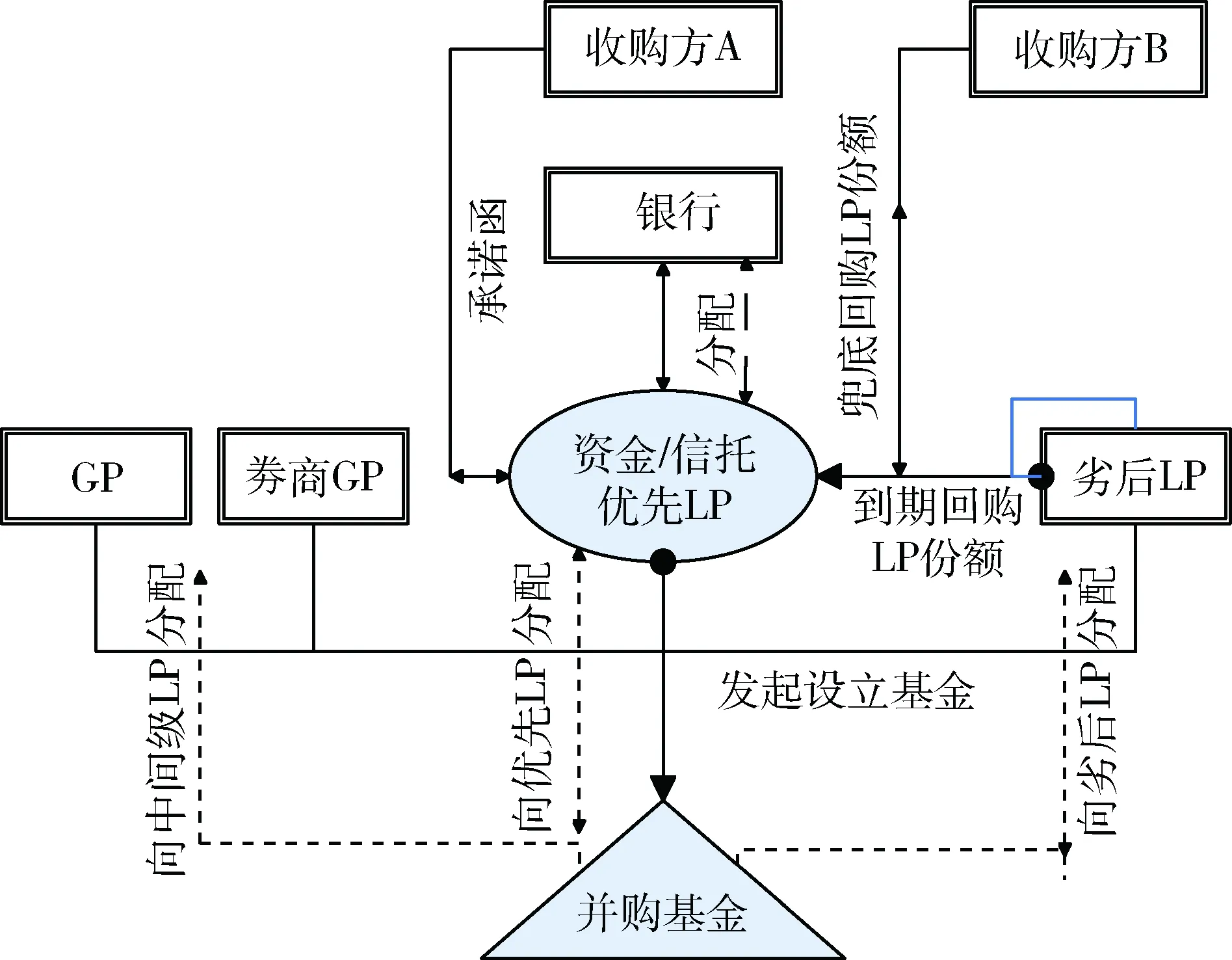

4.3 積極探索優先劣后分層的結構化并購基金

經濟調整期,礦業企業的估值普遍處于較低水平,是行業進行并購整合的有利時機。同時由于經濟調整期礦業企業普遍缺乏現金流,導致其缺乏并購整合的資金。借鑒歐美資本市場風險投資成功運作的經驗,積極利用各種風險投資工具,設立礦業風險投資基金(SPV),通過經驗豐富的基金管理人的專業管理,可以為礦業企業并購提供資金支持,并能有效地規避風險,還可以獲得較高的收益性。采用優先劣后分層的并購基金模式(圖1),最近一段時間以來,金融行業對礦業企業提供夾層融資的最新探索之一。該模式下,基金由專業的投資銀行擔任GP(一般合伙人),商業銀行通過認購優先級信托計劃作為LP(有限合伙人),風險偏好較強的出資者提供劣后級基金作為LP,實際并購方對LP資金提供遠期回購承諾。該模式一方面解決了并購者的資金來源,并通過分層的設置,鎖定了商業銀行的主要風險又提供有一定的超額風險收益補償。該類模式的探索,將有力促進經濟調整期礦業企業的兼并與整合。

圖1 一種優先劣后分層的并購基金

4.4 借助互聯網金融的大數據處理能力

借助于對融資雙方海量數據的處理與分析,近年來互聯網金融的蓬勃興起。互聯網金融具有操作便捷、信息透明度高等優勢,借助互聯網和社交性網絡服務平臺SNS等,理論上可以進一步搜集中小礦業企業供應鏈及銷售鏈上的相關數據信息,通過第三方支付、P2P小額信貸、眾籌融資(Crowdfunding)等模式,通過集中公眾的資金,一定程度上解決中小礦業企業融資過程中信息不對稱的情況,促進其健康發展。

5 結 語

礦業融資模式的創新離不開規范的礦業融資相關法律法規。因此,為了促進融資模式的創新落地,需要進一步完善配套的法律法規,為礦業融資營造一個良好的環境。具體來講,應該通過征信等相關法規的完善,降低融資市場的信息不對稱,加大對惡意逃廢債企業的懲戒力度;通過稅收法規及金融監管法律法規的完善,對金融機構的金融創新,在稅收及資本監管方面給予適當的傾斜,以降低風險收益的不對稱性。此外,證券融資作為礦業企業主要的直接融資渠道,有關部門應采取切實措施降低資本市場的進入門檻,鼓勵礦業企業采用IPO、債券等直接融資模式,積極推行綠色金融債。同時政府還應通過進一步規范資本市場的相關交易制度,適當簡化增發、配股流程,以降低礦業企業的直接融資難度,通過完善礦產品期貨品種及交易規則,探索制定礦產品期權交易規則等,鼓勵礦業企業通過期貨、期權等形式對沖經營風險。

[1] 于豐澤.對開發性金融資產管理業務發展的思考[J].知識經濟,2016(21):35-36

[2] 車孝濤.我國中小礦業企業融資問題研究[D].成都:西南財經大學,2012.

[3] 吳文盛,史麗薇.中國礦業融資模式選擇與對策[J].石家莊經濟學院學報,2015,38(2):59-62.

[4] 韓晶玉.中小礦業企業融資問題的多視角分析[J].礦業工程,2007,5(1):1-3.

[5] 牛麗賢,張浩鈺,王京.我國中小型礦業公司上市融資渠道——多倫多證券交易所創業板[J].礦產勘察,2014,5(6):927-932.

[6] 張玉梅.全球礦業經濟下行趨勢下礦業企業應對策略[J].中國礦業,2014,23(2):44-46.

[7] 孔萍.基于VIKOR法的中小企業融資方式決策研究[J].財會通訊,2014(14):11-13.

[8] 潘潤紅.從“投貸聯動”看科技金融服務升級[J].金融電子化,2016(8):2.

The innovation of China’s mining financing mode in economic adjustment period

BI Guoqi

(Xi’an University of Science and Technology,Xi’an 710054,China)

As the basic industry of national economy,mining industry belongs to strong cyclical capital-intensive industry.It is one of the key factors for the success of mining enterprises and the success of mergers and acquisitions.This paper focuses on the study of China’s mining financing mode during the economic adjustment cycle,analyzes the characteristics of financing and the characteristics of various financing channels during the exploration and exploitation of mineral resources and how the mining enterprises make use of the economic adjustment period to realize the merger through financing Integration.Through the comparative analysis of mining financing mode,this paper puts forward the main ideas of financing mode innovation of mining enterprises,including flexible use of convertible bonds for financing,actively promoting the linkage of investment and loan,exploring the establishment of classification of mining venture capital funds.At the same time,it is pointed out that the formulation and perfection of mining financing laws and regulations are of great significance to the innovation of mining financing mode.

mining financing mode;cycle and risk;innovation

2017-03-02 責任編輯:趙奎濤

畢國器(1978-),山東新泰人,高級經濟師,博士研究生,就職于恒豐銀行股份有限公司,研究方向為資源經濟與管理,E-mail:xustbiguoqi@163.com。

F407.1

A

1004-4051(2017)06-0064-04

猜你喜歡

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26