并購風險計量初探

——以藍色光標為例

2017-07-03 02:44:56

中國會計年鑒 2017年0期

近年來,隨著“走出去”戰略的推進,我國企業海外并購進入一個相對活躍的階段。但與此同時,并購中的風險不容小覷,其中涉及的企業估值、風險計量和管控問題尤其值得深思。本文以北京藍色光標品牌管理顧問股份有限公司(簡稱藍色光標)為例,分析和探討并購投資中的風險計量問題,并提出加以管控的思路。

一、并購風險計量的理論分析

根據COSO風險管理框架中對風險的定義,風險具有正面(機會)和負面(損失)兩個特性。而從基本的理論看,風險是可以量化的,如果不可量化則通常稱為不確定性風險,這就出現了風險偏好(RA)、風險容忍度(RT)等專業術語,作為決策者,應對RA/RT有統一的認識。在具體量化方面,綜合性的定義是將不確定性的風險事項發生的概率(P)和事項發生帶來的后果(C)均包含在風險計量的框架內;在2013年COSO和德勤會計師事務所開展的合作研究中進一步拓展為發生可能性(L)、影響(I)、脆弱性(V)和速率(S)四個維度;而根據美國管理會計師協會(IMA)2007年發布的研究報告,風險量化的難度水平與所需或所取得資料的數量之間存在密切的關系,風險地圖只是定性方法的一種,實務中還存在著概率分布技術、每股盈余分布等定量方法,以及風險調整收入、收益/損失曲線、旋風圖、情景分析、凈現值等定性定量結合的方法。因此,企業應在結合目標、現有數據基礎等多個因素的情況下選擇恰當的風險量化技術或工具。

對海外并購而言,除了財務風險之外,還可能牽涉到貿易壁壘風險、法制風險、文化風險、資金風險、無序競爭風險等,因此,企業應在考慮符合戰略的前提下,對可能的風險事項加以識別、選擇恰當的風險量化工具對風險進行排序,進而選擇合適的應對策略加以管理。

二、實例分析

藍色光標成立于2002年11月,并于2010年2月26日在深圳證券交易所創業板上市,公司業務涵蓋整合營銷、電子商務、移動互聯和大數據等領域。藍色光標已經披露的信息顯示,公司2015財年業績大幅下滑,主要原因是并購的兩家子公司發生了未預期的業績變化,具體來說:

1.博杰廣告。

西藏山南東方博杰廣告有限公司(簡稱博杰廣告)主營業務為代理、發布廣告及廣告信息咨詢等。2013年7月藍色光標完成對博杰廣告的并購,支付的對價為21.93億元,持有其100%的股份,合并日博杰廣告的可辨認凈資產公允價值為3.40億元,據此公司確定的合并日商譽為18.53億元。

并購后的每年年末,藍色光標會聘請專業的資產評估公司對博杰廣告期末的股東權益進行評估,進而以最新確定的可辨認資產和負債的公允價值為基準重新對商譽進行確認,其中2014年評估的商譽減值為10.62億元。

2.Huntsworth。

Huntsworth是一家總部位于英國的公關和綜合醫療通訊集團,公司在英國倫敦證交所上市(代碼HNT),主要提供消費、金融、公共關系、醫療和技術領域的服務。2013年4月24日,藍色光標通過香港的全資子公司藍色光標國際傳播有限公司(簡稱香港藍標)與Huntsworth簽訂了認購協議,由香港藍標以自有資金認購Huntsworth發行的6 300萬股新股,認購價格58便士/股,投資成本共計3 654萬英鎊(按中國人民銀行4月24日的中間價1:9.4933折算,該筆投資折合人民幣34 688.52萬元)。投資完成后,香港藍標擁有Huntsworth(普通股,不包含期權,按年報截至2012年12月31日的股份數量計算)19.8%的股權,成為其第一大股東。

2015年4月10日,藍色光標發布重大減值公告,聲稱境外參股子公司Huntsworth披露了2014年經審計的財務數據初步結果,兩家子公司Citigate和Grayling的商譽減值金額合計為7 150萬英鎊。

因此次商譽減值金額高達7 150萬英鎊,造成Huntsworth2014年度虧損5 617.2萬英鎊。按照公司持有的股權比例計算,此項虧損對藍色光標2015年第一季度的凈利潤產生12 764萬元人民幣的影響。

綜上所述,對藍色光標的盈余產生重大影響的兩家子公司概況如表1所示。

表1 兩家子公司基本狀況概覽

也就是說,兩家子公司在被并購后1年均發生了巨額減值,并對藍色光標業績產生了重大影響。由此公眾不得不對藍色光標并購乃至投資業務的風險管控是否有效產生質疑。那么,如何計量并購業務的風險并加以有效管控?

三、風險計量探析

風險是主體在實現目標過程中面臨的不確定性的量化。就藍色光標而言,并購中面臨的風險涉及并購前的盡職調查不充分、并購中的估值不合理以及并購后的整合無效等多個方面。2014年藍色光標修訂了《對外投資制度》,對投資的審批權限、組織架構、投資程序、轉讓與收回、人事管理、財務管理及審計等做出了原則性的規定,但相關制度并沒有提及重大投資的戰略性、風險性、經濟性評估的內容,更沒有涉及具體風險事項的評估量化問題。

1.商譽能否看作是風險的計量。

從會計處理上看,目前我國企業會計準則涉及商譽會計的包括第6號無形資產、第8號資產減值、第20號企業合并、第33號合并財務報表。其中商譽的定義、確認、初始計量、后續計量等規定散落于相關企業會計準則中,基本的邏輯是:初始計量按照購買方支付的合并成本大于合并中取得的被購買方可辨認凈資產公允價值的差額確認;后續計量是在持有期間的期末進行減值測試;報表日按照減值后的金額列為一項資產。

理論上,商譽可以看作是母公司對被并購方未來前景的看好,即通過并購抓住機會,從這個意義上看,商譽又可以視為母公司為實現目標而在并購時愿意承擔的風險的量,因此,可以將商譽直接看作一個風險值。

而實務中,并購是一種投資行為,商譽的價值取決于兩個因素:一是母公司愿意支付的對價;二是子公司可辨認凈資產的公允價值。前者會受到雙方談判的影響,甚至存在潛在的道德風險,而后者則建立在大量的估計、判斷和假設的基礎上,因此,將商譽作為一個風險值可能存在一定的不準確性,決策者在使用這個指標進行風險度量時應對其局限性著重加以關注。

2.并購業務中的風險如何定義和量化。

就并購業務本身而言,風險應與并購的目標結合起來考慮。藍色光標并購博杰廣告和Huntsworth可以看作是公司外延式發展、國際化戰略的一部分。當公司在2013年完成兩家子公司的并購業務時,可以看作為取得股權的初步目標已經達成,因此,可以將風險評估的結果看作是“可以接受”的水平,后續的風險管理是加強監控,避免出現未預期情況。

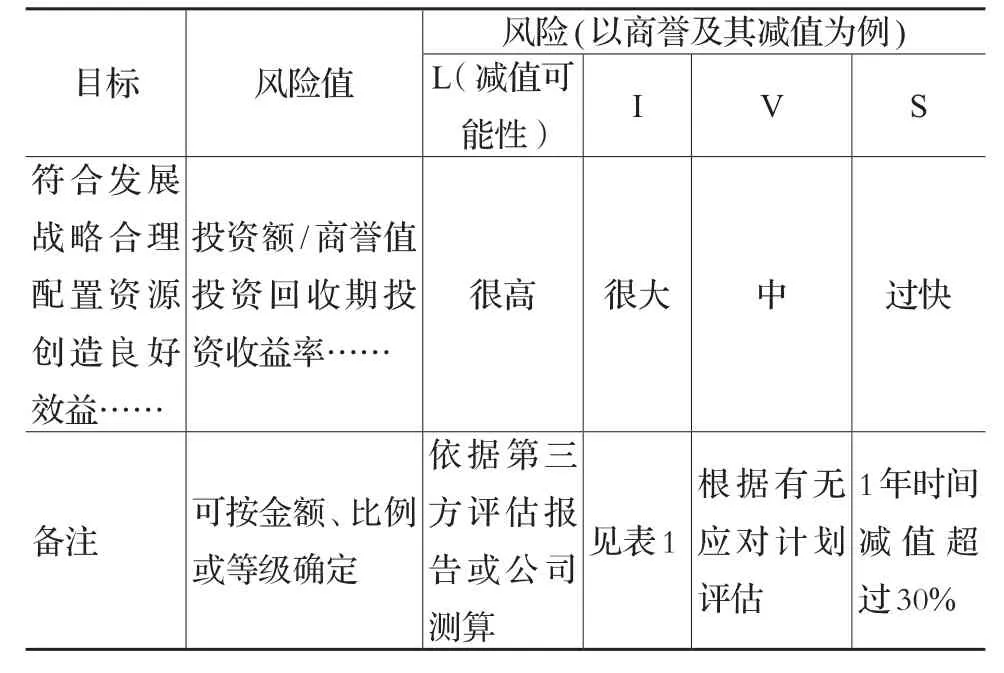

在具體的風險事項識別方面,企業可以結合具體投資項目的目標加以考慮,在量化時可以將預期回報率、投資回收期、現金流分布、商譽值、商譽減值額等指標作為風險計量值。之所以博杰廣告和Huntsworth會引起大家的關注,一方面是減值的金額巨大(分別高達10.62億元和1.27億元)、發生的可能性很高(分別依賴獨立第三方機構的評估結果和子公司的信息披露);另一方面則是因為減值的速度過快,都是在并購完成后的1年就發生了巨額減值損失。因此,企業在計量并購業務的風險時,可以考慮將理論成果(如前文所述的風險計量四個維度中的速率S)加以應用。據此,可模擬藍色光標對并購業務的風險進行量化,具體見表2。

表2 并購業務風險評估例示

因此,企業在進行投資決策時,不僅應進行投資方案的戰略性評估、考慮投資規模(持股比例)和方向、投資時機是否恰當,對投資方案進行技術、市場、財務可行性研究,同時還需要在投資前、中、后期將相關的決策參數如市場容量和發展前景、項目預計現金流量、風險與報酬等信息與可行性報告、實際產出值進行比較,跟蹤分析并及時評價投資的進展和績效,尤其是相關風險的量化和管控進行分析和反思。此外,風險管理歸口部門還應對相關投資的風險偏好額、風險容忍度、風險因子的排序、剩余風險等進行量化、細化,為治理層和管理層及時調整投資策略或制定投資擴張或退出策略提供決策依據。當然,商譽及后續的減值可以成為并購業務風險的一個表征變量,但減值額的確認標準、計算依據、信息披露等還需要細化和透明。

3.會計準則是否有改進空間。

如前所述,商譽在報表中列為一項資產,但從理論上似乎更應看作是一個風險值,其增減變動對公司的財務狀況、經營成果會有很大影響。可以判斷,如果被并購對象的后續表現較好,商譽可以看作是“資產”;如果后續表現不好,商譽更符合“風險”的定義。由于商譽的確認、并購決策的參數中存在太多的不確定性,因此,現有企業會計準則修訂了以前進行分期攤銷的做法,而是改為期末定期減值測試的做法,這種修訂有其合理性。但從藍色光標的案例來看,短期內商譽的大幅減值導致了公司盈余、資產的巨大波動,如果說原企業會計準則對商譽進行攤銷是對“風險”進行的“勻速”釋放,那么,新企業會計準則進行期末減值測試的做法則變成了對“風險”的“集中”釋放,甚至成為管理層粉飾報表、管理盈余的工具。會計信息的有用性在很大程度上取決于信息本身的預測價值,進行“勻速”攤銷的做法能夠給報表使用者帶來相對穩定的預期,而短期、集中式的攤銷,會讓管理層有更多的操控空間,并在一定程度上削弱信息的預測價值。這也應是企業會計準則制定者在制定或修訂準則時應考慮的問題。

藍色光標兩家子公司在并購完成后的短期內都出現了商譽大額減值的問題,并直接影響了藍色光標的財務狀況和經營成果,盡管出現這種現象的原因是多方面的,但站在內部控制的角度來看,管理層和治理層理應反思并購投資的決策流程,包括經濟性評估、風險性評估的合理性。不可否認的是,并購是公司做大做強、戰略轉型的重要路徑之一,但其中蘊藏的風險是不容忽視的,治理層和管理層在進行相關的并購決策(尤其是海外并購)時,除了應有的責任和風險意識之外,風險的量化、排序和有效管理是必不可少的。而由此引起的風險計量、商譽的性質認識、企業會計準則的合理性、信息披露的充分及時性等問題,仍然值得反思。對藍色光標而言,子公司短期內的商譽大幅減值原因還應進行細化和深入研究,并汲取教訓,在并購流程優化、風險管控、責任追究等方面進行反思和改良,以更好地指導公司未來的外延式發展。