香港國際收支平衡表

2017-07-04 08:49:36

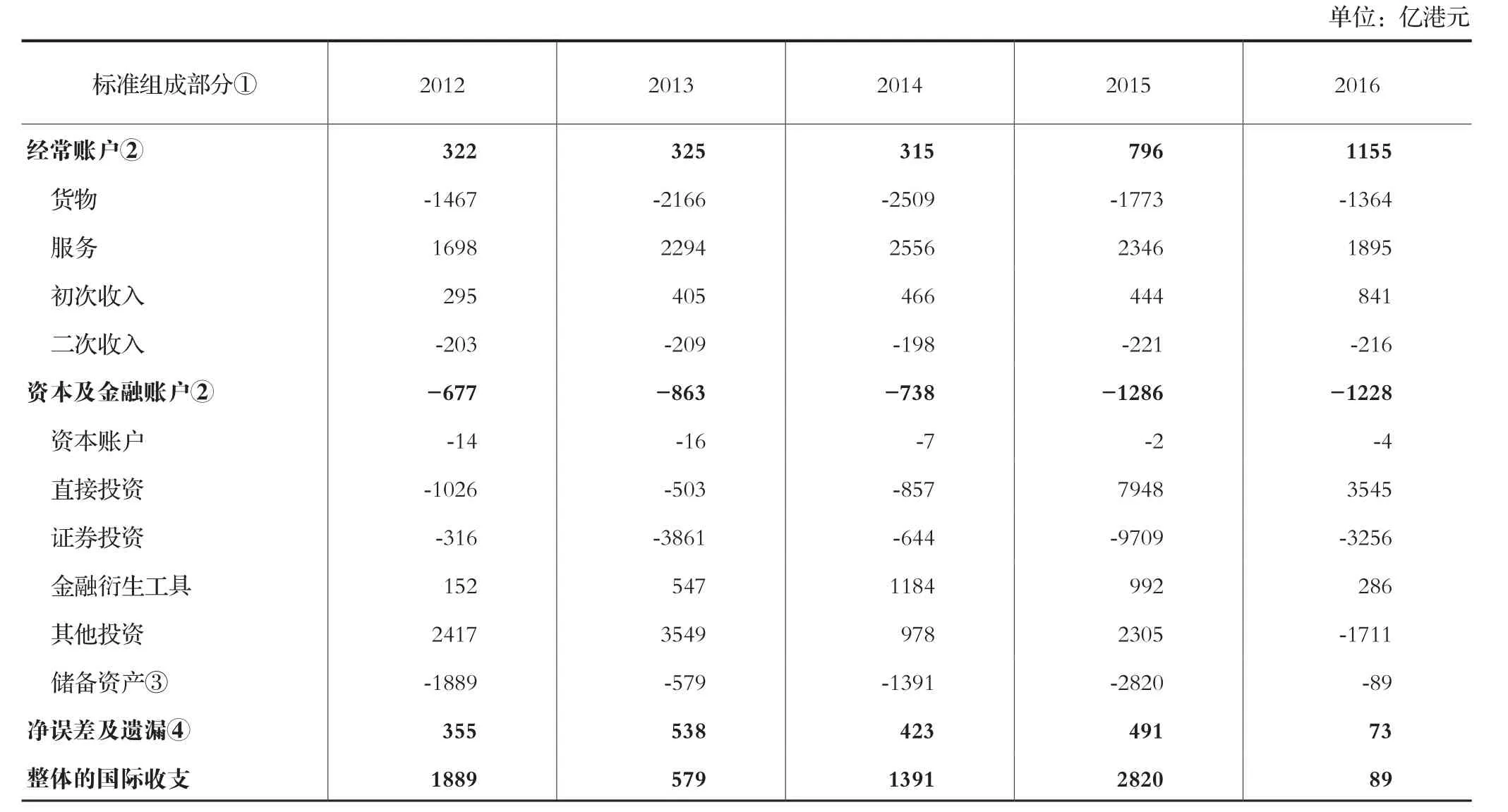

中國財政年鑒 2017年0期

注:①根據國際收支平衡的會計常規,某標準組成部分的凈貸方數字以正數顯示,而凈借方則以負數顯示。②經常賬戶差額的正數值顯示盈余而負數值則為赤字。在資本及金融賬戶方面,正數值顯示資金凈流入而負數值則為資金凈流出。由于對外資產的增加是屬于借方記賬而減少則屬貸方記賬,因此負數值的儲備資產顯示儲備資產的增加,而正數值則顯示減少。③在國際收支平衡架構下儲備及非儲備資產的估計數字是指交易數字。因估值方式改變(包括價格變動及匯率變動)及重新分類所導致的影響并沒計算在內。④原則上,貸方和借方各項記賬的凈總和等于零。實際上,由于有關數據是從多個來源搜集得來,貸方和借方記賬之間可能由于各種原因而出現差異。為令貸方記賬的總和與借方記賬的總和相等,須加進一個反映凈誤差及遺漏的平衡項目。