專業工業園區的提升改造策略

——以莆田華林工業園為例

2017-07-07 13:17:27李兵

四川建筑 2017年3期

關鍵詞:企業

李 兵

(福建省建筑設計研究院, 福建福州 350001)

?

專業工業園區的提升改造策略

——以莆田華林工業園為例

李 兵

(福建省建筑設計研究院, 福建福州 350001)

專業工業園區通常面臨發展定位不明、產業龐雜、用地混雜、發展受限、競爭日益激烈等問題,園區亟待提升改造。文章以莆田華林工業園為例進行分析,提出了完善園區定位、拓展產業發展空間、調整用地、突出主導產業、創新發展等提升改造策略。

專業工業園區; 鞋產業; 低效; 閑置用地; 產業鏈; 提升改造

1 現狀概況

1.1 華林經濟開發區概況

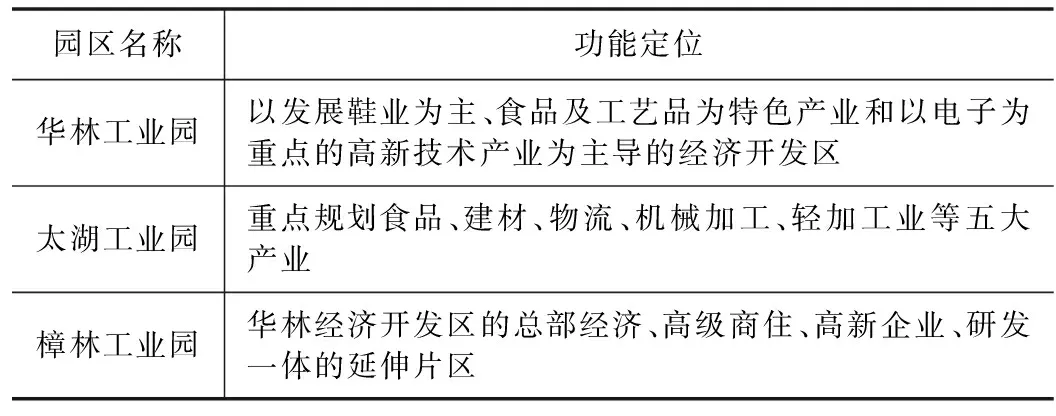

福建莆田華林經濟開發區為莆田市五大經濟開發區之一,2006年4月17日經國家發改委批準為省級經濟開發區。開發區地處莆田市區西南郊,核準面積6.47 km2。華林經濟開發區由“一區多園”組成,目前有太湖、華林、樟林3個工業園。據統計,開發區內有員工近3萬人,駐有企業327家,目前規模以上工業企業122家,初步形成鞋服、食品、電子、工藝美術四大產業及其它莆田特色產業(表1)。2015年,開發區規模以上工業企業完成總產值209.48億元,比增19.13 %。

表1 華林經濟開發區三大園區的功能定位

1.2 華林工業園概況

華林工業園——即現華林經濟開發區的前身,2003年6月經莆田市人民政府及有關部門批準成立,規劃面積816.1 ha, 可利用工業用地面積近266.7 ha。工業園產業以鞋業為主,兼有食品、電子產業、工藝品等產業。園區現駐有企業297家,其中規模以上企業98家,納稅額達500萬元以上的工業企業達17家。2015年實現產值158.21億元,從業人員1.7萬人。

2 工業園面臨的問題

2.1 園區發展存在的問題

2.1.1 園區規模小發展受限,主導產業不突出

華林工業園的規劃總面積612.2 ha,其中工業用地僅235.91 ha,產業又涉及鞋業、食品、工藝品、電子等多種產業,狹小的工業用地難以承載眾多產業的擴展提升、完善產業鏈和做大做強,園區亟需拓展工業用地。園區的主導產業——鞋產業產值只占園區工業產值的40.8 %,主導產業不突出。

2.1.2 閑置與低效工業用地多

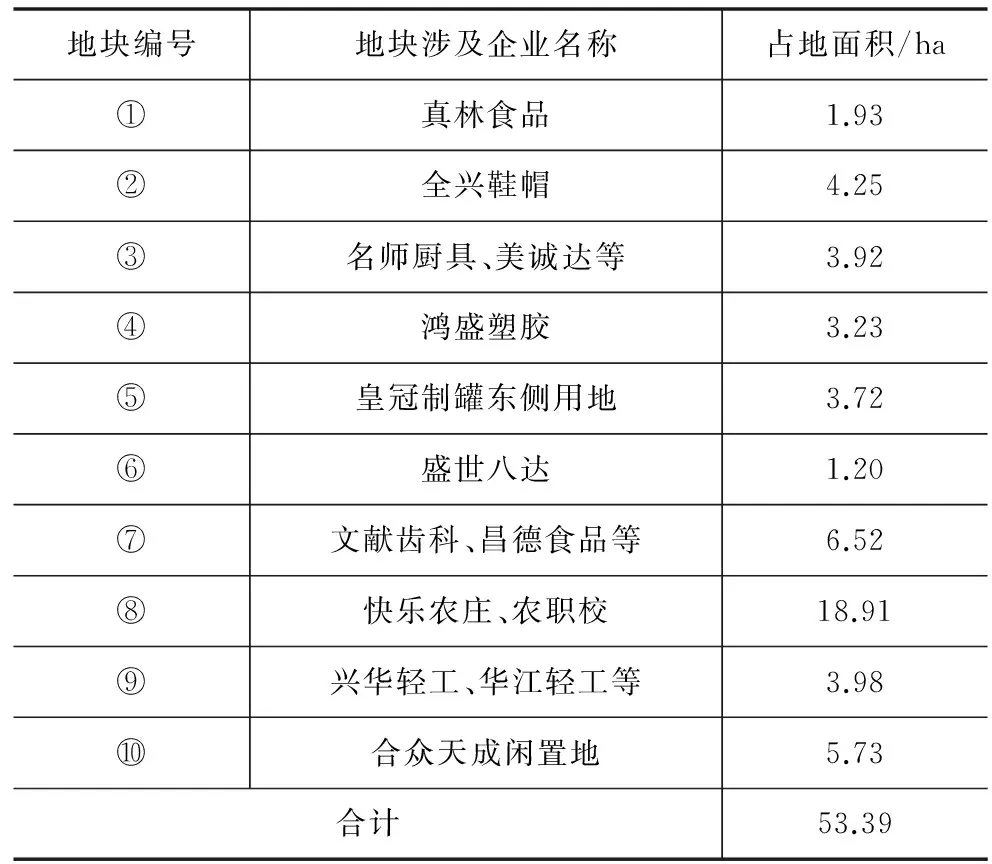

2015年,園區工業用地畝均產值469.2萬元,畝均產出水平偏低。園區內無生產企業45家(其中2家為空殼企業),無生產企業涉及用地面積67.8 ha。經統計,園區內較集中且長期閑置與低效工業用地面積共計約34.48 ha,其它閑置低效用地18.91 ha(表2),涉及鞋帽、塑膠、廚具等企業,閑置與低效用地的存在嚴重制約了園區的整體效益提升,阻礙著園區的產業轉型升級。

表2 園區低效與閑置用地統計

2.1.3 產業過于多樣,不同類型工業企業混雜

園區現有制鞋、體育用品、光電、電器、食品、工藝美術等眾多門類,產業的多樣化雖然促進了園區的活力和抵御市場變化的能力,但也不利于行業的做大做強,同時無關聯的企業也存在相互干擾,特別是食品工業與制鞋等企業相鄰布局本身就存在問題。

2.1.4 園區內主導產業的產業鏈不完整

園區內主導產業為制鞋業,制鞋行業的生產要素要聚集,產業鏈配套要齊全、規模要大,才能做大做強。但目前園區制鞋業缺乏質量檢測、產品研發(樣式設計)、標準化、技術人才培訓等上游環節和品牌營銷等下游環節,鞋材(如皮革、貼合布、膠水廠、五金配件、大底)、鞋機及零件(楦頭、模具)、包材等制造廠也屬于市場自發配置,且多為租賃廠房的租賃企業,穩定性不強,配套要素不完善,園區缺乏必要的產業鏈配套政策措施。

2.1.5 盲目“退二進三”,弱化了工業園區性質

近年來,園區通過主干道旁一些停產的工業廠房的改造利用,引入了奔馳、奧迪、福特等多家4S店,名為“退二進三”,實際是受眼前利益驅動引入了與園區不相干的業態,此類業態不符合工業園區的性質定位,擠占了園區工業發展空間。園區在產業集聚尚未完成的情況下急于“退二進三”,顯然為時過早。

2.1.6 鞋企創新能力差,處于價值鏈低端。

2.2 面臨的威脅

2.2.1 國際市場形勢嚴峻

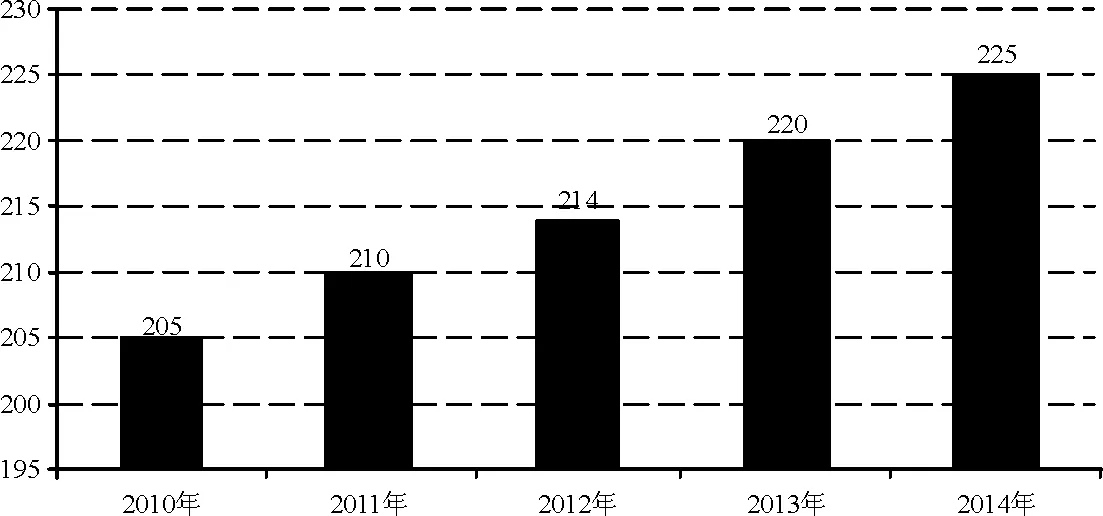

近年來全球鞋產品產量持續增長,每年產量基本在200億雙以上,2013年全球鞋品產量220億雙,較上年同期增長2.8 %,2014年全球鞋品產量約為225億雙(圖1)。2014年全球鞋品規模達到2 135億美元。受全球經濟放緩、消費低迷影響,全球鞋產業也必然受到沖擊。2014年亞洲地區鞋品產量為196.2億雙,占同期全球總產量的87.2 %;非洲地區產量為6.53億雙,產量占比為2.9 %;歐洲地區鞋品產量為6.75億雙,占比為3.0 %(表3、圖2)。目前亞洲地區是全球最大鞋品產銷市場,年度消費占比接近50 %。

圖1 近幾年全球鞋產品產量(數據來源: http://www.worldfootwear.com/)

因不斷上漲的勞動力成本、原材料以及匯率波動等因素,幾年前有不少鞋企向東南亞地區轉移生產基地。而中國——東盟自由貿易區的全面啟動,越南、印度、巴基斯坦等地的鞋業發展迅速。對中國制鞋業造成極大的潛在威脅。

表3 2011-2014年全球鞋品產量分區域統計 億雙

數據來源:http://www.worldfootwear.com/

圖2 2014年全球鞋品產量區域分布格局

近幾年,中國每年生產的各種鞋平均占全球制鞋總量的70 %左右,是世界最大的鞋類制造基地,也是世界上最大的鞋類出口國。近年來年我國鞋子行業產量持續增長,但出口量占全球的份額不斷下降,2015年中國鞋出口數量為98.7億雙,出口份額下降到69 %(圖3)。

圖3 全球鞋品出口量中國近年所占份額變化(數據來源: http://www.worldfootwear.com/)

中國制鞋行業經過快速發展后,鞋行業產量持續提升,外銷持續下滑,原輔材料價格的大幅增長、勞動力成本的增加,以往傳統追求數量擴張、低價競爭的發展模式已經不能在國際市場上占據優勢。

與美國、日本和歐洲制鞋業相比,中國制鞋業仍在設計、科技、質量控制、管理、專業技術等重要因素中落后。20多年來,缺乏核心技術一直被認為是“中國制造”的致命弱點。

精思的關鍵是善于提出問題和解決問題。讀書的時候,要用腦子把作者的觀點過濾一遍,提出有疑慮的地方,然后千方百計地解決疑問。這個過程能使我們在學習前人的基礎上,取得發展和進步。

2.2.2 國內競爭加劇

2009~2014年我國鞋子行業產量持續增長,2014年我國鞋子產量約155億雙。中國鞋業主要以出口為主,國內消費近幾年平均僅占總產量的30 %左右(表4)。

目前,我國鞋品牌成集群式態勢發展。總的來說,可分為四大集群。一是以廣州、東莞等地為代表的廣東鞋業基地,主要生產中高檔鞋;二是以溫州、臺州等地為代表的浙江鞋業基地,主要是生產中低檔鞋;三是以成都、重慶為代表的西部鞋業基地,主要生產女鞋;四是以福建晉江等地為代表的鞋業生產基地,主要生產運動鞋。除了四大基地,鞋服市場由于準入門檻低,全國各地小型的鞋業基地競相建設,進一步加劇了同質化競爭,行業利潤越降越低。

表4 近幾年我國鞋業供需平衡情況 億雙

數據來源:國家統計局。

中國規模鞋企業自主創新能力不強,品牌意識及推廣能力不強,研發投入相對不足,企業較大程度上依賴外貿和貼牌加工,產品附加值不高,行業跟風模仿比較普遍,為爭搶市場競相殺價,形成惡性競爭的態勢。

2.2.3 福建省內的競爭威脅

2015年福建省規模以上企業皮革鞋靴產量16.5億雙(2014年14.8億雙),2015年鞋靴出口總額119.43億美元,進口0.75億美元。

距莆田市100 km左右的晉江市,有“中國鞋都”之稱。盡管晉江也是代工起家,但目前擁有安踏、361°、特步等知名品牌,在國內10大運動品牌中占據8席。2015年鞋出口20.10億美元。晉江是莆田鞋產業和華林工業園最近的強大競爭對手,也是華林工業園鞋企應該學習的榜樣,產業上也有協作互補的需要和基礎。

3 專業園區的提升改造策略

3.1 進一步明確園區定位,明確園區的主導產業方向

根據《莆田市華林工業園區總體規劃》,該園區定位:以發展鞋業為主、食品及工藝品為特色產業和以電子為重點的高新技術產業為主導的經濟開發區。該定位存在的問題:功能過多,主導產業不突出,工業類型兼容性差特別是食品工業與鞋業沖突,高新技術產業的定位與實際的產業類型不符。

莆田市發改委對本園區的指導定位是:重點發展制鞋服裝、電子信息產業。該指導意見突出主導產業,縮減了產業類型,對食品產業予以剔除,產業定位進一步優化。

建議優化定位的策略:以鞋業為主是園區應堅持的方向,制鞋+服裝不利于園區鞋業的集聚發展,服裝產業需謹慎引入;食品工業不適合在本園區發展,現有的食品工業特別是324國道以南的建議逐步調整遷往太湖工業區;電子信息產業的規模需進一步研究確定;工藝品等產業保持現狀,不宜繼續引入或擴大;汽車4S店等產業逐步退出。

3.2 拓展園區產業發展空間

華林工業園工業用地僅235.91 ha,園區內哪個產業都不能形成集群規模,主導產業的產業鏈延伸亦無地可用,園區產業用地的空間拓展勢在必行。園區產業發展空間拓展的途徑有四個:(1)通過整治收儲低效閑置工業用地進行再開發,即通過提高現有用地的集約節約水平達到隱形增地的目的,這是園區增地的主要途徑;(2)通過鼓勵建設改造多層廠房等政策提高現有工業企業的容積率,提高土地利用率;(3)適當將不適宜居住的園區內村莊適當調整搬遷,將部分居住用地調整為工業用地;(4)通過功能置換,將其它低效用地轉換為工業用地或與園區相關的研發培訓用地,增加園區產業用地。

3.3 創新發展提升園區

(1)產業整合。加快引導主導產業——制鞋產業的整合重組,做強做大優勢企業,提高產業集中度與集聚度,提高企業研發創新能力,避免無序競爭、惡性競爭。

(2)配套園區研發、檢測、培訓、電商城、總部辦公等服務性配套設施。

(3)研究制定扶持企業技術創新改造、發展互聯網+產業、“智能制造”等的配套政策。

(4)強化質量意識、樹立品牌觀念,實施品牌戰略,為鞋產業整合與品牌建設優先提供用地等便利條件。

(5)非主導產業的企業引入以高新技術類企業為準入門檻。

3.4 規劃用地調整的策略

(1)利用停辦的中專學校用地(10.8 ha)及可利用的建筑,改造作為園區的研發、培訓基地或企業總部。

(2)原農莊用地(8.1 ha)低密度、低強度建設成為園區高品質研發基地。

(3)適當配建園區物流倉儲用地。

(4)其它低效閑置用地,主要用于園區主導產業——鞋產業的全產業鏈完善,包括用于原材料生產、鞋楦、粘合劑、高頻、包裝、營銷等產業鏈企業用地,部分用于優勢鞋企的擴展整合用地。

[1] 福建省統計局. 福建統計年鑒(2015年~2016年)[R].

[2] 王成.福建莆田:“仿冒”鞋城的轉型困境[J].西部皮革,2013(17):7-9.

[3] 陳一爔.福建省莆田市制鞋產業現狀及發展建議[J].企業改革與管理,2014(17):110-111.

[4] 周枝田.企業轉型升級策略研究[D].暨南大學,2010.

[5] 羅偉.成都制鞋企業的品牌塑造研究[D].四川師范大學,2013.

[6] 朱允衛.東部地區產業向中西部轉移的理論與實證研究[D].浙江大學,2013.

李兵(1968~),男,碩士研究生,高級規劃師,注冊規劃師,從事城鄉規劃設計工作。

TU984.13

A

[定稿日期]2017-01-15

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26