碳稅對廣東省產業結構調整影響研究

2017-07-12 09:43:30官華平

價值工程 2017年19期

官華平

摘要:我國目前沒有全面開征碳稅,開征碳稅會影響生產要素價格和企業投入,對于產業結構會造成一定影響。本文在廣東省數據基礎上,建立廣東區域社會核算矩陣(SAM),同時建立CGE模型,模擬分析在征收碳稅的情況下對各產業的影響,同時提出一定的政策建議。

Abstract: At present, our country does not levy energy tax or carbon tax, the introduction of carbon tax will affect the price of production factors and enterprise investment, will have a certain impact on the industrial structure. The paper establishes the Guangdong regional social accounting matrix (SAM), establishes the CGE model, and analyzes the influence on various industries of the carbon tax, and puts forward some policy suggestions based on the data of Guangdong Province.

關鍵詞:碳稅;社會核算矩陣(SAM);CGE模型;廣東

Key words: carbon tax;social accounting matrix (SAM);CGE model;Guangdong

中圖分類號:F205;F812.42 文獻標識碼:A 文章編號:1006-4311(2017)19-0249-05

1 碳稅及其意義

隨著溫室氣體排放的加重,厄爾尼諾現象頻繁發生,全球氣候的不穩定性加重。特別是近幾年,我國的霧霾現象始終得不到緩解,這給我國能源消費敲響警鐘。節約能源消費和降低CO2排放成為我國重要的環境保護政策。著名經濟學家庇古提出,由于經濟外部性會導致某種生產要素的過度使用;政府可以通過征稅的形式來抑制該要素使用,這也是增收碳稅或能源稅的基本理論來源。碳稅是以減少二氧化碳的排放為目的,對化石燃料(如煤炭、天然氣、汽油和柴油等)按照其碳含量或碳排放量征收的一種稅。歐美發達國家已經開始征收碳稅。美國科羅拉多州的玻爾得市(Boulder)在向私人和機構征收碳稅;加拿大魁北克省向能源生產商(能源和石油公司)生產的石油、天然氣和煤征收碳稅;北歐國家(丹麥、芬蘭、荷蘭、挪威、波蘭和瑞典等國)已經開始推行不同的碳稅政策。

我國目前沒有開征能源稅或碳稅,但是隨著霧霾等環境問題越來越突出,征收碳稅成了我國的一個備選項。前財政部部長樓繼偉在2016年3月表示,中國將不會單獨設立碳稅,而是會將碳稅安排在目前準備的稅種里作為一個稅項,如環境稅或資源稅。開征碳稅會影響生產要素價格和企業投入,對于產業結構會造成一定影響,本文將運用CGE模型分析,在征收碳稅情況下,對廣東省產業結構的影響。

2 相關文獻研究

CGE模型被廣泛地運用到財政稅收領域的研究,Harberger(1962)是最早利用可計算一般均衡模型分析稅收的歸宿問題的,此后,Piggott和Whalley(1985)、Ballard et al.(1985)、Shoven和Whalley(1992)等進一步豐富了可計算一般均衡模型在財稅方面的研究。財政部財科所蘇明(2009)對我國碳稅的功能定位、實施路線圖以及相關配套措施進行了設計。國內對于能源的高度利用造成嚴重的環境問題,國內學者開始運用CGE模型對開征碳稅對國內經濟影響進行分析。朱永彬(2010)分析了不同征稅條件下碳稅的征收對經濟的影響。發現碳稅的征收可以有效地減少CO2排放;對勞動密集型產業有負面影響,對技術密集型產業有正面影響。金艷鳴(2007)通過構建區域資源-經濟-環境可計算一般均衡模型(CGE);考慮了區域經濟發展差異,認為征收碳稅和能源稅對各地區經濟環境影響不同,應該實施區域性差異化能源稅或碳稅政策。張明喜(2010)認為碳稅的開征有利于減少二氧化碳的排放和保護環境,對我國的經濟影響不大。楊嵐(2009)通過設計10部門靜態可計算一般均衡(CGE)模型分析中國實施能源稅對經濟影響。發現征收能源稅(碳稅)對國民經濟總量增長有輕微影響;可促進產業結構的調整。劉宇(2014)利用CGE模型模擬征收5%煤炭資源稅對中國經濟的影響。結果顯示,煤炭資源稅改革對經濟有微弱的負面沖擊。部分學者運用區域CGE模型研究碳稅對地區經濟和碳排放的影響,鄧細林(2012)分析了能源價格變動對云南經濟增長和能源消費的影響。本文將在廣東省數據基礎上,建立廣東區域社會核算矩陣(SAM),同時建立CGE模型,模擬分析在征收碳稅的情況下對各產業的影響,同時提出一定的政策建議。

3 建模分析

3.1 廣東省能源SAM表的編制

3.1.1 廣東省能源SAM表的賬戶設置

廣東省能源SAM表的賬戶設置主要考慮兩個因素:一是借鑒常見的開放型宏觀社會核算矩陣表,通常包含活動、商品、要素、企業、居民、政府、儲蓄與投資、國外8個賬戶。二是考慮到本文要重點研究碳稅對廣東省產業結構的影響,因此在要素賬戶中加入了能源,同時添加了能源稅等相關賬戶。下面對各賬戶的設置作簡要說明:①商品賬戶。此賬戶表示國內市場上商品的總需求和總供給,當滿足“總供給=總需求”時達到了平衡。②活動賬戶。此賬戶表示國內各生產部門的總產出和總投入,當滿足“總產出=總投入”時達到了平衡。③要素賬戶。此賬戶描述的是生產過程中各種要素的收入和支出,當滿足“要素收入=要素支出”時達到了平衡。④居民賬戶。此賬戶反映了居民的收入來源和各項支出,該賬戶滿足“居民收入=居民支出”時達到了平衡。⑤企業賬戶。此賬戶反映了企業的收入和支出,該賬戶滿足“企業收入=企業支出”時達到平衡。⑥政府賬戶。此賬戶描述了政府的支出和收入情況。⑦稅收賬戶。此賬戶反映了各種稅收的來源與去向,其中包括能源稅。⑧投資與儲蓄賬戶。此賬戶反映了社會的總儲蓄和總投資,該賬戶滿足“總投資=總儲蓄”時達到平衡。⑨國外賬戶。此賬戶反映了廣東省和省外、國外的經貿往來。

3.1.2 廣東省能源SAM表的數據來源

廣東省能源SAM表的數據主要來源有三個。第一,主要來源。SAM表中大部分數據可以直接從2012年廣東省投入產出表、2013年廣東省統計年鑒、2013年廣東省稅務年鑒等資料中獲得,如:廣東省能源SAM表中的中間投入、居民消費、政府消費、資本收益、進出口金額等數據就可直接從2012年廣東省投入產出表中獲得。第二,間接來源。SAM表中的部分數據需要根據相關理論與知識,利用公式計算得到,為了得到這些數據,還需要用到2013年廣東能源統計年鑒、2013年廣東省稅務年鑒等統計資料。第三,余量來源。SAM表還有少部分數據,如政府的儲蓄、外匯儲蓄等需要根據行和列的平衡計算得出,這樣的數據來源便是余量來源。

3.1.3 廣東省能源SAM表的平衡

由于編制SAM表的數據來源于不同的統計年鑒,不同的年鑒存在統計口徑上的誤差,加上統計誤差等因素,當把這些原始數據融合到一張SAM表中時,會導致SAM的不平衡,SAM表的行列之和并不相等,因此,需要對其進行調整使其達到平衡。常見的SAM表的調平方法有RAS法、交叉熵法、最小二乘法、手動平衡法等。本文主要采用手動平衡法對SAM表進行調平,因為對廣東省能源SAM表來說,同一賬戶的行和與列和誤差較小,均小于5%,對于廣東省能源CGE模型的政策模擬結果沒有實質性影響。

3.1.4 廣東省能源SAM表的展示

通過從各種統計年鑒搜集數據,將其填入SAM表后再采用手動平衡法進行調平,最終得到的廣東省能源SAM表如表1。

3.2 廣東省能源CGE模型的構建

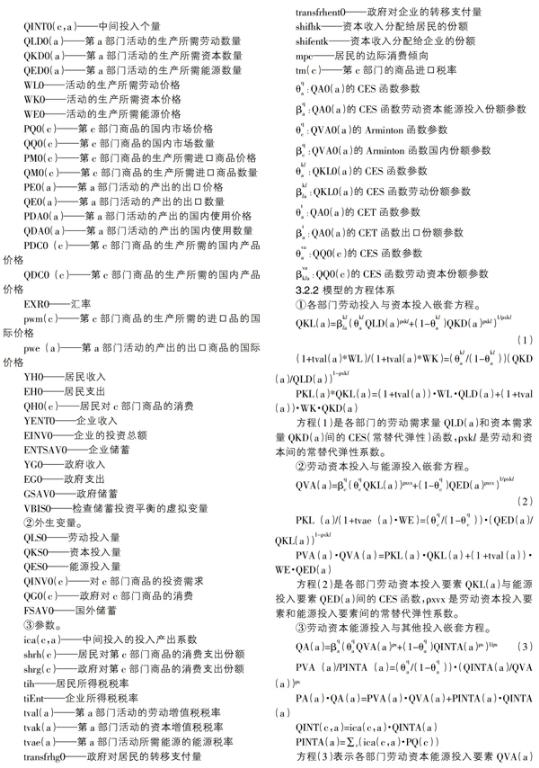

3.2.1 模型的變量和參數說明

①內生變量。

4 模型主要結論

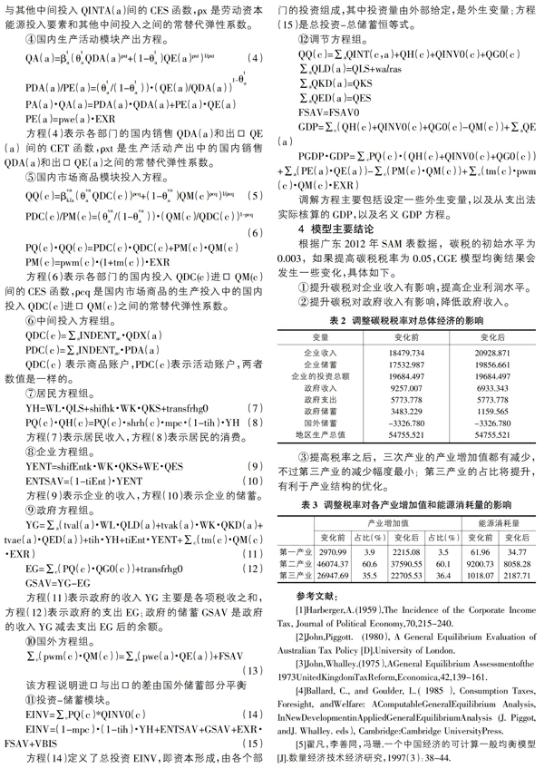

根據廣東2012年SAM表數據,碳稅的初始水平為0.003,如果提高碳稅稅率為0.05,CGE模型均衡結果會發生一些變化,具體如下。

①提升碳稅對企業收入有影響,提高企業利潤水平。

②提升碳稅對政府收入有影響,降低政府收入。

③提高稅率之后,三次產業的產業增加值都有減少,不過第三產業的減少幅度最小;第三產業的占比將提升,有利于產業結構的優化。

參考文獻:

[1]Harberger,A.(1959),The Incidence of the Corporate Income Tax, Journal of Political Economy,70,215-240.

[2]John,Piggott. (1980), A General Equilibrium Evaluation of Australian Tax Policy [D].University of London.

[3]John,Whalley.(1975),AGeneral Equilibrium Assessmentofthe

1973UnitedKingdomTaxReform,Economica,42,139-161.

[4]Ballard, C., and Goulder, L.( 1985 ), Consumption Taxes, Foresight, andWelfare: AComputableGeneralEquilibrium Analysis, InNewDevelopmentinAppliedGeneralEquilibriumAnalysis(J. Piggot, andJ. Whalley. eds), Cambridge:Cambridge UniversityPress.

[5]翟凡,李善同,馮珊.一個中國經濟的可計算一般均衡模型[J].數量經濟技術經濟研究,1997(3):38-44.

[6]樊明太,鄭玉歆,馬綱.中國CGE模型:基本結構及有關應用問題(上)[J].數量經濟技術經濟研究,1998(12):39-47.

[7]楊元偉,焦瑞進.稅收政策分析模型——一般均衡理論在稅收政策數量分析中的應用[J].稅務研究,2000(5):14-23.

[8]蘇明,傅志華,許文,王志剛,李欣,梁強.我國開征碳稅問題研究[J].經濟研究參考,2009(72):2-16.

[9]朱永彬,劉曉,王錚.碳稅政策的減排效果及其對我國經濟的影響分析[J].中國軟科學,2010(4):1-9.

[10]金艷鳴,雷明,黃濤.環境稅收對區域經濟環境影響的差異性分析[J].經濟科學,2007(3):104-112.

[11]張明喜.我國開征碳稅的CGE模擬與碳稅法條文設計[J].財貿經濟,2010(3):61-66.

[12]楊嵐,毛顯強,劉琴,劉昭陽.基于CGE模型的能源稅政策影響分析[J].中國人口、資源與環境,2009,19(2):24-29.

[13]劉宇,周梅芳.煤炭資源稅改革對中國的經濟影響—基于CGE模型的測算[J].宏觀經濟研究,2015(2):60-67.

[14]鄧細林.云南省能源CGE模型的節能政策研究[D].云南大學,2012.