基于多因子模型的量化選股分析

2017-07-15 20:36:47徐景昭

金融理論探索 2017年3期

關鍵詞:模型

徐景昭

摘 要:基于量化投資中常用的多因子模型,對使用較為廣泛的11個因子利用回歸法進行有效性檢驗,選出有效因子分別構造了適合一般投資者使用的基本多因子模型、基于貨幣周期的行業輪動多因子模型以及基于固定效應下的多元回歸模型。通過實證分析比較不同模型間所構建的投資組合的收益率與市場收益率,驗證了量化選股策略的有效性,也為不同層次的投資者提供了研究數據與選股策略。

關 鍵 詞:量化投資;多因子模型;行業輪動效應;多元回歸分析

中圖分類號:F830.91 文獻標識碼:A 文章編號:2096-2517(2017)03-0030-09

Analysis on Quantitative Investing Strategy Based on

Multi-factor Model

Xu Jingzhao

(Jiangxi University of Finance and Economics, Nanchang 330013, China)

Abstract: Based on the multi-factor model commonly used in quantitative investment, this paper uses the regression method to test the validity of 11 factors, then selects some effective factors to construct the basic multi-factor model, which is suitable for the ordinary investors. Moreover, based on the monetary cycle and the multiple regression models on the fixed effect, the paper compares the yield and market rate of return of the portfolio constructed by different models through empirical analysis, demonstrates the effectiveness of the stock selection strategy, and provides the research data and stock selection strategy for different investors.

Key words: quantitative investment; multi-factor model; industry wheeling effect; multiple regre-ssion analysis

隨著中國資本市場復雜程度日漸加深和規模日益龐大,投資品種和數量與日俱增,無論是個人或是機構投資者所擁有的投資渠道與投資方法也在逐漸增多。量化投資作為一種來自海外資本市場的先進技術,在海外資本市場中受到了廣泛追捧,著名的西蒙斯與大獎章基金便是利用了量化投資技術,于1989~2007年間獲得了高達38.5%的平均年收益率。 中國的量化投資發展雖仍在起步階段,但越來越多的投資人開始研究量化投資,試圖通過數學、金融學、計算機科學相結合的優勢來尋求超額收益。據統計顯示,截至2016年10月,中國公募基金中共有48支基金以“量化”命名,其中長信量化先鋒基金(519983),申萬菱信量化小盤股票基金(163110)與大摩多因子策略混合基金(233009)等均表現出色,具有較高的年化收益率。而無論是在個體投資或是基金投資中,多因子選股模型均是較為廣泛的量化模型之一。本文基于多因子模型策略,利用2011~2015年的數據對投資過程中的常用因子進行有效性檢驗,并使用有效因子構建基本多因子模型,根據假設創造性地使用簡單打分法構建投資組合,基于2014~2016年的歷史數據進行實證分析, 為廣大一般投資者提供了一種簡單可行且收益率超過市場表現的投資策略。最后結合行業輪動效應與面板數據的多元回歸分析對基本模型進行了深化與修正,創新性地提出了基于多因子模型的更多投資策略,也為較深層次的理論研究者提供了思路與數據參考。

一、文獻綜述

關于量化投資選股策略的研究涉及許多方面,常見的包括多因子模型、風格輪動模型、動量反轉模型、趨勢追蹤模型等。對于多因子模型,最重要的環節便是有效因子的選取。大多數論文對于有效因子的選取通常采用因子評分法,此方法最早由Piotroski(2000)提出,常見操作為:將股票池中的股票按N個候選因子的大小依次排序, 按照每個排序選取排名靠前的股票等權重構建N個極端的股票組合持有到期末, 計算N個組合的平均收益率并與基準的指數收益率進行比較,用此方法能成功獲取alpha收益組合所使用的排序因子即為有效因子[1]。另外一種方法則是回歸法,通過計量模型求得單個因子對股價波動的貢獻與顯著性。丁鵬曾在其《量化投資——策略與技術》一書中使用1997~2006年的歷史數據對常用的因子進行了有效性檢驗[2],大多數檢驗多因子模型的論文所使用的數據也均在2012年前。本文所選數據在2011~2016年間,更具有時效性,且本文在選取有效因子的部分中采用Fama-Macbeth regression的基本思路,對候選因子進行時間序列回歸,再對得到的所有β值求t統計量檢驗其顯著性,通過檢驗的即為有效因子。關于行業輪動效應的研究,有學者將行業輪動與多因子模型相結合,對基于經濟周期的行業板塊輪動效應進行了實證分析,后續相關文章也大多照此思路,運用宏觀經濟指標來調整不同行業間的權重。本文在吸取前人研究的基礎上,結合最新的貨幣周期動態,提出以貨幣增速剪刀差為分界點的行業輪動策略,并使用2014~2016年的最新數據進行了實證分析。

二、多因子模型的理論基礎

多因子模型的建立主要在CAPM模型、APT模型等理論的基礎上逐步演化而來[3]。CAPM模型在非常嚴格的假定下,通過構造資本市場線方程E(rp)=rf+■?滓p與證券市場線方程E(ri)=rf+[E(rm)-rf]?茁i,說明了有效組合的期望收益率包括無風險收益率和市場風險的價格與組合標準差的乘積, 對有效組合的風險度量指標則是組合的標準差; 而對風險證券的期望收益率也包括兩個部分,即無風險收益率和?茁值與市場風險溢價的乘積,對風險證券的風險度量指標則是β值。

套利定價理論APT模型放寬了CAPM模型的嚴格假定,可以通過下式表示:

ri=?琢i+?茁i1F1+?茁i2F2+……+?茁inFn+?著i

其中,ri表示任意一種證券i的實際收益率;?茁i表示證券i相對于k因素的敏感度;?著i表示誤差項,也可以認為是只對個別證券收益起作用的非系統因素;Fn表示對所有資產都起作用的共同因素。APT模型不僅放寬了CAPM模型過于嚴格的假定,也為后來多因子模型的發展奠定了基礎。例如之后問世的Fama-French三因素模型,可以通過下式表示:

E(ri)=rf+?茁iE(rm-rf)+s1E(SMB)+h1E(HML)

它使用了風險值、市值因子和賬面價值比三因素來衡量對金融資產收益的影響,并且得到了很好的驗證。然而,對于如今資本市場日趨復雜的趨勢,僅僅運用三個因子不足以衡量當今市場的變化波動,還有許多因子會共同作用于證券投資的收益率。于是Fama和French于2015年提出Fama-French五因子模型[4],可以通過下式表示:

E(ri)=?琢i+?茁i(rm-rf)+siE(SMB)+hiE(HML)+

riE(RMW)+ciE(CMA)+?著i

在三因素的基礎上增加了盈利能力RMW與投資水平CMA兩個因素,修正了原模型的不足。本文通過將量化分析中的常用因子分為價值因子、成長因子、質量因子和動量因子四類,并通過有效性檢驗來篩選因子,構建模型與投資組合。

三、候選因子與有效性檢驗

首先使用多因子模型將量化投資中的11個常見因子按價值因子、成長因子、質量因子、動量因子進行劃分,如表1所示。

本文采用的數據均來源于Wind資訊,對2011~2015年間每一年的數據,用滬深300中的所有股票漲跌幅對每只股票對應的檢驗因子進行時間序列回歸,公式如下:

yt+1=?琢t+?茁txt+?著t

得到每只股票漲跌幅對各因子的回歸系數?茁i(i=1,2,3,……,300)后,剔出異常值和缺省值的影響,對有效的所有β值在5%的顯著性水平下進行t檢驗(H0∶ ■=0;H1∶ ■≠0),結果如表2所示。

可見,在2011~2015年間的中國股市中,較為有效的因子有市盈率、市凈率、凈資產收益率增長率、資產負債率與月平均換手率。由于市盈率與市凈率同屬于價值因子部分, 為了追求基本模型的簡單明確,防止冗雜因子出現,比較之下本文選擇市凈率作為價值因子代表, 成長因子中選擇ROE增長率為代表, 質量因子中選擇資產負債率為代表,動量因子中選擇月平均換手率為代表,用以構建后續的基本模型。

四、基本的多因子模型構建與實證分析

重新回顧Fama-French三因素與五因素模型,兩個模型在多次修正與檢驗中都堅持使用了一個重要的影響收益的因素——市值。從上文的有效檢驗來看市盈率(即市值/凈利潤)就是一個嚴格負相關的有效因子。 從現實來看,A股市場的投資者結構表明,大多數投資者的確是對高市盈率、總市值大的股票避而遠之, 對該類股票不擁有持有的信心,甚至具有較強的看跌預期。本文選用市凈率作為價值因子的代表,但是考慮到市盈率與市值的影響,本文將市值加入多因子選股策略中,強調選擇股票池中市值較小的股票進行優先投資,結合上文中提到的另外四個有效因子,構建基本的多因子模型如下:

E(ri)=rf+?茁1E(ROEg)+?茁2E(DAR)+?茁3E(PB)+

?茁4E(MV)+?茁5E(MTO)+?著

其中,PB代表市凈率,MV代表總市值,MTO代表月平均換手率, 從上文的因子有效性分析可知,這三個因子與投資組合預期收益存在負相關關系;ROEg表示凈資產收益率的同比增長率,DAR表示資產負債率, 與投資組合預期收益存在正相關關系。該因子模型的選股思路在于,選用ROE增長率與資產負債率作為兩個有效因子挑選符合條件的股票同時,考慮到市值、市凈率與月平均換手率對收益的負作用,在進行比較時傾向選擇總市值小、市凈率低且換倉月平均換手率較低的股票建立投資組合。

首先, 采用簡單打分法進行投資組合的構建。按照每個因子值進行排序,正相關的因子按降序排列,負相關的因子按升序排列,并按照該排序給滬深300中的每只股票從1到300給每項因子排序并依次打分,最后將5項因子得分的平均成績按升序排列, 股票得分越低表示在該模型上的表現越好。注意,此處打分法中最后的平均得分是基于因子等權重的假設,目的是方便一般投資者能簡單運用該模型進行選股策略,同時也為了驗證量化選股的強有效性。后文中會放開該假定重新計算不同因子的各項權重。

其次,考慮組合中的股票個數。根據Fama對資產組合中證券數量與資產組合風險關系的實證分析結論可知,最初幾種股票加入資產組合時能顯著降低組合標準差,但當股票數量增加到20種時,再增加證券就不能明顯降低資產組合標準差。所以本文在剔除缺省值與極端值影響的情況下, 選取得分表現最好的前20只股票構建資產組合, 半年進行一次調倉。由于進行因子打分時需要使用上市公司半年報與年報的相關披露數據,根據相關法律規定,上市公司年度報告的披露不應當晚于次年的4月30日, 半年度報告的披露不應當晚于當年的8月31日。因此,將實證分析的起始時間定于2014年11月1日, 半年調倉時間為2015年4月23日左右,該時間已確保了在進行調倉時上市公司的數據已披露,所構建的投資組合如表3所示。

本文選取2014年11月1日至2016年11月4日的歷史數據對投資組合的收益進行實證分析。選取該時間段的原因是: 首先該數據時效性較強,可證明該模型在現今中國股市中的有效性;其次考慮到該時間段經歷了牛市開始、牛市頂點、牛熊市切換、熊市低點與市場回升五個階段,具有比較全面的覆蓋性,可以得出該模型在市場的不同階段的具體表現。選用的基準指數為滬深300指數,比較滬深300指數收益與多因子模型所構建的資產組合在2年內收益,具體操作為:每半年視為一期,每期采用相同的初始資金,每期初均對投資組合的股票進行等金額的投資,半年后清倉并調倉,比較每期投資組合與同期滬深300指數的持有至到期收益,如圖1、圖2和表4所示。

由多因子選股模型運行結果和基準收益率的趨勢對比我們可以看出, 當股市處于牛市行情時(2014.11~2015.5), 多因子選股模型相對于基準收益率而言有極好的表現,半年間持有至收益率高達135.05%,遠高于基準收益率89.35%,說明該模型在牛市的環境下選股能力比較強。當股市處于牛熊市切換時(2015.6~2015.11),該模型開始時同樣有較好的表現,半年累計收益率維持在-16.7%,相對于指數在牛熊市切換時產生的大幅下跌(-25.6%),該模型在該階段表現出較強的防御能力。當市場進一步下跌處于熊市低點時(2015.11~2016.2),該模型在前半段時間仍表現出很強的防御能力,但后期市場開始出現反彈行情時(2016.2~2016.5),略低于基準收益率,不過差別較小。而一旦市場出現持續較強反彈回升的行情時(2016.6~2016.11),該模型也能成功獲得較高超額收益。

總體來看, 該多因子選股模型在樣本期間總體表現較為優異, 但當該投資收益相對應的波動率超過了市場的總體水平時, 該模型仍存在一定風險。且該模型的選用具有較強的階段性,適合在整體股市進入牛市、牛熊市切換或是出現較強反彈行情時使用, 但在市場出現劇烈波動時有效性有所下降。

五、基于行業輪動效應的多因子模型修正

根據行業輪動模型來看,自上而下的投資分析方法認為,宏觀經濟決定了資產的收益率。所以投資者應先關注宏觀經濟運行狀況再進行資產配置或是調整投資組合的風格。利用宏觀經濟指標驅動行業配置的理念與作用在行業因子中也是股票收益的重要貢獻因子,通過行業層面分析,選擇適合當前經濟運行狀況的行業進行配置,獲得超額收益的概率也會較高。當宏觀經濟指標下行時,應投資于非周期性行業;當宏觀經濟指標上行時,則投資于周期性行業。

而中國資本市場的投資者在近幾年來經常參考的一個宏觀經濟指標便是貨幣政策與貨幣周期。狹義的貨幣政策股市傳導機制由Chami等(1999)提出,主要分析了貨幣政策影響通貨膨脹率而導致股東權益變化進而引起的投資變化;廣義的貨幣政策傳導機制認為貨幣政策影響股市的兩個重要操作指標是利率和貨幣供應, 通過資產替代效應、預期效應、成本效應、股票定價效應等一系列機制影響股票市場[5]。可見掌握貨幣政策,分析貨幣周期的確對投資者的資產配置有著一定的指導意義。我國的貨幣政策主要通過中央銀行調整存款準備金率、調整再貼現率與公開市場操作等手段來控制貨幣供應量。我國現行的貨幣統計制度將貨幣供應量劃分為三個層次:

第一,流通中現金(M0),指單位庫存現金和居民手持現金之和。

第二,狹義貨幣供應量(M1),指M0加上單位在銀行的可開支票進行支付的活期存款。

第三,廣義貨幣供應量(M2),指M1加上單位在銀行的定期存款和城鄉居民個人在銀行的各項儲蓄存款以及證券公司的客戶保證金。

統計2014~2016年中國M1與M2的同比增長率,如圖3所示。

結合我國的貨幣政策來看, 自2014年11月22日中國人民銀行采取非對稱方式下調金融機構人民幣貸款和存款基準利率開始,我國央行連續在2015年中進行了6次降準降息。表現為我國M1增速自2015年3月開始保持穩步上升趨勢,從M1與M2的增速差來看,2015年10月出現貨幣增速剪刀差。根據相關文獻論證,貨幣增速剪刀差與宏觀經濟變量之間存在著相關關系,宏觀經濟指標的改善會在一定程度上提高貨幣活化度,導致貨幣增速剪刀差擴大;同時貨幣增速剪刀差會進一步引起宏觀經濟指標的改善,實證分析也表明貨幣增速剪刀差與國內生產總值同比增速呈現正相關關系[6]。可見,貨幣增速剪刀差的出現一定程度上體現了宏觀投資環境的改善。結合行業輪動效應可以認為,貨幣增速剪刀差的出現與消失均可以作為進行行業輪動調整的信號: 在2014.11~2015.10這一時段貨幣周期仍處于較為緊縮的狀態,應傾向投資于非周期性行業; 在2015.11~2016.11這一時段屬于貨幣周期的擴張階段, 應多考慮選擇周期性行業。 根據William·F·Sharp市場模型來看, 單個證券或一個投資組合的收益率與市場指數的收益存在一定關系,其相關系數定義為β值, 當β>1時, 可稱為進攻性證券;β<1時,則是防御型證券。同樣,我們將一個行業中的所有股票看作一個投資組合,其收益對市場指數的敏感性也可以用β表示,β>1時, 可定義為周期性行業;β<1時,則是非周期性行業。對于每個行業的β值可采用單因素模型進行測算,具體公式為:

Y=?琢+?茁X+?著;?茁=■

其中,y為滬深300指數收益率序列數據,x 為行業指數收益率序列數據,n為區間內根據時間頻度決定的收益率個數,此處均采用年化數據進行計算。行業劃分按照Wind一級行業劃分,行業指數使用Wind資訊行業指數, 計算出以滬深300為樣本數據的行業β值,如表5所示。

根據前文所選出的投資組合,進行考慮行業β值與貨幣周期后的倉位調整:當貨幣周期處于緊縮時,賦予β值較小的行業較高的倉位,當貨幣周期處于擴張時,則做相反處理,具體倉位計算如下:

緊縮時:wi=■×0.05(i=1,2,3,……,10),

?姿t=1/∑wi,Pit=?姿twi

擴張時:wi=?茁i×0.05(i=1,2,3,……,10),

?姿t=1/∑wi,Pit=?姿twi

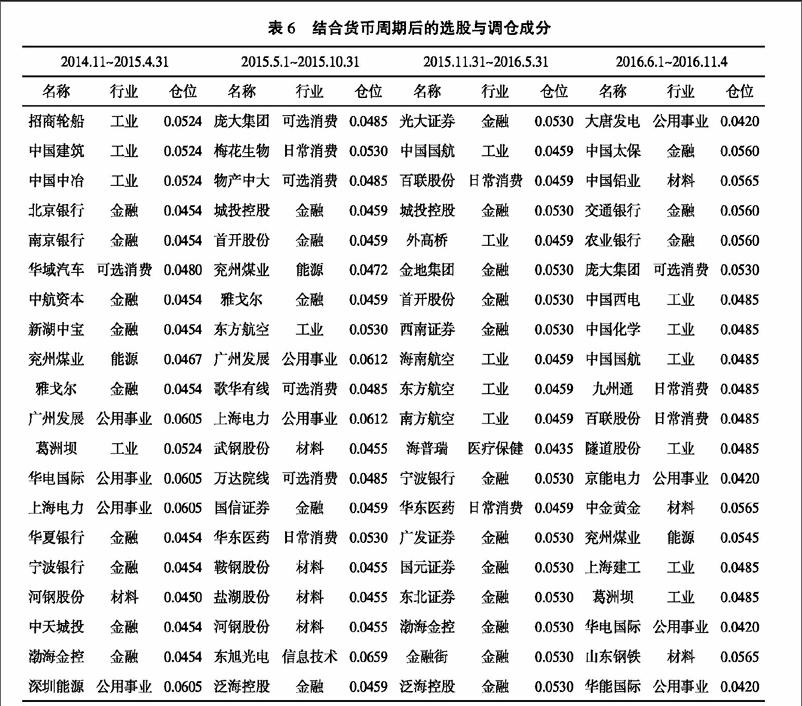

其中,?茁i表示第i個行業的?茁值,wi為第i個行業考慮行業輪動后的平均倉位,?姿t為第t期的調整因子,Pit為第i個行業在t期的具體倉位。根據計算可得基于行業輪動的投資組合調整結果,如表6所示。

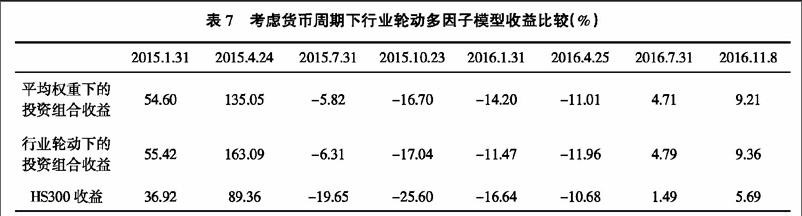

將平均倉位下的投資組合與行業輪動下的投資組合收益在同一時期進行持有至到期收益率的實證對比,結果如表7所示。

綜合來看,加入行業輪動效應后修正的多因子選股模型雖然不能保證在每一個時間點均獲得比基本多因子模型高的超額收益,但是在近兩年的投資期中的確能收獲更高的平均收益率,且表現結果也能超過市場收益。可以證明,中國股市在近期內的確存在著較為明顯的行業輪動效應,加入行業輪動調倉的確能增強多因子模型獲得超額收益的能力,同時也驗證了量化選股的各項策略間存在互補關系。

六、基于多元回歸分析的多因子模型修正

在前文的基本多因子模型中曾使用簡單的打分法,假設因子同權重時對股票池中的股票進行排序打分建立投資組合。但現實中每個因子對收益率的貢獻一般不會出現均等情況。 為了修正該假設,本文采用構建面板數據進行多元回歸分析的方式來比較因子間的權重大小。 具體操作為: 利用2012~2015年間的歷史數據建立短面板數據,由于不同因子間的量綱差距較大,先對單項因子進行線性標準化處理,即通過數學變換將各因子的取值換算為(0,1)內的數字來解決因子間的不可公度性,計算公式為:

X■■=■

其中,i代表不同因子(i=1,2…5),xi為各項指標的原始值,min(x)與max(x)分別代表該因子的最小值與最大值,X■■表示該因子的標準化值。將數據進行標準化處理后,構建以下計量模型對原多因子模型進行修正:

CHGnt+1=?茁0+?茁1ROEgnt+?茁2DARnt+?茁3MTOnt+?茁4PBnt+

?茁5MVnt+an+unt

其中,n代表滬深300中不同股票的觀測值(n=1,2,…,300),t代表時間。CHGnt+1為股票在下一期的漲跌幅;ROEgnt代表凈資產收益率的同比增長率;DARnt代表資產負債率;MTOnt為月平均換手率;PBnt為市凈率;MVnt代表總市值;an為非觀測效應,概括了影響著CHGnt但又不隨著時間而變化的因素;unt為特異性誤差。

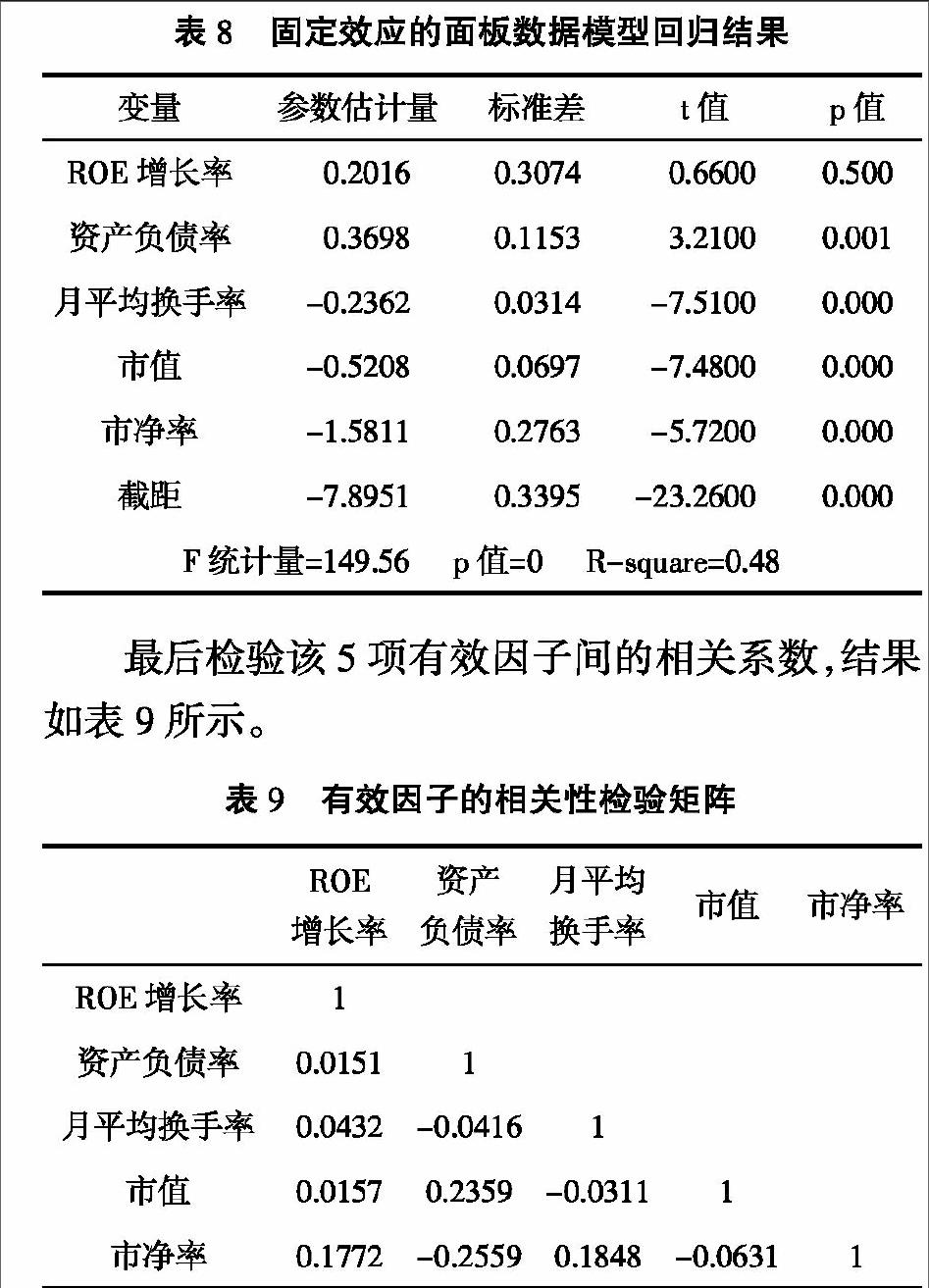

在使用該模型進行回歸分析前,對該模型進行Hausman檢驗來確定是使用隨機效應模型還是固定效應模型更為有效。Hausman檢驗結果表明p=0, 強烈拒絕隨機效應模型會提供一致性估計的原假設, 因此決定采用固定效應模型進行回歸分析。為避免異方差性,在回歸前對各變量進行取對數處理,回歸后結果如表8所示。

最后檢驗該5項有效因子間的相關系數,結果如表9所示。

取閾值為0.5, 由數據可證明并未有兩兩因子間出現較高的相關系數,證明最初的基本多因子模型并未有冗雜因子,該多元回歸模型也不存在多重共線性。

通過面板數據的計量模型實證分析來看,凈資產收益率同比增長率與資產負債率的確均與股票漲跌幅存在正相關性,且資產負債率對股價漲跌仍存在顯著性影響。但凈資產收益率的同比增長率雖然通過了單因子回歸的有效性檢驗,但在多元回歸模型中并未通過顯著性檢驗;而月平均換手率、市凈率與總市值則與前文描述一致,存在嚴格的負相關性。由于篇幅原因,本文在此未做實證分析,而是根據這一結果對前文的打分法提出如下兩種修正策略,供投資者參考:

第一,在進行打分法排序時加入因子權重的具體數值,具體計算為:單個因子得分Si=?茁i·R。其中i表示不同有效因子,?茁i為不同因子由多元回歸模型所計算出的權重,R為排名得分(R=1,2,…,300),通常正相關因子按升序排列給予1~300得分,負相關因子按降序排列給予1~300得分,每只股票總得分為∑Si,根據∑Si選出得分最高的20只股票構建投資組合。

第二,綜合比較多元回歸的因子權重?茁i,以及顯著性檢驗統計量|t-value|的絕對值大小, 對影響最大的因子進行優先篩選,影響越小的因子篩選順序越靠后。例如在本文模型中的具體操作為:選出有效因子中影響最大的因子并按其值在滬深300股票池中優先篩選出前100只股票,再按照第二有效因子的排序篩選出前60只股票,第三、第四、第五有效因子分別選出前40、前30、前20只股票,最后篩選出的20只股票即為構建的投資組合。

七、結論

本文以量化投資中最常用的多因子模型為基礎,從一元回歸對因子進行有效性檢驗開始,篩選出近年來從數據上較為有效的因子,構建了基本的多因子模型,采用簡單打分法為廣大投資者提供了一個簡單可操作、無需太多復雜整理運算的選股策略,并放入近期的市場中,用歷史數據驗證了該多因子選股模型的投資效果的確高于市場的表現,從而證明了量化選股策略的強有效性。隨后進一步修正了多因子模型,從貨幣周期的角度出發驗證了中國股市近年來存在的行業輪動效應,啟發了投資者在構建資產組合或分配倉位時要考慮宏觀經濟指標與行業因素;再加入較為復雜的面板數據多元回歸,使用固定效應估計法,在模型中修正了各有效因子的權重,為較深層次的理論研究者與量化投資者提供了相關數據與分析思路。

總體來看,量化投資依靠較大的數據量與科學的數理統計相關運算,的確能提供尋求超額收益的有效策略,同時也證明了量化投資在中國股票市場具有很強的可行性與市場潛力,多因子模型只是量化投資策略中的簡單一種,還有更多豐富的策略等待廣大的投資者去驗證與修正。肯定的是,量化投資會隨著中國資本市場的復雜深化而日漸普及。

參考文獻:

[1]PIOTROSKI,J D. Value Investing: The Use of Historical Financial Statement Information to Separate Winners from Losers[J]. Journal of Accounting Research,2000(38).

[2]丁鵬.量化投資——策略與技術[M]. 北京:電子工業出版社,2012.

[3]桂荷發,呂江林. 證券投資理論與實務[M]. 北京:高等教育出版社,2012.

[4]FAMA,E F,FRENCH K R. A Five-Factor Asset Pricing Model[J]. Journal of Financial Economics,2015(116).

[5]CHAMI R,COSIMANO T F,FULLENKAMP C. The Stock Market Channel of Monetary Policy[J]. Social Science Electronic Publishing,1999(22).

[6]范立夫,周亞,史欣沂. 貨幣增速剪刀差與宏觀經濟關系的實證研究[J].宏觀經濟研究,2016(8).

(責任編輯、校對:李丹)

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19