北歐社會保障稅對就業水平的影響研究

2017-07-15 19:48:58成新軒劉曼

河北經貿大學學報 2017年5期

成新軒+劉曼

摘要:在歐盟主權債務危機之后,歐洲許多國家都面臨著嚴峻的失業問題。為了提高就業水平,21世紀以來歐洲各國紛紛對社會保障稅進行減稅改革,以減輕企業稅負,增加就業激勵。究竟社會保障稅改革對就業如何產生影響,其效果如何,是非常值得研究的一個問題。以北歐五國為個案,對北歐五國社會保障稅具有的特征進行分析,探究社會保障稅與失業率、就業率和勞動參與率的關系,研究了社會保障稅對就業產生影響的機理,運用面板數據對北歐社會保障稅的就業效應進行實證研究,發現社會保障稅稅負水平與就業呈現負相關,且社會保障稅(占GDP的比重)每上升1個百分點,就會引起就業率和勞動參與率分別下降0.72和0.53個百分點,失業率上升0.14個百分點。為此,應完善以提高就業激勵為目標的歐盟社會保障稅政策非常必要。

關鍵詞:社會保障稅;就業率;失業率;勞動參與率

中圖分類號:F810 文獻標識碼:A 文章編號:1007-2101(2017)05-0047-07

一、北歐社會保障稅在歐盟區域中凸顯的特征

社會保障稅(Social Security Tax)又稱社會保險稅或社會保障繳款(Social Security Contributions),主要指以企業的工資支付額為課征對象,由雇員和雇主分別繳納,稅款主要用于各種社會福利開支的一種目的稅。社會保障稅是當今世界上許多國家征收的用以籌集社會保障體系所需資金的一個稅種或者一個相對完整的稅系,是現代社會保障制度實施的重要資金來源。二戰后,歐盟各國紛紛建成福利國家,實行“從搖籃到墳墓”的福利主義政策,但是由于所處地理位置、文化背景、社會價值觀念、政治經濟發展情況和發展路徑的不同,歐盟最終形成了區域特征明顯的社會保障稅制。歐盟的社會保障稅大致可以劃分為四種模式:大陸模式、盎格魯—撒克遜模式、北歐模式和地中海模式。社會保障稅負由高到低依次為歐洲大陸國家、地中海國家、盎格魯—撒克遜國家和北歐國家(詳見表1)。歐洲國家往往在高水平就業保護(地中海模式)與失業福利的高覆蓋(盎格魯—撒克遜模式與北歐模式)兩種模式間取舍,而大陸模式選擇了居中水平。在勞動力市場上,北歐模式與盎格魯—撒克遜模式效率更高,大陸模式與地中海模式相對比較公平。其中,北歐國家的社會保障稅相對于其他區域有自己獨特的特點。

(一)北歐社會保障稅負相對于其他區域處于最低水平

根據表1,可以看出在歐盟四大區域中,大陸國家的社會保障稅負最高,平均水平在16%左右,地中海國家次之,基本在12%左右,盎格魯—撒克遜模式的國家平均水平在6.5%左右,北歐國家的社會保障稅負最低,平均在5.5%左右。這種稅負水平無疑減輕了雇主和雇員的負擔,有利于降低勞動力成本。

(二)社會保障稅使得各國勞動稅負普遍持續走高,而北歐勞動稅負依然處于較低水平

社會保障稅主要為社會保險計劃提供資金,歐洲的社會保障計劃相比國際其他地區花費的成本更高。結果,社會保障稅過高引起歐盟許多國家勞動稅負愈加沉重。社會保障稅和個人所得稅是構成勞動稅的兩大主要組成內容,勞動稅即主要針對工資收入(勞動力成本)征收的稅,勞動稅負通常用的衡量指標為社會保障稅等勞動稅的總和占勞動力成本的百分比,通常又稱為稅收楔子(Tax wedge),此時社會保障稅負則用社會保障稅占勞動力成本的比重來反映。以2015年為例(見表2),勞動稅收負擔最重的是大陸模式的比利時(55.3%)、德國(49.4%)、奧地利(49.5%)、匈牙利(49.0%)、法國(48.5%),其次是地中海模式的意大利(47.9%)、希臘(39.3%)、葡萄牙(42.1%)、西班牙(39.6%)和北歐模式的芬蘭(43.9%)、瑞典(42.7%)、丹麥(36.5%)、冰島(34.0%)、挪威(36.6%);即使是稅收負擔最輕的盎格魯—撒克遜模式的英國(30.8%)、愛爾蘭(27.5%),也與同時期的美國(31.7%)和日本(32.2%)相當。丹麥雖然社會保障稅稅負比較低,但是它的勞動稅負相對比較高,原因是丹麥的個人所得稅稅率非常高,個人所得稅實際稅負高達35%。相比OECD的平均社會保障稅率27.4%,美國綜合社會保障稅率16.5%,歐盟各國的勞動稅收負擔相對都是比較重,北歐的勞動稅負相對較輕。

(三)北歐雇主與雇員支付的社會保障稅之比高于其他區域

除了丹麥,歐盟27個國家社會保障稅均由雇主和雇員共同負擔。雇主支付部分要更高一些,2015年在表3中列出的部分OECD國家中雇員社會保障稅負由高到低排名大致為大陸模式的斯洛文尼亞最高為19.0%、德國為17.2%、波蘭為15.3%、匈牙利為14.4%、奧地利為14.0%、荷蘭為12.1%、盧森堡為11.4%、比利時為10.8%、法國為10.3%、斯洛伐克為10.2%、捷克為8.2%;其次是地中海模式的希臘為12.4%、葡萄牙為8.9%、意大利為7.2%、西班牙為6.4%;再次是盎格魯—撒克遜模式的英國8.4%、愛爾蘭3.6%;最后是北歐模式的芬蘭8.7%、瑞典5.3%、挪威7.3%、冰島0.3%、丹麥0%。美國、日本雇員承擔的真實社會保障稅率分別為7.0%和14.3%,OECD國家雇員平均社會保障稅負為8.2%。而從雇主實際稅收負擔相對于雇員的負擔之比,愛沙尼亞達到21倍多,冰島達到23倍多,瑞典達到4.5倍多,相對于其他區域處于比較高的狀態。(詳見表3)

(四)北歐更加注重通過社會保障稅的改革推行積極勞動力市場政策

歐盟四個模式在社會保障稅與就業關系方面各有其特點。大陸模式代表國家有法國、奧地利、德國、荷蘭、比利時,主要依靠社會保險來救助失業者和提供養老金,這些國家的就業保護強于北歐國家。工會力量也很強大,并在擴大集體議價結果的問題上享有法律保護。強調有序競爭和社會責任,主張高福利高稅收。地中海模式注重對老年人養老金的公共支出。嚴格立法保護(并減少)失業,并對提前退休提供慷慨支持,以減少求職者人數。代表國家有希臘、意大利、葡萄牙、西班牙。盎格魯—撒克遜模式主張實行自由市場經濟,強調市場競爭,反對市場壟斷,不主張國家過多干預企業和個人的經濟活動。提供相當優厚的社會補助,現金補貼主要給予符合工作年齡的人(歐盟規定勞動年齡通常為20~64歲)。工會勢力單薄,勞動力市場相對不受管制,代表國家包括英國、愛爾蘭。北歐模式在社會保障以及社會福利方面的公共支出最大,勞動力市場相對不受管制,有著積極的勞動力市場政策,強大的工會帶來工資方面的高度平等,代表國家有丹麥、瑞典、芬蘭、冰島、挪威。社會保障資金主要來源于國家的一般性稅收。

近年來,許多國家有選擇地減少雇主所分擔的社會保障稅率,同時向一些雇主提供補貼,用于創造新的就業機會。為了提高就業水平,歐洲許多國家開始實施減輕特定群體如低收入者社會保障稅等勞動稅負、擴大稅基等改革措施,同時將減少的社會保障稅等勞動稅負轉移到對經濟增長和就業友好型的稅種上,如消費稅、環境稅和財產稅等。尤其是北歐采取了一些減輕社會保障稅負的措施以推進積極勞動力市場政策,主要體現在以下方面。瑞典為增進年輕人就業,對雇傭年輕人的雇主給予了為期1年的稅率優惠,2015年1月1日起減少對雇傭青年勞動者雇主的社會保障稅(增加減免扣除),2016年1月1日起恢復對雇傭青年勞動者雇主的社會保障稅。挪威從2015年1月1日起將雇員和自主雇傭者的社會保障稅起征點由2014年的39 600挪威克朗提高49 650挪威克朗,①旨在減輕低收入者的社會保障稅負,同時增加雇主雇傭低收入人群的雇傭激勵。由于丹麥、冰島等國一直實行低稅的社會保障稅和高稅的個人所得稅,所以丹麥、冰島等國在減輕勞動稅負方面采取的改革措施主要集中在個人所得稅的改革上。②

二、北歐社會保障稅對就業水平產生影響的機制

市場經濟中,由于工資的存在,社會保障稅的法定歸宿與實際經濟歸宿有所不同,同時社會保障稅的稅基、稅率、納稅限額、繳稅方式等稅制要素通過與最低工資制度、社會福利(給付)制度、勞動市場相互作用,影響了勞動力成本,對就業產生了影響。北歐以其獨特的社會保障稅特征,對就業產生了明顯的積極效果。

(一)北歐社會保障稅負較低使勞動力市場更加有效

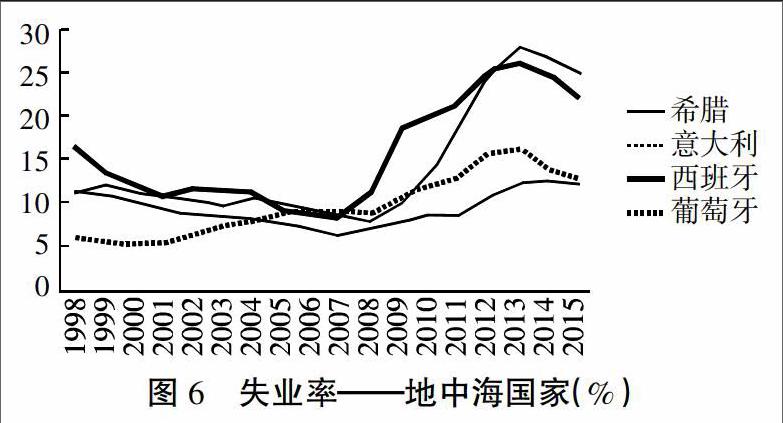

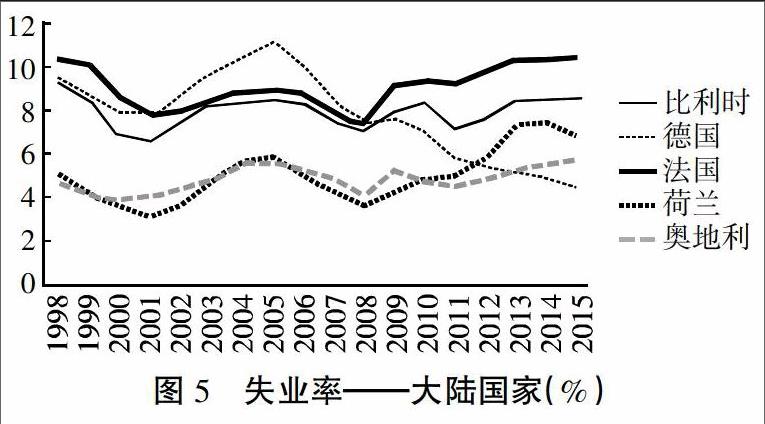

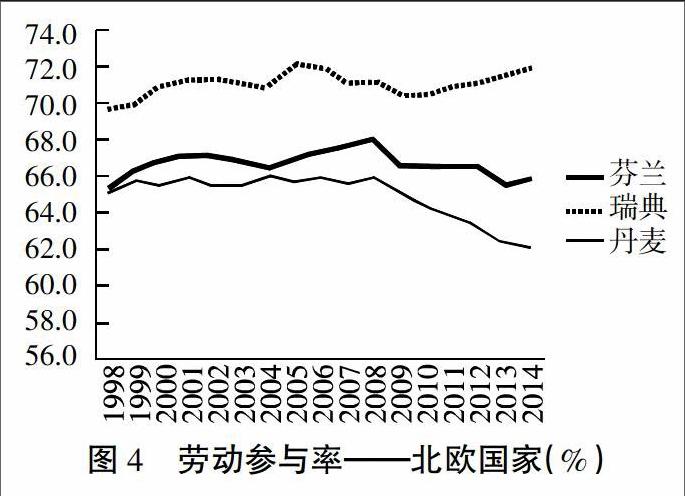

勞動供給和勞動需求是影響就業的兩個主要方面。社會保障稅作為勞動稅的一種,影響了勞動力的供給和需求。勞動力需求可以表示為雇主支付給單個勞動力的全部工資的函數,其中包括社會保障稅。一般雇員的稅收如個人所得稅稅率或社會保障稅中雇員繳納部分的減少會增加勞動力供給;類似,雇主勞動稅收的減少通常認為會增加勞動力需求。因此,稅收變化對勞動力市場的影響取決于勞動力市場供給和需求的共同作用。而這種共同作用取決于經濟主體的行為反應,通常用彈性來表示。需求或供給彈性越大,對稅收變化的反應越大,結果由彈性較小的一方承擔更高的稅負。這在經濟學理論上稱為社會保障稅的經濟歸宿效應。從上述分析可知,北歐社會保障稅負水平相對于歐盟其他區域較低,這將有利于其他區域勞動力流入到北歐,增加勞動力的供給水平,使勞動力成本降低,有利于企業擴大規模,增強在國際市場上的競爭力。這一點可以從歐盟四大區域勞動參與率③的高低體現出來(見圖1-圖4)。很明顯,北歐國家的勞動參與率高于其他區域,有足夠的勞動力供給,這樣才能使工資更能體現勞動力的價格,勞動力市場會更加有效。

(二)北歐社會保障稅與勞動稅綜合作用抑制了貧困和失業陷阱的產生

“貧困和失業陷阱”理論具體到社會保障稅而言,是指個人通過努力工作試圖來提高自己的收入,但繳納社會保障稅和個人所得稅后,實際收入額反而比不努力時的實際收入額少,即努力程度與實際收入之間是負相關的關系。同時,在社會保障稅與個人所得稅的共同作用下,某些低收入者事實上存在著一個很高的“失業時的實有收入”對“就業時的實有收入”的替代率,即低收入者如果放棄工作選擇失業時可能得到的凈補助收入與其工作時繳納社會保障稅等稅后凈收入的比率。換言之,如果選擇工作所獲得的收入與選擇失業津貼的福利收入在數量上非常接近,當社會保障稅過高時,領取失業津貼的人所獲得的收入實際上高于許多工作者所得到的稅后收入。結果,一方面會抑制低收入者工作的積極性,由就業轉為失業;另一方面,在法定最低工資不變的情況下,接受救濟的失業者再就業所增加的家庭凈收入很少,甚至為零,同樣會抑制失業者再就業的積極性。根據表2的數據可以看出,北歐社會保障稅負平均水平最低,勞動稅負也處于第三的水平,瑞典是42.9%,芬蘭是43.1%,丹麥是38.2%,平均水平只比盎格魯—撒克遜模式稍高一點,相比其他模式都要低。這樣就會使勞動者的努力程度與實際收入之間呈現正相關,對低收入者就業有激勵作用,有效避免了貧困和失業陷阱的產生(見圖5—圖8)。

(三)北歐社會保障稅減輕了社會保障稅稅基及稅率的抑制效應

由于社會保障稅大多采用比例稅率且對工資薪金所得課稅封頂不封底,即超過最高限額的部分不征稅且沒有規定免扣除,也未將家庭人口規模、結構和其他特殊情況考慮在內,同時對除工薪收入以外的收入項目如財產、資本利得、投資所得、租金、利息、股息等不征稅,社會保障稅的這些特征都使得社會保障稅帶有強烈的累退性質,使得低收入階層的邊際稅率遠遠高于高收入階層的邊際稅率。原因在于低收入階層的收入一般低于社會保障稅封頂限額的規定,即低收入階層的全部所得都要作為課稅對象征稅,而高收入者的收入一般高于規定的封頂限額,也就是說高收入者收入中僅有一小部分作為課稅對象,且繳納的稅額在高收入者全部收入(包括財產、資本等所得)中所占的比例微乎其微,而低收入者收入由于一般僅限于工薪所得,所以繳納的社會保障稅在低收入者總收入中所占的比例要遠遠高于高收入者。這就使得社會保障稅加重了社會中低階層的負擔,形成了逆向調節,使得窮者更窮,富者更富。但北歐社會保障稅制的設計卻減輕了這種逆向效果。從稅基上看,歐盟不同國家對社會保障稅基具體規定有所不同,如德國、瑞典、英國規定不僅對工薪收入征稅,還對營業收入和個體企業主收入所得、各種福利所得和養老金收入征稅;奧地利、芬蘭、意大利、葡萄牙還規定對體育或娛樂所得征稅;芬蘭、愛爾蘭、西班牙規定對偶然所得征稅;法國規定對資本征收15.5%的社會保障稅。從稅率看,社會保障稅稅率具體可分為養老保險稅率、失業保險稅率、工傷保險稅率、生育保險稅率以及醫療保險稅率等,且大多數國家針對不同的項目實行差別比例稅率,也有少數國家為設置分項稅率而實行綜合稅率,如愛爾蘭對雇主實行10.75%的綜合稅率(低收入者8.5%),雇員實行4%的綜合稅率。還有少數國家實行累進稅率,如芬蘭對支付工資總額低于2 025 000歐元的雇主征收0.8%的失業保險稅率,超過2 025 000歐元的失業保險稅率為3.15%。從納稅限額看,實行社保稅的大多數國家對社保稅規定有最高納稅限額,少有最低限額的規定,即不像個人所得稅一樣設有免征額,而是全額征稅。如奧地利規定雇主和雇員的最高納稅限額為每月4 650歐元,瑞典只規定了雇員的應納稅所得的最高限額為SEK468 867,意大利則按照100.324×適用稅率的公式設定雇主和雇員的納稅限額,并不是所有的國家都設有稅基的封頂限額,如比利時、丹麥、芬蘭、英國、愛爾蘭等國則沒有設置。綜合看,北歐國家社會保障稅制的設計相對于其他地區,體現出了對高收入者多征稅,而對低收入者少征稅的特征,一定程度上避免了社會保障稅的累退效果。

三、北歐社會保障稅對就業影響的實證分析

(一)指標選取與變量數據

就業率表示就業人口占勞動力人口的比重,反映了一國的就業狀況;社會保障稅占GDP比重,可以反映一國社會保障稅的相對稅負水平。為方便考察和比較北歐五國社會保障稅對就業的影響程度,本文選取社會保障稅收占GDP比重作為社會保障稅的量化指標,用SSC表示,選取就業率、失業率、勞動參與率等作為就業形式指標,分別用E、UE和LP表示。同時將GDP作為控制變量,以GDP年均增長速度作為計量指標,利用北歐五國2003—2015年的相關數據進行分析,分析結果見表4、表5、表6所示。

(二)檢驗方法與結果

運用面板數據模型就北歐五國的社會保障稅對就業的影響進行實證分析。基本模型為:EI=c+b1×SSC+b2×GDP+δ

其中EI為因變量,代表就業指標,具體包括E(就業率指標)、UE(失業率指標)和LP(勞動參與率)三個指標。SSC為自變量,代表社會保障稅指標。GDP為控制變量,代表經濟增長速度。c為截距項,代表自然失業率。b1、b2為自變量系數,分別表示社會保障稅及GDP對就業的影響方向和程度。δ為隨機誤差項,代表其他影響就業的因素。

由表4可知,在M4模型即加權面板數據模型中,各變量均通過1%的顯著性檢驗,因此選取M4模型結果。從結果可知,社會保障稅與就業率呈反向變動關系,社會保障稅占GDP的比重每增加1個百分點,就會引起就業率下降0.72個百分點。

由表5可知,M1、M2和M4在1%的顯著水平下均通過了顯著性檢驗,但M1模型的擬合優度較差,僅有49%。M2和M4比較,雖然M2的擬合優度好于M4的擬合優度,但是M2中社會保障稅與失業率成反方向變動關系,與理論和實際不符,因此,選擇M4模型。根據檢驗結果可知,社會保障稅占GDP的比重每增加1個百分點,會引起失業率增加0.14個百分點。

由表6可知,在M4模型即加權聯合面板數據模型中,各變量均通過1%的顯著性檢驗,因此選取M4模型結果。從結果可知,社會保障稅與勞動參與率呈反向變動關系,社會保障稅占GDP的比重每增加1個百分點,就會引起勞動參與率下降0.53個百分點。

四、結論與建議

通過理論和實證分析,社會保障稅對就業具有抑制作用。從數據來看,北歐五國社會保障稅每增加1個百分點,分別引起就業率和勞動參與率下降0.72個百分點和0.53個百分點,失業率上升0.14個百分點。同時,歐洲各國在2015年、2016年就業形勢向好(如歐盟28國的失業率由2014年的10.20%降為2015年的9.39%)與2014年各國對社會保障稅進行的改革措施具有很大的關系,可見,社會保障稅的適當減負對改善各國的就業有明顯促進作用。但也必須注意,這種結論是與北歐社會保障稅制的特點與原有的稅負水平高低密切相關。對于歐盟其他的區域,未必是這樣的一種結論,因為社會保障稅與就業的關系取決于社會保障稅的收入效應和替代效應的相對變化程度。另一方面,雖然北歐五國社會保障稅負一直相對比較穩定,但芬蘭和瑞典的社會保障稅負卻相對高于其他三國,二者的失業率也明顯高于其他三國,2009—2014年兩國失業率一直保持在8%左右。根據上述研究的結果,社會保障稅應向有助于提高就業水平的方向轉變,降低工薪階層的社會保障稅負,進一步提高雇主繳稅限額,增設雇員社會保障稅的必要扣除額,改革征稅客體,擴大稅基范圍。同時還需要增強歐盟成員國之間社會保障稅收政策的協調,提高勞動力的流動程度。社會保障稅制完善的方向,應由追求效率的受益原則向體現社會公平的量能負擔原則轉變;提高雇員的社會保障繳費比例,增強社會保障稅的透明度,制定積極的勞動力市場政策。

注釋:

①Taxation trends in the European Union: Data for the EU Member States,Iceland and Norway[M].Euro stat statistica lbooks,ISSN 2467-0073,2014。

②Recent Reformsof Tax Systemsin the EU:Good and BadNews[J].European Commission,WORKING PAPER N.39-2013。

③本文選取失業率、就業率和勞動參與率等三個變量作為就業形勢的量化指標,失業率表示失業人口占勞動人口的比率;就業率表示就業人口占勞動力人口的百分比;勞動參與率表示經濟活動人口占勞動年齡人口的比率。

參考文獻:

[1]朱文娟.中國社會保險費的就業效應研究[D].武漢:華中科技大學,2013,(6).

[2]成新軒,柳佳龍.北歐國家社會保障制度改革的經濟效應研究[J].社會保障研究,2014,(6).

[3]王元月,游桂云,李然.社會保障——理論、工具、制度、操作[M].北京:企業管理出版社,2005.

[4]Jonathan Gruber ,Kevin Milligan,David A. Wise. Social Security Programs and Retirement Around the World: the Relationship to Youth Employment,Introduction and Summary[J].NBER Working Paper Series,January,2009.

[5]Kerry L. Papps. Effects of Social Security Tax es and Minimum Wages[J]. Cornell University,2012.

[6]Kyle Pomerleau.A Comparison of the Tax Burden on Labor in the OECD[J].Fiscal Fact. No. 434,June 19,2014.

[7]Laura Puglish. Fiscal Devaluation in the Euro Area: What has Been Done Since the Crisis?[J].European Commission,Working Paper. N.47-2014.September,2014.

[8]Study on the effects and incidence of labor taxation. Taxation and Customs Union,Working Paper. N. 56-2015.

[9]Taxation trends in the European Union: Data for the EU Member States,Iceland and Norway[M].Eurostat statistical books,ISSN 2467-0073,2014.

[10]Recent Reforms of Tax Systems in the EU:Good and Bad News[J].European Commission WORKING PAPER N.39-2013.

[11]Tax Reforms in EU Member States:2015 Report[J].European Commission WORKING PAPER N. 58-2015.

A Study on the Influence of Nordic Social Security Tax on Employment Level

Cheng Xinxuan, Liu Man

(School of Management,Hebei University, Baoding, Hebei 071002)

Abstract: After the EU sovereign debt crisis, many countries in Europe are facing severe unemployment problems. In order to improve the level of employment, since 21st century, European countries have carried out the tax-reduction reform on social security tax to reduce the enterprises' tax burden and increase employment incentives. Whether the reform of social security tax has an impact on employment and how effective it will be is a question worth studying. The paper analyzes the characteristics of the social security tax in 5 Nordic countries, explores the relationship between the unemployment rate, employment rate and labor participation rate, and studies the mechanism of the impact of social security tax on emplyment. By using the panel data, the empirical research on the employment effect of Nordic social security tax is carried out, and it is found that the level of social security tax burden is negatively correlated with the employment. Moreover, every 1 percentage point increase of social security tax(accounting for the proportion of GDP) will cause the employment rate and labor participation rate repectively decreasing 0.72 and 0.53 percentage points, the unemployment rate rises 0.14 percentage points. Therefore, it is necessary to perfect EU social security tax policy aiming at improving employment incentives.

Key words: Social Security Tax; Employment Rate; Unemployment Rate; Labor Participation Rate