中國上市公司環(huán)境成本內(nèi)部化行為識別及特征剖析

2017-07-15 20:11:20吉利蘇朦

河北經(jīng)貿(mào)大學(xué)學(xué)報 2017年5期

關(guān)鍵詞:會計確認(rèn)

吉利+蘇朦

摘要:基于財務(wù)報表信息,定義并識別企業(yè)環(huán)境成本內(nèi)部化實質(zhì)性的投入行為及其經(jīng)濟后果,提取我國重污染行業(yè)上市公司2009—2014年財務(wù)報表數(shù)據(jù),對其環(huán)境成本內(nèi)部化的總體情況和分布特征進行描述性統(tǒng)計分析,同時通過分組差異性檢驗對其環(huán)境成本內(nèi)部化的原因進行探索。研究發(fā)現(xiàn):(1)我國重污染行業(yè)上市公司環(huán)境保護共識度較高,但大多數(shù)公司環(huán)境成本內(nèi)部化并不持續(xù);(2)企業(yè)環(huán)境成本內(nèi)部化會優(yōu)先考慮預(yù)期收益較明確的項目,具有經(jīng)營策略傾向;(3)企業(yè)環(huán)境成本的費用化偏低,環(huán)境政府補助對環(huán)境費用性支出的補償作用有限,但會激勵企業(yè)相對增加環(huán)境資本性支出;(4)企業(yè)環(huán)境成本內(nèi)部化行為并非受經(jīng)濟利益驅(qū)動,而更多地表現(xiàn)出政策應(yīng)規(guī)性。這些研究結(jié)論有助于規(guī)范企業(yè)環(huán)境會計行為、完善行業(yè)環(huán)境標(biāo)準(zhǔn)以及政府環(huán)境政策。

關(guān)鍵詞:環(huán)境成本內(nèi)部化;會計確認(rèn);重污染行業(yè);分布特征;財務(wù)報表信息

中圖分類號:F230 文獻標(biāo)識碼:A 文章編號:1007-2101(2017)05-0099-11

一、引言

當(dāng)前我國經(jīng)濟發(fā)展進入了新常態(tài),綠色能源環(huán)保是“新經(jīng)濟”發(fā)展的重要內(nèi)容,保護生態(tài)環(huán)境已經(jīng)形成高度共識。李克強總理指出,“十三五”時期主要目標(biāo)任務(wù)和重大舉措之一就是推動形成綠色生產(chǎn)生活方式,加快改善生態(tài)環(huán)境。①“履行社會責(zé)任,促進社會可持續(xù)發(fā)展”的理念已獲得企業(yè)較為廣泛的認(rèn)可,作為市場的中堅力量,企業(yè)開始通過披露環(huán)境信息以向外界表明自己的環(huán)境表現(xiàn)(Hughes et al.,2001;Al-Tuwaijri et al.,2004;沈洪濤等,2014)。然而,企業(yè)生產(chǎn)是環(huán)境污染的重要來源,近年來企業(yè)污染環(huán)境事件層出不窮,環(huán)境狀況不容樂觀。那么,認(rèn)同可持續(xù)發(fā)展理念而又同時肩負經(jīng)濟利益目標(biāo)的企業(yè)在環(huán)保問題上的實際行動表現(xiàn)究竟如何?企業(yè)環(huán)境成本內(nèi)部化的特征分析將為企業(yè)的實際行動表現(xiàn)提供基礎(chǔ)證據(jù)。

經(jīng)濟學(xué)中的外部性理論認(rèn)為,當(dāng)一個(或一些)代理主體的行為對其他代理主體發(fā)生直接的有害影響時,就會產(chǎn)生負外部性。環(huán)境污染就是典型的負外部性表現(xiàn)(楊瑞龍,1995),加之產(chǎn)權(quán)難以界定,環(huán)境資源的配置過程存在市場失靈。環(huán)境成本內(nèi)部化便是應(yīng)對市場失靈的一種解決機制,目的在于消除邊際私人收益與邊際社會收益、邊際私人成本與邊際社會成本之間的背離(Pigou,1920;王小龍,2008)。環(huán)境成本內(nèi)部化的過程要求實施污染的代理主體必須降低環(huán)境污染水平,將環(huán)境污染行為納入收益函數(shù)并尋求最優(yōu)均衡解。環(huán)境成本內(nèi)部化的傳統(tǒng)經(jīng)濟學(xué)實施方案包括政府實施配額政策(比如政府頒布汽車尾氣排放標(biāo)準(zhǔn)以強制規(guī)定尾氣污染水平)、政府實施稅收或補貼政策(Pigou,1920)以及實現(xiàn)外部性活動的可交易性(Coase,1960)(比如碳排放權(quán)交易),在企業(yè)端,企業(yè)經(jīng)營活動必須考慮環(huán)境保護,承擔(dān)污染造成的損失以及進行環(huán)保投資以避免污染。對此,大量研究對環(huán)境成本的含義(工業(yè)化與環(huán)境代價課題組,1991;MOE,2005;王立彥、蔣洪強,2014)進行了理論探討,并分別從宏觀視角(厲以寧,1990;王燕祥,2000;楊世忠、曹梅梅,2010)和微觀視角(EPA,1995;肖序、毛洪濤,2000;謝東明、王平,2013;鄭俊敏,2014;王立彥,2015;馮圓,2016)加以識別。宏觀視角識別環(huán)境成本相當(dāng)于確定污染給自然、社會造成的損失也即環(huán)境外部成本,而微觀視角識別環(huán)境成本相當(dāng)于確定企業(yè)承擔(dān)的內(nèi)部成本。所謂企業(yè)環(huán)境成本內(nèi)部化,正是指企業(yè)將環(huán)境外部成本內(nèi)部化為企業(yè)內(nèi)部成本的行為,具體表現(xiàn)為企業(yè)為實現(xiàn)環(huán)境目標(biāo)或為管理其活動對環(huán)境造成的影響而付出的相關(guān)成本費用。

筆者嘗試基于財務(wù)報表信息,定義并識別企業(yè)環(huán)境成本內(nèi)部化實質(zhì)性的投入行為及其經(jīng)濟后果,并提取我國重污染行業(yè)上市公司2009—2014年財務(wù)報表數(shù)據(jù),對其環(huán)境成本內(nèi)部化的總體情況和分布特征進行較為系統(tǒng)的描述性統(tǒng)計分析,通過分組差異性檢驗對其環(huán)境成本內(nèi)部化的原因進行初步探索。研究發(fā)現(xiàn):(1)我國重污染行業(yè)上市公司環(huán)境保護共識度較高,但大多數(shù)公司環(huán)境成本內(nèi)部化并不持續(xù);(2)企業(yè)環(huán)境成本內(nèi)部化會優(yōu)先考慮預(yù)期收益較明確的項目,具有經(jīng)營策略傾向;(3)企業(yè)環(huán)境成本的費用化偏低,環(huán)境政府補助對環(huán)境費用性支出的補償作用有限,但會激勵企業(yè)相對增加環(huán)境資本性支出;(4)企業(yè)環(huán)境成本內(nèi)部化行為并非受經(jīng)濟利益驅(qū)動,而更多地表現(xiàn)出政策應(yīng)規(guī)性。本文的研究結(jié)論對于規(guī)范企業(yè)環(huán)境會計行為、完善行業(yè)環(huán)境標(biāo)準(zhǔn)以及政府環(huán)境政策均有一定的啟示作用,并在以下方面拓展和深化了現(xiàn)有文獻。

其一,將環(huán)境成本內(nèi)部化研究拓展到微觀企業(yè)層面的定量研究。現(xiàn)有環(huán)境成本內(nèi)部化研究大多從理論上討論環(huán)境成本內(nèi)部化的重要性(潘家華,1996;曲如曉、張業(yè)茹,2006;劉倩等,2014;李創(chuàng),2015)和發(fā)展模式(成金華、吳巧生,2007)等,或通過案例分析探索環(huán)境成本內(nèi)部化的操作流程(羅喜英、肖序,2010),少數(shù)定量研究集中于國際貿(mào)易領(lǐng)域,主要利用宏觀或中觀層面數(shù)據(jù)檢驗環(huán)境成本內(nèi)部化對我國出口商品相對競爭力的影響(傅京燕,2002;方虹、王紅霞,2014)。然而,企業(yè)是國民經(jīng)濟的細胞,直接、明確度量并研究企業(yè)級環(huán)境成本內(nèi)部化問題的文獻還十分鮮見。

其二,提供了定量研究企業(yè)環(huán)境行為及其表現(xiàn)的新思路和新數(shù)據(jù)。現(xiàn)有研究主要針對特定行業(yè)(米志強、謝瑞峰,2014;舒利敏,2014;劉梅娟等,2015)或特定地區(qū)(王小紅等,2011;王軍會等,2012),利用內(nèi)容分析法和指數(shù)法實現(xiàn)對企業(yè)環(huán)境行為及其表現(xiàn)的度量,有一定的特殊性、主觀性。筆者基于統(tǒng)一會計準(zhǔn)則下的財務(wù)報表直接提取數(shù)量(金額)信息,識別的是企業(yè)環(huán)境成本內(nèi)部化實質(zhì)性的投入行為及其經(jīng)濟后果。

其三,筆者在描述我國上市公司環(huán)境成本內(nèi)部化總體情況的基礎(chǔ)上,更結(jié)合我國制度背景和市場環(huán)境,從自然條件、環(huán)境規(guī)制、公司特征和財務(wù)績效等角度細分樣本,對比剖析其分布特征,進而深入梳理企業(yè)環(huán)境成本內(nèi)部化的具體內(nèi)容,層層展開,雙向推理,實現(xiàn)了對環(huán)境成本內(nèi)部化原因的初步探索。

二、企業(yè)環(huán)境成本內(nèi)部化的會計確認(rèn)

(一)企業(yè)環(huán)境會計信息:表內(nèi)確認(rèn)和表外披露

會計系統(tǒng)對企業(yè)環(huán)境行為及表現(xiàn)的反映可以分為兩種形式:(1)財務(wù)報表提供的信息,主要包括表內(nèi)確認(rèn)的信息和報表附注補充解釋的信息。其中,表內(nèi)確認(rèn)是指把一個事項作為會計基本要素加以記錄和列入財務(wù)報表的過程,包括使用文字和金額對項目進行描述,金額合計包含于財務(wù)報表之中。②報表附注是財務(wù)報表的組成部分,是對報表中列示項目的文字描述或明細資料以及對未能在報表中列示項目的說明等。附注中披露的報表重要項目的明細金額合計應(yīng)當(dāng)與報表項目金額相銜接。③(2)表外披露的信息。表外信息披露通常指狹義的披露,更多以文字信息列示,主要包括一些不屬于現(xiàn)行公認(rèn)會計原則要求但會直接或間接影響使用者決策的信息、管制機構(gòu)要求提供的信息、財務(wù)報表項目的補充說明以及管理當(dāng)局自愿提供的信息等(葛家澍、林志軍,2010)。

筆者認(rèn)為,識別并分析企業(yè)環(huán)境成本內(nèi)部化行為應(yīng)該重點關(guān)注財務(wù)報表提供的信息。一方面,表內(nèi)確認(rèn)的信息在反映企業(yè)環(huán)境成本內(nèi)部化的實質(zhì)行為及經(jīng)濟后果時,體現(xiàn)出了高度相關(guān)和表述可靠的特征④,且報表附注進一步明細列示和解釋了財務(wù)報表項目的合計數(shù)。另一方面,表外披露的信息存在不系統(tǒng)、不規(guī)范(畢茜等,2012)和操作空間較大(田冬花,2015)等問題,定性描述較多、定量描述較少(沈洪濤、劉江宏,2010),信息質(zhì)量偏低(Hammond和Miles,2004;吉利等,2013)。現(xiàn)有對表外披露環(huán)境信息的研究大多依賴分析者主觀判斷和評價(Wiseman,1982;彭鈺等,2014;李志斌,2014;畢茜等,2015),即使應(yīng)用計算機技術(shù)實現(xiàn)相對智能信息提取(張秀敏等,2016),也無法避免表外環(huán)境信息披露中的印象管理(Hooghiemstra,2000;吉利,2016)以及虛假信息的干擾,其決策價值并不高(宋獻中、龔明曉,2006、2007)。

(二)變量定義

基于以上分析,筆者將企業(yè)環(huán)境成本內(nèi)部化識別為財務(wù)報表項目及其附注列示的與實現(xiàn)環(huán)境目標(biāo)或管理環(huán)境影響有關(guān)的支出。具體地,這些支出反映在形成的與環(huán)境有關(guān)的資產(chǎn)⑤以及發(fā)生的費用和損失之中。筆者定義三個變量并對企業(yè)層面的環(huán)境成本內(nèi)部化水平進行衡量:第一,“企業(yè)環(huán)境成本內(nèi)部化指標(biāo)1”(EC_Dum)設(shè)置為虛擬變量,當(dāng)企業(yè)至少發(fā)生一項與環(huán)境保護相關(guān)(如污水治理、廢氣排放改造、脫硫除塵、綠化、排污等)的支出時,EC_Dum取1,否則取0;第二,“企業(yè)環(huán)境成本內(nèi)部化指標(biāo)2”(EC_Count)設(shè)置為離散變量,以表示企業(yè)承擔(dān)的與環(huán)境保護相關(guān)支出的明細項目數(shù);第三,“企業(yè)環(huán)境成本內(nèi)部化指標(biāo)3”(EC_Amount)設(shè)置為連續(xù)變量,以表示企業(yè)發(fā)生的與環(huán)境保護相關(guān)支出的金額。為了對我國上市公司環(huán)境成本內(nèi)部化動因進行初步探索,筆者從多個角度設(shè)置了一系列分組變量,變量定義詳見表1。

(三)樣本選擇和數(shù)據(jù)來源

1. 樣本選擇。本文以我國2009—2014年重污染行業(yè)⑥上市公司為研究樣本,參考證監(jiān)會公布的《上市公司行業(yè)分類指引(2012年修訂)》,以CSMAR數(shù)據(jù)庫中的行業(yè)分類信息為基礎(chǔ),剔除ST樣本公司以及在此期間退市或者行業(yè)變更的樣本,最終確定樣本公司868家,樣本總數(shù)為4 580個。

2. 企業(yè)環(huán)境成本內(nèi)部化的數(shù)據(jù)來源。筆者手工搜集了企業(yè)年度報告中的“合并財務(wù)報表附注項目”部分,包括資產(chǎn)負債表中的資產(chǎn)項目以及利潤表中的費用項目和損失項目,匹配附注格式記錄了與環(huán)境保護行為相關(guān)的明細項目數(shù)量及金額,并以“環(huán)境保護”“環(huán)保”“節(jié)能”“降耗”“減排”“循環(huán)”“回收”為關(guān)鍵詞對明細項目進行第二輪篩選和補充記錄。

3. 其他數(shù)據(jù)來源。污染變化數(shù)據(jù)來源于《中國統(tǒng)計年鑒》并經(jīng)整理計算而成,監(jiān)管壓力數(shù)據(jù)取自中國環(huán)境保護部數(shù)據(jù)中心,政策法規(guī)數(shù)據(jù)取自中國環(huán)境保護部政策法規(guī)專欄,環(huán)境政府補助數(shù)據(jù)來自于手工搜集企業(yè)年度報告,企業(yè)性質(zhì)、財務(wù)績效和上市地點信息來源于CSMAR數(shù)據(jù)庫和Wind數(shù)據(jù)庫。

三、企業(yè)環(huán)境成本內(nèi)部化總體情況

企業(yè)是否進行了環(huán)境成本內(nèi)部化?這是分析我國重污染行業(yè)上市公司環(huán)境成本內(nèi)部化總體情況的一個基本判斷。表2中Panel A顯示,2009—2014年重污染行業(yè)上市公司樣本中平均有57.27%實施了環(huán)境成本內(nèi)部化行為,即至少發(fā)生了一項與環(huán)保相關(guān)的支出,且對應(yīng)的樣本數(shù)量和所占比例均逐年遞增,截至2014年已有逾七成企業(yè)在財務(wù)報表項目及其附注中列示了與環(huán)境保護相關(guān)的經(jīng)濟事項。以上表明企業(yè)對環(huán)境保護的重視程度是逐漸上升的,并且越來越多地將環(huán)境保護反映在財務(wù)狀況和經(jīng)營成果之中。

進一步地,筆者對總樣本進行了分拆,考察企業(yè)進行環(huán)境成本內(nèi)部化的連續(xù)情況。結(jié)果如表2中Panel B所示,從未進行環(huán)境成本內(nèi)部化的樣本較少(16.22%),而連續(xù)進行環(huán)境成本內(nèi)部化的樣本也僅占28.93%,大多數(shù)企業(yè)樣本(54.85%)是間斷進行環(huán)境成本內(nèi)部化的。可見,盡管實施環(huán)境成本內(nèi)部化的企業(yè)樣本連年增多,并呈現(xiàn)出愈發(fā)重視環(huán)境保護的總體態(tài)勢,然而真正持續(xù)實施環(huán)境成本內(nèi)部化的企業(yè)樣本卻不到三成。由此可以得出我國重污染行業(yè)企業(yè)環(huán)保實際行動表現(xiàn)的第一個特征:企業(yè)間的環(huán)境保護共識度較高,實際環(huán)保行動越來越多地反映在財務(wù)狀況和經(jīng)營成果之中,但大多數(shù)企業(yè)環(huán)境成本內(nèi)部化并不是持續(xù)穩(wěn)定的。

鑒于企業(yè)環(huán)境成本內(nèi)部化樣本量逐年增加,筆者還分析了企業(yè)環(huán)境成本內(nèi)部化樣本占比的環(huán)比增長速度,并和當(dāng)年頒布施行的環(huán)境政策法規(guī)數(shù)量的環(huán)比增長速度進行對比。結(jié)果如圖1所示,企業(yè)環(huán)境成本內(nèi)部化樣本占比的環(huán)比增長速度整體呈U型趨勢,2010—2012年環(huán)比增長速度逐漸下降,2013年開始反彈,并在2014年實現(xiàn)明顯增速。相對應(yīng)地,環(huán)境政策法規(guī)數(shù)量的環(huán)比增長速度總體呈現(xiàn)一致走向,該數(shù)據(jù)特征與我國環(huán)境現(xiàn)狀及一系列政策法規(guī)發(fā)布的現(xiàn)實情況較為吻合⑦。由此可以推測,圖1呈現(xiàn)的企業(yè)環(huán)境成本內(nèi)部化樣本占比的環(huán)比增速U型反彈趨勢,可能與環(huán)境政策法規(guī)的頒布及力度存在積極的相關(guān)性。

四、企業(yè)環(huán)境成本內(nèi)部化分布特征

(一)行業(yè)分布

由于重污染行業(yè)中具體每個行業(yè)⑨屬性不同,行業(yè)內(nèi)的企業(yè)環(huán)境成本內(nèi)部化情況也存在差異。表3顯示出各行業(yè)的企業(yè)數(shù)量和樣本總數(shù)均差異較大,其中化學(xué)原料和化學(xué)制品制造業(yè)企業(yè)數(shù)量最多(197家)、樣本總數(shù)最大(1 033個),黑色金屬礦采選業(yè)企業(yè)數(shù)量最少(2家)、樣本總數(shù)最小(7個)。此外,不同行業(yè)的環(huán)境成本內(nèi)部化樣本占比差異明顯,有色金屬礦采選業(yè)占比最高(均為94.23%),石油和天然氣開采業(yè)占比最低(20.83%)。

(二)污染變化地區(qū)分布

筆者對不同污染變化地區(qū)的企業(yè)環(huán)境成本內(nèi)部化情況進行了分組觀測、比較和檢驗,將樣本分為環(huán)境質(zhì)量變好組和環(huán)境質(zhì)量變差組。具體方法是,若企業(yè)所屬省(自治區(qū)或直轄市)當(dāng)年的空氣質(zhì)量達到及好于二級的天數(shù)大于上一年,則污染變化變量(Diff_AirQ)取1,表示環(huán)境質(zhì)量變好;否則取0,表示環(huán)境質(zhì)量變差。結(jié)果如表4的Panel A所示,若企業(yè)所屬地區(qū)的環(huán)境質(zhì)量是變好的,企業(yè)環(huán)境成本內(nèi)部化的可能性就比環(huán)境質(zhì)量變差地區(qū)的企業(yè)要高(均值差異為0.032,p<0.05),環(huán)境成本內(nèi)部化的項目數(shù)也更多(均值差異為0.176,p<0.01)。這說明企業(yè)所屬地區(qū)的環(huán)境質(zhì)量變化與企業(yè)環(huán)境成本內(nèi)部化水平之間很有可能存在正相關(guān)關(guān)系,當(dāng)然這種相關(guān)關(guān)系可能暗含著當(dāng)?shù)丨h(huán)境規(guī)制加強從而改善環(huán)境質(zhì)量的作用。

(三)監(jiān)管壓力分布

企業(yè)受到的監(jiān)管壓力也可能是影響環(huán)境成本內(nèi)部化的一個重要因素。外部壓力論認(rèn)為企業(yè)會對公共政策壓力做出履行社會責(zé)任的反應(yīng)(Walden和Schwartz,1997),政府環(huán)境監(jiān)管力度增強會促使企業(yè)更好地履行社會責(zé)任(Schwartz和Carroll,2003;劉倩等,2014),改善其環(huán)境表現(xiàn)(Roussey,1992;沈洪濤、馮杰,2012)。為加強對重點污染源的動態(tài)監(jiān)控和管理,環(huán)境保護部每年公布國家重點監(jiān)控企業(yè)名單,監(jiān)控類別包括排放廢水、廢氣、污水處理廠、規(guī)模化畜禽養(yǎng)殖、重金屬及危險廢物。筆者據(jù)此將樣本分為重點監(jiān)控組和非重點監(jiān)控組兩個子樣本,其中,重點監(jiān)控組(Regulation取1)是指進入國家重點監(jiān)控企業(yè)名單的企業(yè)樣本,非重點監(jiān)控組(Regulation取0)是指沒有進入國家重點監(jiān)控企業(yè)名單的企業(yè)樣本。表4中的PanelB顯示,受到重點監(jiān)控的企業(yè)環(huán)境成本內(nèi)部化可能性更高(均值差異為0.286,p<0.01),并且環(huán)境成本內(nèi)部化的項目更多(均值差異為1.025,p<0.01),表明企業(yè)受到的監(jiān)管壓力會積極影響企業(yè)的環(huán)境成本內(nèi)部化行為。

(四)企業(yè)性質(zhì)分布

筆者考察了國有企業(yè)(Soe取1)和非國有企業(yè)(Soe取0)的環(huán)境成本內(nèi)部化情況,結(jié)果如表4中Panel C所示,國有企業(yè)環(huán)境成本內(nèi)部化的可能性要高于非國有企業(yè)(均值差異為0.159,p<0.01),且國有企業(yè)環(huán)境成本內(nèi)部化的項目更多(均值差異為0.776,p<0.01)。一個可能的原因在于,國有企業(yè)是政府針對出現(xiàn)或可能出現(xiàn)的市場失靈問題而代表公眾利益所采取的一種政策舉措(黃速建、余菁,2006),其運行規(guī)則往往受到政府政策的干預(yù)(石明明等,2015)。所以國有企業(yè)本身是實現(xiàn)國家可持續(xù)發(fā)展戰(zhàn)略、改善環(huán)境質(zhì)量的一種手段,因而國有企業(yè)的環(huán)保實際行動表現(xiàn)得更好。

(五)上市地點分布

已有研究表明,在不同交易所上市交易的公司披露社會責(zé)任信息的水平不同(張正勇等,2014),上交所的上市公司社會責(zé)任信息披露水平在總體上要高于深交所的上市公司(沈洪濤,2007)。據(jù)此,筆者嘗試探究不同上市地點的企業(yè)環(huán)境成本內(nèi)部化分布是否存在差異,結(jié)果如表4中的Panel D所示,相較于在深交所上市的企業(yè)(ListExg取0)而言,在上交所上市的企業(yè)(ListExg取1)環(huán)境成本內(nèi)部化的可能性更高(均值差異為0.059,p<0.01),并且環(huán)境成本內(nèi)部化的項目更多(均值差異為0.275,p<0.01)。可能的解釋在于,一方面,上交所的上市公司規(guī)模較大,規(guī)模大的公司承載著更高的政府和社會期望,對政治成本更敏感(沈洪濤,2007),且環(huán)境成本內(nèi)部化信息的披露可能帶來的不利競爭的代價較低(Meek et al.,1995),所以更有動力實施環(huán)境成本內(nèi)部化并將此信息披露出來。另一方面,不同的上市地點可能意味著不同的制度規(guī)范⑩,深交所對重污染行業(yè)企業(yè)的進入門檻設(shè)置比較嚴(yán)格,但企業(yè)上市之后,上交所對其環(huán)境行為規(guī)范更為明確和正式,故不同證券交易所上市的企業(yè)表現(xiàn)出的環(huán)境成本內(nèi)部化差異可能更多的是政策引導(dǎo)存在差異性的結(jié)果。

結(jié)合企業(yè)環(huán)境成本內(nèi)部化樣本的環(huán)比增長速度、持續(xù)性和分布特征,筆者發(fā)現(xiàn)企業(yè)環(huán)境成本內(nèi)部化行為與環(huán)境規(guī)制存在緊密的聯(lián)系。進一步地,筆者從企業(yè)環(huán)境成本內(nèi)部化的經(jīng)濟后果進行逆向分析,如表4中Panel E所示,發(fā)現(xiàn)進行環(huán)境成本內(nèi)部化的企業(yè)反而凈利潤更低(均值差異為3.70e+08,p<0.01),表明企業(yè)環(huán)境成本內(nèi)部化并不能帶來積極的經(jīng)濟后果,這說明企業(yè)本身并不會有主動開展環(huán)保行動的動力。至此,筆者得出我國重污染行業(yè)企業(yè)環(huán)保實際行動表現(xiàn)的第二個特征:企業(yè)環(huán)境成本內(nèi)部化行為并非受經(jīng)濟利益驅(qū)動,而更多地表現(xiàn)出政策應(yīng)規(guī)性。

五、企業(yè)環(huán)境成本內(nèi)部化內(nèi)容分析

企業(yè)究竟在哪些項目上為實現(xiàn)環(huán)境目標(biāo)或管理環(huán)境影響而付出了代價?這些項目花費最終形成了與環(huán)保有關(guān)的資產(chǎn),或者構(gòu)成了與環(huán)保有關(guān)的成本、費用和損失。故筆者將從資產(chǎn)類項目和費用類項目(包括成本、費用和損失)兩方面入手,對企業(yè)環(huán)境成本內(nèi)部化的內(nèi)容進行具體分析。

(一)資產(chǎn)類項目分析

企業(yè)會將環(huán)境成本內(nèi)部化為多種資產(chǎn)項目,如圖2所示,內(nèi)部化樣本占比最大的前三類資產(chǎn)項目為在建工程、長期待攤費用和其他應(yīng)收款。就各項目的具體明細而言,在建工程主要包括污水處理工程、脫硫除塵項目、廢氣改造與擴建項目、廢棄物回收與循環(huán)利用項目、環(huán)境治理工程等多種明細;長期待攤費用主要包括綠化費、排污權(quán)使用費、資源使用和補償費、環(huán)保改造費、環(huán)境治理費等;其他應(yīng)收款主要包括以欠款方歸集的環(huán)境治理恢復(fù)保證金、節(jié)能減排資金、環(huán)保公司的保證金等。

以上表明,企業(yè)環(huán)境成本內(nèi)部化的資產(chǎn)類項目繁多,但項目明細各式各樣,并無統(tǒng)一的分類標(biāo)準(zhǔn),這十分無益于利益相關(guān)者通過財務(wù)報表充分、迅捷地了解企業(yè)中與環(huán)保相關(guān)的資產(chǎn)。此外值得注意的是,企業(yè)環(huán)境成本內(nèi)部化形成了大量在建工程,而“建成”的固定資產(chǎn)卻極少披露與環(huán)保有關(guān)的信息,似乎投資建設(shè)效率低下;并且相較于工程建設(shè),一般認(rèn)為更能給企業(yè)環(huán)保帶來根本變革和持久效益的相關(guān)開發(fā)支出和無形資產(chǎn)也較少。這可能是因為和固定資產(chǎn)相比,無形資產(chǎn)的預(yù)期未來經(jīng)濟效益具有高度的不確定性,其潛在價值可能分布在零至非常大的區(qū)域內(nèi),難以和特定的收入或期間相聯(lián)系配比(葛家澍、林志軍,2010)。因此,筆者推斷出我國重污染行業(yè)企業(yè)環(huán)保實際行動表現(xiàn)的第三個特征:企業(yè)實施環(huán)境成本內(nèi)部化會優(yōu)先考慮預(yù)期收益較明確的項目,具有經(jīng)營策略傾向。

(二)費用類項目分析

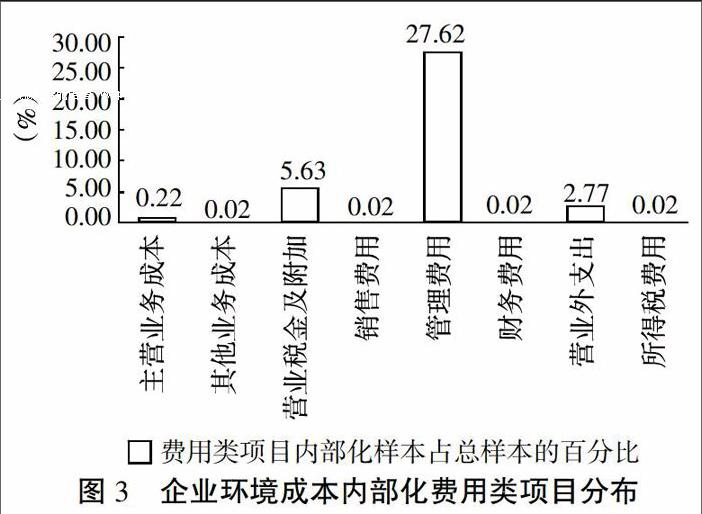

企業(yè)環(huán)境成本內(nèi)部化的費用類項目如圖3所示,主要包括管理費用、營業(yè)稅金及附加和營業(yè)外支出。從各項目明細來看,管理費用主要包括排污費、綠化費、清潔費、環(huán)境治理補償費、環(huán)保費等內(nèi)容;營業(yè)稅金及附加主要包括堤防維護費、水利建設(shè)基金、河道管理費等內(nèi)容;營業(yè)外支出主要包括水利建設(shè)基金、綠化造林工程費用、河道管理費等內(nèi)容。

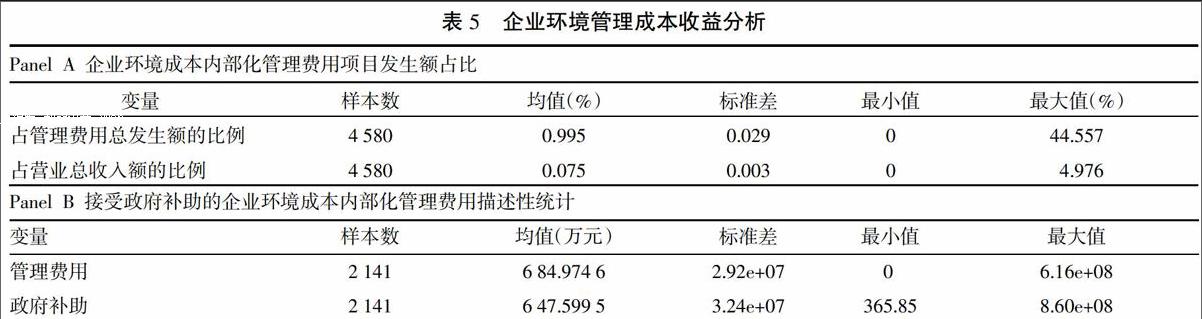

然而,從表5中的Panel A可以看出,企業(yè)環(huán)境成本內(nèi)部化費用類項目雖然集中于管理費用,但其金額平均不到企業(yè)管理費用總發(fā)生額的1%,更不到營業(yè)收入的1‰。這說明企業(yè)環(huán)境成本中的費用化支出并不多,扣除相當(dāng)一部分已經(jīng)發(fā)生污染事項后承擔(dān)的補償性費用,用于日常環(huán)境維護的清潔費、環(huán)保費等微乎其微;比重過低將使得企業(yè)實施環(huán)境污染所付出的代價遠遠小于可能獲取的收益,征收的排污費、綠化費等無法對企業(yè)的環(huán)境污染行為起到警戒作用。另外,筆者對比了企業(yè)接受的環(huán)境政府補助與企業(yè)環(huán)境管理費用的金額,如表5的Panel B所示,發(fā)現(xiàn)在企業(yè)接受了環(huán)境政府補助的2 141個樣本中,環(huán)境政府補助的平均金額(6 47.599 5萬元)低于環(huán)境管理費用的平均金額(6 84.974 6萬元)。事實上,環(huán)境政府補助金額大于環(huán)境管理費用金額的樣本有1 550個,但環(huán)境政府補助金額小于環(huán)境管理費用金額的樣本也有591個,說明環(huán)境政府補助并不一定能夠補償企業(yè)的環(huán)境管理費用。

(三)企業(yè)環(huán)境成本內(nèi)部化:資本化或費用化

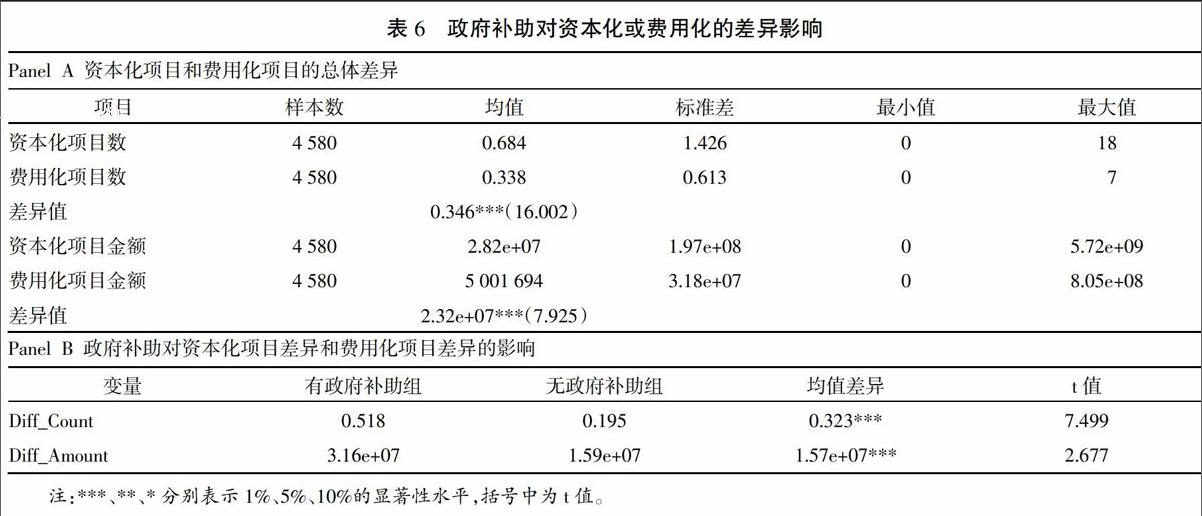

資產(chǎn)類項目和費用類項目,實際上分別歸集了企業(yè)發(fā)生與環(huán)保相關(guān)支出時的資本性支出和費用性支出。許家林、王昌銳(2006)認(rèn)為預(yù)防企業(yè)未來對環(huán)境損害的成本應(yīng)當(dāng)資本化,清除企業(yè)過去對環(huán)境造成損害的成本應(yīng)當(dāng)費用化。從產(chǎn)生最大效益和可持續(xù)發(fā)展的角度而言,企業(yè)應(yīng)加大資本性支出,減少費用性支出。

根據(jù)理論分析以及前述資產(chǎn)類項目和費用類項目的分布情況,筆者將在建工程、固定資產(chǎn)、無形資產(chǎn)和開發(fā)支出作為資本化項目的代表,將管理費用作為費用化項目的代表。表6中的Panel A顯示,總體來看企業(yè)環(huán)境資本性支出項目比費用性支出項目多(均值差異為0.346,p<0.01),且企業(yè)環(huán)境資本性支出金額也高于費用性支出金額(均值差異為2.32e+07,p<0.01),符合企業(yè)生產(chǎn)效益和可持續(xù)發(fā)展的一般規(guī)律。進一步地,筆者按照是否獲得環(huán)境政府補助將總樣本進行拆分并設(shè)置了兩個指標(biāo):指標(biāo)一(Diff_Count)表示資本化項目與費用化項目的數(shù)量差額,指標(biāo)二(Diff_Amount)表示資本化項目與費用化項目的金額差額。如表6的Panel B所示,通過對比獲得環(huán)境政府補助和沒獲得環(huán)境政府補助兩個子樣本,筆者發(fā)現(xiàn)當(dāng)企業(yè)獲得環(huán)境政府補助時,指標(biāo)一和指標(biāo)二的均值都比沒有獲得環(huán)境政府補助時更大,說明政府補助能夠激勵企業(yè)相對增加資本化項目的投入或者相對減少費用化項目的投入。

結(jié)合費用類項目分析以及資本化和費用化的對比,筆者推斷出我國重污染行業(yè)企業(yè)環(huán)保實際行動表現(xiàn)的第四個特征:企業(yè)環(huán)境成本的費用化偏低,環(huán)境政府補助對環(huán)境費用性支出的補償作用有限,但會激勵企業(yè)相對增加環(huán)境資本性支出。

六、研究結(jié)論和啟示

筆者對我國重污染行業(yè)上市公司2009—2014年的環(huán)境成本內(nèi)部化的總體情況和分布特征進行了較為全面的分析,發(fā)現(xiàn)總體上企業(yè)間的環(huán)境保護共識度較高,實際環(huán)保行動越來越多地反映在財務(wù)狀況和經(jīng)營成果之中,但大多數(shù)企業(yè)環(huán)境成本內(nèi)部化并非持續(xù)穩(wěn)定。就分布特征而言,筆者細分樣本觀察后發(fā)現(xiàn),不同行業(yè)的企業(yè)對環(huán)境保護問題的重視程度不同,且當(dāng)企業(yè)的所屬地區(qū)環(huán)境質(zhì)量變好、進入國家重點監(jiān)控企業(yè)名單、企業(yè)性質(zhì)為國有企業(yè)、上市地點為上交所時,企業(yè)環(huán)境成本內(nèi)部化的可能性更高,環(huán)境成本內(nèi)部化的項目數(shù)更多。另外,企業(yè)環(huán)境成本內(nèi)部化樣本占比環(huán)比增速呈U型趨勢,與環(huán)境政策法規(guī)數(shù)量環(huán)比增長速度的變化呈一致方向,且企業(yè)進行環(huán)境成本內(nèi)部化的凈利潤更低。綜合推斷,企業(yè)環(huán)境成本內(nèi)部化行為并非受經(jīng)濟利益驅(qū)動,而更多地表現(xiàn)出政策應(yīng)規(guī)性。此外,筆者還從資產(chǎn)類項目和費用類項目兩方面對企業(yè)環(huán)境成本內(nèi)部化的內(nèi)容進行解析,發(fā)現(xiàn)企業(yè)實施環(huán)境成本內(nèi)部化會優(yōu)先考慮預(yù)期收益較明確的項目,具有經(jīng)營策略傾向,而企業(yè)環(huán)境成本的費用化偏低,環(huán)境政府補助對環(huán)境費用性支出的補償作用有限,但會激勵企業(yè)相對增加環(huán)境資本性支出。

筆者的研究結(jié)論對于規(guī)范企業(yè)環(huán)境會計行為、完善行業(yè)環(huán)境標(biāo)準(zhǔn)以及政府環(huán)境政策均有一定的啟示作用。首先,盡管環(huán)境保護在企業(yè)層面已經(jīng)達成較高程度的共識,但由于企業(yè)環(huán)境會計核算尚無一定之規(guī),關(guān)于企業(yè)環(huán)境行為的會計規(guī)范和政策法規(guī)仍有待進一步匹配跟進,以促進企業(yè)持續(xù)地實施環(huán)境保護行為。第二,從行業(yè)發(fā)展出發(fā),結(jié)合企業(yè)環(huán)境成本內(nèi)部化的行業(yè)差異現(xiàn)狀,應(yīng)在已經(jīng)出臺的一系列行業(yè)環(huán)境保護標(biāo)準(zhǔn)和技術(shù)政策指南的基礎(chǔ)上,繼續(xù)深化環(huán)境保護的行業(yè)規(guī)范,推動重污染行業(yè)乃至全行業(yè)企業(yè)環(huán)境成本內(nèi)部化的總體提升。第三,從政府視角而言,環(huán)境規(guī)制影響企業(yè)環(huán)境成本內(nèi)部化已得到了初步的驗證,故適當(dāng)加大環(huán)境政府補助的力度并提高環(huán)境污染懲罰的程度,將促使企業(yè)重視環(huán)境責(zé)任的承擔(dān),并有更高的積極性投入環(huán)保技術(shù)的項目研發(fā),有力地促進企業(yè)生產(chǎn)和社會經(jīng)濟的可持續(xù)發(fā)展。同時,筆者基于財務(wù)報表信息定義并度量企業(yè)環(huán)境成本內(nèi)部化,從而為相關(guān)實證研究奠定了數(shù)據(jù)基礎(chǔ)。筆者的初步探索表明,自然條件、環(huán)境規(guī)制、公司特征等是影響企業(yè)環(huán)境成本內(nèi)部化的重要因素,這些都值得進一步研究。

注釋:

①摘自十二屆全國人大四次會議政府工作報告。

②IASB.Conceptual Framework for Financial Reporting(Exposure Draft).2015,par.5.2。

③企業(yè)會計準(zhǔn)則第30號——財務(wù)報表列報.2014,pp.14~18。

④IASB.Conceptual Framework for Financial Reporting(Exposure Draft).2015,par.5.13~5.23。信息在表內(nèi)得以確認(rèn)的三個標(biāo)準(zhǔn)為:首先,確認(rèn)的信息要與資產(chǎn)、負債、收入、費用或所有者權(quán)益相關(guān)。第二,對于資產(chǎn)、負債、收入、費用或所有者權(quán)益的信息表述要可靠。第三,信息確認(rèn)帶來的收益應(yīng)大于提供信息所付出的成本。

⑤聯(lián)合國國際會計與報告標(biāo)準(zhǔn)政府間專家工作組(ISAR,2003)認(rèn)為,環(huán)境資產(chǎn)是指由于符合資產(chǎn)的確認(rèn)標(biāo)準(zhǔn)而被資本化的環(huán)境成本。

⑥重污染行業(yè)的界定參考了《上市公司環(huán)境信息披露指南(征求意見稿)》第十五條關(guān)于“重污染行業(yè)”的用語含義,按照2008年環(huán)境保護部辦公廳發(fā)布的《上市公司環(huán)保核查行業(yè)分類管理名錄》(環(huán)辦函[2008]373號)的認(rèn)定,涉及火電、鋼鐵、水泥、電解鋁、煤炭、冶金、化工、石化、建材、造紙、釀造、制藥、發(fā)酵、紡織、制革和采礦業(yè)。

⑦2013年國內(nèi)環(huán)境污染話題顯得尤為突出,“霧霾”成為年度關(guān)鍵詞,上海松江死豬事件等大型環(huán)境事件觸目驚心,政府提出的環(huán)保政策力度開始不斷升級。2013年6月,最高人民法院、最高人民檢察院發(fā)布《關(guān)于辦理環(huán)境污染刑事案件適用法律若干問題的解釋》,確定了“嚴(yán)重污染環(huán)境”的14項標(biāo)準(zhǔn)。國務(wù)院9月印發(fā)《大氣污染防治行動計劃的通知》,提出十項具體措施防治大氣污染(俗稱“大氣治理國十條”)。環(huán)保部則在12月發(fā)布《中華人民共和國環(huán)境保護部公告2013年第73號》,對突出環(huán)評違法行為實行“零容忍”,一經(jīng)發(fā)現(xiàn)立即吊銷資質(zhì)。2014年4月,《中華人民共和國環(huán)境保護法》修訂通過,因其對環(huán)境違法行為的制裁力度及政府監(jiān)管職責(zé)等方面的修訂而被稱為“史上最嚴(yán)格的環(huán)保法修訂案”。

⑧環(huán)比增長速度以2009年為基期進行計算而得。政策法規(guī)數(shù)據(jù)取自中國環(huán)境保護部政策法規(guī)專欄并經(jīng)整理計算而成。

⑨在行業(yè)分類處理過程中,筆者結(jié)合CSMAR數(shù)據(jù)庫中的兩種行業(yè)代碼分類,以《上市公司行業(yè)分類指引(2012年修訂)》為準(zhǔn)進行了相應(yīng)的合并。

⑩為加強上市公司社會責(zé)任承擔(dān)工作,上交所于2008年發(fā)布《上海證券交易所上市公司環(huán)境信息披露指引》,強調(diào)上市公司對利益相關(guān)者、社會、環(huán)境保護和資源利用等方面的貢獻,并對上市公司的環(huán)境信息披露做出了明確要求。此外,上交所2012年還針對環(huán)保產(chǎn)業(yè)公司發(fā)布上證環(huán)保產(chǎn)業(yè)指數(shù)和中證環(huán)保產(chǎn)業(yè)指數(shù)。可見上交所十分重視對上市公司履行環(huán)保社會責(zé)任的引導(dǎo)。深交所則在2003年針對重污染行業(yè)上市企業(yè)發(fā)布《關(guān)于對申請上市的企業(yè)和申請再融資的上市企業(yè)進行環(huán)境保護核查的規(guī)定》,并在2008年發(fā)布《關(guān)于加強上市公司環(huán)境保護監(jiān)督管理工作的指導(dǎo)意見》,提出要積極探索建立上市公司環(huán)境信息披露機制。

參考文獻:

[1]HughesSB,AndersonA,Golden S.Corporate Environmental Disclosures:Are They Useful in Determining Environmental Performance?[J].Journal of Accounting and Public Policy,2001,20(3):217-240.

[2]Al-Tuwaijri S A,Christensen T E,Hughes II K E.The Relations among Environmental Disclosure,Environmental Performance,and Economic Performance:A Simultaneous Equations Approach[J]. Accounting,Organizations and Society,2004,29(5):447-471.

[3]沈洪濤,黃珍,郭肪汝.告白還是辯白——企業(yè)環(huán)境表現(xiàn)與環(huán)境信息披露關(guān)系研究[J].南開管理評論,2014,(2):56-63.

[4]楊瑞龍.外部效應(yīng)與產(chǎn)權(quán)安排[J].經(jīng)濟學(xué)家,1995,(5):52-59.

[5]Pigou A C.The Economics of Welfare[M].London:Macmillan and Co.,1932:12.

[6]王小龍.排污權(quán)交易研究[M].北京:法律出版社,2008:12-13.

[7]Coase R H.The Problem of Social Cost[J].Journal of Law and Economics,1960,(10):1-27.

[8]工業(yè)化與環(huán)境代價課題組.中國的工業(yè)化與環(huán)境代價[J].管理世界,1991,(6):156-164.

[9]Ministry of the Environment JAPAN.Environmental Accounting Guidelines 2005[R].2005.

[10]王立彥,蔣洪強.環(huán)境會計[M].北京:中國環(huán)境出版社,2014:116-117.

[11]厲以寧.宏觀經(jīng)濟運行中的環(huán)境保護問題[J].經(jīng)濟研究,1990,(9):9-19.

[12]王燕祥.環(huán)境管理中的成本與收益[J].北方工業(yè)大學(xué)學(xué)報,2000,(2):23-24.

[13]楊世忠,曹梅梅.宏觀環(huán)境會計核算體系框架構(gòu)想[J].會計研究,2010,(8):9-15.

[14]EPA.An Introduction to Environmental Accounting as a Business Management Tool:Key Concepts and Terms[R].Washington,D C:Office of Pollution Prevention and Toxics,1995.

[15]肖序,毛洪濤.對企業(yè)環(huán)境成本應(yīng)用的一些探討[J].會計研究,2000,(6):55-59.

[16]謝東明,王平.生態(tài)經(jīng)濟發(fā)展模式下我國企業(yè)環(huán)境成本的戰(zhàn)略控制研究[J].會計研究,2013,(3):88-96.

[17]鄭俊敏.基于綠色思維的企業(yè)環(huán)境成本控制[J].蘭州大學(xué)學(xué)報(社會科學(xué)版),2014,(2):127-131.

[18]王立彥.環(huán)境成本與GDP有效性[J].會計研究,2015,(3):3-11.

[19]馮圓.基于環(huán)境經(jīng)營的排污成本管理研究[J].會計研究,2016,(3):72-78.

[20]潘家華.環(huán)境成本內(nèi)部化與南北貿(mào)易關(guān)系[J].世界經(jīng)濟,1996,(8):41-43.

[21]曲如曉,張業(yè)茹.協(xié)調(diào)貿(mào)易與環(huán)境的最佳途徑——環(huán)境成本內(nèi)部化[J].中國人口·資源與環(huán)境,2006,(4):17-22.

[22]劉倩,丁慧平,侯海瑋.供應(yīng)鏈環(huán)境成本內(nèi)部化利益相關(guān)者行為抉擇博弈探析[J].中國人口·資源與環(huán)境,2014,(6):71-76.

[23]李創(chuàng).環(huán)境成本內(nèi)部化及其在工業(yè)企業(yè)間的差異分析[J].價格理論與實踐,2015,(12):86-88.

[24]成金華,吳巧生.中國工業(yè)化進程中的環(huán)境問題與“環(huán)境成本內(nèi)化”發(fā)展模式[J].管理世界,2007,(1):147-148.

[25]羅喜英,肖序.環(huán)境成本內(nèi)部化:創(chuàng)新性探索[A].“環(huán)境會計與西部經(jīng)濟發(fā)展”學(xué)術(shù)年會論文集[C].2010.

[26]傅京燕.環(huán)境成本內(nèi)部化與產(chǎn)業(yè)國際競爭力[J].中國工業(yè)經(jīng)濟,2002,(6):37-44.

[27]方虹,王紅霞.基于全成本視角的中國稀土貿(mào)易代價及戰(zhàn)略調(diào)整研究[J].財貿(mào)經(jīng)濟,2014,(3):80-90.

[28]米志強,謝瑞峰.上市公司環(huán)境會計信息披露研究——基于物流行業(yè)環(huán)境會計信息披露現(xiàn)狀[J].會計之友,2014,(29):11-14.

[29]舒利敏.我國重污染行業(yè)環(huán)境信息披露現(xiàn)狀研究——基于滬市重污染行業(yè)620份社會責(zé)任報告的分析[J].證券市場導(dǎo)報,2014,(9):35-44.

[30]劉梅娟,李永強,吳屹菲,張長江.我國林業(yè)上市公司環(huán)境會計信息披露研究[J].農(nóng)業(yè)經(jīng)濟問題,2015,(1):66-72.

[31]王小紅,高民芳,宋玉.低碳經(jīng)濟下上市公司環(huán)境會計信息披露研究——以陜西省上市公司為例[J].會計之友,2011,(7)中:37-40.

[32]王軍會,寇娟娟,張西乾.重污染行業(yè)環(huán)境會計信息披露問題研究——以山東省上市公司為例[J].會計之友,2012,(11)上:107-109.

[33]葛家澍,林志軍.現(xiàn)代西方會計理論[M].廈門:廈門大學(xué)出版社,2010:227,332-333.

[34]畢茜,彭鈺,左永彥.環(huán)境信息披露制度、公司治理和環(huán)境信息披露[J].會計研究,2012,(7):39-47.

[35]田冬花.論我國企業(yè)環(huán)境成本信息披露[J].山西財經(jīng)大學(xué)學(xué)報,2015,(S2):75,80.

[36]沈洪濤,劉江宏.國外企業(yè)環(huán)境信息披露的特征、動因和作用[J].中國人口·資源與環(huán)境,2010,(3):76-80.

[37]Hammond K,Miles S.Assessing Quality Assessment of Corporate Social Reporting:UK Perspectives[J].Accounting Forum,2004,(1):61-79.

[38]吉利,張正勇,毛洪濤.企業(yè)社會責(zé)任信息質(zhì)量特征體系構(gòu)建——基于對信息使用者的問卷調(diào)查[J].會計研究,2013,(1):50-56.

[39]Wiseman J.An Evaluation of Environmental Disclosures Made in Corporate Annual Reports[J].Accounting,Organizations and Society,1982,7(1):53-63.

[40]彭鈺,鄭開放,魏曉博.市場化進程、終極控制人與環(huán)境信息披露[J].現(xiàn)代財經(jīng),2014,(6):78-88.

[41]李志斌.內(nèi)部控制與環(huán)境信息披露——來自中國制造業(yè)上市公司的經(jīng)驗證據(jù)[J].中國人口·資源與環(huán)境,2014,(6):77-83.

[42]畢茜,顧立盟,張濟建.傳統(tǒng)文化、環(huán)境制度與企業(yè)環(huán)境信息披露[J].會計研究,2015,(3):12-19.

[43]張秀敏,汪瑾,薛宇,李曉琳.語義分析方法在企業(yè)環(huán)境信息披露研究中的應(yīng)用[J].會計研究,2016,(1):87-94.

[44]Hooghiemstra R.Corporate Communication and Impression Management——New Perspectives Why Companies Engage in Corporate Social Reporting[J]. Journal of Business Ethics,2000,27(1-2):55-68.

[45]吉利.企業(yè)社會責(zé)任信息披露印象管理研究框架:動機、策略和經(jīng)濟后果[J].鄭州航空工業(yè)管理學(xué)院學(xué)報,2016,4(2):76-84.

[46]宋獻中,龔明曉.公司會計年報中社會責(zé)任信息的價值研究——基于內(nèi)容的專家問卷分析[J].管理世界,2006,(12):104-110,167.

[47]宋獻中,龔明曉.社會責(zé)任信息的質(zhì)量與決策價值評價——上市公司會計年報的內(nèi)容分析[J].會計研究,2007,(2):37-44.

[48]Walden W D,Schwartz B N.Environmental Disclosures and Public Policy Pressure[J].Journal of Accounting and Public Policy,1997,(16):125-154.

[49]Schwartz M S,Carroll A B.Corporate Social Responsibility:A Three-domain Approach[J]. Business Ethics Quarterly,2003,13(4):503-530.

[50]Roussey R S.Auditing Environmental Liabilities[J].Auditing,1992,11(1):47-57.

[51]沈洪濤,馮杰.輿論監(jiān)督、政府監(jiān)管與企業(yè)環(huán)境信息披露[J].會計研究,2012,(2):72-78.

[52]黃速建,余菁.國有企業(yè)的性質(zhì)、目標(biāo)與社會責(zé)任[J].中國工業(yè)經(jīng)濟,2006,(2):68-76.

[53]石明明,張小軍,闕光輝.多種所有制經(jīng)濟競爭、策略外部性與政府規(guī)制機制[J].經(jīng)濟研究,2015,(7):72-86.

[54]張正勇,吉利,毛洪濤.上市公司社會責(zé)任報告自愿披露的動機——以所有權(quán)性質(zhì)為背景的經(jīng)驗分析[J].證券市場導(dǎo)報,2014,(7):21-27.

[55]沈洪濤.公司特征與公司社會責(zé)任信息披露——來自我國上市公司的經(jīng)驗證據(jù)[J].會計研究,2007,(3):9-16.

[56]Meek G K,Roberts C B,Gray S J.Factors Influencing Voluntary Annual Report Disclosures by US,UK and Continental European Multinational Corporations[J]. Journal of International Business Studies,1995,26(3):555-572.

[57]許家林,王昌銳.論環(huán)境會計核算中的環(huán)境資產(chǎn)確認(rèn)問題[J].會計研究,2006,(1):25-29.

Analysis on the Internalization Behavior Identification and Characteristics of Environmental Costs of Listed Companies in China

——An analysis based on the Financial Statement Information

Ji Li1, Su Meng2

(1.School of Accounting, Southwestern University of Finance and Economics, Chengdu, Sichuan 611130;

2.MCC Huatian Engineering & Technology Corporation, Nanjing, Jiangsu 210019)

Abstract: Based on the financial statement information, the paper defines and identifies the input behavior and economic consequences of the environmental costs internalization. By extracting the data of financial statements of China's heavily polluting industries' listed companies from 2009 to 2014, the overall situation and the distribution of environmental costs internalization are analyzed with descriptive statistics, at the same time, the reason of environmental costs internalization is also explored by group difference test. The research results indicate that,firstly, Chinese listed companies in heavy polluting industries show a relatively high degree of consensus on environmental protection, nevertheless, they are actually not persistent in the protection; Secondly, environmental costs internalization will give priority to the surely expected return projects, with business strategy orientation; thirdly, the environmental costs internalization is low,though the compensation from subsidies is also limited, it will stimulates companies to relatively increase the environmental capital expenditures; fourthly, the environmental costs internalization is not driven by economic interests, and shows more policy regulation. These conclusions might be conducive to improving corporate environmental accounting behavior as well as perfecting industrial environmental standards and government environment policies.

Key words: Environmental Costs Internalization; Accounting Recognition;Heavy Polluting Industries; Distribution Characteristics; Financial Statements Information

猜你喜歡

中國集體經(jīng)濟(2017年3期)2017-02-06 21:36:18

中國經(jīng)貿(mào)(2016年20期)2016-12-20 16:28:53

現(xiàn)代經(jīng)濟信息(2016年24期)2016-11-09 03:48:46

中國市場(2016年33期)2016-10-18 13:02:31

商(2016年22期)2016-07-08 15:15:08

商(2016年19期)2016-06-27 22:10:48

會計之友(2016年12期)2016-06-21 15:11:36

商場現(xiàn)代化(2016年14期)2016-06-16 17:53:42

商(2016年14期)2016-05-30 08:50:29

商(2016年10期)2016-04-25 10:19:39