獨聯體各國的稅收政策及稅務籌劃

2017-07-16 21:55:37王素榮

國際商務財會 2017年5期

王素榮

“一帶一路”戰略將惠及沿線66個國家中,獨聯體國家有:俄羅斯、烏克蘭、白俄羅斯、格魯吉亞、阿塞拜疆、亞美尼亞和摩爾多瓦等,本文介紹獨聯體7國的稅收政策及稅務籌劃方法。

一、獨聯體各國的增值稅政策

獨聯體各國均實行規范的增值稅制度,有基本稅率、低稅率、零稅率和免稅規定。各國增值稅具體情況,如表1所示。

由表1可知,獨聯體各國增值稅基本稅率均高于中國,為18%或20%。阿塞拜疆和亞美尼亞沒有低稅率,其他國家有低稅率。到獨聯體各國投資的中國企業,一定要注意增值稅稅負的轉嫁。在談簽合同時明確合同價是不含稅價,價外收取增值稅,并列明增值稅稅率。從表1綜合來看,各國0稅率項目和免稅項目與我國有一定的差別,主要體現在金融保險業和二手房出租及銷售方面。

二、獨聯體各國的公司所得稅政策

與增值稅稅率相比,獨聯體各國的公司所得稅稅率不算高。獨聯體各國公司所得稅稅率、資本利得征稅規定和虧損結轉規定等具體情況,如表2所示。

由表2可知,獨聯體各國的公司所得稅稅率在12%~20%之間,低于中國稅率(25%)。從資本利得來看,獨聯體各國對資本利得均征稅,只有俄羅斯對股票利得有免稅,白俄羅斯和摩爾多瓦對資本利得征收低稅。從虧損結轉規定來看,只有烏克蘭實行無限期結轉,其他國家后轉(3~10年)。

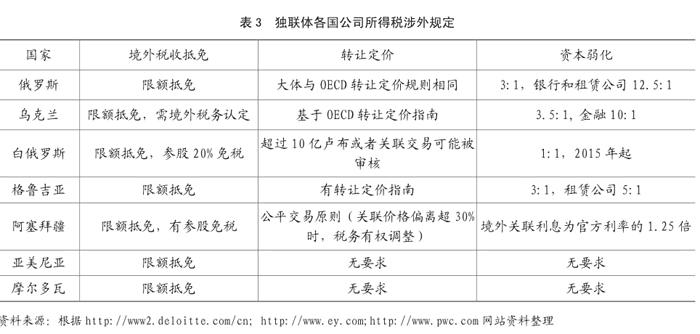

轉讓定價和資本弱化是各國限制跨國公司進行利潤轉移的重要手段,因此,各國日益加強這兩方面的管理。下面對獨聯體各國境外稅收抵免規定、轉讓定價管理和資本弱化限制規定等涉外內容進行分析,具體情況如表3所示。

由表3可知,獨聯體各國對境外已納稅均實現限額抵免,白俄羅斯和阿塞拜疆對居民公司取得的境外股息有免稅規定。對轉讓定價和資本弱化均沒有要求的是亞美尼亞和摩爾多瓦,投資亞美尼亞和摩爾多瓦的中國企業,應善于運用轉讓定價和資本弱化進行稅務籌劃。投資獨聯體其他五國,一定要遵守所在國的轉讓定價和資本弱化規定,以防遭受反避稅調查。

三、獨聯體各國的預提稅政策

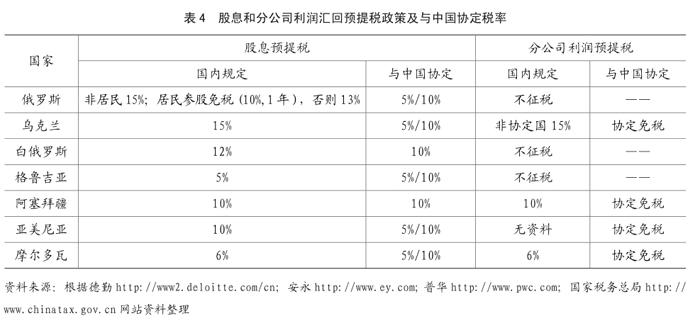

預提稅是跨國經營比國內經營額外承擔的稅負,預提稅通常涉及從受資國向投資國匯回的所有款項。獨聯體各國股息和分公司利潤匯回預提稅政策及與中國協定預提稅稅率,如表4所示。

由表4可知,從獨聯體各國向中國匯回股息,預提稅為10%的有白俄羅斯和阿塞拜疆,在持股達到25%以上時,其他各國股息預提稅為5%。設立在獨聯體的分公司,俄羅斯、白俄羅斯和格魯吉亞對利潤匯回不征稅,其他國家與中國協定免征預提稅。故獨聯體投資,設立分公司有利,少交一道預提稅。

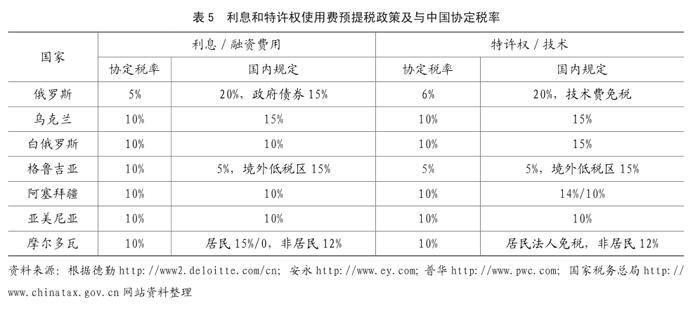

下面介紹獨聯體各國利息和特許權使用費預提稅政策及與中國協定預提稅稅率,具體情況如表5所示。

由表5可知,除俄羅斯對技術費免稅外,獨聯體各國對利息和特許權使用費均征收預提稅。利息預提稅,除俄羅斯協定稅率5%,格魯吉亞執行孰低5%外,其他獨聯體國家協定稅率均為10%。特許權使用費,除俄羅斯協定稅率6%,格魯吉亞協定稅率5%外,其他獨聯體國家均為10%。所以,投資俄羅斯,應善于通過技術合同進行稅務籌劃。

四、投資獨聯體的稅務籌劃

綜合考慮獨聯體各國公司所得稅和股息預提稅政策,中國境外子公司將稅后利潤匯回中國母公司,在不享受稅收優惠時企業實際境外稅負低于25%的有:俄羅斯、亞美尼亞24%,烏克蘭22.1%,格魯吉亞和塞爾維亞19.25%,摩爾多瓦16.4%。并且,格魯吉亞、亞美尼亞和摩爾多瓦等與中國簽訂的稅收協定中沒有間接抵免,回中國匯總納稅時,在這些國家繳納的公司所得稅不能從應繳納的中國企業所得稅中抵免,只能抵免預提所得稅,所以,到上述國家投資的中國企業的國內外稅負總額為:格魯吉亞35.75%,亞美尼亞41%,摩爾多瓦32.6%。這種因不能間接抵免造成的稅負,也不能通過股權架構設計來減輕和消除。

俄羅斯同中國協定股息預提稅5%/10%,利息預提稅為5%,分析俄羅斯所簽訂的雙邊稅收協定,發現其稅收協定中利息預提稅為0的有盧森堡、荷蘭、英國等20個國家,股息預提稅稅率為0只有中國香港。所以,投資俄羅斯的股權架構為:中國母公司——中國香港公司——俄羅斯項目公司;債權架構為:中國母公司——盧森堡公司/荷蘭公司——俄羅斯,項目公司或英國財務公司——俄羅斯項目公司。

白俄羅斯同中國協定股息和利息預提稅均為10%,分析白俄羅斯所簽訂的雙邊稅收協定,發現其與英國協定的股息和利息預提稅均為0。所以,投資白俄羅斯的股權架構為:中國母公司——英國公司——白俄羅斯項目公司;債權架構為:英國財務公司——白俄羅斯項目公司。

烏克蘭同中國協定股息預提稅5%/10%,利息預提稅為10%,分析烏克蘭所簽訂的雙邊稅收協定,發現其稅收協定中利息預提稅為0的有英國、美國、科威特和西班牙等4個國家,股息預提稅稅率為0有瑞典、法國、荷蘭和芬蘭。所以,投資烏克蘭的股權架構為:中國母公司——中國香港公司——荷蘭公司——烏克蘭項目公司;債權架構為:英國財務公司——烏克蘭項目公司。

阿塞拜疆同中國協定股息和利息預提稅均為10%,分析阿塞拜疆所簽訂的雙邊稅收協定,發現其協定的利息預提稅沒有5%及以下的低稅率,股息預提稅5%的有荷蘭和盧森堡等12個國家。所以,投資阿塞拜疆的股權架構為:中國母公司——中國香港——荷蘭公司——阿塞拜疆項目公司。負債則直接從中國母公司借款。

投資格魯吉亞、亞美尼亞和摩爾多瓦,因無間接抵免,應設立分公司。若受資國要求必須設立子公司,投資格魯吉亞,股權架構和債權架構通過同一個國家,選擇英國或荷蘭任意一個均可達到股息和利息預提稅均為0;投資亞美尼亞和摩爾多瓦,通過荷蘭公司,股息預提稅為0,利息為5%。