中國企業海外投資架構搭建優化方案設計

2017-07-16 21:58:50安志煒

國際商務財會 2017年5期

關鍵詞:企業

安志煒

【摘要】伴隨著中國企業海外投資規模不斷擴大,由境內投資企業設立的境外企業的數量也在不斷迅速攀升。巨量的境外企業對于境內投資企業而言,在公司治理、經營實質等方面存在一定的弊端,從而為投資項目的前景埋下了一些隱患。本文提出在海外控股公司(“中間層公司”)的搭建過程中,境內投資企業應當遵循3條設計標準,以優化其海外投資架構。

【關鍵詞】海外投資;多級海外投資架構;優化設計; 走出去

【中圖分類號】F275

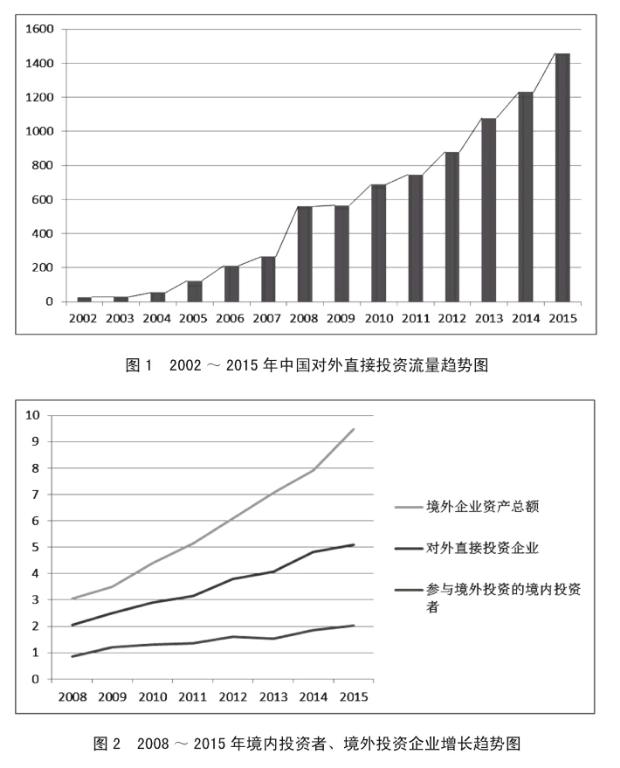

隨著中國政府積極推動“一帶一路”倡議,并穩步開展國際產能合作,中國企業海外投資規模迅速擴大,我國已進入海外投資的快速增長期。2015年中國對外直接投資實現歷史性突破,投資流量首次位列全球第2位。[1]

與此同時,中國企業在境外設立的投資企業數量也迅速上升。截止2015年底,我國2.02萬家境內投資者在國(境)設立了對外直接投資企業3.08萬家,分布在188個國家(地區)。

在日益復雜的國際稅務、法律環境下,中國企業為搭建海外投資架構而設立的境外企業越來越龐大,從而給境內投資企業正在執行境外投資項目的前景埋下了一定的隱患。應該說,大多數中國企業還沒有做好優化海外投資架構的準備,或者說還沒有意識到優化海外控股公司(以下簡稱“中間層公司”)的搭建問題。

一、設立中間層公司的主要優勢

由于跨境投資的難度大、風險相對較高,為規避相關風險、實現稅務效益最大化,搭建多層海外投資架構已成為境內投資企業實施境外投資的“慣例”。一般而言,設立中間層公司在投資項目的實施過程中會有以下幾方面的好處:

(一)合理降低有效稅負

由于跨境投資交易涉及的國際稅收環節較多,大多數跨國企業會進行全球稅務籌劃。通過對全球業務的合理安排,對各國稅務政策以及雙邊多邊稅收協定的合理運用,合理降低投資交易帶來的全球有效稅負。

搭建的海外中間層公司設立地一般選在既與投資人所在國有稅收優惠協定,又與投資目的國有稅收優惠協定的國家(地區)。相較于直接投資而言,通過搭建投資中間層公司,能夠享受到實際并有效利用各海外投資國現存和未來可能的各種稅收優惠政策,起到“節稅”的作用。

此外,根據我國《企業所得稅法》,中國納稅居民企業可以就“直接稅負”和“潛在稅負”進行抵免。對持有外國企業20%以上的股份,且在“三層外國企業”以內所繳納的境外稅負可以抵免中國境內的企業所得稅。

(二)法律及經營風險隔離

設立中間層公司后,即起到了隔離投資目的公司(以下簡稱“目標公司”)與投資人風險的功能。倘若目標公司發生重大經營風險,投資人因該交易而受到法律、財產、聲譽等方面的波及和影響有限。

(三)引入投資人的便利性

投資期間內,如需引入新的投資人,可以在中間層公司引入,不需要涉及變更投資人的股權架構,從而增加了成交機會和靈活性。由于中間層公司的業務比較單一,設立中間層公司方便吸引只對特定項目有興趣的投資人,并方便通過向投資人轉讓或者增發中間層公司的股份使其完成投資。在未來退出投資時,可以通過轉讓中間層公司的股份實現退出,不會影響目標公司的股權架構、融資架構,退出難度小,容易獲得其他股東及融資方的許可。

(四)增加了融資的便利性

設立中間層公司往往有利于項目后續融資。以香港為例,香港聯交所只接受在香港、開曼群島、英屬維爾津群島、百慕大群島、澤西島等有限的幾個地區設立的公司在聯交所掛牌上市。因此,選擇上述地區作為中間層公司的設立地為將來上市籌集資金創造了便利條件。此外,在項目運營后,若人民幣匯率繼續下行,香港中間層公司還可以以發行美元債券方式融資,有助于提前回籠資金和股息,從而降低外匯風險。

二、選擇中間層公司設立地的主要考量因素

誠如以上所述,一般在大型非金融類境外投資項目中,境內投資企業往往會在境外設立中間層公司,搭建多級海外投資架構,然后通過中間層公司間接對目標公司進行投資。甚至可以這樣講,設立一個能夠保護中國企業規避風險的、合適的、法律形式的商業實體,是海外投資獲得成功的重要基石和有力保障。[2]

在搭建中間層公司時,合理選擇中間層公司設立地點也是非常重要的環節。以下是境內投資企業在選擇中間層公司設立地時應當考量的主要因素:

(一)有效稅負最低

這里所指的有效稅負最低主要指:1.取得股息紅利免稅或稅負較低;2.分配股息免稅或稅負較低;3.撤資靈活且免稅或稅負較低;4.資本利得免稅或稅負較低;5.股權交易環節稅負較低;6.支付融資利息免稅或稅負較低。

(二)成熟的稅收及投資保護協議網絡

中間層公司設立地應與目標公司所在國家存續有現行有效的稅收保護協定,從而使得中間層公司既能避免雙重征稅,又能享受一定的稅收優惠,從而有助于降低目標公司向中國直接分配股息的有效稅負。同時,中間層公司設立地與目標公司所在國應有現行有效的雙邊投資保護協定或雙方均已成為投資爭議有關國際公約的成員國。例如:雙方均加入了《解決國家和他國國民之間投資爭議公約》(又稱“華盛頓公約”)。這樣,在發生投資爭議時,投資人既可主張適用雙邊投資保護協定,也可向世界銀行旗下的投資爭端解決國際中心(InternationalCentreforSettleme ntofInvestmentDisputes,ICSID)提請仲裁。

(三)法律環境良好

中間層公司設立地應該具備完善且國際化的法律體系,特別是與外國投資準入、投資保護、爭議解決等方面相關的法律法規應明確且體系完善。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26