會計政策變更與分類轉移盈余管理*

——基于陽光股份的案例分析

2017-07-18 11:37:57廣西大學商學院徐全華

財會通訊 2017年16期

廣西大學商學院 徐全華

會計政策變更與分類轉移盈余管理*

——基于陽光股份的案例分析

廣西大學商學院 徐全華

分類轉移盈余是盈余管理研究領域的新話題,結合證監會要求的非經常性損益披露的要求,我國上市公司的分類盈余管理有更強烈的動機,但由于其隱蔽性和低成本性而難以察覺。本文結合一個具體的案例,分析了在配合會計政策變更的情境下,分類轉移盈余管理的方式及其經濟后果,討論了分類盈余管理如何識別的問題。

會計政策變更 分類轉移 盈余管理 陽光股份

只要有對外披露財務信息的要求,編報者進行盈余管理的動機就會天然存在,對上市公司盈余管理行為及其后果以及如何發現防范就會是經久不衰的話題。隨著資本市場的發展,參與市場的各方都會更加成熟和理性,需要做的就是在越來越多的規則中去發現甚至預測編報者可能的盈余管理行為,及時調整決策,這樣即便不能實現會計準則的帕雷托效率,但至少能達到卡爾多—希克斯標準。

非經常性損益在年度報告中有非常醒目的位置,在年度報告的正文前面部分,最引人注意的一個項目是主要會計數據列表,其中包括的項目是營業收入、凈利潤和扣除非經常性損益后的凈利潤等,緊隨其后有一張非經常損益列表,詳細列示本期非經常性損益的具體內容。這個信息是表明監管方從保護投資者的角度,提醒投資者在閱讀使用財務數據時要考慮到“非經常性”項目帶來的干擾,要基于企業經常性項目帶來的利潤進行決策。在多期博弈的情況下,管理層會有意識地對非經常性損益的內容進行調整,以期展現更多的經常性利潤,獲得投資者更為積極的評價。這樣的一些調整,或多或少帶有管理層的主觀意圖,這也導致了會計研究中盈余管理問題出現了新的內容,即從應計的盈余管理到真實活動的盈余管理,再到目前相對新穎的分類轉移盈余管理。

一、分類轉移盈余管理的含義與方式及其經濟后果

分類轉移盈余管理是指管理層為了迎合投資者預期和分析師預測,而將核心費用(包括銷售成本、管理費用和期間費用)轉移至特殊損失項目以提高核心收益的機會主義行為(McVay,2006)。與應計盈余和真實盈余管理的經濟后果的最主要差異在于:應計項目和真實活動盈余管理都會改變凈利潤,而分類轉移并不改變凈利潤,僅改變了利潤在經常性項目和非經常性項目中的分布,對于只關注凈利潤的人來說這樣做不會有實際意義,但其實利潤表中的各個具體項目對信息使用者來說是有其意義的,利潤表項目按照類似特征進行分組有助于分析和預測。通常來說與營業收入越近的項目其持續性(永久性)越好。有研究證明投資者能識別出利潤表項目的差異并賦予不同的權重。另外,假如三種盈余管理方法導致的結果都是增加未來預期盈余的話,應計和真實活動的盈余管理會減少未來或過去期間的利潤,即存在盈余反轉的機制,但是分類轉移管理就不存在這樣的問題,因而這種方式更隱蔽,進行盈余管理的成本相對更低,更不易被審計師發現。McVay(2006)通過76901個樣本的研究發現了非預期核心利潤與特殊項目收益下降的正相關性,從而支持了其推斷:即管理層進行了將部分核心盈余向下轉移到特殊項目的盈余管理。而且該研究還發現了異常高的與特殊項目有關聯核心利潤在下期會出現反轉,即沒有持續性,研究認為這是機會主義分類轉移的證據。

二、分類轉移盈余管理的動機和機會

第一,分類轉移盈余管理的動機。首先滿足分析師預測。如當收入下降進而導致利潤下降時,因不能滿足分析師預測可能導致股價下降,公司會有動機提高核心利潤。其次,低成本性。分類轉移利潤不像應計管理因為加速收入確認或延遲費用確認那樣會造成后期的反轉,也不會像真實活動管理因為減少研發支出那樣喪失未來可能的機會,企業為此付出的代價會更低,操作起來更有空間。最后,不易被察覺和被包容性。將費用分配至特殊賬戶具有主觀性,審計師如何證明分類是恰當的存在困難,即便審計師發現了分類轉移的證據,但由于其責任是針對財務報表的真實公允發表意見,審計師主要的注意力是保證凈利潤的合理性,加之成本和時間的限制也導致他們不會花那么多精力去證實或強制公司調整賬戶,審計師會在一定程度包容分類轉移的存在。

第二,分類轉移盈余管理的機會。會計準則彈性讓企業有機會進行分類轉移,具體表現在:其一,客觀上的機會,分類的渠道多種多樣。由于經濟活動的多樣化,企業本身經營中不同類型業務,如租賃業務屬于經營性租賃還是融資性租賃,不同的業務認定收入確認的結果不同;公司產品(服務)和經營地區的多元化導致報告形式的多樣化,導致企業可以通過分部報告進行分類轉移,管理層有機會將利潤轉移至市盈率高的分部以實現公司價值最大化。隨著企業規模不斷擴大,業務調整也是經常性的,如處置分部也經常性的出現,企業有機會將重組費用或合并費用分類至特殊項目。其二,主觀上的機會,概念上的糾結。特殊與正常項目(暫時性和日常性)、持續還是非持續、核心還是非核心是具有主觀性質的而且是動態的,不同的人由于偏好不同,得出的結論會大相徑庭。

三、分類轉移盈余管理在我國的特殊性:以非經常性損益與公允價值計量為例

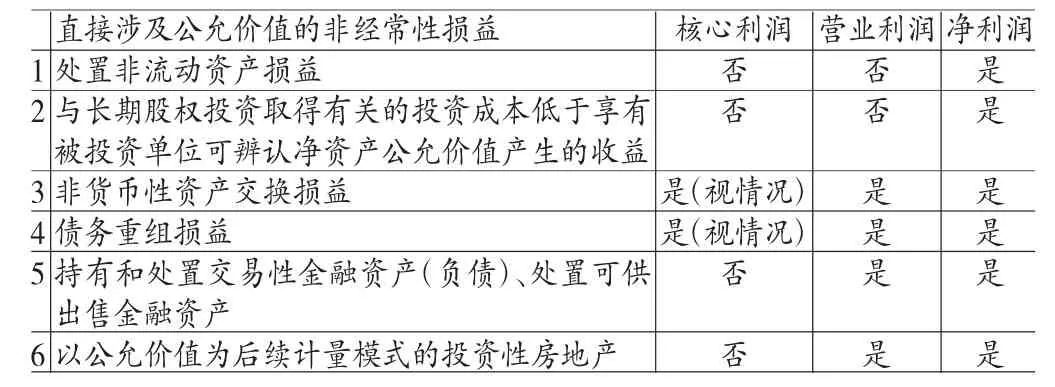

根據2008年11月證監會發布的《公開發行證券的公司信息披露解釋性公告第1號—非經常性損益》(下面簡稱1號公告),非經常性損益是指“與公司正常經營業務無直接關系,以及雖與正常經營業務相關,但由于其性質特殊和偶發性,影響報表使用人對公司經營業績和盈利能力做出正常判斷的各項交易和事項產生的損益”,并列舉了非經常性損益的21項內容,其中直接與公允價值有關的項目有6項,具體情況如表1所示:

表1 公允價值與不同損益指標的關系

從概念上說,非經常性損益出自證監會的規定,是一個用于監管上市公司信息披露的指標,而公允價值、營業利潤、凈利潤出自會計準則,與會計的確認、計量和財務報告編制有關,核心利潤更多地時候被財務分析師使用。國內相關文獻中的營業利潤與國外相關文獻中的持續性利潤接近。非經常性損益與美國上市公司財務報表中的特殊項目(Special Items,如處置分部等非持續經營導致的損益)和異常項目(Extraordinary Items,如自然災害)含義接近。美國報表中的特殊項目和異常項目都需要在持續性利潤后單獨按稅后凈額列示,因此區分持續(經常性)損益與非持續(非經常性)損益會更為方便,美國相關的研究設計也就是基于此進行的。而我國上市公司的利潤表中只有營業利潤、利潤總額和凈利潤,并沒有很清楚地表達持續或非持續的概念。雖然營業外收支可以讓信息使用者感覺到這部分損益的非正常性,但卻是不全面的,因此證監會出臺一個“非經常性損益”的概念和披露要求有其客觀原因。可是由于目的不同,導致所謂的扣除非經常性損益后的凈利潤(扣非后凈利潤)和營業利潤與美國文獻中的持續經營利潤在計算口徑和如表方式是不同的,如McVay(2006)講到的將核心費用向下轉移到特殊項目,在美國公司的報表中這個方向是明確的,分類轉移的結果也是體現在報表中的,但是在我國情況卻不同,非經常性損益不是一個報表項目,因此分類轉移的動機和機會也是不一樣的。在上述的非經常性損益公告中列舉的21項內容,在會計核算時涉及的損益項目復雜,幾乎涉及所有的項目,就表1的內容來看,就涉及營業外收入/支出、投資收益、公允價值變動損益。特別是債務重組和非貨幣資產交換,根據交易的內容可能會涉及營業收入/成本(如有存貨有關時)、投資收益(與金融資產有關時)、營業外收支(與固定資產、無形資產有關時)。因此我國上市公司的分類轉移盈余的行為要比美國公司會更復雜,如果不考慮這些因素,可能會造成國內類似研究在研究設計上存在一些缺陷或可以改進的地方,也給一般的投資者在理解財務報表和非經常性損益列表時產生疑惑,這些差異的存在也讓管理層報告利潤時有了更多的彈性空間。

國內的眾多文獻表明,我國內地上市公司為滿足監管層標準而進行的盈余管理的動機非常明顯,扣非后凈利潤被用于很多領域,包括:IPO、公開發行證券、特別處理、恢復上市等(周夏飛等,2015)。即便沒有這些特殊情況,一般情況下,由于要披露后非后凈利潤,管理層也會有動機讓這個指標更好看。下面將結合一個具體的案例分析分類盈余管理的動機和機會及其經濟后果。

四、會計政策變更掩護下的分類轉移盈余管理——基于陽光股份的案例分析

陽關股份(000608.SZ)是一家以投資性房產出租與資產管理服務,房地產開發與銷售為主營業務的上市公司。公司自2007年引入新加坡政府產業投資公司(GIC)轉型商業地產以來,通過運營管理約30個社區購物中心,已經在國內商業地產領域形成了一定的知名度及品牌效應。根據其2014年的年度財務報告,稱“本集團為了更加真實、公允地反映公司的投資性房地產的價值,為投資者提供更相關的信息,自2014年1月1日起,對投資性房地產后續計量由成本模式變更為公允價值模式計量。本集團管理層認為,投資性房地產的運營管理是本集團的主營業務,本集團致力于投資性房地產的運營和管理,提升其價值,獲取資本利得。所持有投資性房地產的公允價值變動屬于公司主營業務的經營結果,體現了公司管理層的經營業績,屬于持續發生的事項,因此,本集團將由此產生的公允價值變動損益作為經常性損益列示,并將在以后年度一貫應用。”

該如何評價該公司做出這樣的表述,該公司的投資性房地產公允價值變動損益是一種經常性損益嗎?從概念上說,1號公告所指的“非經常性”即便與正常經營業務相關,但由于其特殊性會影響報表使用人對公司經營業績和盈利能力做出正常判斷,就符合“非經常”的要求。陽光股份作為經常性損益列示的理由是因為投資性房地產屬于主營業務(即正常業務)、公允價值的變動屬于公司的經營結果而且具有持續性。但以公允價值為后續計量模式的投資性房地產作為1號公告單列的項目,并沒有例外原則的說明,其他采用公允價值計量模式的上市公司如金融街、世茂股份也有類似的租賃業務,但都沒有將投資性房地產公允價值變動損益列示為經常性損益,因此公司的這樣結論是主觀的。持續還是非持續,經常性還是非經常性的判斷時常是主觀的,且受到環境動態的影響。從會計準則制定機構的愿望來說,報表區分持續性是從企業對未來收入的可控制性、發生概率來判斷的,即便發生的概率較高,但如果不屬于公司可控制的范圍,依然是不適合作為持續性項目來看待的,比如很多的上市公司會在持續的年度內獲得政府補助,但是仍是作為營業外收入,是屬于“非經常性”范疇的。從穩健性的角度來說,在持續非持續模棱兩可時,也是應該劃分為非持續更符合會計信息的質量要求。

根據鄒燕等(2013)、周瑋等(2014)的研究,我國上市公司變更投資性房地產會計政策的主要目的有:改善財務報表,如提高凈資產、降低費用、增加凈利潤;提高融資能力,如降低資產負債率等。從陽光股份變更的經濟后果來看,也有類似的效果,具體如表2的數據分析:

表2 陽光股份部分財務數據單位:億元

積極的評價:從報表的數據分析,陽光股份2014年和2015年的資產負債率、產權比率比2013年僅略有上升,如果扣除投資性房地產公允價值的影響,根據原來的會計政策得到的財務數據,資產負債率在2014年和2015年將高達85%左右,產權比率將高達5.6(2014年)和6.14(2015),而會計政策變更后,對該公司的財務杠桿有很大的降低作用,將極大提高公司的融資能力,有助于公司長期的債務融資。從年報披露來看,該公司的投資性房地產大部分用于借款的抵押物,如2015年報告的49.84億元的投資性房地產用于抵押的部分金額為46.9億元,比例高達94%。根據之前的年報數據,按原來的方式2014-2015年的年折舊攤銷約為0.7億元,投資性房地產按公允價值為后續計量模式后,相對于之前,可直接增加核心利潤0.7億元。

消極的評價:盡管改為以公允價值作為后續計量模式改善了公司的財務杠桿,但是財務風險并沒有因此而下降,反而有可能增加投資者的風險。截止到2016年6月30日,陽光股份銀行借款高達32.52億元,半年報中顯示的利息支出為1.44億元(去年年報為3.01億元),而其經營活動產生的現金凈流量為1.24億元(去年年報為-0.16億元),企業靠自身經營活動根本無力支付到期利息(還只是費用化部分的數據,考慮到資本化部分,實際利息支出更多),公司的償債能力較低,甚至會因利息的支付惡化公司的現金流。因此投資者應該注意到公司潛在的財務風險,不要被表面的財務杠桿所迷惑。

除了上述的目的之外,筆者認為該公司有分類轉移盈余管理的可能的具體原因如下:

首先,從利潤表本身來說,這樣的分類改善了報表利潤結構。改為公允價值計量后,可以發現該公司的毛利、營業利潤和凈利潤都得到了提高,因為不需要計提折舊,有助于核心利潤的增加。在年報中顯示該公司的租賃業務銷售成本為0(見表4),表明相關的物業管理和維護等費用也沒有作為營業成本考慮,通過附注得知是作為銷售費用核算的。通過這樣的會計政策變更,根本不需要再向下轉移利潤就可以達到盈余管理的效果,或者說之前的折舊成本被隱藏(轉移)到了公允價值的變化當中去了。

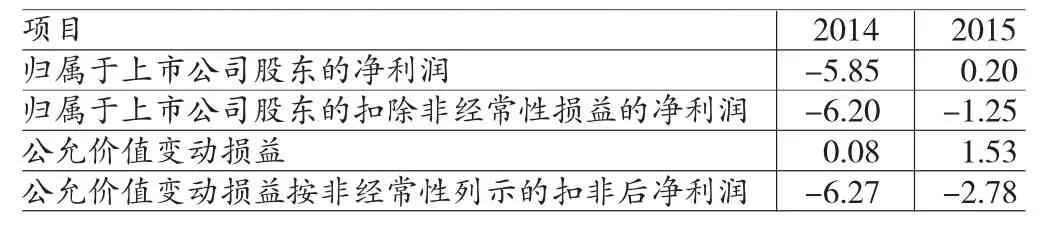

第二,從扣非后凈利潤指標來說,將公允價值變動損益視為經常性損益,則符合分類轉移盈余管理中向上轉移收入的特征,即將不具有持續性的收入列示為持續性的,增加了扣非后凈利潤,如表3所示:

表3 投資性房地產公允價值變動分類的影響單位:億元

第三,機會主義特征。McVay(2006)的研究發現了分類轉移的機會主義特征,筆者認為陽光股份也是有這樣的動機的。從該公司最近5年收入、成本及毛利的規模、結構和趨勢來看(表4),情況不太樂觀,首先是收入規模起伏不定,且趨勢是在減少,其次從結構來看,反映了公司正在進行的戰略調整,即減少房地產開發業務,增加地產租賃業務,但規模效應尚未完全顯現,公司面臨很大的業績和市場壓力,有進行盈余管理的動機。從機會上來看,投資性房地產資產負債表日的公允價值是采用市場法、現金流折現法和直接資本化法等方式確定,是公允價值確定的第三層級,具有主觀判斷的空間。表2的數據顯示,陽光公司的核心利潤表現不好,但是營業利潤相對理想得多,這主要得益于公允價值變動損益(2016、2015)、資產減值轉回(2011)和投資收益(2015、2012)。而2013的情況比較特殊,核心利潤表現較好,但是數據確實令人疑惑的,年報數據顯示其房地產開發銷售業務有營業收入2.43億元,但是營業成本是-0.41億元,核心利潤主要來自于此。這至少是應計盈余管理的線索。2014年出現虧損,主要原因是計提了4.18億元的資產減值,因此2015年公司的壓力很大,因為不能連續虧損2年。利潤表顯示,2015年的凈利潤主要來自于投資收益和公允價值變動收益,這或是真實活動盈余管理和分類轉移管理配合的行動,理由如下:2015年公允價值變動收益是-0.92億元,但實際是投資性房地產貢獻的收益有1.53億,出現負數是會計賬務處理的結果,即處置子公司時結轉的以前年度公允價值變動收益2.45億元,而投資收益顯示約為3.9億,主要來自處置子公司和合營企業的收益約1.48億,加上結轉的2.45億,大約為3.9億元。子公司和合營公司的處置具有較大的彈性,包括時間和金額及其原因都不太透明。總的來說,處置股權和投資性房地產產生了約3億元的利潤,是2015年凈利潤扭虧為盈的根本原因。

表4 陽光股份的營業收入、營業成本和毛利單位:億元

五、討論與啟示

按照卡爾多—希克斯標準,一項政策或行為只要能使社會總福利變大就可以接受,盈余管理作為企業普遍長期存在的現象,如何進行評價一致有著不同的聲音,站在不同的立場:企業、股東或是債權人,由于其利益的獲取方式存在差異,對盈余管理的態度也各有不同。從本文的數據來看,投資性房地產按公允價值計量能增加資產的相關性,改善公司的財務指標,但也有可能隱藏了財務風險,惡化公司現金流量,加大了債權人的風險。從股東角度,陽光股份自2013年以來沒有進行分紅,由于公司處于戰略調整期,市場預期不明確,股價低迷。從會計信息處理和披露的角度,力爭信息透明、真實公允企業才算是完成了應盡的職責,價值判斷交由信息使用者去完成。但分類轉移盈余管理有更大的隱蔽性,也可能誤導投資者的判斷,是需要加以研究和揭露的。

*本文系廣西教育廳立項項目“廣西上市公司公允價值計量應用及其信息披露質量研究”(項目編號:KY2016YB008)階段性研究成果。

[1]周夏飛、魏煒:《非經常性損益披露監管與歸類變更盈余管理——來自中國上市公司的證據》,浙江大學學報(人文社會科學版)2015年第5期。

[2]鄒燕、王雪、吳小雅:《公允價值計量在投資性房地產中的運用研究——以津濱發展及同行業同地區公司為例》,《會計研究》2013年第9期。

[3]周瑋、徐玉德:《投資性房地產公允價值計量對債務融資的影響——基于滬深A股上市公司的實證分析》,《證券市場導報》2014年第10期。

[4]S.E.McVay,”Earnings Management Using Classification Shifting:An Examination of Core Earnings and Special Items,”The Accounting Review,Vol.81,No.3(2006).

(編輯 劉姍)

猜你喜歡

數學小靈通(1-2年級)(2021年4期)2021-06-09 06:25:56

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

中學生數理化·七年級數學人教版(2019年4期)2019-05-20 10:06:32

中學生數理化·七年級數學人教版(2018年6期)2018-06-26 08:36:06

初中生世界·七年級(2017年9期)2017-10-13 22:27:46

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

湖南農業(2016年3期)2016-06-05 09:37:36

現代企業(2015年2期)2015-02-28 18:45:07