“營改增”對餐飲行業稅負影響的調查與分析

2017-07-19 13:41:03賴雅瑩陳珊珊陳雅婷葉婕妤

卷宗 2017年14期

賴雅瑩?陳珊珊?陳雅婷?葉婕妤

摘 要:“營改增”指以前繳納營業稅的各個項目改成繳納增值稅,增值稅只對產品或服務增值部分納稅,克服了營業稅重復納稅的缺點,減輕企業稅收負擔。2016年5月1日,餐飲行業營業稅改增值稅的措施在中國全面展開。出臺“營改增”政策是為了給餐飲企業帶來重大利好,促進消費。

關鍵詞:“營改增”、餐飲業、稅負影響

福建省級大學生創新創業訓練計劃項目(編號:201612710017)研究成果

Abstract: “Camp to add” refers to all projects used to pay business tax to pay VAT, only to the product or service value of value-added tax, overcomes the drawback of business tax repetition, reduce the corporate tax burden. On May 1, 2016, food and beverage industry business tax measures to change the VAT in full swing in China. The policy of “camp to add” for catering enterprises, big good promote consumption.

Keywords:”Camp to add” , catering industry, tax burden

1 緒論

為了減輕稅負,在2016年5月1日,國家全面實行“營改增”。本文選取石獅地區大中型、小型餐飲服務店為研究對象,調查各企業在實施“營改增”政策前后的稅負變化情況,分析所調查企業的財務數據,研究在“營改增”政策下石獅餐飲服務業的稅負影響。通過前后對比,得出實施“營改增”政策給石獅地區以及其他地區帶來的困擾和問題,為石獅市餐飲企業的發展,同時也為我國產業結構的優化升級,提出合理的解決建議。

2 石獅市餐飲業“營改增”前稅負狀況

2.1 石獅市餐飲業行業分類

石獅市的餐飲企業主要分為三大類:一是大型酒店、高檔餐廳;二是大眾便捷式餐飲店、單位內部的餐飲服務機構;三是分布于大街小巷的冷飲店、小型快餐店及流動攤販;本次選取的調查范圍是石獅市的60家大中型、小型餐飲企業,其中小型餐飲企業占比90%;而大中型餐飲企業占10%。

2.2 石獅市餐飲企業“營改增”前的稅負情況

“營改增”前,石獅市所有的餐飲企業都按營業額的5%繳納營業稅,其重復征稅現象是一個重大弊端。

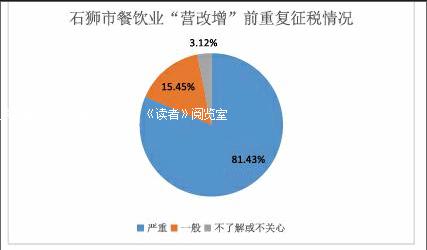

上圖為對石獅市餐飲企業“營改增”前重復征稅情況的調查反饋。在調查的所有餐飲企業中, 81.43% 的餐飲企業認為自身重復征稅情況嚴重,15.45% 的餐飲企業認為自身重復征稅情況一般,還有 3.12% 的餐飲企業表示不了解或不關心。由此可見,在“營改增”前石獅市餐飲企業重復征稅的現象是較嚴重的。

據石獅市老湘親餐廳的財務經理介紹,在“營改增”前,經營過程中需要購入原材料,支付租金和其他各種費用,在購入時支付了上一環節的增值稅,雖然取得了增值稅專用發票,但是卻無法進行進項抵扣。同時餐飲企業納稅人又要繳納營業稅,所以造成了重復征稅。舉個例子,假設企業買入價格為1000元的原材料,需繳納170元的增值稅,本月營業收入100000元,繳納營業稅5000元,企業就無法從營業稅中抵扣掉購買原材料的進項稅額170元。以此類推,無疑大大地增加了餐飲企業的稅收負擔。

3 石獅市餐飲業“營改增”后稅負狀況

3.1 小規模納稅人

“營改增”后,餐飲企業小規模納稅人的征收率由5%下降為3%;其計算公式是:稅額=銷售收入*稅率,繳納營業稅時的銷售收入是含稅的,而增值稅是不含稅的,這給小規模納稅人帶來了莫大的好處。

本次調查選取了石獅市54家小規模餐飲企業作為調查對象,根據調查,有92%的小規模納稅人表示“營改增”后稅負有所減輕,都是由于稅率的下降。石獅市經典牛排餐廳的負責人說:“國家實行的“營改增”政策給我們減輕了稅收負擔,我們8月的營業收入為243500元,交了7092元的增值稅,這要是征收營業稅,我們要交12175元,稅負降低了41.75%。”此外,有8%的小規模納稅人表示“營改增”后稅負基本不變,是由于他們的月銷售額不超過30000元,所以基本不需要繳稅。由于石獅市小規模餐飲企業眾多,政策的實施具有顯著效果。

3.2 一般納稅人

“營改增”后,餐飲企業一般納稅人的征收率由5%上升為6%;能否在“營改增”中受益對于餐飲企業一般納稅人來說最重要的就是進行稅收籌劃。下面我們將“營改增”前后的稅負進行對比分析,設銷售額為J,可抵扣的進項稅額C,要使“營改增”前后稅負相等,可令5%J=6%J/(1+6%)-C,則可以得出:C=7J/1060。當C>7J/1060時,餐飲企業的稅負就減少了;當C<7J/1060時,餐飲企業的稅負反而增加了。

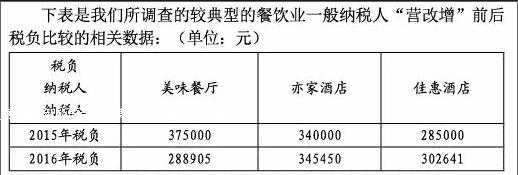

下表是我們所調查的較典型的餐飲業一般納稅人“營改增”前后稅負比較的相關數據:(單位:元)

稅負

納稅人

納稅人 美味餐廳 亦家酒店 佳惠酒店

2015年稅負 375000 340000 285000

2016年稅負 288905 345450 302641

本次調查選取了石獅市6家一般納稅人餐飲企業作為調查對象,其中有2家表示“營改增”后稅負有所減輕,如美味餐廳;有3家表示“營改增”后稅負基本不變,如亦家酒店;有1家表示“營改增”后稅負增加了,如佳惠酒店;

根據訪談我們了解到,2家一般納稅人稅負有所減輕是由于有店面裝修、房租、水電和原材料都有取得進項的增值稅專用發票,所以稅負減少了。而其他4家一般納稅人稅負基本不變或有所增加的原因主要有兩點:第一是沒有拿到大部分原材料采購的增值稅專用發票。石獅市多數餐飲企業原材料是向供應商采購的,而供應商就像是一個中轉站,很多原材料都是通過幾個中轉站的多次周轉才到企業手中。在這個過程中,基本上不存在有稅票抵扣,并且供應商大部分不具備營業執照,所以便無法開具增值稅專用發票。就算可以拿到原材料采購的增值稅專用發票(比如規模比較大的調味品、凍品等原材料),也存在著一種情況:由于餐飲行業原材料價格較透明化,如果想拿到供應商的增值稅專用發票,就會被供應商提高價格來彌補稅費。即當企業購入的原材料價格較透明時,供應商要加收17%的稅費,企業相應付出17%的稅費,中間原材料基本沒有增值,企業自身再交6%的稅費,這個對企業來說是不劃算的。導致他們會選擇不要增值稅專用發票;第二是人力成本過高。據調查,石獅市餐飲企業工作人員的工資及福利占總成本的35%以上,但這些支出都是不可抵扣的。而企業可抵扣的成本項目比重偏低,原材料增值稅專用發票取得又少,再加上水費、電費、維修費等可抵扣的金額不高,企業實際稅負自然會增加。

“營改增”政策才剛出臺,餐飲行業又比較特殊,會計核算也不是很明確,所以在稅收管制上有一定的難度。比如說餐廳提供的酒水、飲料屬于一種配套性的服務,嚴格來算的話它們是屬于視同銷售,也是要交17%的增值稅;再比如堂食與外賣區分也不明顯,根據規定,外賣應征收17%的增值稅,但在實際繳稅時卻沒有區分出來。所以很多會計處理還有待進一步完善。

4 石獅市餐飲業應對“營改增”的措施

4.1 篩選供應商,形成完整抵扣鏈條

1.選擇大型正規的供應商

餐飲企業“營改增”后,一般納稅人可統一購買原材料,選取有實力、信譽良好、市場份額大的供應商。在與供應商洽談業務時,可以與供應商簽訂長期合作的合約,不允許對方通過加價方式開取增值稅專用發票,使自己多支付稅款。一般納稅人也可選擇網購,通過多方面對比產品、物資、設備等,選擇性價比高、能夠開具增值稅專用發票的電商。

2.農產品收購發票

從商貿公司取得的原材料成本相對較高,所以石獅市餐飲企業可以更多地選擇從農業生產者手中取得原材料以降低成本。但農業生產者多數無法提供增值稅專用發票。對于一般納稅人餐飲企業來講,可以把農業生產者的檔案提交到稅務局備案。經稅務局審核通過后,就可以由企業來開具農產品收購發票。餐飲企業一般納稅人便可以用農產品收購發票來抵扣進項稅額。

4.2 改善內部運作模式,擴大可抵扣范圍

1.外包業務

石獅市大型飯店可以將設備維修、洗碗等業務外包,使服務業更趨向于專業化,降低人工成本,提高服務的專業性,發揮規模經濟效益,對于一般納稅人還可以享受增值稅抵扣帶來的優惠。

2.設備更新,合同重訂

“營改增”實施后,一般納稅人能將固定資產的進項稅額用來抵扣。餐飲企業可以升級硬件設備,也可以購入洗碗機、掃地機器人、自助點菜機等機械化的設備。設備更新既可以降低人力成本,對于一般納稅人又可以享受增值稅抵扣帶來的優惠。

部分企業可以重新簽訂房租、物業、廣告和裝修等合同,保證企業能享受整個合同期的進項抵扣紅利。

3.中央廚房

中央廚房運作模式是當代餐飲最先進的模式。其適用于高檔酒店、餐廳等連鎖餐飲服務業,可以大幅降低人力、進貨、水電資源、設備等成本。“營改增”后,一般納稅人通過中央廚房供貨能夠對進項稅額進行抵扣,改善了之前重復征稅的缺點。

4.3 調整業務比例,增加營業收入

石獅市經常會有各種各樣的宴席,餐飲企業可以利用“營改增”能減輕稅負這個優勢,加大對于大型業務的投資,開發新市場,擴大整體收益規模;石獅市的人們生活質量較高,他們更加注重綠色健康,餐飲企業可以自己種植蔬菜瓜果,讓顧客自己采摘,并收取一定的費用;此外,“互聯網+餐飲業”也是一種很好的擴大銷路的模式。

4.4 加強相關人員培訓,進行稅收籌劃

“營改增”對餐飲業稅收的影響舉足輕重,“營改增”政策使稅制有了很大的變動,財務人員一要及時更新增值稅的相關知識,完善增值稅業務的會計核算過程。在核算復雜的進項稅額時,還應登記備查賬簿。二要常與稅務局溝通,合理為企業減負。同時,相關業務人員也要學習必要的相關知識,比如向供應商索要發票,辨別增值稅專用發票真偽的方法等等。加強培訓后,企業還要進行相應的稅收籌劃。

5 結論

總之,這次“營改增”的全面實施能夠推動石獅餐飲業的整體發展,完善餐飲行業稅制,避免重復征稅。同時能夠減輕絕大部分餐飲企業的稅收,促進了餐飲業的發展,從而推動整個社會的經濟發展。雖然此政策實施時間不長,還有部分問題未完善解決,但是相信隨著時間的推移,在一步步的措施調整下,這些問題將迎刃而解。

參考文獻

[1]胡錠鈺,曹無瑕.營改增”對餐飲業的稅負影響—基于寧波市的調查[J].寧波大紅鷹學院,2016(2):44-47.

[2]伍唯佳.酒店業“營改增”影響預測及政策建議[J].財會月刊,2014(04):18-19.

[3]朱迪.淺論餐飲業“營改增”稅負變動[J].經濟研究導刊,2016(25):52-53.

[4]李傳紅.“營改增”對旅游飯店的影響及對策[J].中國工會財會,2014(3).

[5]周銀燕.餐飲業“營改增”的目的度量與對策分析[J].財經界(學術版),2015(8).

[6]李良華.淺談營改增對企業的影響及對策[J].財經界(學術版),2014(19).

[7]藤晉.酒店餐飲服務業會計從入門到精通[M].北京市:化學工業出版社,2016:106-110

[8]代義國,王月芳.餐飲酒店企業會計與納稅技巧[M].北京市:機械工業出版社,2016:2-22

[9]白俊.企業“營改增”稅負不減反增現象分析[J].財經界(學術版),2014(01).

[10]金飛龍. 營改增對企業稅負的影響[J]. 商場現代化, 2014(26): 183-184.

[11]Michael Keen, Ben Lockwood. The value added tax: Its causes and consequences[J].Journal of Development Economics, 2010,92(2):138-151.

[11]Florea Costache, Marius Herbei. Value Added Tax (Vat) -Financial Resource Of Consolidated Budget[J]. Annals of Computational Economics, 2013, 1(41): 60-63.

作者簡介

賴雅瑩(1995-),女,漢族,福建省泉州市人,財務管理與納稅籌劃專業。

陳珊珊(1995-),女,漢族,福建省莆田市人,財務管理與納稅籌劃專業。

陳雅婷(1995-),女,漢族,福建省漳州市人,財務管理與納稅籌劃專業。

葉婕妤(1996-),女,漢族,福建省漳州市人,財務管理與納稅籌劃專業。