淺析建筑工程造價的動態(tài)管理與控制

2017-07-21 03:15:49李洪禎

中國高新技術(shù)企業(yè) 2017年12期

李洪禎

(淄博龍泉盛世置業(yè)有限公司,山東 淄博 255200)

淺析建筑工程造價的動態(tài)管理與控制

李洪禎

(淄博龍泉盛世置業(yè)有限公司,山東 淄博 255200)

對于建筑行業(yè)來說,如何在保證施工質(zhì)量的前提下實(shí)現(xiàn)對施工成本的控制是建筑行業(yè)企業(yè)管理體系制度改革的重點(diǎn),是建筑工程管理中的重要任務(wù)。通過對于工程造價的動態(tài)管理,能夠有效降低工程成本,提高施工單位的經(jīng)濟(jì)效益。文章從我國建筑行業(yè)目前在建筑工程造價的動態(tài)管理與控制的相關(guān)內(nèi)容入手進(jìn)行了闡述。

建筑工程;工程造價;動態(tài)管理;全過程控制;施工質(zhì)量

1 我國建筑行業(yè)追求工程造價控制的時代背景

我國目前正處于城市化進(jìn)程不斷加速推進(jìn)的過程之中,但是相較市場上對于建筑行業(yè)的需求而言,建筑行業(yè)相關(guān)企業(yè)的數(shù)量已經(jīng)遠(yuǎn)遠(yuǎn)超過這個需求量,這樣就導(dǎo)致相關(guān)建筑工程項(xiàng)目的承包競爭十分激烈,原先在計劃經(jīng)濟(jì)體制所保護(hù)下的建筑工程的高利潤在激烈的市場競爭中不斷被降低。另外,隨著我國整個建筑行業(yè)開始走向?qū)I(yè)化和正規(guī)化,原先不透明的市場開始公開化和透明化,建筑開發(fā)商面對著建筑工程利潤的下降、成本上升的難題。面對越來越激烈的市場競爭壓力,建筑開發(fā)商想要取得更高的發(fā)展成就就必須在工程造價控制方面做足功夫,提高企業(yè)在市場上的核心競爭力。

在經(jīng)濟(jì)全球化時代背景下,對于我國建筑行業(yè)來說,一方面為整個行業(yè)提供了更加廣闊的發(fā)展空間和更多的發(fā)展機(jī)會;另一方面當(dāng)進(jìn)入競爭更加激勵,行業(yè)發(fā)展?fàn)顩r更加復(fù)雜的國際市場中時,我國建筑行業(yè)相關(guān)企業(yè)的弱點(diǎn)就會被放大。相較于國外發(fā)展較為完善的建筑企業(yè),我國建筑企業(yè)在施工技術(shù)以及工程造價控制上都有較大的弱勢,因此我們可以發(fā)現(xiàn)目前我國城市化建設(shè)中有越來越多的大型建筑施工工程項(xiàng)目被國外建筑商所承包。我國建筑企業(yè)想要與國外建筑企業(yè)在競爭中取得優(yōu)勢,首先要做的就是實(shí)現(xiàn)施工成本的控制,通過施工成本的降低來提高企業(yè)在價格方面的競爭力,從而促進(jìn)企業(yè)在國際市場上市場份額的有效提高。

2 設(shè)計階段的造價控制

綜合實(shí)踐研究分析發(fā)現(xiàn),設(shè)計階段對工程造價的影響達(dá)75%~95%,從這一數(shù)據(jù)分析可知建筑工程造價控制的重點(diǎn)應(yīng)當(dāng)放在設(shè)計階段,但是縱觀當(dāng)前國內(nèi)建筑開發(fā)商情況分析可知,設(shè)計階段造價控制也是難點(diǎn),對此下面將進(jìn)行針對性的研究。

2.1 擇優(yōu)選擇設(shè)計單位和方案

就目前情況分析,設(shè)計費(fèi)用一直是開發(fā)商所關(guān)注的重點(diǎn),甚至一些開發(fā)商過于重視設(shè)計費(fèi)用投入,導(dǎo)致所選擇的設(shè)計單位專業(yè)性不高,設(shè)計方案與開發(fā)樓盤定位出現(xiàn)過大的出入,從設(shè)計階段整體造價情況分析發(fā)現(xiàn),即使高的設(shè)計費(fèi)用其在工程總造價中所占的分量也并不高,但是其對整體造價水平的影響卻是至關(guān)重要的。另外,站在開發(fā)商角度分析,選擇專業(yè)的設(shè)計單位也是一個良好的保障。關(guān)于設(shè)計招標(biāo)或者是設(shè)計方案的選擇應(yīng)當(dāng)通過競爭的方式來進(jìn)行,以切實(shí)保證設(shè)計方案的最佳化,保證設(shè)計估算的合理性和可行性。

2.2 做好設(shè)計方案優(yōu)化工作

在進(jìn)行設(shè)計方案研究的過程中應(yīng)當(dāng)綜合各方面的情況從設(shè)計方案的經(jīng)濟(jì)性、技術(shù)性等多方面進(jìn)行對比分析,以工程功能需求為關(guān)鍵,最大限度地降低工程成本。例如在進(jìn)行建筑房屋開間、進(jìn)深以及平面布置等內(nèi)容涉及過程中可以制定不同的方案,結(jié)合方案情況分析各因子對造價的影響。在進(jìn)行建筑結(jié)構(gòu)設(shè)計過程中,筏板基礎(chǔ)、樁基礎(chǔ)、條形基礎(chǔ)和框架結(jié)構(gòu)、框剪結(jié)構(gòu)、框筒結(jié)構(gòu)等在進(jìn)行樓板選擇時也是有所不同的,對此在設(shè)計階段也應(yīng)當(dāng)進(jìn)行詳細(xì)的分析和研究。另外,設(shè)備安裝工程方面的造價控制也是尤為重要的,例如采暖、空調(diào)等系統(tǒng)設(shè)置也是需要考慮和分析的,在這一過程中可以通過價值工程理論的方法來進(jìn)行對比分析,對設(shè)計方案進(jìn)行優(yōu)化和完善,降低工程造價。

3 招投標(biāo)階段的造價控制

3.1 招標(biāo)階段的造價控制措施

通過對國際承包市場分析可知,招投標(biāo)制度應(yīng)用相當(dāng)廣泛,但是受到我國基本國情的影響,國內(nèi)招投標(biāo)制度還有一定的不足,對此可以從以下兩個方面分析:第一,制定并執(zhí)行無標(biāo)底招標(biāo)。在國內(nèi)建筑市場,標(biāo)底的編制是以當(dāng)?shù)亟y(tǒng)一定額為標(biāo)準(zhǔn)的,遵從社會平均水平,但是它同市場競爭機(jī)制原則并不相符。標(biāo)底由三部分構(gòu)成,即成本、利潤和稅金等,而不同的企業(yè)技術(shù)、管理和經(jīng)營等都是不同的,故而投標(biāo)項(xiàng)目施工方案、成本以及項(xiàng)目利潤也是不同的。如果中標(biāo)單純以接近標(biāo)底為參考,那么對技術(shù)先進(jìn)、工藝創(chuàng)新、先進(jìn)機(jī)械應(yīng)用來保證成本的投標(biāo)企業(yè)而言并不公平。除此之外,一些實(shí)力性投標(biāo)企業(yè)為了在短時間內(nèi)占領(lǐng)市場,可能會以降低利潤的方式來降低報價,從而與標(biāo)底差距較大造成無法中標(biāo),這也是當(dāng)下國內(nèi)招投標(biāo)工作中存在的普遍現(xiàn)象。鑒于上述分析,開發(fā)商可以制定并執(zhí)行費(fèi)無標(biāo)底招標(biāo),這樣不但可以有效地降低編制標(biāo)底成本,同時也可以縮短時間;第二,以包干形式加強(qiáng)對總價的控制。以往,建筑領(lǐng)域中所使用的是“預(yù)算加簽證”的結(jié)算方法,這種方法的運(yùn)用降低了開發(fā)商對投資的控制力度,而當(dāng)下在招標(biāo)投制度逐漸實(shí)行后應(yīng)當(dāng)不斷完善,一次包定。在具體施工過程中難免會進(jìn)行一些小的改動,在這種情況下可以結(jié)合工程和施工企業(yè)具體情況制定合理的包干系數(shù),對總價并不會造成明顯的影響,通過這種方法的應(yīng)用開發(fā)商一方面可以站在全局的角度對工程造價進(jìn)行工作,另一方面對開發(fā)商資金利用效率的提升也具有積極的意義。

3.2 案例分析

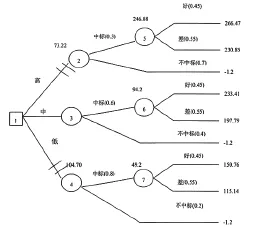

工程目標(biāo)為寶石集團(tuán)萬照明生產(chǎn)線項(xiàng)目,該工程項(xiàng)目為公開招標(biāo),規(guī)定招標(biāo)合同為固定總價合同,攔標(biāo)價為1653(萬元)。在經(jīng)過分析后,造價工程師判斷工程造價成本約為1370(萬元)。因此,在經(jīng)過招標(biāo)團(tuán)隊(duì)討論之后,準(zhǔn)備高標(biāo)(攔標(biāo)價99%)、中標(biāo)(攔標(biāo)價97%)、低標(biāo)(攔標(biāo)價92%)三種方案,預(yù)估這三種方案中標(biāo)的可能性分比為30%、60%以及80%。同時,根據(jù)市場情況分析,招標(biāo)團(tuán)隊(duì)預(yù)計在施工過程中施工材料有55%的概率會上升4%。因此,根據(jù)上述基本情況,招標(biāo)團(tuán)隊(duì)利用決策樹法進(jìn)行分析。

分別計算各投標(biāo)方案的預(yù)估利潤:

以高標(biāo)方案中標(biāo)材料不漲價時的利潤:1653*99%-1370=266.47(萬元)

以高標(biāo)方案中標(biāo)材料漲價時的利潤:266.47-1370*65%*4%=230.85(萬元)

以中標(biāo)方案中標(biāo)不漲價時的利潤:1653*97%-1370=233.41(萬元)

以中標(biāo)方案中標(biāo)漲價時的利潤:2 3 3.4 1-1370*65%*4%=197.79(萬元)

以低標(biāo)方案中標(biāo)不漲價時的利潤:1653*92%-1370=150.76(萬元)

以低標(biāo)方案中標(biāo)漲價時的利潤:1 5 0.7 6-1370*65%*4%=115.14(萬元)

根據(jù)計算結(jié)果列表情況如下:根據(jù)計算結(jié)果及表格畫出決策樹圖形如下:

表1 方案評價參數(shù)匯總表

圖1 決策樹圖形

最后,計算各點(diǎn)的期望值如下:

點(diǎn)⑤:266.47*0.45+230.85*0.55=246.88(萬元)

點(diǎn)②:246.88*0.3-1.2*0.7=73.22(萬元)

點(diǎn)⑥:233.41*0.45+197.79*0.55=213.82(萬元)

點(diǎn)③:213.82*0.6-1.2*0.4=127.81(萬元)

點(diǎn)⑦:150.76*0.45+115.14*0.55=131.17(萬元)

點(diǎn)④:131.17*0.8-1.2*0.2=104.70(萬元)

因此,根據(jù)計算結(jié)果顯示,點(diǎn)③的期望值最大,因此根據(jù)利潤最大化原則,我們應(yīng)當(dāng)選擇中標(biāo)方案。

4 施工與竣工階段的造價動態(tài)管控

4.1 施工階段的造價動態(tài)管控

在施工階段的造價控制主要有以下三方面內(nèi)容:

首先是做好施工定額工作。開發(fā)商要根據(jù)施工流程、工期和造價的要求指定管理人員進(jìn)行工程的材料定額、勞動定額以及設(shè)備定額工作,提高施工造價控制的科學(xué)性和規(guī)范性。要確保工程材料、施工人員以及施工設(shè)備的安排的合理性,避免資源的浪費(fèi)。為了避免相關(guān)管理人員以權(quán)謀私需要實(shí)施有效的監(jiān)督,建立追責(zé)制,對于工程施工問題和成本問題直接對應(yīng)到個人身上,確保企業(yè)經(jīng)濟(jì)效益。

其次是施工技術(shù)管理措施制定。工程開發(fā)商需要在施工前根據(jù)施工現(xiàn)場環(huán)境、施工隊(duì)伍施工水平和施工圖紙的要求制定相應(yīng)的技術(shù)規(guī)范,要求施工人員按照技術(shù)方案的要求進(jìn)行施工,確保工程的施工質(zhì)量和施工進(jìn)度,避免不合格的施工環(huán)節(jié)影響整體的施工進(jìn)度和施工企業(yè)的經(jīng)濟(jì)效益。要注重新型建筑材料和施工新工藝的運(yùn)用,與此同時做好入場材料的審核,并根據(jù)合同的要求采取有效的設(shè)備管理和材料儲存措施,降低材料運(yùn)輸造成的損耗,確保施工設(shè)備的穩(wěn)定運(yùn)行。

最后是工程造價控制組織體系的完善,以工程項(xiàng)目經(jīng)理作為造價控制管理的核心,下屬項(xiàng)目經(jīng)理直接進(jìn)行項(xiàng)目質(zhì)量、成本、進(jìn)度等的監(jiān)控,并對具體的造價控制環(huán)節(jié)負(fù)責(zé),提高造價控制管理的可靠性。為了避免施工單位內(nèi)部壓縮成本謀取私利情況的出現(xiàn),工程開發(fā)商可以在造價控制組織體系中安排本企業(yè)的人員,以便于造價控制監(jiān)督的實(shí)施。根據(jù)施工環(huán)節(jié)要求的不同適當(dāng)調(diào)整具體的管理措施,相關(guān)的責(zé)任人要定期或者是不定期地對工程成本進(jìn)行核查,確保工程造價可控。

4.2 竣工階段的造價動態(tài)管控

建筑竣工階段的造價控制在整個施工控制管理體系中也占據(jù)著重要的地位,尤其是工程變更條款的確定,會對建筑工程的總成本造成較大的影響。開發(fā)商需要考慮到竣工階段可能發(fā)生的各種突發(fā)性事件,在竣工控制階段注重審計單位的選擇和審計項(xiàng)目的預(yù)審核。在審核之前委派施工單位對建筑工程量進(jìn)行仔細(xì)的檢查,確保合同要求施工項(xiàng)目的完成情況以及設(shè)計變更的執(zhí)行情況。除此之外,一些取消的項(xiàng)目要將相關(guān)的款項(xiàng)減去,避免造成開發(fā)商資金的投入浪費(fèi)。要盡可能選擇信譽(yù)良好且專業(yè)水平較高的審計單位對建筑工程的工程單位、各項(xiàng)稅費(fèi)以及工程量等項(xiàng)目進(jìn)行審計。對于建筑質(zhì)量問題以及項(xiàng)目缺失等問題施工單位要及時采取重建或者是其他補(bǔ)救措施,避免給建筑的使用性能造成損害。竣工階段既是造價控制的最后環(huán)節(jié),也是施工質(zhì)量控制的最后環(huán)節(jié),為了提高企業(yè)的經(jīng)濟(jì)效益必須要對其提高重視。

5 結(jié)語

我國的建筑行業(yè)目前正處于蓬勃發(fā)展的過程之中,有越來越多的企業(yè)加入到其中。而建筑行業(yè)的發(fā)展在我國的城市化建設(shè)中發(fā)揮著基礎(chǔ)性作用,只有保證建筑行業(yè)的健康發(fā)展才能保證城市化過程中城市建設(shè)的質(zhì)量。通過科學(xué)合理的工程造價動態(tài)管理,能夠有效實(shí)現(xiàn)建筑行業(yè)施工成本的下降,從而促進(jìn)行業(yè)的健康持續(xù)發(fā)展。

[1]朱新民.ppp模式下工程建設(shè)項(xiàng)目造價控制重點(diǎn)及難點(diǎn)解析[J].綠色環(huán)保建材,2017,(4).

[2]莊錦峰.基于造價管理視角下的我國建設(shè)工程發(fā)展現(xiàn)狀及對策[J].現(xiàn)代營銷(下旬刊),2017,(3).

(責(zé)任編輯:周 瓊)

TU198

1009-2374(2017)12-0320-03

10.13535/j.cnki.11-4406/n.2017.12.163

李洪禎(1976-),男,山東淄博人,供職于淄博龍泉盛世置業(yè)有限公司,研究方向:工程造價。

A

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

建材發(fā)展導(dǎo)向(2019年10期)2019-08-24 06:26:22

上海建材(2019年6期)2019-08-13 06:49:34

電影(2018年12期)2018-12-23 02:18:48

中國工程咨詢(2016年12期)2016-01-29 02:21:46

中國建設(shè)信息化(2015年4期)2015-09-14 03:01:50

中國建設(shè)信息化(2015年4期)2015-09-14 03:01:48

中國工程咨詢(2014年12期)2014-02-16 06:18:42

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

中國工程咨詢(2012年5期)2012-02-13 07:29:02