優化管理流程,提升決策效率的投資預算分析輔助決策系統建設

2017-07-23 13:08:57邵靜王露夏禹晨石琦劉婭劉思強

現代經濟信息 2017年13期

邵靜+王露+夏禹晨+石琦+劉婭+劉思強

摘要:隨著全面預算管理的理念深入人心,預算集約調控的能力不斷加強,預算管理水平得到明顯改善和提高。工程投資預算管理納入全面預算管理體系,以項目建設管理單位為責任主體,以單項工程為對象,按工程建筑工程費、安裝工程費、設備購置費、其他費用明細項目維度編制新建項目總投資預算。

關鍵詞:全面預算;投資預算

中圖分類號:TP311 文獻識別碼:A 文章編號:1001-828X(2017)013-0-01

一、總體概述

工程項目普遍存在預算編制缺乏科學性、準確性,預算的動態調整和分析體系還欠完善以及工程成本費用列支不均衡等問題,成為制約預算管控水平進一步提高的管理難題。公司經過不斷探索和實踐,建立投資預算分析輔助決策系統:通過“管理駕駛艙”實時反映公司投資項目總體執行情況和運營風險;按“項目、單位、費用”多個緯度分析投資預算執行狀況,通過信息化手段及時呈現,幫助管理者直觀發現管理問題,直接定位問題根源,及時處理,輔助決策。

二、梳理工程項目投資預算管控的薄弱環節

1.預算編制缺乏科學性、準確性

工程成本年度預算編制表主要依靠業務人員手工填列,所有數據需線下收集整理,需要投入大量的人力資源;內控系數測算方法存在改進空間,內控系數制定上限,業務人員根據工作經驗選擇內控系數、拆解年度預算,缺乏科學依據,無法保障數據的準確性。

2.項目預算執行缺乏監控手段

現金流量預算編制過程中,未與年度資本性支出預算相掛接。另外工程項目進行預算調整,進度遲緩,缺乏有效抓手導致查找癥結困難,無法針對性地推進預算執行的關鍵環節。預算執行監控缺乏有效手段。

3.工程項目數據質量需清理

由于存在多個信息系統,在以往項目執行過程也欠缺規范,項目預算執行的歷史數據存在對應不上情況,通過預算分析輔助決策系統建設,梳理歷史數據的規范性和準確性。

三、提升投資預算管控水平的特色做法

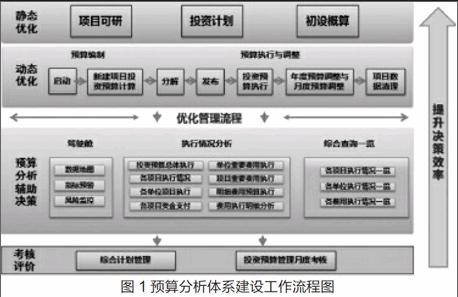

工作流程圖:

提高投資預算管控水平主要從“靜態優化”和“動態優化”兩個緯度出發。靜態優化包含“項目可研階段”、“投資計劃階段”和“初設概算階段”三部分內容,明確各階段流程和關鍵事項,加強項目申報和概算的科學性、嚴謹性。動態優化主要包含預算編制、預算執行與調整、投資預算輔助分析與考核評價模塊。通過信息系統監控投資預算執行進度,加入監控預警功能及時發現項目執行過程中的風險;在建設分析系統時對項目預算的數據進行清理,確保數據質量和分析監控的準確性。預算分析輔助決策系統多維度動態展現總體預算執行情況、重點費用執行情況、其他費用明細執行情況等,管理人員可以隨時了解預算執行信息,及時做出合理性決策,提升決策效率。

四、成效

1.工程項目投資預算的準確性、科學性得到保障

借助內控系數測算方法的深入研究,解決影響投資預算準確性的的關鍵節點,進一步提高投資預算的科學性、準確性。

2.進一步規工程投資預算的編報流程

依托信息化管控平臺,疏通了投資預算編制流程“脈絡”,改變了兩套系統“自成體系”、“相對固化”的被動,將兩套標準成本整合為一套工具,通過系統內部耦合,整合并植入一個平臺、開展統一應用。財務的監管視野由對投資預算編制審核的“一畝三分地”,拓展到了所有編制流程、橫向延伸到了投資預算編制靜態、動態管理的整個周期。

3.強化投資預算全面管控

公司結合實際工作需求對現有統一部署功能進行有益補充,借助電網基建工程項目執行預算輔助分析平臺彌補了現有系統在預算編制調整、發布集成、執行控制、統計分析、指標考評方面存在的不足之處,有力提升了財務信息系統對投資預算管理工作的支撐能力。

4.提升預算管理信息化水平

通過建設投資預算輔助分析系統,引入商務智能技術,依靠信息化手段,科學、及時、準確展現各項目預算執行情況。為管理著進行投資預算管理決策提供可視化的數據依據。

猜你喜歡

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

電子制作(2018年18期)2018-11-14 01:48:24

消費導刊(2018年8期)2018-05-25 13:20:27

江西建材(2018年1期)2018-04-04 05:26:40

消費導刊(2017年24期)2018-01-31 01:29:29

中國商論(2016年34期)2017-01-15 14:24:13

山東工業技術(2016年15期)2016-12-01 05:31:22

行政事業資產與財務(2015年23期)2015-10-26 03:12:40

辦公室業務(2014年10期)2014-02-27 06:30:30

中國工程咨詢(2012年10期)2012-02-13 01:09:16