財(cái)政分權(quán)對(duì)信息化發(fā)展的影響:增長激勵(lì)與制度阻礙

2017-07-25 21:53:16徐波

財(cái)經(jīng)問題研究 2017年7期

徐波

摘 要:目前關(guān)于財(cái)政分權(quán)與信息化發(fā)展關(guān)系的研究尚為空白。對(duì)財(cái)政分權(quán)影響經(jīng)濟(jì)增長的研究,不僅要從宏觀經(jīng)濟(jì)層面入手,還可以從產(chǎn)業(yè)層面進(jìn)行分析。本文將影響信息產(chǎn)業(yè)生產(chǎn)活動(dòng)的財(cái)政分權(quán)分為兩種模式,通過建立企業(yè)和地方政府的效用模型,分析財(cái)政分權(quán)和地方政府偏好對(duì)信息企業(yè)發(fā)展的影響,并用中國近十年分省面板數(shù)據(jù)進(jìn)行經(jīng)驗(yàn)檢驗(yàn),對(duì)比分析不同分權(quán)指標(biāo)的回歸結(jié)果。研究表明,財(cái)政分權(quán)對(duì)信息化發(fā)展具有顯著的負(fù)向影響;地方政府對(duì)經(jīng)濟(jì)增長的偏好有助于信息化的發(fā)展;在影響信息化發(fā)展的眾多因素中,勞動(dòng)力是最重要的投入要素。

關(guān)鍵詞:財(cái)政分權(quán);信息化發(fā)展;信息產(chǎn)業(yè);增長激勵(lì);制度阻礙

中圖分類號(hào):F810.4 文獻(xiàn)標(biāo)識(shí)碼:A

文章編號(hào):1000-176X(2017)07-0057-08

一、問題的提出

在過去的20年中,中國的信息產(chǎn)業(yè)增加值增長了一百多倍,成為經(jīng)濟(jì)增長中最為活躍的部分,也為全社會(huì)的技術(shù)進(jìn)步和應(yīng)用創(chuàng)新貢獻(xiàn)了主要力量。2016年12月15日,國務(wù)院發(fā)布了《“十三五”國家信息化規(guī)劃》,將推動(dòng)信息化發(fā)展上升為國家戰(zhàn)略,認(rèn)為信息化是未來5年推動(dòng)中國深化供給側(cè)結(jié)構(gòu)性改革、重塑持續(xù)升級(jí)產(chǎn)業(yè)生態(tài)的重要手段。推動(dòng)信息化發(fā)展,需要進(jìn)一步調(diào)動(dòng)各方面積極因素,加大財(cái)稅支持力度,破除體制機(jī)制障礙,充分調(diào)動(dòng)中央和地方、政府和企業(yè)的積極性,形成支持合力。大量文獻(xiàn)研究表明,在影響信息化發(fā)展的眾多因素中,政府財(cái)政投入是十分重要的方面。統(tǒng)計(jì)數(shù)據(jù)表明,2003年以來中國對(duì)信息產(chǎn)業(yè)的固定投資接近一半由政府或由政府主導(dǎo)的國有企業(yè)完成。

中國實(shí)行財(cái)政分權(quán)管理體制,中央和地方政府按職權(quán)范圍配置財(cái)政資源和承擔(dān)管理職能。1994年實(shí)施的分稅制改革,完成了對(duì)中央和地方政府的財(cái)權(quán)關(guān)系劃分,但卻沒能進(jìn)一步對(duì)中央和地方政府的事權(quán)進(jìn)行劃分,從而造成了中央和地方政府財(cái)權(quán)事權(quán)不匹配的現(xiàn)象。因而在相當(dāng)長的一段時(shí)期內(nèi),中央和地方政府都是在比較清晰的財(cái)權(quán)劃分與比較模糊的事權(quán)劃分體制下磨合運(yùn)行,形成了獨(dú)具特色的政治和財(cái)政分權(quán)體制,Qian和Weingast[1]稱之為“中國式分權(quán)”(Fiscal Decentralization,Chinese Style),其是從政治和經(jīng)濟(jì)相結(jié)合的視角觀察中國特殊的“央地關(guān)系”。周黎安[2]在中國式財(cái)政分權(quán)體制下,又進(jìn)一步提出了地方官員的晉升錦標(biāo)賽機(jī)制,指出地方政府在錦標(biāo)賽機(jī)制下會(huì)受到晉升激勵(lì)和財(cái)政激勵(lì)的雙重壓力,對(duì)經(jīng)濟(jì)增長產(chǎn)生特別偏好,因而會(huì)將財(cái)政資源優(yōu)先配置給有利于推動(dòng)經(jīng)濟(jì)增長的部門。

事實(shí)上,由于事權(quán)劃分不清,中央和地方政府之間會(huì)對(duì)公共事務(wù)的職責(zé)劃分進(jìn)行博弈。Jin等[3]建議將政府視為具有利益訴求的“理性經(jīng)濟(jì)人”,因而中央和地方政府具有不同的效用函數(shù)。通常認(rèn)為,中央政府會(huì)更加注重經(jīng)濟(jì)、社會(huì)、生態(tài)和文化等協(xié)調(diào)發(fā)展和地區(qū)間的均衡;而地方政府則會(huì)為實(shí)現(xiàn)官員晉升目標(biāo)而更多地偏好支持經(jīng)濟(jì)增長。可見,中央和地方政府的管理目標(biāo)和效用函數(shù)存在明顯差異。

在傳統(tǒng)的分權(quán)體制研究中,學(xué)者們主要關(guān)注分權(quán)體制對(duì)宏觀經(jīng)濟(jì)增長和公共產(chǎn)品供給的影響。關(guān)于財(cái)政分權(quán)與經(jīng)濟(jì)增長的關(guān)系,不同學(xué)者根據(jù)不同國家或地區(qū)的經(jīng)驗(yàn)得出了截然相反的結(jié)論。Qian和Weingast[1]、Jin等[3]通過對(duì)中國改革開放以來的分權(quán)實(shí)踐分析,認(rèn)為中國的財(cái)政分權(quán)措施極大地促進(jìn)了經(jīng)濟(jì)增長,而Zhang和Zou[4]則得出相反的結(jié)論。陳碩和高琳[5]從分權(quán)衡量指標(biāo)選擇的角度,分析了造成該差異的可能原因。但以上研究均將分權(quán)研究的重點(diǎn)集中于與宏觀經(jīng)濟(jì)的關(guān)系上,鮮有從產(chǎn)業(yè)層面和企業(yè)角度進(jìn)行考察的文獻(xiàn)。

基于以上認(rèn)識(shí),本文運(yùn)用財(cái)政分權(quán)的框架分析財(cái)政分權(quán)對(duì)信息化發(fā)展影響,主要有以下兩點(diǎn)考慮:一是本文的分析視角有助于從產(chǎn)業(yè)層面認(rèn)識(shí)財(cái)政分權(quán)體制的作用機(jī)制,進(jìn)一步深化對(duì)財(cái)政分權(quán)與經(jīng)濟(jì)增長關(guān)系的認(rèn)識(shí),拓展對(duì)財(cái)政分權(quán)的研究思路。二是本文的研究成果更加清晰地指出了財(cái)政分權(quán)體制對(duì)信息化發(fā)展的增長激勵(lì)或制度阻礙影響,以期為信息化發(fā)展的財(cái)政支持政策提供有益參考。

二、理論分析

信息產(chǎn)業(yè)是包括信息技術(shù)研究、信息產(chǎn)品開發(fā)應(yīng)用、信息設(shè)備器件制造以及相關(guān)信息咨詢服務(wù)的綜合性產(chǎn)業(yè),涉及眾多產(chǎn)業(yè)門類。王宏偉[6]研究發(fā)現(xiàn),信息產(chǎn)業(yè)主要由技術(shù)進(jìn)步推動(dòng)增長,表現(xiàn)出了巨大的技術(shù)溢出效應(yīng)和正外部性,它不但是中國經(jīng)濟(jì)增長的重要推動(dòng)力,還對(duì)推動(dòng)中國的技術(shù)進(jìn)步和創(chuàng)新應(yīng)用具有重要影響。信息化發(fā)展最基礎(chǔ)的問題是要對(duì)信息化程度進(jìn)行科學(xué)衡量,然而,學(xué)術(shù)界對(duì)如何衡量信息化發(fā)展程度一直沒有達(dá)成統(tǒng)一意見。信息化領(lǐng)域的研究人員更多地是通過構(gòu)建反映信息化發(fā)展內(nèi)容的指標(biāo)體系來衡量信息化發(fā)展程度,比較有代表性的是由國務(wù)院信息化工作領(lǐng)導(dǎo)小組和國家統(tǒng)計(jì)局提出的“中國國家信息化發(fā)展水平評(píng)價(jià)指標(biāo)體系”;在經(jīng)濟(jì)學(xué)界,大多數(shù)學(xué)者采用信息產(chǎn)業(yè)的產(chǎn)值或增加值來衡量信息化的發(fā)展程度。兩種思路各有利弊,本文借鑒徐升華和毛小兵[7]的研究方法,選擇信息產(chǎn)業(yè)的產(chǎn)值作為信息化發(fā)展程度的衡量指標(biāo)。

按照凱恩斯主義的觀點(diǎn),政府有必要對(duì)具有較大外部性的產(chǎn)業(yè)活動(dòng)進(jìn)行干預(yù)。Barro[8]和Devarajan等[9]的研究結(jié)果也表明,政府具有支持生產(chǎn)性公共產(chǎn)品的偏好,并會(huì)根據(jù)對(duì)總產(chǎn)出貢獻(xiàn)程度的大小來決定對(duì)相應(yīng)產(chǎn)業(yè)的投入力度。因此,作為經(jīng)濟(jì)增長的重要驅(qū)動(dòng)部門,信息產(chǎn)業(yè)歷來都是政府投入的重點(diǎn)。從中國的實(shí)踐來看,政府對(duì)具體產(chǎn)業(yè)的支持主要是通過產(chǎn)業(yè)政策和財(cái)稅政策來實(shí)現(xiàn)的。產(chǎn)業(yè)政策主要通過補(bǔ)貼企業(yè)的生產(chǎn)和研發(fā)成本提供支持,政策的作用對(duì)象一般為企業(yè);財(cái)稅政策主要通過調(diào)整財(cái)力配置進(jìn)行財(cái)政投入、財(cái)政補(bǔ)貼和稅收優(yōu)惠等提供支持,政策的作用對(duì)象既可以是下級(jí)政府部門,又可以是企業(yè)。

值得注意的是,中國一般是通過制定產(chǎn)業(yè)發(fā)展規(guī)劃等方式來明確產(chǎn)業(yè)的發(fā)展方向,各級(jí)政府按照國家規(guī)劃逐級(jí)細(xì)化落實(shí)。在中國式財(cái)政分權(quán)體制下,由于中央和地方政府事權(quán)劃分不清晰,對(duì)信息產(chǎn)業(yè)這種既關(guān)乎國家戰(zhàn)略和長遠(yuǎn)發(fā)展,又有利于推動(dòng)地方經(jīng)濟(jì)增長的行業(yè),中央和地方政府都會(huì)積極地給予投入支持。對(duì)中央政府而言,既可以通過產(chǎn)業(yè)政策直接對(duì)信息企業(yè)進(jìn)行專項(xiàng)支持,也可以通過轉(zhuǎn)移支付或調(diào)整中央和地方政府稅收分成等方式來增加地方財(cái)政收入,進(jìn)而由地方政府支持信息企業(yè)的發(fā)展。地方政府則主要采用專項(xiàng)支持或稅收優(yōu)惠的方式直接支持信息企業(yè)發(fā)展。因此,在國家規(guī)劃體系的框架下,中央和地方政府會(huì)在同一目標(biāo)下對(duì)信息產(chǎn)業(yè)發(fā)展進(jìn)行支持,且該支持對(duì)企業(yè)無差別。

對(duì)信息企業(yè)來說,企業(yè)的利潤來自于產(chǎn)值扣除各類成本和費(fèi)用的結(jié)余。在能夠獲得政府支持的條件下,企業(yè)在生產(chǎn)函數(shù)不變的情況下要實(shí)現(xiàn)利潤最大化目標(biāo),需要盡可能地降低成本、減少費(fèi)用,因而會(huì)積極爭(zhēng)取中央和地方政府的投入。當(dāng)然,企業(yè)想要獲得投入必須符合政府的支持方向且具備一定的基礎(chǔ),這兩個(gè)方面的要求決定了企業(yè)的發(fā)展必須與政府的支持方向相契合,因此,中央和地方政府的支持資金在實(shí)際效果上都是降低了企業(yè)的投入成本和費(fèi)用,其中,各類專項(xiàng)投入支持的實(shí)質(zhì)是降低企業(yè)的投入成本,稅收優(yōu)惠政策的實(shí)質(zhì)是降低政府的名義稅率。可見,政府的支持政策對(duì)信息企業(yè)而言都是外生因素。

基于以上分析,為了更加直觀地反映財(cái)政分權(quán)對(duì)信息化發(fā)展的影響,本文假設(shè)存在這樣一個(gè)經(jīng)濟(jì)體:經(jīng)濟(jì)體中有1個(gè)中央政府、1個(gè)地方政府和1家信息企業(yè)。中央政府掌握財(cái)權(quán)和事權(quán)分配的主動(dòng)權(quán),其發(fā)展目標(biāo)是增強(qiáng)國家的綜合實(shí)力,即追求各方面協(xié)調(diào)發(fā)展;地方政府在晉升和財(cái)政收入的雙重約束下,更傾向于實(shí)現(xiàn)經(jīng)濟(jì)增長目標(biāo);信息企業(yè)的目標(biāo)為追求利潤最大化。對(duì)這樣一個(gè)經(jīng)濟(jì)體而言,在財(cái)政分權(quán)體制下,一方面,中央政府會(huì)鼓勵(lì)地方政府支持信息企業(yè)發(fā)展以促進(jìn)經(jīng)濟(jì)增長;另一方面,中央政府會(huì)為實(shí)現(xiàn)國家的信息化發(fā)展宏觀戰(zhàn)略目標(biāo)而直接對(duì)信息企業(yè)進(jìn)行補(bǔ)貼。這兩種途徑形成了中央和地方政府對(duì)信息產(chǎn)業(yè)的兩種分權(quán)模式,其中,“I類分權(quán)”是指中央和地方政府之間直接劃分財(cái)權(quán)和事權(quán)而形成分權(quán),屬于常規(guī)意義上的財(cái)政分權(quán);“II類分權(quán)”是指中央和地方政府分?jǐn)傉畬?duì)信息企業(yè)的扶持或補(bǔ)貼,是中央與地方政府的間接分權(quán)。

在上述假設(shè)條件下,中央與地方政府通過雙重分權(quán)模式,從財(cái)政和產(chǎn)業(yè)兩個(gè)層面對(duì)信息企業(yè)和地方經(jīng)濟(jì)增長產(chǎn)生影響。對(duì)信息企業(yè)而言,一方面,有來自政府的稅收壓力;另一方面,能獲得來自中央和地方政府的補(bǔ)貼。因此,在生產(chǎn)技術(shù)不變和要素投入一定的條件下,信息企業(yè)利潤最大化的條件取決于政府稅率和獲得的投入要素補(bǔ)貼比例。在財(cái)政分權(quán)體制下,筆者將地方政府視為具有獨(dú)立效用函數(shù)的“經(jīng)濟(jì)人”,地方政府的目標(biāo)函數(shù)是要同時(shí)實(shí)現(xiàn)經(jīng)濟(jì)增長目標(biāo)和社會(huì)管理目標(biāo),并以此獲得最大化效用(通常可以理解為官員的晉升)。

(一)信息企業(yè)的目標(biāo)函數(shù)

根據(jù)上述分析和假設(shè),本文從信息企業(yè)和地方政府兩個(gè)維度構(gòu)建分析模型,通過對(duì)信息企業(yè)和地方政府的目標(biāo)函數(shù)進(jìn)行分析,推導(dǎo)出財(cái)政分權(quán)和地方政府的經(jīng)濟(jì)增長偏好對(duì)信息化發(fā)展產(chǎn)生的影響對(duì)信息化發(fā)展的影響。由此,可以建立信息企業(yè)的產(chǎn)出模型如下:

Y=fK,H=AKαHβ(1)

其中,Y表示信息企業(yè)的產(chǎn)出,K和H分別表示信息企業(yè)的物質(zhì)資本投入(主要為固定資產(chǎn)投資)和非物質(zhì)資本投入(主要為人力投入和研發(fā)投入),A表示技術(shù)進(jìn)步等,α(α>0)和β(β<1)分別表示物質(zhì)資本和非物質(zhì)資本的產(chǎn)出彈性。由此,將產(chǎn)出模型寫成對(duì)數(shù)形式如下:

LnY=αLnK+βLnH(2)

中央和地方政府都會(huì)對(duì)信息企業(yè)的生產(chǎn)活動(dòng)進(jìn)行補(bǔ)貼,假定政府對(duì)信息企業(yè)的補(bǔ)貼主要是通過補(bǔ)貼投入成本來實(shí)現(xiàn),則政府對(duì)企業(yè)的補(bǔ)貼體現(xiàn)為對(duì)物質(zhì)資本投入成本和非物質(zhì)資本投入成本的彌補(bǔ)。企業(yè)的經(jīng)營目標(biāo)是實(shí)現(xiàn)利潤最大化,在生產(chǎn)經(jīng)營活動(dòng)中,企業(yè)的利潤主要為扣除政府稅收和投入成本之后的結(jié)余。由此,可以建立企業(yè)的目標(biāo)函數(shù)如下:

maxπ=1-tLnY-1-θ1r1K-1-θ2r2H

=1-tαLnK+βLnH-1-θ1r1K-1-θ2r2H(3)

其中,θ1和θ2分別表示政府對(duì)信息企業(yè)生產(chǎn)活動(dòng)中的物質(zhì)資本和非物質(zhì)資本投入補(bǔ)貼比例,t為政府的實(shí)際稅率,r1和r2分別為信息企業(yè)投入的物質(zhì)資本和非物質(zhì)資本單位成本。

(二)地方政府的目標(biāo)函數(shù)

在財(cái)政分權(quán)體制下,地方政府官員受居民對(duì)信息化需求的內(nèi)在驅(qū)動(dòng)和上級(jí)政府對(duì)地方官員在經(jīng)濟(jì)增長方面的考核這一外在驅(qū)動(dòng)的雙重激勵(lì),會(huì)積極投入并加大對(duì)信息企業(yè)的扶持力度,以實(shí)現(xiàn)經(jīng)濟(jì)增長的目標(biāo)。由于財(cái)政盈余(財(cái)政收入-財(cái)政支出)可以反映地方政府提供消費(fèi)性公共產(chǎn)品的能力,因此,本文對(duì)地方政府的社會(huì)管理目標(biāo)可以用財(cái)政盈余來表示。

地方政府的效用由經(jīng)濟(jì)增長和財(cái)政盈余體現(xiàn),假定地方政府的效用函數(shù)是一階齊次的,則經(jīng)濟(jì)增長和財(cái)政盈余的影響彈性系數(shù)和為1。因此,地方政府目標(biāo)函數(shù)表示如下:

U=UY,F(xiàn)=YλF1-λ(4)

其中,U表示地方政府的效用函數(shù),F(xiàn)表示地方財(cái)政資金的盈余,λ(0<λ<1)表示地方政府對(duì)經(jīng)濟(jì)增長的偏好。將地方政府的效用函數(shù)寫成對(duì)數(shù)形式如下:

LnU=λLnY+1-λLnF(5)

LnF=ωtLnY-ε1θ1K-ε2θ2H(6)

其中,ω表示中央與地方政府的財(cái)政分權(quán),即“I類分權(quán)”系數(shù),ε1和ε2(0<ε<1)分別表示地方政府分?jǐn)偟奈镔|(zhì)資本和非物質(zhì)資本投入補(bǔ)貼比例,即“II=2\*ROMAN類分權(quán)”系數(shù)。在式(5)和式(6)中,相關(guān)系數(shù)都是模型的外生變量。由于實(shí)現(xiàn)效用最大化是地方政府的目標(biāo),因此,地方政府的目標(biāo)函數(shù)表示如下:

maxLnU=λαLnK+βLnH+1-λwtαLnK+βLnH-ε1θ1r1K-ε2θ2r2H (7)

(三)均衡結(jié)果及分析

先對(duì)信息企業(yè)的利潤函數(shù)進(jìn)行分析。信息企業(yè)的利潤函數(shù)取得最大值的條件是對(duì)投入要素的一階導(dǎo)數(shù)為0。因此,用信息企業(yè)的目標(biāo)函數(shù)分別對(duì)K、H求導(dǎo)數(shù),得到:

K=1-tα1-θ1r1(8)

H=1-tβ1-θ2r2 (9)

將式(8)和式(9)代入式(7),可以得到地方政府的效用函數(shù)表達(dá)式如下:

LnU=λαln1-tα1-θ1r1+β1-tβ1-θ2r2+1-λwtαln1-tα1-θ1r1+βln1-tβ1-θ2r2-ε1θ11-tα1-θ1-ε2θ21-tβ1-θ2(10)

對(duì)地方政府的效用函數(shù)分別求θ1、θ2的一階導(dǎo)數(shù),可以得到:

θ1=λ+1-λωt-ε11-tλ+1-λωt(11)

θ2=λ+1-λωt-ε21-tλ+1-λωt(12)

將式(11)和式(12)分別代入式(8)和式(9)后,再代入原生產(chǎn)函數(shù)可以得到:

Y=Aλ+1-λωtε1r1αλ+1-λωtε2r2β(13)

令生產(chǎn)函數(shù)分別對(duì)財(cái)權(quán)分權(quán)系數(shù)ω、地方政府分?jǐn)偟奈镔|(zhì)資本投入補(bǔ)貼比例ε1和非物質(zhì)資本投入補(bǔ)貼比例ε2求一階導(dǎo),可以得到生產(chǎn)函數(shù)與各分權(quán)指標(biāo)之間的關(guān)系,即:

Yω=-α+βA2λtλ+1-λωtα+β-1<0(14)

Yε1=-αr1Aλ+1-λωtα+βε1r1-α-1ε2r2-β<0(15)

Yε2=-βr1Aλ+1-λωtα+βε1r1-αε2r2-β-1<0(16)

從式(14)可以看出,信息企業(yè)的產(chǎn)出對(duì)“I類分權(quán)”的偏導(dǎo)小于零,即信息產(chǎn)業(yè)與“I類分權(quán)”程度呈負(fù)向關(guān)系,也就是說,財(cái)政分權(quán)程度的提高會(huì)導(dǎo)致信息企業(yè)產(chǎn)出的減少,不利于信息化發(fā)展。從式(15)和式(16)可以看出,信息企業(yè)的產(chǎn)出對(duì)地方政府的物質(zhì)資本和非物質(zhì)資本投入補(bǔ)貼比例的偏導(dǎo)都小于零,即信息企業(yè)與“II類分權(quán)”程度也都呈負(fù)向關(guān)系。這就意味著,在政府對(duì)信息產(chǎn)業(yè)補(bǔ)貼一定的情況下,無論是對(duì)物質(zhì)資本還是非物質(zhì)資本,地方政府在補(bǔ)貼中分?jǐn)傇蕉嗑驮讲焕谛畔⑵髽I(yè)的產(chǎn)出增長。

綜合式(14)、式(15)和式(16),在當(dāng)前中央和地方財(cái)政同時(shí)對(duì)信息化發(fā)展進(jìn)行財(cái)政支持的情況下,地方財(cái)政在政府支持中分?jǐn)偟谋壤礁撸ㄘ?cái)政分權(quán)程度越高),越不利于信息化的發(fā)展。信息產(chǎn)業(yè)屬于知識(shí)密集型產(chǎn)業(yè),主要依靠技術(shù)創(chuàng)新驅(qū)動(dòng),又是經(jīng)濟(jì)增長的主要?jiǎng)恿Γ瑢?duì)宏觀經(jīng)濟(jì)增長具有巨大的外溢性。因此,各地方政府都會(huì)加大對(duì)本地區(qū)信息產(chǎn)業(yè)發(fā)展的保護(hù)力度,限制本地區(qū)的信息產(chǎn)業(yè)相關(guān)技術(shù)、人才等要素的流動(dòng),從而對(duì)信息產(chǎn)業(yè)的整體發(fā)展形成阻礙,這個(gè)結(jié)果也從產(chǎn)業(yè)層面驗(yàn)證了Zhang和Zou[4]關(guān)于財(cái)政分權(quán)不利于經(jīng)濟(jì)增長的結(jié)論。

使用生產(chǎn)函數(shù)式(13)對(duì)λ求偏導(dǎo),可以得到生產(chǎn)函數(shù)與地方政府的經(jīng)濟(jì)增長偏好之間的關(guān)系,公式表示如下:

Yλ=α+βA(1-ωt)α+β-1ε1r1-αε2r2-β(17)

從式(17)可以看出,信息企業(yè)的產(chǎn)出對(duì)地方政府的經(jīng)濟(jì)增長偏好偏導(dǎo)大于0,意味著地方政府的經(jīng)濟(jì)增長偏好越強(qiáng),越有利于信息化發(fā)展,這一結(jié)論與主流研究結(jié)果相一致。

三、財(cái)政分權(quán)對(duì)信息化發(fā)展影響的經(jīng)驗(yàn)分析

(一)模型構(gòu)建

從前面的理論分析可以知道,信息企業(yè)的產(chǎn)出受到財(cái)政分權(quán)體制的影響,我們將財(cái)政分權(quán)視為獨(dú)立的外生變量,建立估計(jì)模型如下:

yit=α+β1fdit+β2Kit+β3Lit+γXit+εit(18)

其中,y表示信息產(chǎn)業(yè)的產(chǎn)出,i表示地區(qū),t表示年份,fd表示財(cái)政分權(quán)程度,K表示信息產(chǎn)業(yè)的資本投入,L表示信息產(chǎn)業(yè)的勞動(dòng)力投入,ε表示隨機(jī)誤差項(xiàng),X表示控制變量的向量,參考顏克益等[10]的研究思路和控制變量選擇方法,本文將這個(gè)向量包括的變量定義為信息產(chǎn)業(yè)的研發(fā)投入、信息產(chǎn)業(yè)的創(chuàng)新能力和信息產(chǎn)業(yè)的人力資本水平。

(二)變量選擇

(1)信息產(chǎn)業(yè)的產(chǎn)出y,用信息產(chǎn)業(yè)的增加值表示。(2)財(cái)政分權(quán)程度fd,從梳理的已有文獻(xiàn)來看,衡量財(cái)政分權(quán)程度的指標(biāo)有財(cái)政收入分權(quán)、財(cái)政支出分權(quán)和財(cái)政自主度分權(quán)三類,每類中又有總量分權(quán)指標(biāo)和人均分權(quán)指標(biāo)等。然而,到目前為止,學(xué)術(shù)界還沒有就財(cái)政分權(quán)指標(biāo)衡量標(biāo)準(zhǔn)達(dá)成共識(shí),在大多數(shù)關(guān)于財(cái)政分權(quán)研究的文獻(xiàn)中,也沒有分析選擇某種分權(quán)指標(biāo)的理由。陳碩和高琳[5]通過替換指標(biāo)的方式重新分析了主要財(cái)政分權(quán)文獻(xiàn),發(fā)現(xiàn)不同財(cái)政分權(quán)指標(biāo)反映了迥異的事實(shí)與邏輯,相互之間不能替代或混用,并認(rèn)為財(cái)政自主度分權(quán)指標(biāo)在衡量分權(quán)程度上更有優(yōu)勢(shì)。為了比較不同分權(quán)指標(biāo)的影響,本文利用不同的分權(quán)指標(biāo)分別進(jìn)行分析:一是收入指標(biāo),主要包括財(cái)政收入分權(quán)指標(biāo)FDI和人均財(cái)政收入分權(quán)指標(biāo)PFDI。其中,財(cái)政收入分權(quán)指標(biāo)為地方政府預(yù)算內(nèi)財(cái)政收入占中央政府預(yù)算內(nèi)財(cái)政收入的比重;人均財(cái)政收入分權(quán)指標(biāo)為地方政府預(yù)算內(nèi)人均財(cái)政收入占中央政府預(yù)算內(nèi)人均財(cái)政收入的比重。二是支出指標(biāo),主要包括財(cái)政支出分權(quán)指標(biāo)FDE和人均財(cái)政支出分權(quán)指標(biāo)PFDE。其中,財(cái)政支出分權(quán)指標(biāo)為地方政府預(yù)算內(nèi)財(cái)政支出占中央政府預(yù)算內(nèi)財(cái)政支出的比重;人均財(cái)政支出分權(quán)指標(biāo)為地方政府預(yù)算內(nèi)人均財(cái)政支出占中央政府預(yù)算內(nèi)人均財(cái)政支出的比重。三是財(cái)政自主度分權(quán)指標(biāo)FAI,即各地區(qū)預(yù)算內(nèi)財(cái)政收入占財(cái)政支出的比重。(3)信息產(chǎn)業(yè)的資本投入K,用當(dāng)前信息產(chǎn)業(yè)固定資產(chǎn)投入額表示。(4)信息產(chǎn)業(yè)的勞動(dòng)力投入L,用信息產(chǎn)業(yè)的從業(yè)人員數(shù)表示。

對(duì)信息產(chǎn)業(yè)的研發(fā)投入R&D、創(chuàng)新能力INA和人力資本水平HCL等控制變量,由于無法直接獲得信息產(chǎn)業(yè)的相關(guān)數(shù)據(jù),本文對(duì)上述指標(biāo)分別采用電子和通訊產(chǎn)業(yè)R&D投入經(jīng)費(fèi)、高技術(shù)產(chǎn)業(yè)申請(qǐng)的專利數(shù)占從業(yè)人員數(shù)比重、電子和通訊產(chǎn)業(yè)全時(shí)研發(fā)人員數(shù)占從業(yè)人員數(shù)比重來表示。

(三)數(shù)據(jù)來源及說明

受數(shù)據(jù)可得性的影響,本文選取2003—2012年中國31個(gè)省(區(qū)、市)的面板數(shù)據(jù)進(jìn)行實(shí)證分析。其中,財(cái)政分權(quán)指標(biāo)數(shù)據(jù)來源于《中國統(tǒng)計(jì)年鑒》和《中國財(cái)政年鑒》,各省分年人口數(shù)據(jù)來源于歷年《中國統(tǒng)計(jì)年鑒》,信息產(chǎn)業(yè)的產(chǎn)出、資本投入、勞動(dòng)力投入和研發(fā)投入數(shù)據(jù)來源于《中國信息統(tǒng)計(jì)年鑒》,信息產(chǎn)業(yè)的創(chuàng)新能力和人力資本水平根據(jù)“中國經(jīng)濟(jì)社會(huì)大數(shù)據(jù)研究平臺(tái)”有關(guān)數(shù)據(jù)整理計(jì)算而得。

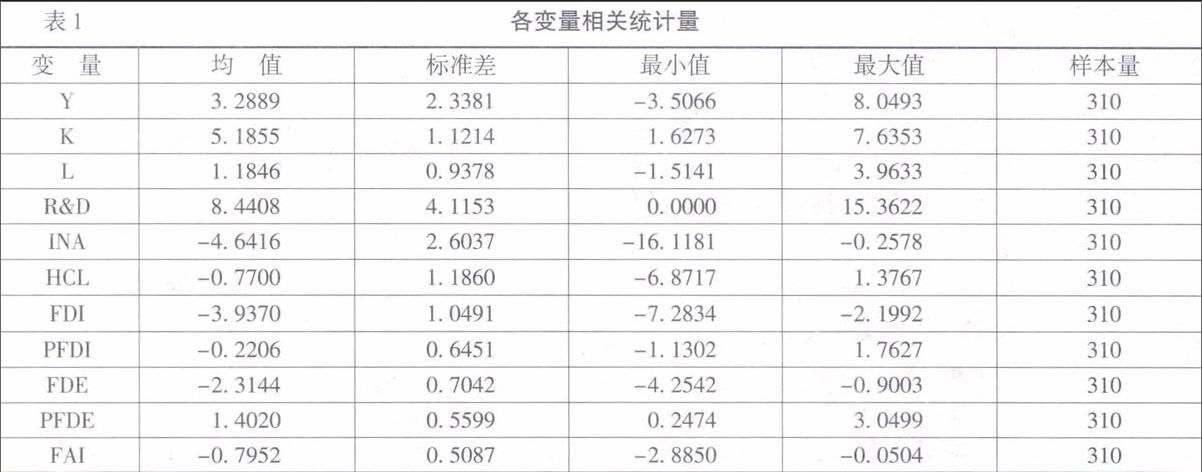

需要說明的是,為了避免各指標(biāo)存在異方差,本文對(duì)各指標(biāo)數(shù)據(jù)均進(jìn)行對(duì)數(shù)處理。由于2003—2006年信息產(chǎn)業(yè)的產(chǎn)出、高技術(shù)產(chǎn)業(yè)申請(qǐng)的專利數(shù)、電子和通訊產(chǎn)業(yè)全時(shí)研發(fā)人員數(shù)等指標(biāo)缺少數(shù)據(jù),本文綜合采用均值插補(bǔ)、趨勢(shì)法插補(bǔ)等缺失值處理技術(shù)進(jìn)行了插補(bǔ)計(jì)算。西藏和新疆的個(gè)別指標(biāo)數(shù)據(jù)為0,為了使數(shù)據(jù)平衡且不影響回歸結(jié)果,本文將相關(guān)指標(biāo)中的0替換為1,求對(duì)數(shù)后,數(shù)值仍然為0,不影響實(shí)證分析結(jié)果。綜合以上數(shù)據(jù)處理方法后,得到各變量相關(guān)統(tǒng)計(jì)量,如表1所示。

(四)結(jié)果分析及說明

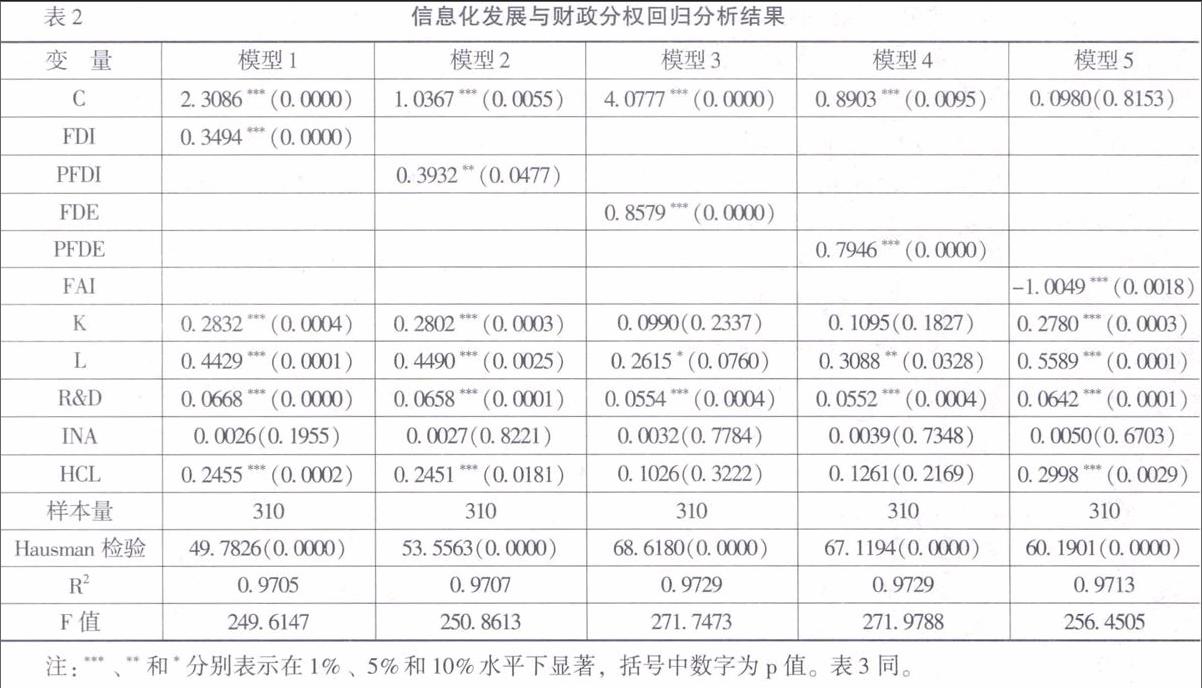

為了防止出現(xiàn)虛假回歸,本文對(duì)各變量進(jìn)行單位根檢驗(yàn),以考察其平穩(wěn)性。檢驗(yàn)結(jié)果顯示,各變量都顯著拒絕含有單位根的零假設(shè),即變量平穩(wěn)。為了比較不同分權(quán)指標(biāo)對(duì)信息化發(fā)展的影響結(jié)果,本文對(duì)不同分權(quán)指標(biāo)分別建立了固定效應(yīng)模型,并對(duì)得到的估計(jì)結(jié)果進(jìn)行Hausman檢驗(yàn),得到信息化發(fā)展與財(cái)政分權(quán)回歸分析結(jié)果,如表2所示。

從表2中可以看出,4種分權(quán)指標(biāo)的回歸系數(shù)均在1%的顯著水平上顯著。其中,財(cái)政收入分權(quán)、人均財(cái)政收入分權(quán)、財(cái)政支出分權(quán)和人均財(cái)政支出分權(quán)指標(biāo)的回歸系數(shù)分別為0.3494、0.3932、0.8579和0.7946,全部為正。這個(gè)結(jié)果表明,用預(yù)算內(nèi)人均財(cái)政收入和預(yù)算內(nèi)人均財(cái)政支出衡量的財(cái)政分權(quán)指標(biāo)都對(duì)信息化發(fā)展具有促進(jìn)作用。這與前文的理論分析結(jié)果不一致。

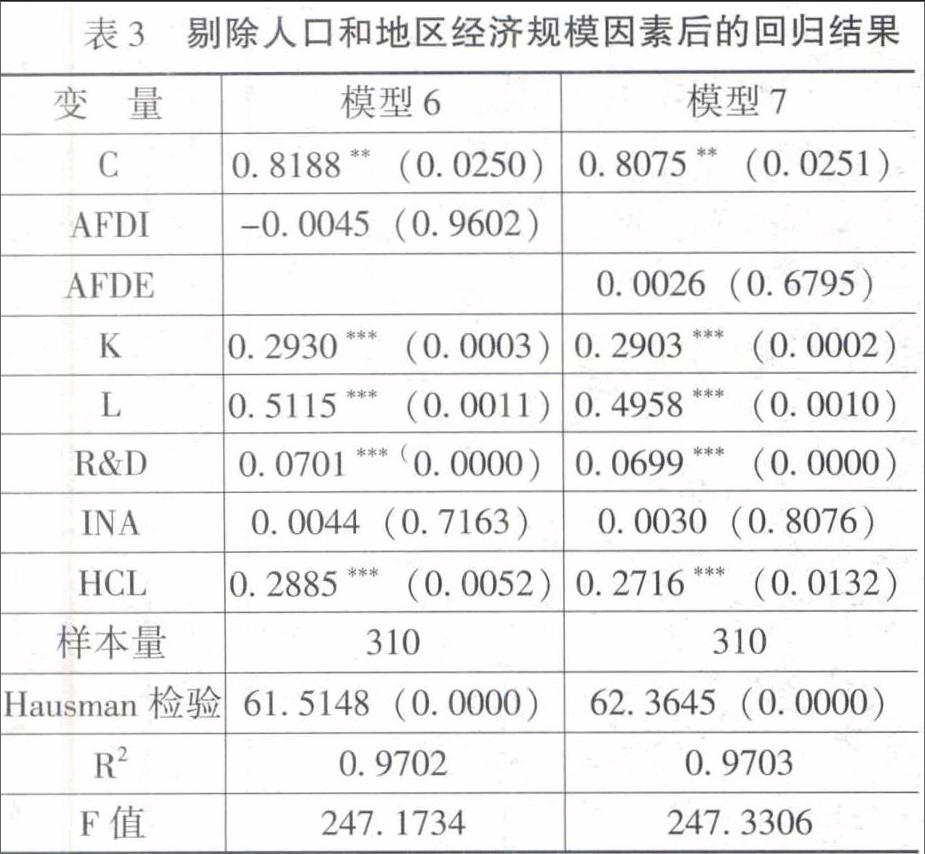

造成這種現(xiàn)象的原因可能是,中國不同省份的地區(qū)經(jīng)濟(jì)規(guī)模差異較大,這可能會(huì)對(duì)財(cái)政分權(quán)的度量產(chǎn)生影響。在現(xiàn)行財(cái)政收入分權(quán)指標(biāo)的計(jì)算方法下,單純剔除人口因素可能還不夠。因此,本文利用地區(qū)生產(chǎn)總值對(duì)收入和支出指標(biāo)進(jìn)行進(jìn)一步的處理,用AFDI和AFDE分別表示剔除人口和地區(qū)經(jīng)濟(jì)規(guī)模后的財(cái)政收入分權(quán)指標(biāo)和財(cái)政支出分權(quán)指標(biāo)。建立固定效應(yīng)模型,回歸結(jié)果如表3所示。

從表3中可以看出,地區(qū)經(jīng)濟(jì)規(guī)模因素對(duì)回歸結(jié)果影響十分顯著。加入地區(qū)經(jīng)濟(jì)規(guī)模后,財(cái)政收入分權(quán)指標(biāo)的回歸系數(shù)為-0.0045,表明剔除人口和地區(qū)經(jīng)濟(jì)規(guī)模后的財(cái)政收入分權(quán)對(duì)信息產(chǎn)業(yè)的發(fā)展作用為負(fù)。財(cái)政支出分權(quán)指標(biāo)的回歸系數(shù)為0.0026,與人均財(cái)政支出分權(quán)指標(biāo)回歸結(jié)果相比,也發(fā)生了明顯優(yōu)化。如表2所示,財(cái)政自主度分權(quán)指標(biāo)的回歸系數(shù)為-1.0049,表明用財(cái)政自主度衡量的分權(quán)指標(biāo)對(duì)信息化發(fā)展具有負(fù)向作用,這與前面的理論分析結(jié)論一致,即財(cái)政分權(quán)不利于信息化的發(fā)展。可見,財(cái)政自主度分權(quán)指標(biāo)較好地體現(xiàn)了理論分析結(jié)果,與陳碩和高琳[5]對(duì)財(cái)政分權(quán)指標(biāo)分析的結(jié)論相符。

信息產(chǎn)業(yè)的資本投入和勞動(dòng)力投入兩個(gè)變量,在所有模型中都通過了顯著性檢驗(yàn),符號(hào)均為正,這表明資本投入和勞動(dòng)力投入對(duì)信息產(chǎn)業(yè)發(fā)展均有正向促進(jìn)作用。值得注意的是,在7個(gè)回歸模型中,除兩個(gè)收入指標(biāo)(財(cái)政收入分權(quán)指標(biāo)和人均財(cái)政收入分權(quán)指標(biāo))模型外,其他5個(gè)模型中的資本投入的回歸系數(shù)均在0.2800附近,勞動(dòng)力投入的回歸系數(shù)均在0.5000附近,結(jié)果比較穩(wěn)定。從這個(gè)結(jié)果可以看出,資本投入和勞動(dòng)力投入都是影響信息化發(fā)展的重要因素,但勞動(dòng)力投入對(duì)信息化發(fā)展的影響作用比資本投入約大兩倍。這個(gè)結(jié)果與經(jīng)驗(yàn)出現(xiàn)了較大差異。通常認(rèn)為,信息產(chǎn)業(yè)屬于知識(shí)密集型和資本密集型產(chǎn)業(yè),資本投入才是影響信息產(chǎn)業(yè)發(fā)展的重要因素。出現(xiàn)這種情況的原因可能是,進(jìn)入新世紀(jì)以來高等學(xué)校的擴(kuò)招為中國培養(yǎng)了足量的專門技術(shù)人才,除了在一些特殊領(lǐng)域,影響信息化發(fā)展的智力投入已經(jīng)退化為合格勞動(dòng)力的數(shù)量投入。也就是說,因?yàn)閯趧?dòng)力市場(chǎng)上具有足夠多的信息產(chǎn)業(yè)專門人才,信息產(chǎn)業(yè)中的人力資本投入就主要體現(xiàn)為從業(yè)人員數(shù)量的多少。因此,就產(chǎn)生了回歸結(jié)果中出現(xiàn)的結(jié)果。

對(duì)研發(fā)投入等其他控制變量,研發(fā)投入回歸系數(shù)為正且通過1%水平的統(tǒng)計(jì)檢驗(yàn),這表明研發(fā)投入對(duì)信息產(chǎn)業(yè)具有積極作用。創(chuàng)新能力在所有模型中均未通過顯著性檢驗(yàn),原因可能是由于采用的高技術(shù)產(chǎn)業(yè)申請(qǐng)的專利數(shù)指標(biāo)并不能很好地替代信息產(chǎn)業(yè)的創(chuàng)新能力。在除兩個(gè)支出指標(biāo)(財(cái)政支出分權(quán)指標(biāo)和人均財(cái)政支出分權(quán)指標(biāo))外的其他模型中,人力資本水平的系數(shù)均為正且全部通過5%水平的統(tǒng)計(jì)檢驗(yàn),且人力資本水平對(duì)信息產(chǎn)業(yè)產(chǎn)出的影響系數(shù)與資本投入相當(dāng),表明人力資本水平對(duì)信息化發(fā)展具有顯著影響,也是推動(dòng)信息化發(fā)展的重要因素。

綜合實(shí)證分析結(jié)果,可以進(jìn)一步驗(yàn)證財(cái)政分權(quán)對(duì)信息產(chǎn)業(yè)發(fā)展具有負(fù)向影響。從回歸結(jié)果可以看出,在推動(dòng)信息產(chǎn)業(yè)發(fā)展的各項(xiàng)因素中,勞動(dòng)力投入和人力資本水平發(fā)揮的作用十分顯著,進(jìn)一步表明了信息產(chǎn)業(yè)主要屬于技術(shù)推動(dòng)型產(chǎn)業(yè),這類產(chǎn)業(yè)通常具有顯著的技術(shù)溢出效應(yīng),而財(cái)政分權(quán)體制下地方政府之間因競(jìng)爭(zhēng)形成的保護(hù)主義限制了信息人才、技術(shù)等要素的流動(dòng),導(dǎo)致信息產(chǎn)業(yè)地區(qū)發(fā)展不平衡,進(jìn)而影響了信息產(chǎn)業(yè)的整體發(fā)展。

四、結(jié)論和啟示

本文根據(jù)中國財(cái)政分權(quán)體制的特點(diǎn),將財(cái)政分權(quán)分為“I類分權(quán)”和“II類分權(quán)”兩種類型,通過建立信息企業(yè)的利潤模型和地方政府的效用模型,利用中國近十年分省面板數(shù)據(jù)進(jìn)行經(jīng)驗(yàn)研究,分析了財(cái)政分權(quán)和地方政府偏好對(duì)信息化發(fā)展的作用機(jī)理,主要得到以下四個(gè)結(jié)論:一是財(cái)政分權(quán)對(duì)信息化具有顯著的負(fù)向影響,即在當(dāng)前中央和地方財(cái)政同時(shí)對(duì)信息化發(fā)展進(jìn)行財(cái)政支持的情況下,財(cái)政分權(quán)程度越高,越不利于信息化發(fā)展,財(cái)政分權(quán)是信息化發(fā)展的不利因素。二是地方政府對(duì)經(jīng)濟(jì)增長的偏好有助于信息化的發(fā)展。三是財(cái)政收入和財(cái)政支出分權(quán)指標(biāo)受人口和經(jīng)濟(jì)規(guī)模影響較大,需慎重選擇使用,財(cái)政自主度分權(quán)指標(biāo)能夠較準(zhǔn)確地反映分權(quán)的影響,是比較優(yōu)良的財(cái)政分權(quán)度量指標(biāo)。四是在影響信息化發(fā)展的眾多因素中,勞動(dòng)力是最重要的投入要素,勞動(dòng)力投入對(duì)信息化發(fā)展的影響作用比資本投入約大兩倍。

當(dāng)前,信息化發(fā)展正成為新常態(tài)下供給側(cè)結(jié)構(gòu)性改革的新動(dòng)力。為了進(jìn)一步發(fā)揮信息產(chǎn)業(yè)在國民經(jīng)濟(jì)中的積極作用,加快推動(dòng)信息化發(fā)展,充分利用財(cái)政的調(diào)控和引導(dǎo)作用,結(jié)合前面的分析,可以得到以下四個(gè)啟示:一是要繼續(xù)深化財(cái)政分權(quán)體制改革。從財(cái)政分權(quán)對(duì)信息產(chǎn)業(yè)發(fā)展的影響可以看出,由于中央和地方政府的事權(quán)劃分比較模糊,中央與地方政府會(huì)通過不同渠道對(duì)信息企業(yè)進(jìn)行財(cái)政支持,形成兩種不同的分權(quán)模式。在這種雙重分權(quán)模式下,信息產(chǎn)業(yè)發(fā)展的實(shí)際效果受中央和地方政府分?jǐn)倷C(jī)制的影響,不適當(dāng)?shù)姆謾?quán)比例反而會(huì)對(duì)信息產(chǎn)業(yè)發(fā)展起到相反的作用。因此,為了更好地調(diào)動(dòng)中央和地方政府兩個(gè)方面的積極性,當(dāng)前深化財(cái)政分權(quán)體制改革應(yīng)集中在明晰中央和地方事權(quán)上,按照“財(cái)權(quán)與事權(quán)相一致”的原則,建立公開透明的事權(quán)劃分機(jī)制,進(jìn)一步理順中央和地方政府的財(cái)權(quán)和事權(quán)關(guān)系。二是要適度回收信息化發(fā)展的財(cái)權(quán)和事權(quán)。信息產(chǎn)業(yè)已經(jīng)成為經(jīng)濟(jì)增長的主要?jiǎng)恿Γ涌煨畔a(chǎn)業(yè)發(fā)展是國家戰(zhàn)略,對(duì)中國當(dāng)前和未來發(fā)展具有全局性、戰(zhàn)略性和長遠(yuǎn)的影響。為了更好地發(fā)揮信息產(chǎn)業(yè)發(fā)展對(duì)提升全要素生產(chǎn)力的作用,中央政府需要盡可能打破地方政府對(duì)信息技術(shù)、信息人才等要素的壟斷,適度將推動(dòng)信息化發(fā)展的事權(quán)和財(cái)權(quán)收回至中央政府,加強(qiáng)中央政府的直接管理,適度加大中央財(cái)政支持力度[11]。在中央政府的主導(dǎo)下,建立地區(qū)間信息技術(shù)和信息人才流通機(jī)制,加快推動(dòng)信息產(chǎn)業(yè)在地區(qū)間的均衡發(fā)展,充分發(fā)揮信息產(chǎn)業(yè)技術(shù)創(chuàng)新對(duì)宏觀經(jīng)濟(jì)的積極作用,提升信息化發(fā)展的總體水平。三是進(jìn)一步完善地方政府之間的經(jīng)濟(jì)增長競(jìng)爭(zhēng)機(jī)制。從本文的分析結(jié)果來看,地方政府對(duì)經(jīng)濟(jì)增長的偏好會(huì)形成推動(dòng)信息化發(fā)展的強(qiáng)大動(dòng)力。因此,在現(xiàn)行的科層制官僚管理體制下,要保持地方政府對(duì)發(fā)展信息化的積極性,還應(yīng)該將經(jīng)濟(jì)增長作為地方政府考核的一個(gè)指標(biāo),通過對(duì)經(jīng)濟(jì)增長的考核,在地方政府之間形成適度競(jìng)爭(zhēng),避免因中央政府回收信息化發(fā)展的財(cái)權(quán)和事權(quán)而影響地方政府在發(fā)展經(jīng)濟(jì)上的積極性。四是加快實(shí)施信息人才增量提質(zhì)戰(zhàn)略。人才是推動(dòng)信息化發(fā)展的基礎(chǔ),本文研究表明,在過去的十多年間,在推動(dòng)中國信息產(chǎn)業(yè)發(fā)展的眾多因素中,勞動(dòng)力成為對(duì)信息化發(fā)展影響最大的因素。此外,人力資本水平也顯示出較大的促進(jìn)作用,這說明中國已經(jīng)培養(yǎng)了充足的信息化人才。但是,隨著信息化的推進(jìn)和信息技術(shù)的不斷創(chuàng)新,中國要繼續(xù)保持信息化的快速發(fā)展,還需要在繼續(xù)發(fā)揮信息人才數(shù)量優(yōu)勢(shì)的基礎(chǔ)上,加快提升信息人才質(zhì)量,通過實(shí)施信息人才增量提質(zhì)戰(zhàn)略,進(jìn)一步優(yōu)化信息化人力資源,保持信息化發(fā)展的持久動(dòng)力。

參考文獻(xiàn):

[1] Qian, Y. Y., Weingast, B. R. Federalism as a Commitment to Perserving Market Incentives[J]. Journal of Economic Perspectives, 1997, 11(4): 83-92.

[2] 周黎安. 中國地方官員的晉升錦標(biāo)賽模式研究[J]. 經(jīng)濟(jì)研究, 2007, (7): 36-50.

[3] Jin, H. H., Qian, Y. Y., Weingast, B. R. Regional Decentralization and Fiscal Incentives: Federalism, Chinese Style[J].Journal of Public Economics, 2005, 89(9-10): 1719-1742.

[4] Zhang, T., Zou, H. F. Fiscal Decentralization, Public Spending and Economic Growth in China[J]. Journal of Pubic Economics, 2001, 67(2): 221-240.

[5] 陳碩, 高琳. 央地關(guān)系: 財(cái)政分權(quán)度量及作用機(jī)制再評(píng)估[J]. 管理世界, 2012, (6): 43-59.

[6] 王宏偉. 信息產(chǎn)業(yè)與中國經(jīng)濟(jì)增長的實(shí)證分析[J]. 中國工業(yè)經(jīng)濟(jì), 2009, (11): 66-76.

[7] 徐升華,毛小兵. 信息產(chǎn)業(yè)對(duì)經(jīng)濟(jì)增長的貢獻(xiàn)分析[J]. 管理世界,2004,(8):75-80.

[8] Barro, R. J. Government Spending in a Simple Model of Endogenous Growth[J]. Journal of Public Economics, 1998, 98(5): 103-126.

[9] Devarajan, S., Swaroop, V., Zou, H. F. The Composition of Public Expenditure and Economic Growth[J]. Journal of Monetary Economics, 1996, 37(2): 313-344.

[10] 顏克益, 芮明杰, 巫景飛. 產(chǎn)業(yè)集聚視角下高技術(shù)產(chǎn)業(yè)創(chuàng)新績效影響因素研究——基于中國省際面板數(shù)據(jù)(1998—2007)的研究[J]. 經(jīng)濟(jì)與管理研究, 2010, (12): 57-67.

[11] 鄭尚植.中國式財(cái)政分權(quán)、公共支出結(jié)構(gòu)與收入分配[J].財(cái)經(jīng)問題研究,2016,(4):76-82.