離職后福利會計處理問題研究

2017-07-31 16:34:15張桂香

時代金融 2017年18期

張桂香

【摘要】離職后福利主要指企業在員工達到退休年齡后退休后企業為其提供的包含現金、禮品等在內的報酬,也包括通過正常途徑解除勞動關系的員工。現代社會經濟發展迅速,企業之間的競爭力逐漸加大,尤其是一些高新技術、研發開發企業更是直接為員工提供誘人的離職福利以吸引優秀人才的加入。本文正是針對這樣的情況,對離職后福利會計處理的問題展開論述,并針對分析,提出一些改善性的建議。

【關鍵詞】離職后 福利會計 養老金

一、引言

在經濟全球化的大背景下,中國企業在國外進行收購兼并或者在國外建立企業早已不是什么難事了,有了企業自然會有養老金問題,那么企業怎樣利用會計解決的。養老金相當于企業對職工的一種負債,伴著社會的發展養老保險金基數也在不斷上調,這對于企業的財務情況或者經營成果都有很大的沖擊。所以,企業能否妥善的處理好員工離職后福利的會計處理對于企業的發展有很大的影響。

為了對員工離職后福利的確認、核算和信息公開標準的統一化,同時要保證和國際上的大趨勢相同,我國財政部在2012年9月開始征求社會各界的看法和觀點,經過一年多的時間在2014年1月27日正式頒布了《企業會計準則第9號——職工薪酬》,下文簡稱CAS9(2014),規定從2014年7月1日開始在所有執行企業會計準則的企業區域內執行。CAS9(2014)添加了對“離職后福利”的定義,不管是在準則中所占的篇幅,還是對其理論研究的深度,離職后福利在這些準則里面有非常重要的地位,也受到了各界的大力關注。

二、離職后福利會計概述

(一)離職后福利的概念

《征求意見稿》里面把“職工薪酬”分為四個類別:短期薪資、離職后福利、辭退福利和另外的長期職工福利,“離職后福利”這一類別之前沒有,同時對其作了這樣的定義“企業想要員工按照它的要求為其工作,當員工與企業解除勞動關系或離開企業后,員工享有的保障其生活的報酬與福利,這里面不包含短期薪酬和辭退福利。”對于這種劃分方式,更多的還是因為這兩個因素:第一,把原職工薪酬準則(2006)里面的“養老保險費、失業保險費等社會保險費”,添加到了離職后福利類里面展開統一核算;第二,對離職后福利這一定義的解釋不再那么模糊而是非常的肯定,對辭退福利和離職后福利作了非常清晰的劃分,辭退福利是企業單方面想要和員工解除勞動關系所提供的福利,離職后福利是員工單方面想要和企業解除勞動關系,而企業想要獲得其勞動服務所提供的福利,假如一項福利的提供商為了獲取將來的服務有關聯,那么這一福利便可以定義為離職后福利,進而展開核算。這一定義的明確肯定會導致實務操作里面一些原本劃分到辭退福利進行核算的事務重新劃分到離職后福利展開計算。

(二)離職后福利計劃的分類

《征求意見稿》把離職后福利計劃劃分為兩種類型,即提存計劃與設定受益計劃。提存計劃可以理解成“企業在給某個獨立的基金定時上交一定費用以后,不要再進一步承擔員工離職后福利的計劃”,對于劃分為受益計劃可以這樣理解“所有項目里面不是提存計劃的那都是離職后福利計劃。”這和《國際會計準則第19號——雇員福利》對于區分提存計劃和受益計劃作出的解釋和給出的界限大體上是一樣的,但是《征求意見稿》并沒有對這兩種類別的差異作深入的解釋,以備其能夠更好的指導實踐工作。到底是選擇設定提存計劃還是設定受益計劃關鍵的還是要判斷是企業義務、支付方式和風險承擔主體。企業在給某個獨立的基金定時上交一定費用以后,不要再進一步承擔員工離職后福利的計劃,同時基金資產中存在的任何風險也無需企業來承擔;在設定受益計劃情況下,企業和職工某些方面觀點是一致的,當員工退休的時候,企業需要一次或者是分期支付一定數目金額的養老金,企業在給獨立基金上交費用的時候具體的數目為能夠達到將來養老金給付義務的成功開展作為標準,同時企業承擔的義務需要繼續深入,當基金資產遇到風險企業也需要承擔。在實際的工作中,會計人員需要對福利計劃重要條款的經濟本質展開研究,同時展開上面的原則對離職后福利的類型進行確定。

三、離職后福利會計處理解析

(一)設定提存計劃

當前,我國絕大多數的企業給員工繳納的保險都是基本養老保險,在基本養老保險的規定下,企業只需按照國家要求按期繳納一定金額的保險費用,不要承擔更深層次的支付義務,對于基金資產中可能存在的風險企業也不需要去承擔,這種類型就分類為設定提存計劃。設定提存計劃在實際中的會計處理和之前《職工薪酬》準則大體上都是相同的。但是需要我們去重視的是,這次的《征求意見稿》里面清楚的規定企業把職工帶來服務的年度報告期間結束十二個月之后支付的應繳存金額,根據和設定受益義務期限相配合國債或高質量公司債券的市場收益率進行折現,同時將折現過后的金額計算到員工應付薪資里去。

(二)設定受益計劃

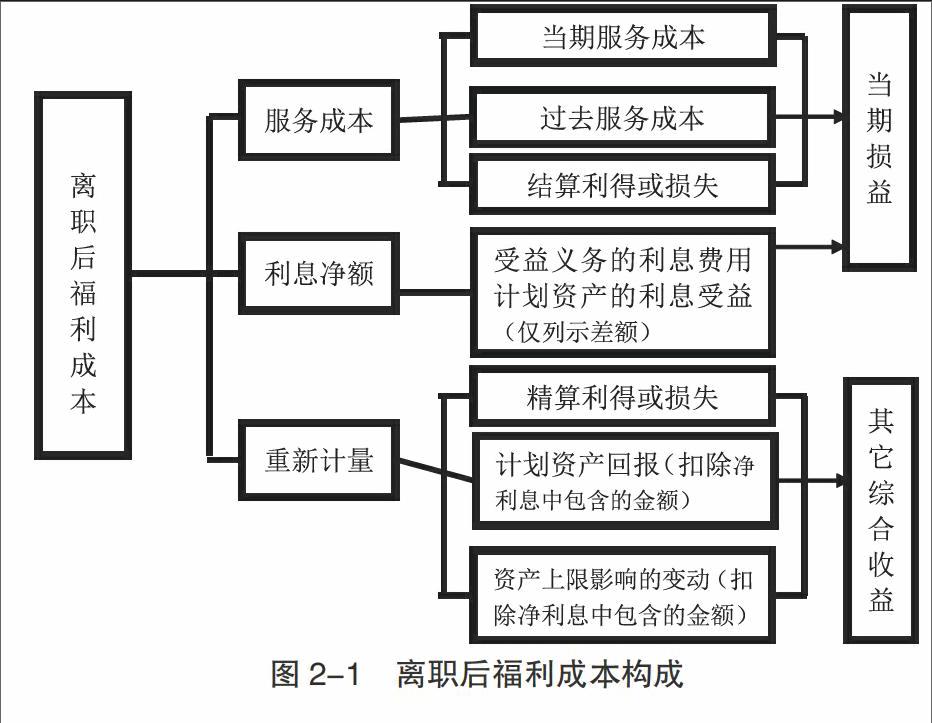

1.設定受益計劃下員工離職后福利成本的組成。《征求意見稿》是在“勞動報酬觀”的基礎上,把員工離職后的福利當作是員工正常薪資的一種順延,根據權責發生制原則當員工在給企業帶來服務的同時展開確認;利用“資產負債觀”,把因為再次核算所帶來的沖擊,添加到另外的綜合收益中去,同時在之后的會計處理工作中不可以把這些計算到損益中去。員工離職后福利成本基本組成和列報要求如圖2-1所示:

2.對會計工作處理設定受益計劃下離職后福利的特征展開分析。《征求意見稿》里面對于員工離職后福利的會計處理工作有以下比較典型的特征:相互抵消、凈額列報。第一步要做的事把設定受益義務現值和設定受益計劃資產公允價值展開抵消處理,假如在抵消處理之后出現赤字,那么便要把抵消之后的差額添加到資產負債表里面去,在表中的具體定義為設定受益計劃凈負債;假如抵消工作處理之后存在盈余,那么便會把設定受益計劃的盈余部分和資產的上限這兩個比較下,比較低的那一部分被劃分到資產負債表里面的設定受益計劃凈資產那一部分;另外,利息凈額具體的算法是初期設定受益義務現值和設定受益計劃資產公允價值之間所得到的差值然后折現兌換出來的金額;最后,計算到另外的綜合收益里面應該劃分到“重新計量”類別的每個項目的金額,都需要減去設定受益計劃凈負債或者凈資產在利息凈額里面造成的影響產生的金額。詳細的實際案例分析如下所示:

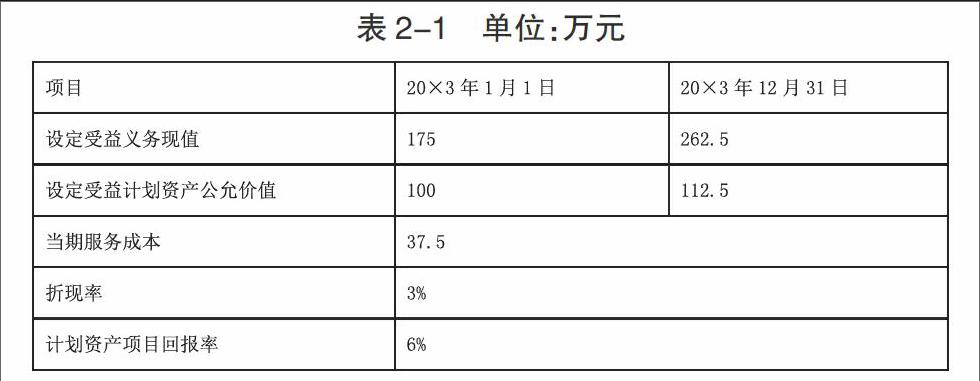

某個企業從在20×3年1月1日和12月31日這兩天的設定受益計劃的詳細情況,具體如表2-1所示,假如這個企業20×3 年沒有向該受益計劃繳納相應的提存金,也沒有進行福利支付,同時當前沒有精算企業的利益獲取與企業的虧損(另外的一些因素未納入考慮)。

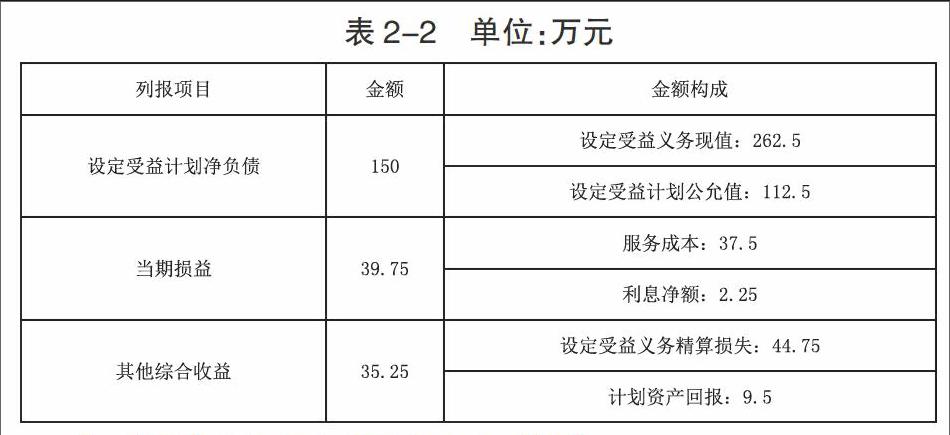

根據《征求意見稿》里面關于員工離職后福利會計處理工作具體的操作規定,企業年終的利益狀況還有另外的綜合收益狀況如表2-2所示。

(三)離職后福利會計核算存在的缺陷

1.離職福利會發生長期負債。根據我國頒布的《職工薪酬準則》和《修訂方案》的具體規定,企業需要在員工在職期間對其離職福利會計處理工作展開一定的計算。對于這項要求不但會增加一個企業員工在職期間的費用或者是企業的資產價值,同時也使得企業負債上升。企業員工的薪資在財務報告里面體現的是企業的流動負債,離職后福利和員工在職期間提離職后福利和員工在職期間提供服務之間隔了非常久的時間差,這就會導致與離職后福利在員工任職提供服務期間被當作是一個企業的負債,但是要經過多少年后,甚至于幾十年后企業才能償還。由此可知,存在于一個企業財務報告上的時間超過一年的員工離職后福利會轉換為一個企業的長期負債。

2.盈余管理空間小。《職工薪酬準則》和《修訂方案》把員工正常在企業任職,給企業提供服務的時候,對其離職后福利明確規定為當期費用或者是資產成本,所以就一定要讓職工服務當期或者之后資產出售或使用的會計期間的成本費用產生改變,從而會對企業這些會計期間的凈利潤造成影響。正如上文所講到的,員工離職后福利和員工正常在企業任職給企業帶來服務期間隔了太久而導致明確離職福利所造成的損失和企業資金流出兩種之間會計期間也有非常大的差距。這也就導致資金的流通量不能夠制約管理者對會計利益展開盈余管理的行為。

3.扭曲財務管理績效。在我國現代企業里面,一個企業的管理層通常情況下都不會任職太久。對這些管理者績效考核的指標有很多,而會計信息則是績效考核的重要信息來源。根據《職工薪酬準則》和《修訂方案》的相關規定,把員工離職后福利劃分到職工服務會計期間的當期損益,但是所組成的現金流出量并不是出自于一個會計期間里的。加速員工離職后福利所依靠職工服務的會計期間管理者和員工離職后福利現金流出的會計期間管理者并不是同一個人,這時候第一個管理者能夠享受到員工離職后福利引發而來的積極效果同時不需要擔心因為資金的流出而給企業財務帶來的壓力,但是第二個管理者就一定要為前者做出的離職后福利合約而承擔因為資金的流出而給企業財務帶來的壓力。所以,當前所推行的會計核算方式對于管理者績效的考核存在很大的缺陷,不利于企業的發展。

五、完善建議

(一)離職后福利會計時間起點的確認

員工離職后福利的會計處理的具體時間應該鑒于企業和員工兩者之間關系的改變而展開分析與具體的明確。一個企業和在其任職員工長期以來是一種互利共生的狀態,不同時期他們在經濟上的關系也是不一樣,他們可能是一個整體也可能是兩個單獨個體。單純的對離職后福利來分析,和其有關的時間點有下面幾個:第一員工在企業任職給企業帶來服務的時間;第二員工離開企業之后福利合約生效的時間;第三員工得到離職后福利的時間。這三個時間點有可能距離隔的非常靠近,也有可能距離隔得非常的遠。很多企業會為員工離職后福利的生效設定一定的條件,假如在將來的某個時間員工離開企業前后的工作狀況達到企業的要求、企業的整體運營狀況也達到了企業的預想目標等條件下,這個時候這些符合這些條件的員工便能夠享受到企業的離職后福利。當然,相反情況下,如果這些條件中有一個或者多個未能夠達到,這個時候員工的離職福利可能就不會那么順利的享受到。

在離職后福利合約還沒有正式生效之前,離職后福利依然有很多不明確因素在其中,還無法對其進行明確的定義。只有當員工離職后福利合約正式生效、對企業構成了一定的法律制約、從而造成企業將來經濟利益流出的時候,員工離職后福利這時候才可以展開會計核算。當職工在企業中任職給企業帶來服務的時候,離職后福利也并不會一定生效。當員工享受到離職后福利的時候,代表這已經是企業對于員工離職后福利具體支付階段了。所以,離職后福利會計核算的時間起點應該是員工離職后福利合約生效的那個會計期間。

(二)離職后福利作為長期負債核算

離職后福利真實的收付日期可能和離職后福利合約上所簽定的生效日期存在很大的差距,同時離職后福利大多數都會呈現為超過一年的持續支付狀態。由此可以得出這樣的結論,離職之后的福利理當把它看著長期負債的項目反映在企業的日常財務報表里面,根據企業財務狀況和未來發展定位及時作出一些調整,制定一些有效的措施出來,最終使得其有利于企業的發展。

在當代企業組織框架里面,股東會在整個企業組織框架中處于核心地位。員工離職后的福利只有經過股東的審核與同意才能真正意義上的有效。不管企業是因為什么樣的原因給離職的員工給予相應的福利或者報酬,離職福利的本質對于一個企業未來整體的發展有很大的作用,特別是企業股東權益價值的含量有著非常緊密的關系。正如上文所講到的,員工離職后福利的相關決策的給出和企業實際踐行中間隔了太久的時間,這對于企業各個時間段管理者的業績來說都是一種不好的影響,不利于他們的業績提升。所以說,員工離職后福利不該采取記入期間費用,而是需要在離職后福利合約生效的會計期間采用記入未分配利潤賬戶。如果真的要這樣做,那么就要求企業專門建立其負債類賬戶“離職后福利”。詳細的會計分錄怎樣,表達如下所示。

(l)離職后福利合約生效時:

借:未分配利潤

貸:離職后福利

(2)離職后福利實際執行的會計期間:

借:離職后福利

貸:銀行存款

假如一個員工離職之后的福利合約價值產生了改變,那么企業便會對其離職后福利和未分配利潤賬戶進行一定的調整。另外,在財務報告里面需要把還沒有處理完的離職后福利合約的組成時間、收益人以及決策人等公布出來。

七、結論

員工離職后福利在會計處理上有很多不穩定因素存在,信息的公開從某些角度來看可能會給企業帶來一定的風險,企業怎樣才能做到最恰當的信息公布與最為精確的描述,這就要求企業的相應工作人員具有專業的判斷能力。就我國當前的情況來看,整體上會計人員的工作素質還是比較弱的,因此企業進行信息公開需要大量的時間,處理所需花費的成本也比較高,不能夠達到會計處理的成本效益這一原則。所以,經過對員工離職后福利準則的認真閱讀與理解之后,企業在對離職后福利進行核算的時候,第一步要做的就是確定企業使用的是設定受益計劃或者是設定提存計劃,之后再參考準則有關規定對相關的財務事務作進一步的解決。

參考文獻

[1]李巖.離職后福利會計處理問題研究—關于《職工薪酬(修訂)(征求意見稿)》研究與評價[J].商業會計,2013,(7):13-14.

[2]竹麗婧.離職后福利會計處理與IAS 19的比較及完善建議[J].石家莊經濟學院學報,2013,(4):76-81.

[3]唐瀅瀅,汪祥耀.我國職工薪酬準則的完善建議——基于征求意見稿的比較研究[J].財會月刊,2014,(1):106-109.

[4]郭恒泰.對職工薪酬準則的再思考[J].財會研究,2013,(9):27-28.

[5]鄒德軍.離職后福利會計核算的探討[J].財會學習,2013,(3):69-70.

[6]王雪哲.辭退福利會計核算存在問題及對策分析[J].商情,2013,(18):280-280.

[7]王東艷,宋子龍,劉玉杰.我國養老金會計的改進與完善——基于《職工薪酬》(征求意見稿)的思考[J].會計之友,2013,(8):35-37.