道路客運承運人責任險經營效益影響因素實證分析

——基于中型保險公司的數(shù)據(jù)分析

2017-08-07 09:22:52林秀蘭

經濟研究導刊 2017年21期

關鍵詞:效益

林秀蘭

(廣州番禺職業(yè)技術學院,廣州 511483)

道路客運承運人責任險經營效益影響因素實證分析

——基于中型保險公司的數(shù)據(jù)分析

林秀蘭

(廣州番禺職業(yè)技術學院,廣州 511483)

道路客運承運人責任保險在財產保險公司責任保險中占有較大的比重,也是車險市場競爭的重要砝碼,該險種的經營效益對保險公司關系重大。從車齡、核定載客數(shù)、使用性質等方面對該險種經營效益進行分析,并提出該險種的經營管控措施。

承運人責任險;經營效益;管控措施

一、經營整體情況

《中華人民共和國道路運輸條例》第36條規(guī)定:“客運經營者、危險貨物運輸經營者應當分別為旅客或者危險貨物投保承運人責任險。”它明確了道路客運承運人責任險的強制保險地位。道路客運承運人責任保險是一種責任保險,主要是指對客運經營者在運輸過程中發(fā)生交通事故或者其他意外事故,致使旅客遭受人身傷亡或直接財產損失,依法應當由被保險人對旅客承擔的賠償責任,由保險公司在保險責任限額內給予賠償。

道路客運承運人責任險在多數(shù)省市被列為強制投保險種,車管所等管理部門對承保限額一般有最低標準,隨著各地人傷賠付標準的逐步提高及市場競爭的加劇,道路客運承運人責任險每座限額呈逐年上升的趨勢,每座限額從20萬元上升到40萬~50萬元,最高達到60萬元;限額上升的同時,費率則在逐步下降,從2009年的0.393‰降到0.337‰,降幅達16.62%。從2010年開始,得益于各地行業(yè)協(xié)會自律公約,費率有所回升,2011年平均費率為0.367‰。雖然費率呈下降趨勢,但每座限額的大幅上升促使單均保費從2008年起逐年上升,且上升幅度較大,2008年單均保費為1 634元,至2011年上升到2 163元,漲幅達32.37%。

二、道路客運承運人責任險經營效益影響因素分析

道路客運承運人責任險是責任險中一個保費規(guī)模較大、技術含量相對較低、市場競爭充分因而承保利潤微薄的險種,其承保質量與車隊管理、駕駛員經驗技術等人為因素以及車況、路況等客觀因素密切相關。因數(shù)據(jù)的限制,以下主要從車齡、核定載客數(shù)、使用性質等因素進行詳細分析。

(一)車齡區(qū)間分析

從已報告賠付率來看,隨著車齡增大,賠付率反而下降,車齡為“0(含)—2年”賠付率最高,為68.22%;而車齡“八年及以上”賠付率最低,為21.26%,此賠付率趨勢與營業(yè)用汽車損失保險趨勢基本一致。根據(jù)該公司業(yè)務情況,認為主要原因是該司核保政策控制承保“營運年數(shù)在五年以上或接近報廢的車輛”,故承保的老齡車基本為管理較為規(guī)范的車隊車輛,從而賠付率較低。其次,從道路客運承運人責任險本身的風險特征看,駕駛員的風險意識、經驗和技術等因素對賠付的影響更大。另外,老齡車承保業(yè)務量較小,承保數(shù)據(jù)尚不具有代表性(見下頁圖1)。

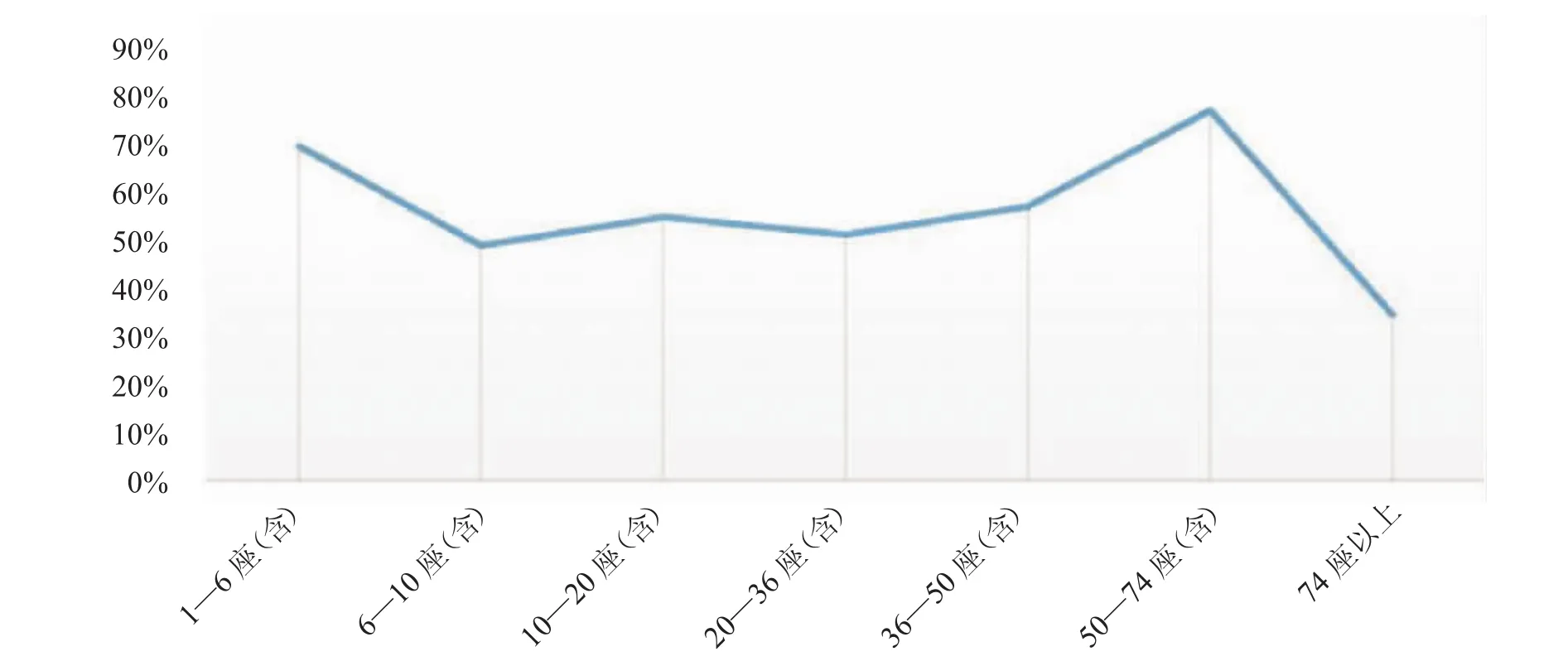

(二)核定載客數(shù)區(qū)間分析

從車輛的核定載客數(shù)區(qū)間看,滿期件數(shù)占比最高的是1—6座(含)車輛,滿期保費占比最高的是20—36座(含),而已報告賠付率則呈現(xiàn)“兩頭高中間低的趨勢”,即1—6座(含)、50—74座(含)車輛已報告賠付率高達70.24%、77.54%,而6—36座車輛賠付率則相對較低,1—6座(含)車輛基本為出租車。可見,出租車賠付率較高,36座以上的大客車賠付也不理想,應引起關注(見下頁圖2)。

(三)使用性質分析

從使用性質看,公交車的滿期已報告賠付率最高,為76.73%,該公司承保公交車數(shù)量不多,滿期保費占比為6.93%。相對而言,能夠明確為城鄉(xiāng)公交的保單賠付率較好,為23.94%,但其承保量較少。

出租車的滿期已報告賠付率僅次于公交車,為69.47%,其承保數(shù)量較多,滿期件數(shù)及滿期保費占比居第二,分別為37.83%和13.14%。

圖2 按核定載客數(shù)區(qū)間分析已報告賠付率

該公司承保數(shù)量最多的是公路運輸車輛,其滿期件數(shù)占比為48.41%,滿期保費占比為72.17%,已報告賠付率低于公交和出租車輛,為55.39%。

該公司承保的其他車輛較少,6座以下的旅游出租車輛賠付水平與出租車較為相近,為64.79%,而6座以上的旅游出租車輛賠付較好,僅為6.57%;旅游車賠付率居中,為43.07%。但以上幾類因承保數(shù)量較少,數(shù)據(jù)尚不具有代表性。

從以上分析可以看出,車輛使用性質對道路客運承運人責任險賠付水平的影響較大,公交車、出租車賠付水平較高,應謹慎承保(見圖3)。

圖3 按使用性質分析已報告賠付率

市場上道路客運承運人責任險產品趨同(2009年行業(yè)協(xié)會頒布了全國統(tǒng)一的保險條款),同質化的產品加上激烈的市場競爭,導致該險費率一直在低水平運行,且單一的保險公司較難掌握承保條件設定的主導權。從不同使用性質車輛的費率水平看,不同使用性質車輛的費率水平與其風險狀況并未完全匹配,最明顯的是公交車的賠付率高達60.38%,而其費率卻最低,為0.206‰。而公交車費率低的一個重要原因是營業(yè)用汽車損失保險中公交車的賠付很好,市場競爭劇烈,為爭取此部分車險業(yè)務,保險公司通過道路客運承運人責任險給予公交公司較大程度的費率優(yōu)惠。可見,風險與費率的背離,保費嚴重不充足是公交車賠付率居高的一個重要原因。

表1 不同使用性質車輛年度承保費率

(四)賠案的賠款區(qū)間分布及大案影響分析

為研究大案對賠付的影響,對分析數(shù)據(jù)中的理賠案件進行分析,其中已決案件7 034件,已決賠款金額1.26億元,其中注銷案件1 573筆,拒賠案件6筆,注銷和拒賠案件占比為22.46%;正常賠付案件5 454筆,占比77.54%。以下僅對正常賠付案件進行分析。

表2 賠款區(qū)間案件數(shù)量/金額占比情況

從賠款區(qū)間看,賠款金額1萬以下的案件(以下簡稱小額案件,下同)數(shù)量占比最高,為71.67%,而其賠款金額占比僅8.04%;賠款金額20萬以上的案件(大額案件)有120件,占比僅2.2%,賠款金額5 262萬元,占比高達41.87%。可見,大額案件對賠付的影響非常大。

從已決和未決賠款金額100萬元以上的案件(大案)看,該公司該險賠款金額100萬元以上的已決案件共5筆,賠款金額合計875萬元,占20萬及以上賠款案件的16.63%,占所有已決案件賠款的7%。未決金額100萬以上的未決案件共10筆,賠款金額合計1 841萬元,占未決賠款金額的41%。大案金額占已未決賠款總金額的16%。

通過以上分析,筆者認為,大案對道路客運承運人責任險的賠付水平影響較大,對機構該險種的經營效益影響更大。因此,分支機構在保證承保質量的情況下使該險種達到一定的保費規(guī)模(建議年保費1 000萬元以上),提高保費充足率,抵消大案影響,對該險種經營效益穩(wěn)定至關重要。

三、道路客運承運人責任險管控措施

道路客運承運人責任險為保險公司責任險的第一大險種,從該公司道客險歷年的賠付率看,基本在60%左右,加上較高的經營費用率(40%左右),該險基本處于盈虧平衡點附近。考慮到該險的發(fā)展對于帶動車險業(yè)務、保證責任險的總體保費規(guī)模、保障開辦機構的正常營業(yè)費用的重要貢獻,筆者建議通過各種管控措施,降低賠付率,改善經營效益。

第一,細分客戶市場,集中有限資源,努力發(fā)展優(yōu)質業(yè)務。鼓勵承保具有一定規(guī)模且經營效益良好的車隊業(yè)務;謹慎承保公交車和出租車業(yè)務,特別是散單業(yè)務、私人營運車業(yè)務和在山區(qū)行駛和跨省行駛的出租車業(yè)務;剔除虧損業(yè)務。

第二,加強費用管控,在綜合測算的基礎上控制該險種手續(xù)費及綜合費用率。

第三,加強險種分析,制定差異化承保條件和費用政策。盡量在每座賠償限額項下分設每座人身傷亡賠償限額、每座醫(yī)療費用賠償限額;對于賠付率較高的公交車、出租車等業(yè)務設定免賠條件,控制銷售費用。

第四,具有一定規(guī)模的分支機構,應在保證承保質量的前提下加大該險種拓展力度,提高保費充足率,取得保費規(guī)模的突破(1 000萬元以上),提高抗風險能力,保證該險種效益的相對穩(wěn)定。

第五,加強與客戶的安全生產管理互動,如定期與客戶進行承保車隊的安全檢查和安全競賽,建議客戶加大安全生產投入(例如安裝大客戶車監(jiān)控視頻系統(tǒng)等),掌握客戶風險情況,為客戶提供安全管理建議,實現(xiàn)雙方共贏。

第六,全面梳理未決賠案,擠壓理賠水分,加強理賠管理,實現(xiàn)經營效益。

[1]王沛宏.我國道路運輸承運人責任險制度發(fā)展趨勢研究[J].經濟師,2014,(9).

[2]蘇潔.承運人責任險為道路運輸系上“安全帶”[N].中國保險報,2011-07-27.

[3]劉金平.加大客運承運人責任險的思考[J].交通企業(yè)管理,2006,(5).

[責任編輯 陳丹丹]

F840

A

1673-291X(2017)21-0075-03

2017-02-07

林秀蘭(1982-),女,福建漳平人,經濟師,碩士研究生,從事金融、投資研究。

猜你喜歡

今日農業(yè)(2022年16期)2022-09-22 05:38:36

今日農業(yè)(2022年14期)2022-09-15 01:43:28

今日農業(yè)(2022年13期)2022-09-15 01:20:36

今日農業(yè)(2021年20期)2021-11-26 01:23:56

新世紀智能(英語備考)(2019年10期)2019-12-16 09:07:40

中國外匯(2019年18期)2019-11-25 01:41:50

當代水產(2019年1期)2019-05-16 02:42:02

今日農業(yè)(2019年14期)2019-01-04 08:57:40

汽車觀察(2018年12期)2018-12-26 01:05:48

中國衛(wèi)生(2016年1期)2016-01-24 07:00:03