基于DEA-Malmquist指數分析法的新三板企業分層問題研究

2017-08-07 18:16:32黃華繼黃燕寧魏光輝

邵陽學院學報(社會科學版) 2017年4期

黃華繼, 黃燕寧, 魏光輝

(安徽財經大學 金融學院, 安徽 蚌埠 233000)

?

基于DEA-Malmquist指數分析法的新三板企業分層問題研究

(安徽財經大學 金融學院, 安徽 蚌埠 233000)

文章從新三板分層的背景及意義著手,在已有的新三板企業融資效率研究成果基礎之上,利用DEA模型對新三板企業分層前后的融資效率進行縱向比較,同時對基礎層企業和創新層企業的融資效率進行橫向比較,以此來研究分層制度對新三板市場的作用以及對不同層級企業的影響程度。研究表明,新三板分層制度使得掛牌企業的技術效率得到提高,創新層企業的整體融資效率普遍要優于基礎層企業的融資效率。其中,分層的激勵效應推進了基礎層企業純技術效率的大幅提升,創新層企業則得到了更多提高規模效率的資源。研究利用DEA-Malmquist指數分析法進一步研究表明,新三板企業整體呈現出技術創新薄弱的局面,尤以基礎層企業技術衰退更嚴重,削弱了分層對于提高融資效率的作用。因此,在分層政策走向良好的趨勢下,應該繼續推進制度創新,暢通轉板機制等,不斷激勵企業主動謀發展求創新。

新三板; 企業分層; 融資績效; 數據包絡分析

中小企業是我國國民經濟發展的重要支柱,也是技術創新的重要來源,其對于國內生產總值的提高、民生的改善以及社會進步的推動都有著極大的貢獻。然近年來,中小企業融資難已成為一個日益嚴重的現實問題,在此背景下,新三板市場應運而生,其市場建設的另一個重要目標是通過交易實現社會資源優化配置。但隨著新三板市場的發展,掛牌企業質量參差不齊,深入研究其融資效果并提出應對措施,促使其成長為優質企業意義重大。為了完善多層次資本市場的健康發展,引導新三板掛牌企業的合理發展,全國股轉系統于2016年6月實行了內部分層管理,設置了三套并行的分層標準。針對不同企業的差異化特征和多元化需求,將新三板掛牌企業分為創新層和基礎層。對不同層級的企業進行差異化服務,以達到滿足不同企業發展需求的目的。鑒于此,探究新三板企業分層前后效率改進情況和政策實施效果是極具有時代意義的。

一、文獻綜述

新三板市場是全國性的場外交易市場,旨在為創新型、創業型、成長型中小企業服務,其為掛牌企業提供了股權融資、債券融資等直接融資方式,成為中小企業青睞的融資平臺。新三板市場是中國獨有的一個市場分類,但海外也有同類型的、發展比較完善的市場。

海外市場的分層主要是出于兩種需求,一種是出于對未來的提前規劃,如英國的ISDX市場;另一種則是出于市場的發展需求,如美國的納斯達克和OTC市場。國外學者關于市場分層制度的研究,主要集中在美國OTC市場實施以信息披露為主的分層標準的分層制度和NASDAQ市場實施以財務指標和流動性指標為主的分層標準的分層制度的研究。納斯達克的分層主要是基于財務和流動性指標,信息披露要求都維持較高標準,OTC市場則主要由向投資者提供的公司信息的質量和數量來決定層次的,信息披露越多、質量越高則能列在更高的板塊中,同時其最高層次OTCQX則兼顧了信息披露與財務指標的要求。

國內學者對于新三板市場的研究多側重于市場的掛牌企業融資效率以及制度創新方面,比如:分層制度,轉板制度等。張坤(2013)[1]通過對美國納斯達克市場和粉單市場的發展歷程和演變歷史的研究,得出了有關場外交易市場內部分層的啟示,對我國完善場外交易市場體系構建了思路和對策。陸泱(2013)[2]利用多元回歸模型研究了新三板企業的融資效果,發現新三板市場有助于提高企業的盈利能力,但是對企業市值的評估未起到作用,融資互動效果有待加強。關于新三板融資效率方面有諸多研究文獻,如方先明,吳越洋(2015)[3]、胡星宇(2015)[4]、張茜(2016)[5]、白一帆[6]、韓旭雯(2016)[7]等。方先明、吳越洋(2015)利用DEA模型對中小企業的融資效率進行了比較研究,發現企業在新三板掛牌前后的融資效率沒有明顯變化,且在新三板市場有過融資行為的企業技術效率要低于沒有融資的企業,提出企業要加強對資金的運營能力,政府要有效監管。胡星宇(2015)運用DEA對掛牌企業的融資效率變動趨勢進行分析,發現整體融資效率得到一定改善,提升空間很大,企業的發展必須從內部治理和外部融資環境雙管齊下。張茜(2016)選取交易活躍的33家掛牌企業并結合DEA模型研究其融資效率,得出掛牌企業大多是高純技術效率和低綜合技術效率狀態,并且掛牌企業融資效率穩步走升的結論,建議推進新三板分層并完善退市機制。白一帆(2016)對新三板市場的發展現狀及存在問題進行了理論分析,并利用DEA模型對企業的融資效率進行研究,發現整體融資效率低下,流動性和交易活躍度不足,建議完善相關制度設計。韓旭雯(2016)在利用DEA模型時創新性地用典型變量代替了原始的投入產出指標,研究表明企業的融資效率逐年遞增,大部分企業處于邊緣非效率狀態,其中科技型企業的融資效率更高,建議企業優化融資結構,注重技術創新。

關于新三板分層制度的研究,國內研究的文獻比較少。樓世元(2016)[8]運用對比分析法與案例分析法對新三板企業融資問題進行研究,發現新三板市場在一定程度上可以緩解中小企業融資難問題,且可以提高運營能力,建議完善交易制度和轉板通道。李盈(2016)[9]通過研究新三板分層與流動性的關系,得出分層制度并沒有改善市場的流動性,只是改變了流動性結構。荊新瑜(2016)[10]重點從納斯達克內部分層標準的演變歷程和分層后相關配套制度進行研究,對我國新三板分層建設提出建議,要推進配套制度。

通過對已有關于新三板研究成果的總結可以發現:現有研究成果大多側重于對新三板市場融資功能的研究,即通過面板數據對新三板企業掛牌前后的融資效率進行比較分析。本文打算將融資效率評價問題與當前熱門的新三板分層制度聯系在一起,將研究重心放在分層制度上,通過對分層前后掛牌企業融資問題的縱向比較分析以及基礎層企業和創新層企業融資效率的橫向比較分析,來驗證分層制度對新三板市場發展及掛牌企業的融資問題的作用,闡述制度創新的意義和重要性。

二、融資效率評價模型及指標選取

現有的研究成果對于企業融資績效的評價模型種類多樣,主要包含模糊綜合評價法,多元回歸分析法、熵值法和DEA(數據包絡分析)模型。新三板掛牌企業的融資效率指標有3個,包括技術效率、純技術效率和規模效率。企業的技術效率(TE)是指在給定投入的情況下能夠獲得的最大產出的能力。在規模報酬可變的條件下,技術效率可以分解為純技術效率和規模效率的乘積。

(一)融資效率評價模型概述

DEA是指數據包絡分析,它是由A Charnes,W W Cooper和E Rhodes等首先提出來,它把每一個評價對象命名為決策單元,把多重輸入輸出變量作為決策單元的投入產出指標體系,以此來評價決策單元的相對有效性。這個方法的本質是判斷決策單元是否處于生產可能集的“生產前沿面上”。生產函數分為兩種,一種是平均生產函數,另一種就是DEA所要研究的前沿生產函數。前沿生產函數是指投入最少的情況下,能夠得到的最大產出,達到了帕累托最優狀態。常見的DEA模型包括CCR模型、BCC模型以及Malmquist指數分析法。

DEA模型有三個明顯的優勢:一是它不需要確立各個指標變量之間的關系,建立模型,同時也不受變量的單位的影響,可以直接根據投入產出指標得出結果,具有客觀性;二是DEA模型測度的是相對有效性,更具有現實參考價值;三是DEA模型可以對決策單元進行優化,其輸出結果可以對每一個指標的方向和數量上給予調整。

(二)投入產出指標體系選擇

1.投入指標

①資產總額。資產總額是指企業擁有或者是控制的全部資源,包括固定資產、流動資產及長期投資等。倘若企業發生了債權融資或是股權融資都將導致資產負債表產生變化,因此資產總額可以反映出企業融資規模的大小。

②主營業務成本。主營業務成本是指企業在生產和銷售與主營業務有關的產品和服務時投入的成本。企業在新三板融入的資金是否得到了有效合理的利用,在這項指標里可以反映。資金的使用率就決定了企業的融資績效。

③資產負債率。資產負債率是指企業負債總額與資產總額的比值。它反映了一個企業的資本結構合理與否。如果資產負債率過高,說明債券融資規模更大,會產生財務風險;如果資產負債率過低,較低的財務杠桿將不利于企業規模擴張,限制其發展能力。不同的融資方式會導致不同的資本結構,融資效率也將會有很大差異。

2.產出指標

①凈資產收益率。凈資產收益率可以用來衡量企業運用自有資本的效率,是一個衡量盈利能力的指標。凈資產收益率越高,表示企業產出能力越強。一般企業年報里披露的是加權平均凈資產收益率指標。

②營業收入增長率。這里指的是主營業務收入增長率,主營業務收入增長率是衡量企業成長狀況和發展能力的重要指標。主營業務收入是企業收入來源的核心,其增長率越快則表明企業的發展潛力越大,反映出其對資金的高使用效率。

③總資產周轉率。總資產周轉率是主營業務收入與期初期末平均資產總額的比值,反映了企業的營運能力。總資產周轉率越高,說明企業管理水平較高,資金的流轉速度越快,利用率越高。

三、實證研究

(一)樣本選取與數據來源

研究選擇在新三板市場有過定向增發,股權質押融資等實質融資行為的交易活躍的企業充當樣本企業。另外,考慮到數據的完整性、真實性和可獲得性,從wind數據庫以及全國中小企業股份轉讓系統進行搜集和整理,選取了七星科技、圣泉集團等33個新三板掛牌企業的年報,時間跨度是從2014年到2016年。在2016年6月,新三板分層制度正式落實,將新三板企業分為基礎層和創新層。因此,本文選取的33家樣本企業包括了15家創新層企業和18家基礎層企業。

(二)實證結果分析

1.新三板掛牌企業在分層前后融資效率的對比分析

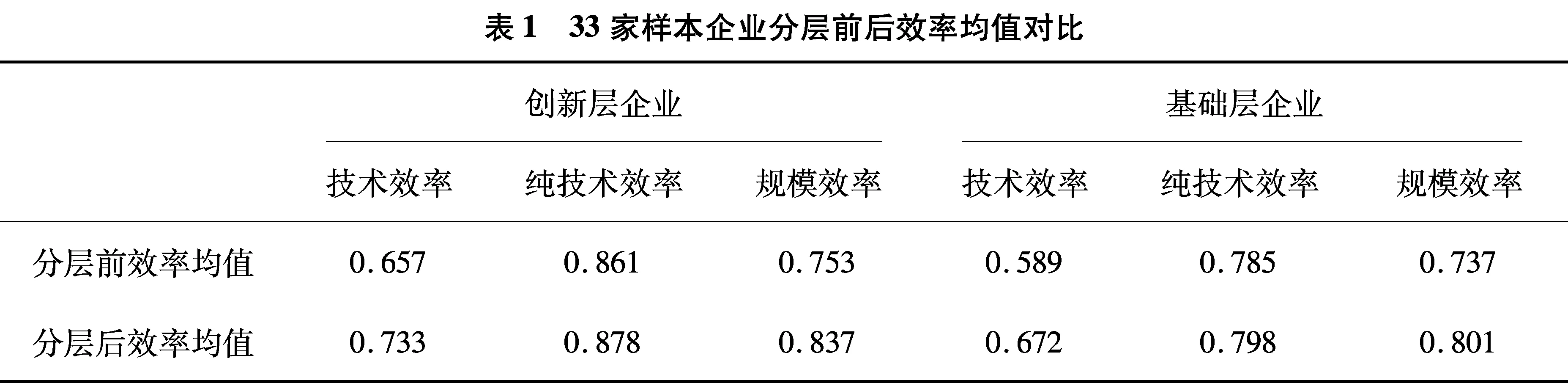

2014年新三板引入做市商制度,一定程度上改善了新三板市場的流動性問題。本文選取的33家樣本企業財務數據均是以2014年為起點,在此條件下分析創新層和基礎層企業在分層前后的融資效率均值變化情況。為了方便對比分析,取分層制度落實的前兩年即2014和2015年的融資效率均值作為企業分層前的融資效率值,取分層后的第一年即2016年的融資效率均值作為企業分層后的融資效率值。通過利用DEAP2.1軟件的運行計算,根據輸出結果整理得出下表:

由表1可以看出評價企業融資效率的三項指標,包括綜合技術效率、純技術效率和規模效率較分層制度實施前都略有所增長。分層后,技術效率提高的創新層企業有8家,純技術效率提高的有9家,規模效率提高的有7家,占樣本企業總數的比例分別為53.33%,60.00%,46.67%;分層后,技術效率提高的基礎層企業有10家,純技術效率進步的企業有12家,規模效率進步的企業有8家,占樣本企業總數的比例分別為55.56%、66.67%、44.44%。雖然各項效率指標值的增長幅度都比較小,但是從企業數量上來看融資效率的進步,企業融資效率水平提升空間很大。可能是由于研究時間周期較短,分層這一利好政策的積極效果還沒有明顯釋放出來。但是,分層制度對于新三板掛牌企業融資效率的正反饋作用不容忽視,其完善著場外交易市場的投融資功能。實證結果表明:無論是創新層企業或基礎層企業都于新三板分層制度中獲益匪淺,分層不是對企業質量的簡單劃分,而是在試圖通過內部分層促進新三板市場的迅速發展。

2.創新層企業與基礎層企業融資效率對比分析

為了深入研究分層制度的意義,三套并行的分層標準的政策初衷以及分層是否順應當前新三板市場的發展趨勢或符合資本市場的發展規律,本文對創新層樣本企業和基礎層樣本企業的融資效率進行橫向比較。結果如下:

由表2可以看到33家樣本企業的技術效率均值都在2015年有所下降,在2016年提高且較2014年增長近一個百分點。因為2014年新三板引入做市商制度,增加了交易市場的流動性,使得企業的融資成本降低,從而融資效率提高。到2015年時,做市商制度帶來的短期推動作用開始平穩,因此2015年融資效率均值略有下降。直到2016年新三板分層制度的落實,進一步完善了投融資功能,技術效率又有了小幅度提高。創新層樣本企業三年間只有三家企業達到了技術效率相對有效,占比26.67%。基礎層樣本企業2014年有3家達到了技術效率相對有效,2015年有4家,2016年增加到8家,占比44.44%。這說明基礎層企業并不缺少優質企業,分層的本質其實是風險分層管理,三套分層標準分別以財務指標,流動性指標,成長性指標為導向,目的是便于差異化服務與監管,實現合理的資源配置。

2016年是新三板首度實行分層制度的年份,創新層有4家(26.67%)樣本企業技術效率達到最優,明顯低于基礎層的8家(44.44%)。但是基礎層樣本企業處于低效率的企業有6家(33.33%),高于創新層企業的3家(20.00%);處于較低效率的樣本企業有4家(22.22%),低于創新層企業的5家(33.33%)。技術效率均值低于0.8的,創新層企業和基礎層企業占比基本一致。由此可以看出:基礎層企業的質量參差不齊,融資效率差異較大;創新層企業具有更多的較高效率企業。這體現了分層制度能吸引優質企業積聚在一個共同的融資平臺,對劣質企業產生激勵作用,優勝劣汰效果明顯。

由表3可以看出33家企業從2014到2015年的純技術效率值均是先降后增,且2016年的純技術效率均值較2014年都略有增長。從2015到2016年的效率變化情況來看,純技術效率均值增長幅度較大,其中尤以創新層樣本企業增長得更為明顯,增長近兩個百分點且高于基礎層近一個百分點。由于分層機制的實施,監管機構對創新層和基礎層這兩種不同層級的企業進行差異化的服務與監管,政策傾斜程度及企業品牌效益等都會有很大區別,創新層對基礎層產生巨大的激勵效應。為了尋求企業的快速發展,獲得市場的認可,掛牌企業爭相進行改革,在公司治理結構、信息披露規范、企業營運管理等方面都取得了一定成效,掛牌企業整體純技術效率提高。

從2016年的數據統計情況來看,創新層樣本企業有8家(53.33%)達到了純技術效率相對有效,其中有4家企業技術效率不是最優,說明其規模效率沒有達到相對有效,這些企業當前的技術投入與管理水平和企業的生產規模不匹配,應當適當調整規模;基礎層樣本企業有9家(50.00%)達到了純技術效率相對有效,其中只有一家規模效率沒有達到帕累托最優。說明分層標準確實將不同需求的企業給予了合理的劃分。創新層企業的創新和成長能力較基礎層更強一些,分層前的統一管理標準已經無法滿足其發展的資源需求。分層給予優質企業更多投資者的關注、融資機會,從而匹配其較高的純技術效率。

由表4可以看出過半數的掛牌企業處于規模報酬遞增的狀態,處于規模報酬不變的企業數量相對較少,其中也有個別企業處于規模報酬遞減階段。這說明新三板掛牌企業仍有較大的融資需求,處于早期生產擴張階段的企業都需要融入大量資金來進行運作。對于個別規模報酬遞減的企業不要急于擴張,應該將資金運用在技術研發、產品或服務創新上,進一步規范公司治理結構,走集約化發展路線,提高資金利用率。

3.DEA非有效統計分析

選取2016年的DEA運算結果對創新層企業和基礎層企業的非DEA有效情況進行描述性統計分析,結果如下:

從表5中的投入指標角度分析,相對于需要微量調整的資產總額,資產負債率這一投入指標需要調整的幅度更大。資產負債率反映資本結構是否合理,合理的資本結構會對企業的產出作用明顯,進而影響融資效率。當前新三板市場的融資渠道單一,大多為定向增發的股權融資,缺乏適當的財務杠桿必然導致融資額度不足或融資效率低下。

從產出指標角度分析,近50%的創新層企業和基礎層企業在凈資產收益率上產出不足、說明企業把資產轉化為利潤的能力不強,利潤增長速度跟不上凈資產增長速度。此外,二者在營業收入增長率上也存在著明顯的產出不足。主營業務競爭能力不突出,收入增長不足,表明企業在經營管理過程中缺乏對資金的充分利用,沒有對投資項目進行可行性分析,融入的資金可能存在閑置,導致主營業務成長性不強,因此出現產出不足、融資效率不高的情況。

4.Malmqusit全要素生產率指數分析

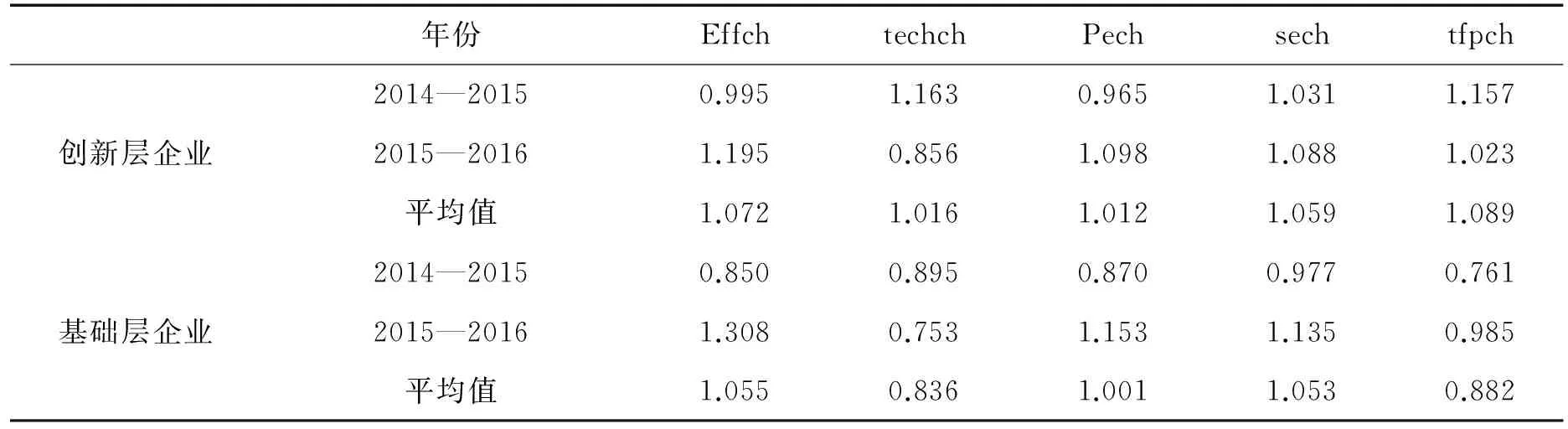

取2014到2016年33家樣本企業構成的面板數據,利用DEAP2.1軟件測算得出創新層企業以及基礎層企業的全要素生產率變動情況及其構成變動情況,結果如下表:

表6 33家企業各年全要素生產率變動及其構成平均情況

從表6可以看出,創新層企業的全要素生產率處于持續增長的狀態,全要素生產率變化大于1,2016年的增長幅度較2015年略有下降。再觀察其各項分解指標,2015年技術進步大于1,增長了16.3%,2016年卻出現了明顯的技術衰退。從技術效率變化指標來看,2015年技術效率降低,2016年技術效率和純技術效率均有所改善,規模效率變化始終大于1,且2016年的增速高于2015年,說明企業大多處于規模報酬遞增階段,規模效率在逐步提高。實證表明分層制度的實施使得企業的純技術效率以及規模效率都得到了改善,但是由其帶來的融資效率的增長因為技術衰退有所削弱,一定程度上掩蓋了分層制度對完善投融資功能的作用。

基礎層企業在分層前后各項效率指標變化明顯。2015年技術效率及其分解指標變化都是小于1,說明基礎層企業處于初創期,其不穩定的經營模式以及不夠規范的治理結構降低了資金的利用率,企業規模與最優規模間差距巨大。2016年其技術效率及其分解指標變化都大于1,各個效率值呈現正增長。說明分層不僅給予了盈利性、成長性、流動性強的企業更好的融資平臺,也對相對劣勢的企業產生了激勵效應。

四、結論與建議

(一)研究結論

基于DEA模型和Malmquist指數分析法的測算與分析,本文得出以下結論:

1.新三板掛牌企業在分層后較分層前融資效率略有提高。其中技術效率包括純技術效率和規模效率在內的各項分解指標效率均值都有所增長,尤其以規模效率增長得最快。大多數企業仍處于規模報酬遞增階段,分層之后,投資者與企業之間的信息不對稱降低,融資成本降低,融資行為更加活躍。新三板分層制度可以較好地滿足不同發展階段企業的融資需求,完善了投融資功能。

2.基礎層企業資效率差異化特征明顯;創新層企業的經營模式相對穩定,治理結構更加規范,融資效率值各個區間分布相對均勻。分層后,基礎層企業技術效率達到最優的企業數量增速更快。說明分層制度的本質在于風險分層管理,分層對于掛牌企業的激勵效應將促使企業更加注重自身規范發展。

3.三套并行的分層標準分別側重于企業的盈利能力,成長能力以及流動性。創新層在享受著更多優質資源的同時,也面臨著更嚴苛的掛牌條件。分層后,創新層企業在治理結構,營運模式及信息披露上愈加規范,純技術效率大幅上升。基礎層企業由于分層的激勵效應也提高了經營管理水平。

4.新三板掛牌企業的融資行為雖然存在一定盲目性,導致資金使用率不高,但分層設定的差異化服務與監管使得各類企業都可以以合理的成本獲得融資機會。此外,分層之后帶來的投資者關注度、品牌效應、降低的信息不對稱都利于交易的活躍,因此分層背景下掛牌企業的融資效率水平均呈現正增長。然而技術衰退掩蓋了整體融資效率水平的提高的事實。

(二)建議

1.不斷完善新三板分層制度。根據當前我國經濟發展形勢及新三板發展趨勢,不斷調整分層標準,建立多元化的分層標準體系以適應各類企業在不同發展階段的融資需求。

2.完善做市商制度,改善新三板市場流動性問題。雖然分層對于完善資本市場的定價功能、投融資功能以及資源配置功能具有重大意義,但是分層制度的推行并不是為了解決流動性問題而制定的,其僅僅是影響了流動性結構,會對基礎層企業的交易活躍度產生一定負面影響。

3.繼續推進制度創新,暢通轉板制度。新三板分層制度是轉板制度運行的基礎條件,轉板是在不同層次的板塊之間搭建了一個有效聯系的平臺。可以增加創新層的企業投資者的積極性,亦是對掛牌企業的一種激勵與鞭策。

4.完善退市機制,對企業進行淘汰,避免資源浪費。我國資本市場缺乏完整的退市機制,新三板市場上存在著一些沒有任何融資行為的虛設企業,卻占據著市場資源,降低了資源配置效率。應該借鑒納斯達克市場的經驗,對于劣質企業強制退市,如此才能夠促進良性競爭,增加市場活躍度。

5.對創新層和基礎層實行差異化的投資者準入門檻,拓寬企業融資渠道,改善企業融資結構,使交易行為頻繁,提高流動性。

[1]張坤.場外交易市場內部分層:美國的經驗和啟示[J].武漢金融,2013,(3):50-53.

[2]陸泱.中小企業在新三板的融資效果分析[D].上海:上海交通大學,2013.

[3]方先明,吳越洋.中小企業在新三板市場融資效率研究[J].經濟管理,2015,(10):42-51.

[4]胡星宇.我國新三板市場對于中小企業融資效率影響的實證分析-基于數據包絡分析法[D].廣州:廣東外語經貿大學,2015.

[5]張茜.我國新三板掛牌企業融資效率比較的實證研究[D].太原:山西財經大學,2016.

[6]白一帆.基于DEA模型的新三板企業融資效率研究[D].南京:南京大學,2016.

[7]韓旭雯.基于DEA模型的企業融資效率評估——以新三板掛牌企業為例[D].濟南:山東大學,2016.

[8]樓世元.我國中小企業依托新三板的融資績效分析[D].武漢:湖北省社會科學院,2016.

[9]李盈.新三板分層制度實施對流動性的影響[J].現代經濟信息,2016,(2):264-264.

[10]荊新瑜.我國新三板分層制度及國際借鑒研究[D].南京:東南大學,2016.

Research on Layered Levels of New Three-board Enterprise Based on DEA-Malmquist Index Analysis

HUANG Huaji, HUANG Yanning, WEI Guanghui

(School of Finance, Anhui Finance and Economics University, Bengbu 233000, China)

Based on the background and significance of the new three-board stratification, this paper makes a vertical comparison of the financing efficiency of the new three-board enterprise before and after the stratification of the new-three board enterprises on the basis of the previous studies on their financing efficiency. At the same time, a horizontal comparison between the financing efficiency of the basic-level enterprises and the innovation-layer enterprises is made to study the influence of the layered system on the role of the new three-board market and the impact of different levels of enterprises. The research shows that the new three-board stratification system has improved the technical efficiency of the listed enterprises, and the overall financing efficiency of the innovation-oriented enterprises is generally better than the financing efficiency of the basic-level enterprises. The net technical efficiency of the basic-level enterprises has been greatly improved by the incentive effect of stratification, while innovation-level enterprises have got more resources to improve the scale of efficiency. Further research by DEA-Malmquist index analysis shows that the new-three board enterprises generally turn on a situation of weak technological innovation, and the technological decline in the basic-level enterprises is more serious, which undermines the effect of stratification on improving the financing efficiency. Therefore, in the pleasant trend of stratified policy, it is expected to continuously promote the system innovation, smooth transfer mechanism, and constantly encourage enterprises to seek innovation and development.

new-three board; enterprise stratification; financing performance; data envelopment analysis

2017-05-17

安徽省教育廳人文社科重點項目(SK2016A0010);安徽財經大學研究生科研創新基金(ACYC2016065)

黃華繼(1965—),男,安徽歙縣人,安徽財經大學教授,碩士生導師。黃燕寧(1993—),女,安徽合肥人,安徽財經大學碩士研究生。魏光輝(1994—),男,江蘇沛縣人,安徽財經大學碩士研究生。

F830.91

A

1672—1012(2017)04—0070—08

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

甘肅教育(2020年14期)2020-09-11 07:57:42

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

中國衛生(2016年7期)2016-11-13 01:06:26

中國衛生(2016年11期)2016-11-12 13:29:18

中國衛生(2016年9期)2016-11-12 13:27:58

時代英語·高二(2015年1期)2015-03-16 00:08:11