信息真實性與證券市場會計監(jiān)管

——基于股權(quán)投資信息披露規(guī)則的研究

2017-08-08 05:12:46莫彩華吳晶晶戴德明

中國軟科學 2017年7期

周 華,莫彩華,吳晶晶,戴德明

(中國人民大學 商學院,北京 100872)

?

信息真實性與證券市場會計監(jiān)管

——基于股權(quán)投資信息披露規(guī)則的研究

周 華,莫彩華,吳晶晶,戴德明

(中國人民大學 商學院,北京 100872)

信息真實性是證券監(jiān)管的基石。我國從境外資本市場借鑒而來的會計規(guī)則存在復雜化和彈性化的傾向,這一動向?qū)ψC券市場的潛在影響值得重點關(guān)注。本文從股權(quán)投資信息披露規(guī)則入手,對現(xiàn)行信息披露規(guī)則進行理論分析和實證檢驗。研究發(fā)現(xiàn),上市公司可能存在按管理層意圖列報股權(quán)投資收益的現(xiàn)象,這影響了會計信息的真實性和可靠性;投資者難以識別上市公司的財務技巧,證券市場存在“誤定價”現(xiàn)象。本文提出金融監(jiān)管應當注重建立以信息真實性為基礎(chǔ)的監(jiān)管制度,唯如此,方可建設(shè)形成公開、公平、公正的證券市場。

信息真實性;證券信息披露;股權(quán)投資;法律事實;金融預期

一、引言

2017年2月,中國證監(jiān)會在國務院新聞辦公室舉行的新聞發(fā)布會上,就國際板何時開放這一問題做出如下回應:“推進國際板的建設(shè)……還有一些技術(shù)性的障礙。比如會計準則,因為境外注冊的公司,有的是遵循美國的會計標準,有的是歐盟的標準,還有一些其他的國際會計標準。這些標準到了中國境內(nèi)要做相應的調(diào)整,還不能完全適用。”這一表態(tài)正確地反映了當前會計準則的困境。長期以來,理論界圍繞國際財務報告準則(International Financial Reporting Standards,IFRS)和美國證券市場上的公認會計原則(Generally Accepted Accounting Principles,GAAP)的理論框架和具體規(guī)則存有較大爭議[1]。以同時并存的4套股權(quán)投資披露規(guī)則為例:20世紀60年代以前,成本法(cost method)一直是主導性的披露規(guī)則;但隨著未達控股比例的股權(quán)投資日益增多,權(quán)益法(equity method)遂得以在70年代進入公認會計原則;20世紀90年代,公認會計原則又推出了“交易性金融資產(chǎn)”和“可供出售金融資產(chǎn)”這兩套規(guī)則。至此,股權(quán)投資的4種信息披露規(guī)則得以成型。企業(yè)可按照管理層意圖選用披露規(guī)則,報告不同的資產(chǎn)和利潤數(shù)據(jù)。安然事件爆發(fā)后,美國證監(jiān)會曾對GAAP的復雜化問題展開調(diào)查。次貸危機爆發(fā)后,國際社會也曾對IFRS和GAAP的順周期效應等缺陷展開反思。但會計規(guī)則的彈性化問題依然未得到妥善解決。借鑒上述兩套規(guī)則形成的我國股權(quán)投資信息披露規(guī)則同樣存在類似問題。日益復雜的證券信息披露規(guī)則能否提升信息披露質(zhì)量?上市公司是否有可能利用披露規(guī)則的彈性進行盈余管理?該盈余管理行為能否被證券市場識別,對證券披露的真實性又有何影響?對這些問題的回答成為完善證券信息披露規(guī)則和監(jiān)管規(guī)則的前提。

證券市場是信息驅(qū)動的市場,如實披露是證券監(jiān)管的核心原則。本文梳理了上述4套股權(quán)投資信息披露規(guī)則,發(fā)現(xiàn)權(quán)益法最令人費解。國際會計準則理事會曾于2011年發(fā)布研究計劃稱,對權(quán)益法的理論基礎(chǔ)及相關(guān)信息的有用性展開研究,但沒有取得進展。該機構(gòu)不得不在2016年5月宣布推遲研究計劃。至今,權(quán)益法仍是證券信息披露規(guī)則中的一大懸疑。

已有國外文獻研究表明,隨著投資方權(quán)益法下投資收益的增加,分析師盈余預測的偏誤也不斷增大,信息不對稱程度加劇[2]。還有文獻對比分析了權(quán)益法和比例合并法、公允價值計量法,發(fā)現(xiàn)后兩種方法均比權(quán)益法更具價值相關(guān)性[3]。這些文獻對信息真實性和可靠性關(guān)注較少,因而未能闡明這種相關(guān)性反映的是企業(yè)真實價值還是投資者對盈余的“功能鎖定(functional fixation)”。此外,權(quán)益法規(guī)則在我國資本市場的實施效果如何,是否被用于盈余管理,這一問題尚待實證檢驗。有鑒于此,本文從證券監(jiān)管的信息真實性原則出發(fā),對股權(quán)投資權(quán)益法的披露規(guī)則在證券市場中的應用現(xiàn)狀進行理論分析和實證檢驗。

二、理論分析與研究假設(shè)

權(quán)益法披露規(guī)則存在一定彈性,這使其容易被投資方用于盈余管理,影響了相關(guān)信息的真實性和可靠性。分述如下。

第一,權(quán)益法的適用范圍具有較大彈性,賦予了管理層自行選擇是否以及何時采用權(quán)益法的自由度,使企業(yè)得以借助權(quán)益法來調(diào)節(jié)財務業(yè)績[4]。梳理權(quán)益法規(guī)則的演變過程可知,其核算范圍一直存在爭議[5]。在美國,會計原則委員會和證監(jiān)會在權(quán)益法的起始適用標準上產(chǎn)生了巨大分歧,前者傾向于10%的比例標準,后者則傾向于25%的比例標準。

就我國證券信息披露規(guī)則而言,權(quán)益法的適用范圍經(jīng)歷了從持股比例標準向“重大影響”標準的轉(zhuǎn)變,但這兩項標準均可能受管理層意圖的影響。就持股比例標準而言,企業(yè)可通過小幅變更股權(quán)比例,在權(quán)益法與成本法之間“切換”,從而實現(xiàn)盈余管理[6]。就“重大影響”標準而言,會計準則要求投資方結(jié)合持股比例、被投資方的公司治理結(jié)構(gòu)等因素對是否構(gòu)成“重大影響”進行綜合判斷。這表明,“重大影響”的判斷缺乏明確標準,容易受管理層意圖的“重大影響”。我們對商業(yè)銀行的調(diào)研結(jié)果顯示,很多貸款企業(yè)會選擇盈利狀況良好的企業(yè)進行股權(quán)投資,然后利用權(quán)益法規(guī)則將被投資方的資產(chǎn)和業(yè)績計入自己的財務報表,從而做大規(guī)模和利潤,以獲得更多貸款。由于這些被投資方通常為有限責任公司,因此投資方能夠與其協(xié)商確定表決權(quán)比例,從而以較低的持股比例來獲得對被投資方的“重大影響”。

第二,準則要求投資方根據(jù)被投資方“可辨認凈資產(chǎn)的公允價值”調(diào)整被投資方的賬面利潤,并據(jù)此計算相關(guān)投資收益。可見,企業(yè)在計算權(quán)益法下投資收益的金額時擁有一定的自由度。公允價值的引入加大了權(quán)益法披露規(guī)則的彈性,使企業(yè)的盈余管理行為變得更容易。

企業(yè)的價值主要取決于其在核心業(yè)務活動中調(diào)度資產(chǎn)、創(chuàng)造收益的經(jīng)營能力。核心經(jīng)營業(yè)績的下滑意味著企業(yè)核心業(yè)務的發(fā)展前景不容樂觀。在這種情形下,彈性化的權(quán)益法規(guī)則容易被企業(yè)用于盈余管理,從而幫助其避免虧損或利潤下滑[7]。因為只要被投資方存在賬面利潤,投資方便可采用權(quán)益法,依其持股比例記錄相應的“分享份額”,從而增加其自身的賬面利潤。據(jù)此,提出假設(shè)1。

假設(shè)1:企業(yè)采用權(quán)益法所記載的投資收益與其核心經(jīng)營業(yè)績負相關(guān)。

從法學原理上看,在投資方出資之后,該出資便形成被投資方的企業(yè)法人財產(chǎn)權(quán),而投資方僅憑其出資擁有股東權(quán)。權(quán)益法混淆了法律主體之間權(quán)利義務的界限,其記賬行為缺乏法律依據(jù)(原始憑證),因此相關(guān)信息無法反映企業(yè)真實的財產(chǎn)權(quán)利和經(jīng)營成果[8]。投資方對權(quán)益法下的投資收益沒有現(xiàn)金要求權(quán),該項收益可能是“紙上富貴”,會在一定程度上扭曲賬面業(yè)績[9-10]。可見,盡管權(quán)益法有可能被用于彌補賬面業(yè)績的不足,但這種“揚湯止沸”式的行為只能暫時掩蓋真實的經(jīng)營狀況,難以長期持續(xù)下去。另外,若被投資方出現(xiàn)虧損,或投資方因變更持股比例而從權(quán)益法轉(zhuǎn)為其它披露方法,那么,權(quán)益法的投資收益將從財務報表中瞬間消失。據(jù)此,提出假設(shè)2。

假設(shè)2:權(quán)益法的投資收益不能提高企業(yè)賬面利潤的可靠性,即,采用權(quán)益法的公司和未采用權(quán)益法的公司在應計盈余的持續(xù)性方面沒有顯著差別。

若假設(shè)1和假設(shè)2成立,那么隨之而來的問題便是,證券市場能否識別企業(yè)利用權(quán)益法進行業(yè)績調(diào)節(jié)的財務技巧?投資者能否正確看待權(quán)益法信息,并對其進行合理定價?

為探究證券市場的定價行為,我們借鑒價值相關(guān)性領(lǐng)域的研究文獻,對權(quán)益法信息與股票價格的關(guān)系進行檢驗。國外已有文獻考察了權(quán)益法下投資收益的價值相關(guān)性,但研究結(jié)論存在分歧[2-3]。可見,投資者對權(quán)益法信息作何反應是一個實證問題,有待利用中國資本市場的數(shù)據(jù)進行檢驗。

理論上,會計盈余的價值相關(guān)性主要源于其對未來盈余的預測能力[11]。根據(jù)前述的理論分析,權(quán)益法下投資收益的可靠性較差,無法提高企業(yè)賬面利潤的持續(xù)性,因此該項投資收益也無法提升當期利潤對未來盈余的預測能力。證券市場若能夠識別上市公司的財務技巧,則不會對權(quán)益法信息做出積極反應。因此,提出假設(shè)3。

假設(shè)3:股票回報與權(quán)益法下的投資收益不存在顯著的相關(guān)關(guān)系。

三、研究設(shè)計

(一)變量計算與定義

表1列示了實證研究部分涉及的變量及其含義。我們借鑒Barua等人的研究結(jié)論[12],將核心經(jīng)營業(yè)績(CE)定義為“營業(yè)收入—營業(yè)成本—銷售費用—管理費用—營業(yè)稅金及附加”。

(二)模型設(shè)計

為檢驗假設(shè)1(即權(quán)益法的投資收益與核心經(jīng)營業(yè)績負相關(guān)),建立模型1。

Invr_eqait=λ0+λ1CEit+λ2Invr_eqait-1+λ3Acca_elseit+λ4LOGSIZEit-1+λ5LEVit-1+λ6MBit-1+εit

(1)

其中,權(quán)益法的投資收益(Invr_eqa)是因變量,核心經(jīng)營業(yè)績(CE)是關(guān)鍵自變量。我們還加入了上期權(quán)益法的投資收益(Invr_eqa),其它應計盈余(Acca_else),公司規(guī)模(LOGSIZE),資產(chǎn)負債率(LEV)和市凈率(MB)等控制變量。根據(jù)假設(shè)1,核心經(jīng)營業(yè)績(CE)的系數(shù)預期為負。為進一步探究企業(yè)利用權(quán)益法進行盈余管理的內(nèi)在機理,本文根據(jù)核心經(jīng)營業(yè)績(CE)本期值與上期值的差額,將權(quán)益法下投資收益為正的樣本分成“核心業(yè)績增長組”和“核心業(yè)績下滑組”,并對模型1進行回歸,以考察核心業(yè)績不同的企業(yè)的盈余管理行為是否存在區(qū)別。

表1 變量定義表

會計信息可靠性的相關(guān)文獻指出,盈余持續(xù)性和可靠性存在顯著的正相關(guān)關(guān)系,即盈余持續(xù)性越高,可靠性越高。因此盈余持續(xù)性是反映可靠性的重要指標之一[14]。為檢驗假設(shè)2,構(gòu)建如下模型[13]。

Niit+1=θ0+θ1Accait+θ2Acca·Dum_eqit+θ3Niit+θ4Ni·Dum_eqit+θ5Dum_eqit+εit

(2)

Ni_elseit+1=ρ0+ρ1Acca_elseit+ρ2Acca_else·Dum_eqit+ρ3Ni_elseit+ρ4Ni_else·Dum_eqit+ρ5Dum_eqit+εit

(3)

我們在模型2中加入權(quán)益法的虛擬變量(Dum_eq)及其與應計盈余的交互項(AccaDum_eq),以檢驗權(quán)益法是否能夠提高應計盈余的可靠性。模型3檢驗各期其它應計盈余(Acca_else)之間的關(guān)系,并通過與模型2的跨模型對比確定權(quán)益法的投資收益所帶來的“增量持續(xù)性”。根據(jù)假設(shè)2,交互項Acca·Dum_eq的系數(shù)θ2和Acca_else·Dum_eq的系數(shù)ρ2預期不顯著。

為檢驗假設(shè)3,探究證券市場對權(quán)益法下投資收益信息的定價行為,我們借鑒Ohlson[15],得到基本模型4。在該模型中,企業(yè)的市場價值(MVE)是賬面凈資產(chǎn)(BVE)、綜合收益(包括凈利潤NI和其他綜合收益OCI)以及股利分配凈額(d)的函數(shù)。

(4)

在模型4的基礎(chǔ)上,將凈利潤拆分成現(xiàn)金盈余和應計盈余,并將應計盈余進一步分解為權(quán)益法的投資收益和其它應計盈余,得到模型5。

(5)

最后將第t期和t-1期的模型5作差,得到市場回報模型,加入控制變量后可得模型6。

Retit=β0+β1Accm_elseit+β2Invr_eqmit+β3Cfomit+β4DAccm_elseit+β5DInvr_eqmit+β6DCfomit+β7Ocimit+β8DOcimit+β9LOGSIZEit-1+β10LEVit-1+β11MBit-1+εit

(6)

其中,因變量Ret是指以t期5月1日至t+1期4月30日為時間區(qū)間所計算出來的年度股票回報率。其他變量的含義參見表1。若假設(shè)3成立,回歸系數(shù)β2預期不顯著。

四、樣本數(shù)據(jù)和描述統(tǒng)計

(一)樣本選取

本文選取2007-2014年滬深股市非金融行業(yè)上市公司作為研究樣本。以2007年為起點,是因為新企業(yè)會計準則自2007年開始實施,權(quán)益法規(guī)則發(fā)生了較大變化。剔除存在變量缺失值的樣本,并刪除上下1%分位數(shù)極端值以后,得到8962個有效樣本。股票價格數(shù)據(jù)來自國泰安經(jīng)濟金融研究數(shù)據(jù)庫(CSMAR),其它數(shù)據(jù)來自瑞思金融研究數(shù)據(jù)庫(RESSET)。

(二)描述統(tǒng)計

表2、表3分別報告了重要變量的描述統(tǒng)計結(jié)果和權(quán)益法披露規(guī)則在中國的應用情況。自2007年以來,權(quán)益法的披露規(guī)則在中國得到了廣泛應用,采用權(quán)益法的樣本公司的比例有近60%。權(quán)益法下的投資收益(Invr_eqa)均值大于零,投資收益為正數(shù)的企業(yè)占所有采用權(quán)益法的企業(yè)的比例為68%,說明整體而言,采用權(quán)益法披露股權(quán)投資收益能“拉升”賬面業(yè)績。作為對比,其它應計盈余(Acca_else)的均值為-0.006,初步表明權(quán)益法的投資收益與其它應計盈余之間具有互補性。此外,若剔除權(quán)益法的投資收益,中國上市公司的虧損比例將從13%上升至24%,近半數(shù)(46%)的虧損公司利用權(quán)益法扭虧。

表2 描述統(tǒng)計

表3 權(quán)益法在中國的實施情況分析

(三)相關(guān)系數(shù)

表4報告了模型1、模型6的相關(guān)系數(shù)。其中,右上角為Spearman相關(guān)系數(shù),左下角為Pearson相關(guān)系數(shù)。單變量分析結(jié)果初步支持我們的研究假設(shè)。

五、實證分析結(jié)果

以下報告各模型的回歸系數(shù)和Roger t值(按企業(yè)進行分組)。我們在模型中控制了公司、行業(yè)、年度層面的固定效應。

(一)權(quán)益法披露規(guī)則與盈余管理

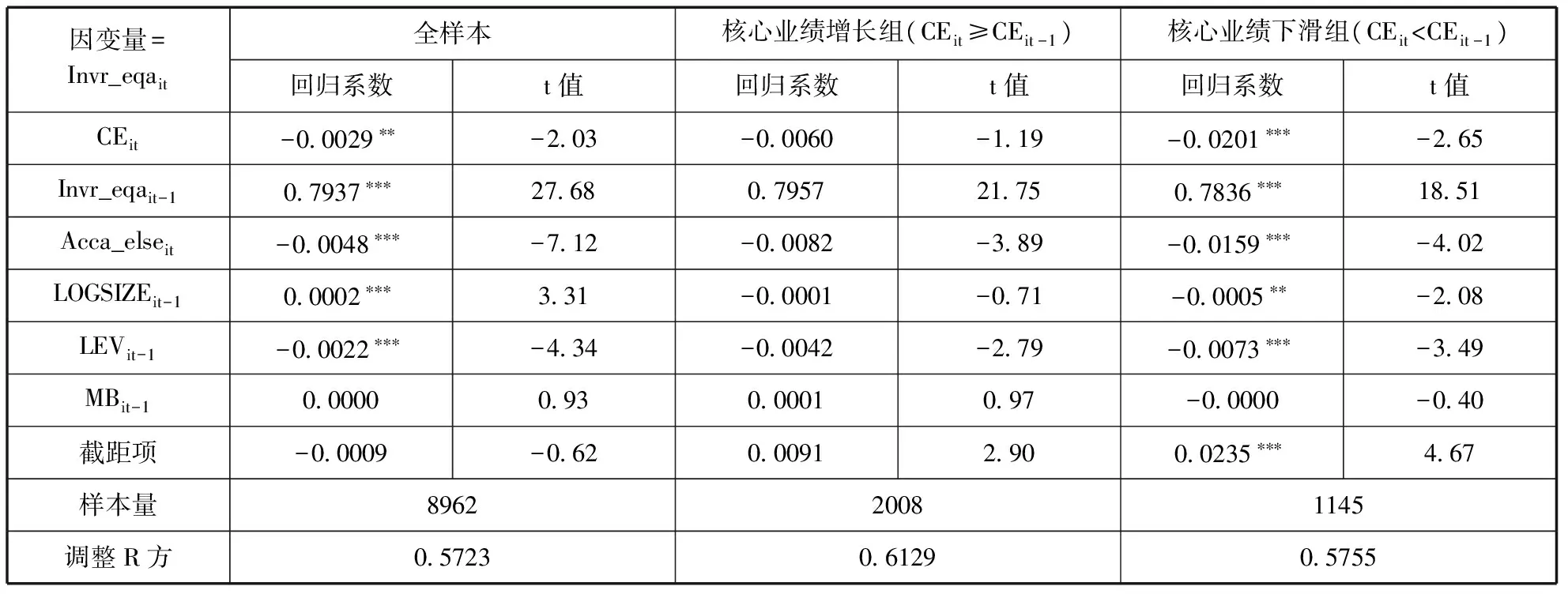

表5報告了模型1的回歸結(jié)果。從全樣本來看,核心經(jīng)營業(yè)績(CEit)的系數(shù)顯著為負,表明企業(yè)權(quán)益法下的投資收益與其核心經(jīng)營業(yè)績負相關(guān),符合假設(shè)1。其它應計盈余的系數(shù)顯著為負,表明除權(quán)益法投資收益外的應計盈余越低,權(quán)益法投資收益越高,兩者存在替代關(guān)系。進一步地,“核心業(yè)績增長組”和“核心業(yè)績下滑組”的結(jié)果顯示,當核心業(yè)績增長時,沒有證據(jù)表明企業(yè)利用權(quán)益法進行盈余管理;而當核心業(yè)績下滑時,權(quán)益法下的投資收益與核心經(jīng)營業(yè)績顯著負相關(guān)。可見,權(quán)益法通常被核心經(jīng)營業(yè)績較差的企業(yè)用于正向的盈余管理。這一結(jié)論與已有研究發(fā)現(xiàn)的企業(yè)會采取各種措施使其賬面利潤保持穩(wěn)定的結(jié)論一致[16]。

表4 相關(guān)系數(shù)表

注:*,**,***分別代表在10%,5%,1%水平上顯著,下同。

表5 不同樣本下權(quán)益法的投資收益與核心經(jīng)營業(yè)績的關(guān)系

(二)證券披露信息的可靠性檢驗

表5顯示,核心業(yè)績表現(xiàn)不同的企業(yè),利用權(quán)益法的盈余管理行為存在差異,因此以下分別基于全樣本、“核心業(yè)績增長組”和“核心業(yè)績下滑組”的樣本對權(quán)益法下投資收益信息的可靠性進行檢驗。表6報告了回歸系數(shù)和t值(括號中列示)。

交互項Acca·Dum_eqit和Acca_else·Dum_eqit的系數(shù)在上述樣本中均不顯著,說明采用權(quán)益法的公司和未采用權(quán)益法的公司在應計盈余的持續(xù)性方面沒有顯著區(qū)別,符合假設(shè)2。

表6 可靠性檢驗:權(quán)益法對應計盈余持續(xù)性的影響

(三)證券市場對權(quán)益法信息的定價行為研究

表7展示了資本市場對權(quán)益法信息的反應情況。與模型2的回歸類似,本文分別基于全樣本、“核心業(yè)績增長組”和“核心業(yè)績下滑組”的樣本對模型6進行回歸。

全樣本下,權(quán)益法下的投資收益(Invr_eqmit)的回歸系數(shù)顯著為正。進一步分析可知,該系數(shù)在“核心業(yè)績下滑組”中顯著為正,而在“核心業(yè)績增長組”中并不顯著。這表明,投資者沒有發(fā)現(xiàn)權(quán)益法披露規(guī)則被核心經(jīng)營業(yè)績較差的企業(yè)當作掩蓋真實經(jīng)營狀況的工具,無法準確識別相關(guān)投資收益信息的誤導性,從而對該信息作出了積極反應。

(四)穩(wěn)健性檢驗

模型1中的核心經(jīng)營業(yè)績和權(quán)益法的投資收益可能存在互為因果的關(guān)系。一方面,核心經(jīng)營業(yè)績下滑會促使企業(yè)確認更多的權(quán)益法的投資收益。另一方面,管理層在確信年末可以通過權(quán)益法提升利潤后,可能會因此而在經(jīng)營管理活動中產(chǎn)生惰性,進而導致核心業(yè)績下降。為增強實證結(jié)果的可靠性,我們利用工具變量法來解決這一內(nèi)生性問題。借鑒Barua等[12],我們選取總資產(chǎn)周轉(zhuǎn)率(Ato)、上期核心經(jīng)營業(yè)績(CEt-1)和本期營業(yè)收入下降情況(NEG_sale)作為內(nèi)生解釋變量核心經(jīng)營業(yè)績(CE)的工具變量。

工具變量有效性檢驗的結(jié)果顯示,工具變量對CEit的回歸系數(shù)均在1%水平上顯著,回歸模型的調(diào)整R方和偏R方(Shea’s Partial R2)分別為0.54和0.37,最小特征統(tǒng)計量為1602.42,因此不存在弱工具變量問題。外生性檢驗的結(jié)果表明,Sargan統(tǒng)計量和Basmann統(tǒng)計量的p值分別為0.1496和0.1504,無法拒絕“所有工具變量均為外生”的原假設(shè)。綜上,本文所選的工具變量具有一定的有效性。表8報告了全樣本下,工具變量法第二階段的回歸結(jié)果。CEit的估計系數(shù)在1%的水平上顯著為負,假設(shè)1依然成立,表明本文結(jié)果具有穩(wěn)定性。

表7 定價行為研究:權(quán)益法的投資收益與股票年度回報的關(guān)系

表8 權(quán)益法的投資收益與盈余管理——基于工具變量法的回歸結(jié)果

六、套利策略分析

前述分析表明,權(quán)益法披露規(guī)則的彈性使其容易被企業(yè)用于彌補核心業(yè)績的不足、提升賬面利潤,進而降低了權(quán)益法信息的真實性和可靠性。然而投資者無法準確識別這一財務技巧,對權(quán)益法的投資收益作出了積極反應。這意味著證券市場可能存在套利機會。

已有文獻探討了投資者對各類證券披露信息的誤定價行為,包括對應計盈余[13,17]、證券投資收益[18]的功能鎖定現(xiàn)象。借鑒已有研究,我們基于證券市場對權(quán)益法下投資收益信息的誤讀和對核心經(jīng)營業(yè)績的忽視來設(shè)計投資策略,即買入權(quán)益法的投資收益較低但核心業(yè)績較好的公司股票,賣出權(quán)益法的投資收益較高但核心業(yè)績較差的公司股票。具體而言,首先按照權(quán)益法下投資收益金額的高低將樣本公司分成低、中、高三組;然后對各組樣本再根據(jù)核心業(yè)績的好壞(即核心經(jīng)營業(yè)績本期變化額)將其分成好、中、差三組,得到9(3×3)個投資組合;最后比較各投資組合的平均超額回報率。此外,我們將公司規(guī)模、資產(chǎn)負債率和市凈率的組內(nèi)均值作為衡量風險的指標,以考察這些風險因素是否會對套利結(jié)果產(chǎn)生干擾。

表9報告了各投資組合的主要風險因素和t+1年度的超額收益率。Panel A的結(jié)果顯示,隨著權(quán)益法下投資收益的增加,平均收益率在各組間逐漸遞減。另外,t+1年度風險調(diào)整后的收益率,從權(quán)益法的投資收益最低且核心業(yè)績最好的組合(簡稱“低-好”組)的1.35%(t=0.99),遞減到權(quán)益法的投資收益最高且核心業(yè)績最差的組合(簡稱“高-差”組)的-6.72%(t=-3.32**)。此時,買入“低-好”組的股票、賣出“高-差”組的股票可獲得8.07%的超額回報(t=2.99**),即基于權(quán)益法信息誤定價的套利策略能夠獲得正向的超額回報。Panel B表明,反映主要風險因素的變量組內(nèi)均值沒有呈現(xiàn)嚴格單調(diào)的規(guī)律性,表明套利結(jié)果未受這些風險因素的干擾。

為探究套利機制,檢驗套利結(jié)果的可靠性,我們對比了“低-好”組和“高-差”組扣除權(quán)益法下投資收益后的凈利潤(簡稱“其它凈利潤”)在持續(xù)性方面的差異。結(jié)果顯示,“低-好”組與“高-差”組的其它凈利潤的持續(xù)性系數(shù)分別為0.6869和0.3773 ,跨模型系數(shù)對比的p值為0.03,即前者的持續(xù)性顯著高于后者(限于篇幅,結(jié)果未報告)。這表明,套利機制是:對于那些核心經(jīng)營業(yè)績較差而權(quán)益法下投資收益較高的企業(yè)來說,一方面,核心經(jīng)營業(yè)務面臨著挑戰(zhàn),若剔除權(quán)益法的投資收益,其賬面利潤的持續(xù)性較差;另一方面,權(quán)益法的投資收益雖然能夠暫時掩蓋核心業(yè)績的不足,但無益于利潤的可持續(xù)增長。基于此,證券市場對權(quán)益法信息的錯誤定價以及對核心經(jīng)營業(yè)績的忽視最終為上述套利策略提供了獲利機會。

表9 各投資組合的主要風險因素和t+1期的平均超額回報率

七、結(jié)論和政策建議

本文以權(quán)益法為切入點,從證券監(jiān)管的信息真實性原則出發(fā),考察了股權(quán)投資信息披露規(guī)則在證券市場中的應用現(xiàn)狀。權(quán)益法的披露規(guī)則存在一定彈性,這使其在實踐中可能被投資方用于盈余管理。實證研究發(fā)現(xiàn),企業(yè)核心經(jīng)營業(yè)績與根據(jù)權(quán)益法所記載的投資收益呈負相關(guān)關(guān)系,當核心經(jīng)營業(yè)績下滑時,這一關(guān)系更為顯著,說明企業(yè)存在利用權(quán)益法的股權(quán)投資收益提升賬面業(yè)績的現(xiàn)象。這一盈余管理行為損害了證券披露信息的可靠性,權(quán)益法下的投資收益無法顯著提高企業(yè)賬面利潤的持續(xù)性。進一步地,證券市場未能準確識別企業(yè)濫用權(quán)益法的財務技巧,對不具有可靠性的權(quán)益法信息作出了積極反應,存在“誤定價”現(xiàn)象。可見,缺乏真實性的信息披露誤導了投資者,給資本市場帶來了套利空間。

上述結(jié)論對于監(jiān)管機構(gòu)完善證券信息披露規(guī)則具有積極意義。第一,監(jiān)管機構(gòu)應當著力建設(shè)基于信息真實性的監(jiān)管規(guī)則,對于同一類交易行為,只能允許存在唯一的信息披露規(guī)則。第二,股權(quán)投資的信息披露規(guī)則應當予以簡化,權(quán)益法下的金融分析信息只適合用作附注披露或者補充披露。第三,證券信息披露規(guī)則應當改進利潤表的列報格式,要求企業(yè)明確披露其源自實體經(jīng)濟活動和金融投資活動的投資收益。這有助于引導投資者將資金投向?qū)嶓w經(jīng)濟部門,促使社會資金向?qū)嶓w經(jīng)濟歸位。

本文結(jié)論還對投資者合理使用權(quán)益法信息具有參考價值。投資者應當主要關(guān)注企業(yè)的核心經(jīng)營業(yè)績和可持續(xù)發(fā)展的前景,辯證分析股權(quán)投資收益信息,以避免出價過高。

[1]周 華, 戴德明, 劉俊海, 等. 國際會計準則的困境與財務報表的改進——馬克思虛擬資本理論的視角[J]. 中國社會科學, 2017(3):4-25.

[2] LEE S, PANDIT S, WILLIS R H. Equity method investments and sell-side analysts’ information environment [J]. The Accounting Review, 2013, 88(6): 2089-2115.

[3] BERNARDI R A, WILLIAMS M D. Equity versus fair market value method for the carrying value of investments in common stock: A research note [Z]. Social Science Electronic Publishing, 2016.

[4] HSU A W H, POURJALALI H. The impact of IAS No. 27 on the market’s ability to anticipate future earnings [J]. Contemporary Accounting Research, 2015, 32(2): 789-813.

[5] NOBES C. An analysis of the international development of the equity method [J]. Abacus, 2002, 38(1): 16-45.

[6] B?HREN ?, HAUG J. Managing earnings with intercorporate investments [J]. Journal of Business Finance & Accounting, 2006, 33(5-6): 671-695.

[7]莫冬燕. 股權(quán)投資會計準則演變的非預期效應研究——基于盈余管理視角的分析與實證檢驗[J]. 鄭州大學學報:哲學社會科學版, 2016(4): 61-67.

[8]周 華, 戴德明, 徐 泓. 股權(quán)投資的會計處理規(guī)則研究——從 “權(quán)益法” 的理論缺陷談起[J]. 財貿(mào)經(jīng)濟, 2011(10): 47-54.

[9]陳玉媛. 論長期股權(quán)投資權(quán)益法之缺陷[J]. 西安財經(jīng)學院學報, 2008, 21(3): 97-101.

[10]周 紅. 歐美會計從國際協(xié)調(diào)向國際趨同過渡及其對中國的啟示[J]. 中國注冊會計師, 2006(10): 72-75.

[11]孟 焰, 袁 淳. 虧損上市公司會計盈余價值相關(guān)性實證研究[J]. 會計研究, 2005(5): 42-46.

[12] BARUA A, LIN S, SBARAGLIA A M. Earnings management using discontinued operations [J]. The Accounting Review, 2010, 85(5): 1485-1509.

[13] SLOAN R G. Do stock prices fully reflect information in accruals and cash flows about future earnings? [J]. The Accounting Review, 1996, 71(3): 289-316.

[14]錢愛民, 張新民, 周子元. 盈利結(jié)構(gòu)質(zhì)量, 核心盈利能力與盈利持續(xù)性[J]. 中國軟科學, 2009(8): 108-118.

[15] OHLSON J A. Earnings, book values and dividends in equity valuation [J]. Contemporary Accounting Research, 1995, 11(2): 661-687.

[16] CHEN J Z, REES L L, SIVARAMAKRISHNAN S. On the use of accounting vs. real earnings management to meet earnings expectations — a market analysis [Z]. SSRN Electronic Journal, 2010.

[17]劉云中. 中國股票市場對會計盈余和會計應計量信息的反映[J]. 中國軟科學, 2003(11): 40-45.

[18]譚洪濤, 蔡 利, 蔡 春. 公允價值與股市過度反應——來自中國證券市場的經(jīng)驗證據(jù)[J]. 經(jīng)濟研究, 2011(7): 130-143.

(本文責編:辛 城)

Faithful Representation and Accounting Regulation in Securities Market: Empirical Analysis Based on Disclosure Rules of Equity Investments

ZHOU Hua, MO Cai-hua,WU Jing-jing, DAI De-ming

(SchoolofBusiness,RenminUniversityofChina,Beijing100872,China)

Faithful disclosure lays the cornerstone of the securities market. However, disclosure rules in China have become much more complex and flexible in recent years, which may have significant impacts on the capital market. To explore the specific effects of accounting flexibility, using both normative and empirical research, we investigate the applicable problems of disclosure standards of equity investments. We find that the equity method of accounting is widely used to manage earnings. The recognition of investment earnings under this method is based on management’s intentions rather than objective facts. However, investors fail to see through this financial trick and overcapitalize investment earnings. This paper enriches the relevant literature on the disclosure rules of equity investments and provides a tentative approach to optimize disclosure regulations in securities markets.

faithful representation; disclosure rules; equity investments; legal facts; financial expectations

2017-02-15

2017-06-30

國家社科基金重大項目(16ZDA029);教育部人文社科青年基金項目(13YJC790223);中國人民大學科學研究基金“研究品牌計劃”(中央高校基本科研業(yè)務費專項資金資助,10XNI010)。

周華(1976-),男,河南駐馬店人。中國人民大學商學院副教授、博士生導師、MPAcc中心主任,管理學博士。研究方向:會計理論、會計準則。通訊作者:戴德明。

F230

A

1002-9753(2017)07-0172-10

猜你喜歡

小獼猴智力畫刊(2022年3期)2022-03-29 01:09:42

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

數(shù)學小靈通(1-2年級)(2021年4期)2021-06-09 06:26:14

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環(huán)境保護(2019年4期)2019-09-23 08:52:46

知識經(jīng)濟·中國直銷(2018年8期)2018-08-23 09:16:02

Coco薇(2017年11期)2018-01-03 20:59:57

中華手工(2017年2期)2017-06-06 23:00:31

暨南學報(哲學社會科學版)(2016年9期)2017-01-15 13:52:02

中外會展(2014年4期)2014-11-27 07:46:46