我國傳媒上市公司財務績效評價研究

——基于因子分析法

2017-08-16 06:34:20胡悅

福建質量管理 2017年4期

胡 悅

(湖北經濟學院會計學院 湖北 武漢 430205)

?

我國傳媒上市公司財務績效評價研究

——基于因子分析法

胡 悅

(湖北經濟學院會計學院 湖北 武漢 430205)

近年來,傳媒行業的穩健發展以迅雷不及掩耳之勢席卷了整個社會,人們生活水平的提高,由于習總書記2015年提出的互聯網+這一新概念,更是為傳媒上市企業帶來一種新的生命力,在互聯網+經濟熱潮下傳媒企業的發展方向變得更加繁瑣與復雜,也出現了更多的選擇。與此同時,我國文化產業在不斷的擴張和完善,傳媒上市企業作為其中的一個部分,也逐步推動了我國企業文化的發展,提升了我國文化產業的進步,增強了我國軟實力的競爭力。正是這一系列原因,本文為了更進一步的探討和加深理解,通過查詢我國33家傳媒上市公司的重要數據,再利用因子分析法,對傳媒企業的經營績效問題進行實證分析,并對這些公司的盈利能力,營運能力,償債能力等方面對企業進行綜合評價和評分,并希望為我國傳媒上市公司經營績效的提高提出一些有利的建議。

因子分析法,傳媒上市公司

一、研究背景

近年來,由于大數據時代的興起,網絡已經成為了現代人的生活方式。影院也成為了現代人的娛樂消遣。我們在驚嘆互聯網時代崛起的震驚中也在思考著許多的問題,傳媒企業目前的發展態勢是否如想象般好?傳媒企業未來還應如何發展?傳媒企業目前是否遇到了什么問題?傳媒企業的發展有什么阻礙?傳媒行業如何做大做強做優?如何在大數據條件下進步前行?投資者是否應該選擇投資,如何投資?這些都是我們應該考慮和思考的問題。而后面,我也將利用因子分析法對這一系列問題展開討論與思考,希望能為未來的研究者提供思路和方法供人借鑒。

二、研究過程

1.構建傳媒上市公司的評價指標及評價體系。由于因子分析法是指將原有很多指標找尋出來,然后綜合得出少數幾個能夠代表整體的指標的方法。而我們在評價傳媒企業經營業績之時,需要考慮一個企業的各個方面,比如,企業的償債能力,盈利能力及營運能力。同時,由于因子分析法本身的特點,相關性越大越適合做因子分析。所以,利用確定好的大的主導方向,將因子做成如下表所示。

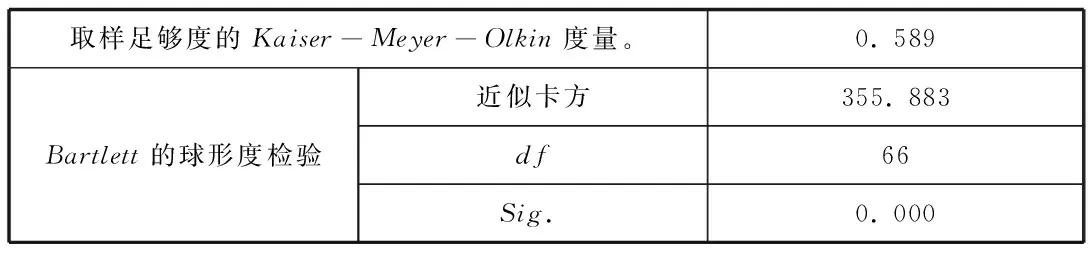

2.對所選取的數據進行KMO和Bartlett的檢驗。根據因子分析法的理論,若KMO的值大于0.5,證明所選取的數據能做因子分析法。因為KMO的值越大,在大于0.5的情況下越接近1,越證明所選取的因子相關性越大。

表1 KMO和Bartlett的檢驗

3.公因子方差是衡量在我們所提取因子的情況下,信息的使用程度是不是足夠的。一般來說,如果初始百分之百的情況下,提取信息的程度高于百分之六十,我們就認為,我們提取數據的使用程度是合理的。

表2 公因子方差

4.可以看到,按照特征值大于1的原則,原來的十二個指標因子可以提取出4個主成分。在嚴格理論上要求,需要所有提取的累計方差貢獻率要達到百分之七十五。如下表,能選取出四個累計方差貢獻率。碎石圖既是對方差貢獻率的進一步解釋和完善。

表3 解釋的總方差

5.上述表可知,共提取了4個公因子,按照所選取的數據要大于0.8為原則。

公因子1里可以看出,速動比率為0.969,流動比率為0.964,而其他因子都很小,則證明它主要是解釋了流動比率和流動負債這兩個指標,我們可以將其命名為償債能力因子。

公因子2里可以看出,主營業務增長率為0.960,凈利潤增長率為0.924,則可以證明它主要是解釋了主營業務增長率和凈利潤增長率這兩個指標,我們可以將其命名為營運能力因子。

公因子3里可以看出,資產報酬率為0.928,銷售凈利率為0.832,則可證明它主要是解釋了資產報酬率和銷售凈利潤率,我們可以則將其命名為盈利能力因子。

公因子4里可以看出,總資產周轉率為0.877,流動資產周轉率為0.842,則可以證明它主要解釋了總資產周轉率和流動資產周轉率,我們可以將其命名為成長能力因子。

按照方差貢獻率的大小來看,上面四個因子我們可以排序分別為F1償債能力因子,F2營運能力因子,F3盈利能力因子,F4成長能力因子,它們的方差貢獻率分別為22.866%,19.370%,19.024%和17.226%,所以傳媒企業的經營業績主要體現在企業的償債能力,盈利能力,營運能力和成長能力這四個方面。

6.因子得分如下。則可知本案例的綜合得分函數為F=F1*22.866%+F2*19.370%+F3*19.024%+F4*17.226%,企業排名如下表所示:

表4 綜合得分排名

三、研究結論及建議根據上述企業單個因子綜合得分可知,若一個企業在單個償債能力因子排名,盈利能力因子排名,營運能力因子排名或者成長能力因子排名中靠前,則其綜合能力因子也會排名靠前。

從公司盈利能力角度分析,像華誼兄弟,雖然其盈利能力排名靠前,可是其償債能力,營運能力和成長能力均靠后,所以,該公司需要對內部進行一些修整和改變,雖然盈利能力很重要,可是也需要在其他方面加強,才能讓企業不至于處于被動狀態,為企業未來做出更好的進步。

從公司償債能力角度分析,從上述表中我們可以看出,大部分償債能力得分較高的企業綜合排名的得分也很高,比如美盛文化,讀者傳媒,方直科技等企業,可見,一個企業的償債能力是很重要的指標,美盛文化就是一個很典型的例子。它的償債能力因子排名靠前,其他因子也不甘示弱,才讓其在綜合得分中穩居第一。

從公司營運能力角度分析,營運能力排名較低的企業,綜合排名也低。

從公司成長能力角度分析,由上表可以知道,成長能力并不是一個很重要的指標,它只反映了一個企業此時是否還是處于成長狀態,有些企業已是穩定期,則其成長就不是太重要了。

未來大數據下,傳媒企業可以將互聯網和企業進行的經營活動進行有機結合,使他們逐步降低成本,減少風險并及時進行更新;對于傳媒行業來說也有屬于他們的“供需要求”,他們通過對大眾主流電視劇電影的需求及粉絲買賬程度來對所做的項目進行衡量和比較。也是通過企業與企業,與客戶利用在線微博,豆瓣等媒體方式進行交流的一種方法,這也就是傳媒企業檢測流量的一種方法,它會對顧客的需求進行準確的預測,在意識到購買者需求有所變動的時候,企業可以隨時調整自己的方案及計劃。近年來,更是由于有互聯網的出現,它一方面對于信息傳送的有即時性,讓大眾和企業能夠及時共享數據和獲取信息,它打破以前傳媒企業企業原有的制度化運營模式,適當降低營業時所需的費用;另一方面,由于數據共享等這些原因,導致傳媒企業的運營成本降低,讓企業更好的發展和進步

因此,傳媒企業的管理過程將會變得更迅速、準確、并且可以減少文件處理和人力投入。線上交易降低了交易成本,節省了時間,從而提高了價值鏈效率,增強了價值供給,加強了社會成本增長速度,經濟運行速度,為經濟的發展做出的更多的貢獻,為未來傳媒業的發展也做出了更多的成果。

[1]馬安麗.吳天瑤.馬京麗.我國文化傳媒板塊上市公司業績綜合評價[J].西安工業大學報.2013年09期

[2]魯欣.我國文化上市公司經營績效研究[J].湖北經濟學院報.2014年12期

[3]蔡單苗.傳媒上市公司并購行為特征及績效實證研究[J].華中科技大學報.2014年06期

[4]李秀珠.張春萍.基于因子分析法的上市公司經營業績評價[J].科技和產業.2010年04期

[5]李小帆.基于動態因子分析法的四川省旅游業競爭力實證分析[J].長江流域資源與環境.2013年08期

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

動漫星空(興趣百科)(2020年12期)2020-12-12 05:31:40

云南畫報(2020年9期)2020-10-27 02:03:26

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14