動力電池用電芯是自制還是外購?看主機廠如何下這盤棋

2017-08-22 05:32:28

中國機電工業 2017年7期

關鍵詞:生產

動力電池用電芯是自制還是外購?看主機廠如何下這盤棋

預計2020年世界范圍內將有多少輛電動汽車行駛在公路上?1000萬輛?1200萬輛?或是更多?與此同時什么樣的電池技術又將會是最好的選擇?這一切都很難預料。這一切不確定性主要表現在世界范圍內各大汽車制造商對于電動汽車儲能系統應用都持謹慎態度。歐洲整車制造商在本土是否需要自己的電芯工廠?特斯拉的超級工廠是否會擾亂市場?其實歸根到底,面對世界范圍內汽車產業的電氣化,制造或是外購,這才是問題的關鍵。

法國雷諾電動汽車項目主管Marianne Bataillon表示“我們是汽車制造商并不是化學家”,她毫無疑問反對公司內部進行電芯生產;德國寶馬CEO Harald Krueger和戴姆勒CEO Dieter Zetsche對此也持有相同觀點,Dieter Zetsche在接受歐洲Automotive News采訪時說“巨大的產能過剩”正將電芯變成一種“商品”。所以,出于經濟性考慮,不建議汽車制造商進入電芯市場。

全球汽車產業電氣化并沒有以過去兩三年前所希望的速度那樣持續發展,原因是已有的電芯產能完全可以滿足需求。科爾尼全球汽車行業首席Ralf Kalmbach對此表示“電芯生產商現在對于投資十分謹慎”,因為從形勢來看,鋰電池科技還在發展中,沒有哪個廠商愿意孤注一擲在這么初期階段就大規模改變產能。

戴姆勒CEO Dieter Zetsche

出于經濟性考慮,不建議汽車制造商進入電芯市場。

Ralf Kalmbach還認為與電芯零部件廠商合作是降低風險的一種重要途徑。汽車制造商正在加緊工作來應對復雜的挑戰,這其中包括電池模塊設計和與整車的集成,同時技術層面也要關注安全性以及裝載后的能量與里程管理,而這其中最重要的環節就是需要不斷的對電池和電驅動技術改進和校驗。Ralf Kalmbach認為“這時候引入外部電池技術無疑會讓事情變得容易很多。”但還有許多需要考慮的事情:和亞洲電芯供應商簽署長期采購合作,在一定程度上提高了汽車制造商的安全要求,表現在成本和技術要求(續航等)上。Ralf Kalmbach補充道“技術持續更新通常要簽署在合約上。”

電芯市場主要掌握在亞洲玩家手中

電芯市場布局一目了然,全球市場的80%被前四大生產商占據,它們是松下、比亞迪、 LG化學以及尼桑-NEC合 資 公 司Automotive Energy Supply。2015年世界電芯產量接近11500兆瓦時,幾乎是2014年產量的2倍,而中國電動汽車市場的爆發將進一步提升總產量。在眾多玩家中,松下憑借40%的市場份額毋庸置疑成為行業老大,目前松下正在與特斯拉合作建廠,其中包括Nevada的超級工廠,第一期將于年初完工,雇用人員約2900人,特斯拉希望到2018年可以達到35000兆瓦時的電芯以及50000兆瓦時電池的產能,屆時特斯拉將可匹配搭載最先進的60千瓦時電池的850000輛電動車,而這個量將是現在市場生產的電動車的四倍。

比亞迪在電芯市場排名第二位,占市場份額14%,是中國最大的電池以及電動汽車生產商。緊隨其后的是占市場份額13%的韓國公司LG化學,其為通用、福特、歐洲客戶戴姆勒和雷諾提供電池。LG化學生產基地位于韓國、中國和美國,并正在波蘭建廠,旨在建立獨立于整車廠的電芯工廠,并計劃一年內完成并達到每年100000個鋰電池產量。

第四大電芯生產商就是尼桑和日本電子公司NEV合資的Automotive Energy Supply,其在全球范圍內運營三個電芯和一個電池組生產基地,并且是目前歐洲唯一一家自己生產電芯的整車廠,其工廠總部位于英國Sunderland, 那里同時生產世界最暢銷全電動汽車 – 尼桑Leaf。

大眾集團做好準備迎接挑戰

大眾集團正朝著繼尼桑之后成為歐洲排名第二位電芯生產商的目標邁進。在2016年下半年,大眾集團宣布“一個電芯和模塊生產的試驗裝置”在德國北部Salzgitter搭建,對于它將來是否會逐漸量產,大眾工會主席Bernd Osterloh解釋道“Salzgitter目前只是大眾對電芯研究的第一步。”他還補充道,是否投入量產取決于接下來鋰電池與固態電池長期技術可行性的高低。可是大眾集團需要盡快決定下一步方案,才能完成2025年推出30多款純電動汽車的目標。

戴姆勒發現電芯生產運營投入很容易轉變為無底洞,其為Smart電動版提供電芯的在薩克森州子公司Li-Tec在2015年底全面停產。為此戴姆勒首席Dieter Zetsche在接受德國商業雜志Handelsblatt時解釋說:“戴姆勒曾是德國唯一一家生產電芯的公司,可我們直到今天才意識到,我們本可以在全球采購它。此外沒有人知道哪種技術將成為未來最好方案。”所以如今戴姆勒采購電芯組裝成鋰電池組,提供給全線梅賽德斯以及未來戴姆勒全新品牌EQ。到2025年戴姆勒將在其產品組合中提供至少10款全電動汽車車型。在薩克森的電池產能也正在同時被擴充。

與此同時,寶馬和通用也開始生產自己的電池組,寶馬在德國Landshut生產基地,用從三星購買的電芯組裝成電池模塊給BMW i3和其他車型;而通用在離底特律不遠的Brownstown生產基地為9款不同車型生產6種不同的電池組,這其中包括雪佛蘭Bolt電動版和卡迪拉克CT6混動版,并為在中國上市的其他插電式凱迪拉克,按照所使用的電池需求海運到中國。豐田汽車也自己生產電芯和電池,福特方面也外包給Piston Automotive來組裝從LG化學那里購買的電芯。

未來電池技術發展有很多可能性

未來電池技術的不確定性使得整個汽車工業表現的很謹慎并且保持很高靈活度。“下一代的電池技術對插電式混合動力以及電動汽車是否將大規模進入市場至關重要,”Ralf Kalmbach說,“電動汽車在有競爭力的價位下提供合適的續航里程的唯一辦法就是使用盡可能緊湊輕便的高效率的電池。”而電池發展的難點也將一直是“技術指標的權衡,即將盡可能大密度的能量注入到盡可能小的單元組內部,這無疑帶來更大的挑戰,這其中包括復雜的熱量管理。”三星手機電池經歷的事件就給汽車廠商敲響了警鐘。

全球范圍內在電氣化領域競爭越來越激烈,中國已經成為電氣化領先市場而且勢頭將繼續保持下去。

寶馬i3使用的鐵鈷鎳錳電芯目前為止被公認為最先進的。但是一兩年以后電池會發生新的技術飛躍,含鋰合金的碳復合電芯,比能將提高30-50%;到2025年,鋰硫電池可將比能提升因子提高到1.5-3,并可被使用在汽車上;再之后就是處于技術最前沿的固態電池,屆時將開啟新的時代篇章,帶來能量密度更大安全系數更高的電池。

而另一個影響制造或外購的因素就是鋰電池的成本。在2008年一千瓦時成本大約是1000美元,而今天成本是300美元。特斯拉對外稱他的電芯、冷卻系統以及電子元件等成本可以控制在190美元,通用CEO Mary Barra則稱雪佛蘭Bolt 電動版的電池系統成本在145美元,并將在2020年使其降低到100美元,而值得注意的是電動汽車與傳統汽車在價格上的平衡點是120美元/千瓦時。

電池市場從2025年開始可以量產盈利

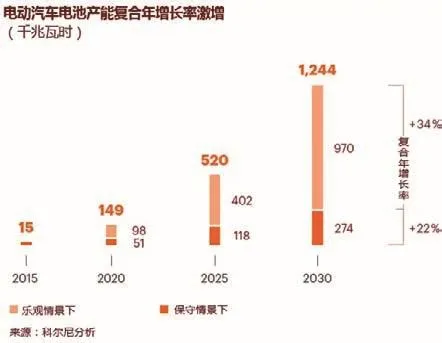

電池技術的發展以及應用速度取決于電驅動技術的發展速度以及電動汽車何時成為高需求量的市場業務。現在世界范圍內只有200萬輛電動車,到2020年根據IEA數據預測將達到1200萬輛,而中國將貢獻460萬輛。在2020年-2025年期間世界范圍內電動汽車根據IEA預測市場份額將增加3倍從7%到20%,即在相當于2025年電動車保有量為200萬輛。在那之后電池的量產才會是個高利潤且有吸引力的市場業務。

電池行業發展與國家的利益息息相關

中國和德國在政府層面對于汽車行業以及制造-外購的決定提供很多專業支持。德國國家電驅動平臺(NPE)鼓勵德國汽車制造商在本土生產電芯和電池組。NPE專家建議在2021年可最終實現量產,因為這將會給德國到2030年累計帶來在生產、研發、銷售的1300個工作崗位。

NPE的另外一名成員,博世傳動解決方案事業部主席兼博世董事會成員Rolf Bulander建議,不要過于激進,他在NPE大會上提出,一個電芯工廠在2016年初只有在確保匹配320000輛電動車才是值得投資的,“一個工廠只有價格和質量同樣打敗對手才是有意義的。”但是這只有隨著新一代電芯技術的提高才可能實現,同時Rolf Bulander提醒大家“領先供應商和領先的市場要相匹配,而中國和美國市場電氣化發展將領先于歐洲正說明這一點。”

換言之,全球范圍內在電氣化領域競爭越來越激烈,中國已經成為電氣化領先市場而且勢頭將繼續保持下去。中國政府在政策、法規、財務補貼等多渠道大力推動新能源汽車的發展,尤其是在扶持本土車企及電池廠方面。任何企業想要在華銷售電動汽車或者想要政府新能源補貼都要配備中國制造商比如比亞迪/寧德時代(CATL)提供的電池,而這部分成本大概10000美元/輛。

寧德時代:中國對松下最有力的回應

寧德時代是寶馬在中國的供應商,是中國電動汽車電池市場崛起的明星,擁有員工約10000名,其鋰電池產能自成立以來擴大三倍達到8000兆瓦時。寧德時代成立于2011年,目前已經成為世界三大鋰電池生產商之一,最近又收購了芬蘭Valmet Automotive公司22%的股份成立了智囊團專門提供電動汽車解決方案。到2020年,寧德時代計劃達到特斯拉超級工廠的產量,其將在除中國外的法國、德國、瑞典建立工廠,并已經設立辦公室。

中國政府最近列出了一個在中國可以每年生產超過8000兆瓦時的鋰電池供應商名單,并要求供應商必須保證在兩年內沒有電動汽車電池相關的事故記錄。這樣一來,韓國的LG和三星將會因為產量太小而出局。

歐美整車制造商進入中國市場的代價需要而且一定要配備的中國本土供應商提供的電池。此外中國政府正籌備引入新能源積分制度面向所有整車制造商,規定2018年積分比例將達到8%并逐年增加。為了滿足這一指標,國外主機廠此時更需要建立電池、電傳動等供應商網絡來滿足中國電動汽車市場。而且可以肯定的是,他們需要盡快開始。

國外汽車制造商要選擇中國的零部件供應商,這有利于中國本土零部件企業向西方市場邁進一步。隨著本土企業競爭力的不斷提高,預計中國政府將適時開放市場,國際廠商也將逐漸享受這些努力的紅利。

(來源:科爾尼管理咨詢)

猜你喜歡

江蘇安全生產(2022年9期)2022-11-02 07:01:24

中國化肥信息(2022年7期)2022-08-31 01:28:54

山東冶金(2022年2期)2022-08-08 01:50:42

小學科學(學生版)(2020年10期)2020-10-28 07:52:12

中國化肥信息(2020年7期)2020-03-19 01:54:02

中國軍轉民(2017年6期)2018-01-31 02:22:28

消費導刊(2017年24期)2018-01-31 01:29:23

中國制筆(2017年2期)2017-07-18 10:53:09

現代企業(2015年4期)2015-02-28 18:48:06

汽車零部件(2014年11期)2014-09-18 11:57:16