基于財務報表預測的樂視網公司再融資方案

2017-08-29 22:02:30嚴夢珺

國際商務財會 2017年7期

嚴夢珺

【摘要】本文通過對樂視網信息技術(北京)股份有限公司(以下簡稱樂視網)2016~2018年財務報表的預測,為其設計再融資方案,使得樂視網在自身優勢的基礎上,解決面臨的難題,重新定位自己的競爭優勢,同時逐步確立在互聯網視頻行業中的領頭地位,以達到投資者、客戶、員工乃至社會的多贏目標。

【關鍵詞】資產負債表預測;利潤表預測;自由現

金流量表預測;再融資方案

【中圖分類號】F275

一、公司簡介

樂視網,一家極具爭議性話題的公司,他的特色“樂視生態”令人驚嘆,但他的“高投資風險”卻令人望而卻步。樂視網是一家2004年11月成立于北京并享有國家級高新技術企業資質的大型信息服務類企業。他于2010年8月12日在我國創業板市場上市,是全球第一家IPO(首次公開募股)上市公司。他開創的“平臺+內容+終端+應用”完整生態系統,被業界稱為“樂視模式”。作為一家影視版權庫涵蓋100 000多集電視劇和5 000多部電影的視頻網站,他并正在加速向自制、體育、綜藝、音樂、動漫等領域發力,并3年將“中國高科技高成長50強”,“亞太500強”,“中關村10優高新技術企業”、“2013福布斯潛力企業榜50強”,“互聯網產業百強”,“互聯網進步最快企業獎”等一系列殊榮收入囊中。但正如很多不看好樂視的投資者所言,近年來,公司現金短缺,資金壓力過大,如何進一步設計再融資計劃是樂視網的當務之急。

二、股權結構

截止到2015年12月份,樂視網目前各個股東投入總資本折算約為381 513萬元,公司股權結構如表1所示。

三、融資目的

企業持續的生產經營活動,會不斷的對資金產生需求。同時,企業因開展對外投資活動和調整資本結構,也需要有效的籌集和融通資金。

(一)通過融資認購樂視影業,TCL等優質企業,擴展公司上下游規模,增強協同能力。

(二)實現樂視網生態化反(各個生態系統之間產生化學反應,通過更好的協同作用發揮出更大價值),增加用戶粘合度,提高用戶量。

(三)加大在物聯網、云計算、大數據等技術方面的研發能力,從而提高競爭力。

(四)通過融資調整資本結構,壯大企業資金實力,增強企業應對風險能力,作為企業各項業務開拓和后續新產品研發的資金保證。

四、財務預測

(一)預測的基本假設

本文的財務預算一般遵循如下前提和原則,此前提和原則是基于樂視網所設定的,并非一般政策性原則和前提。對財務分析中相關的基本假設如下:

1.考慮通貨膨脹因素,通過不斷增加產品性能和配置方式,產品銷售價格將進行降價或者維持不變,從而確保產品的競爭力;

2.項目運行期內國內的經濟穩定發展,沒有較大的經濟衰退;

3.項目運行期內國內市場無不可控的意外發生;

4.當年應付賬款在當年償還;

5.為保證用戶的緊急采購,預留年銷售量的 10%作為安全庫存;

6.項目能募集到期望的資金來支持項目的建設與運轉;

7.項目經營估算預測的計算期為3年。

(二)利潤表預測

1.預測原理

本文采用直接法對2016~2018年利潤表進行預測,即先根據增長率(由2013~2015年趨勢結合戰略確定各類收入、成本項目的增長率)計算出營業收入和營業成本,再通過制造費用、銷售費用、管理費用、營業外收入、營業外支出等項目占營業收入合計的比例(由2013~2015年趨勢/均值確定)計算出各項目的具體數額(比例×2016~2018年的營業收入),最后得出2016~2018年的利潤預測表。

2.預測過程

(1)營業收入和營業成本預測

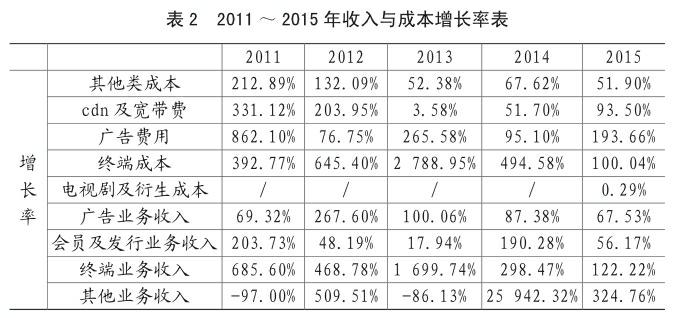

由表2可知,除了終端業務收入增長率有明顯趨勢以外,其他三項業務均無明顯趨勢,因此,除終端業務收入的增長率是以趨勢值為基礎,其他三項業務均為剔除紅色數據求得的平均數為基礎。在未來兩年戰略作用下,原本增長率逐年遞增的業務有著更快的增長率,原本增長率逐年遞減的業務減緩的更慢一些,特別注意的是在第三年時,預計生態化反發生作用,因此第三年的終端業務收入(成本)開始步入穩定階段,而會員及發行業務以及廣告業務收入(成本)有明顯的的增加。

(2)費用和營業外收支預測

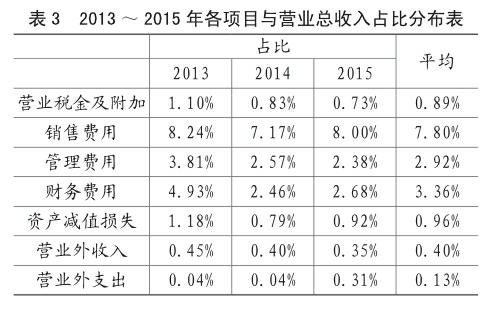

通過計算可得到各費用和營業外收支的平均占比如表3,因為各年份的占比浮動不是特別大,且數據少沒有明顯趨勢,為了簡化計算,統一使用平均數占比來預測各年份的各項費用和營業外收支情況。

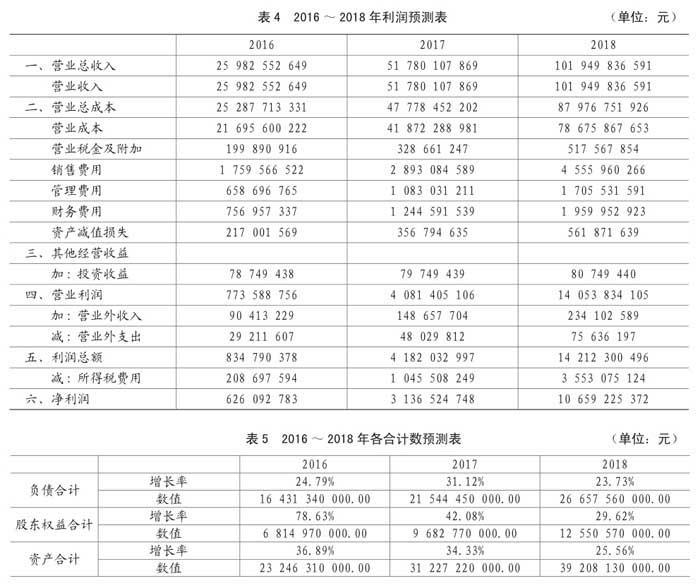

(3)預測結果(如表4所示)。

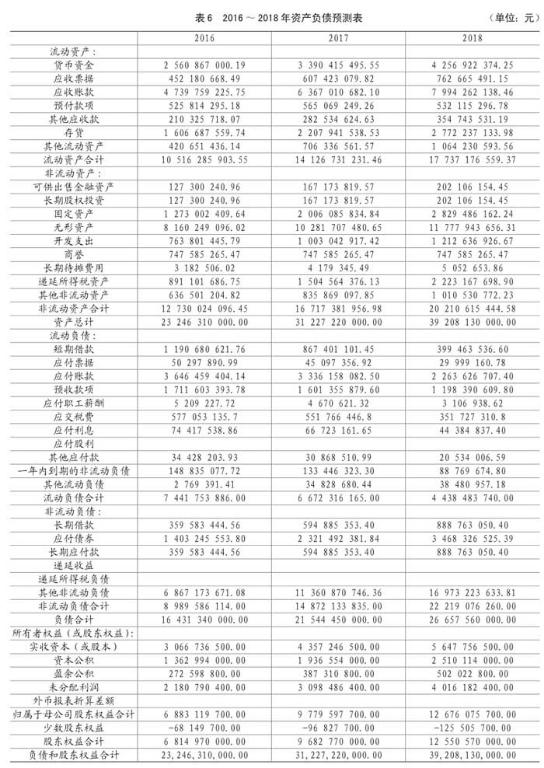

(三)資產負債表預測

1.預測原理

本文采用間接法結合各項目之間的勾稽關系對2016~2018年資產負債表進行預測,即先根據增長率(由2013~2015年趨勢結合戰略確定)計算出負債合計、股東權益合計、資產合計,再通過負債各項目占負債合計的比例(由2013~2015年趨勢/均值確定)、股東權益各項目占股東權益合計的比例(由2013~2015年趨勢/均值確定)、資產各項目占資產合計的比例(由2013~2015年趨勢/均值確定)計算出各項目的具體數額,最后得出2016~2018年的資產負債預測表。

2.預測過程

(1)對2013~2015年的負債合計項目、股東權益合計項目、資產合計項目進行趨勢分析。

(2)根據趨勢方程,考慮到未來三年的戰略方向,對2016~2018年的負債合計項目、股東權益合計項目、資產合計項目進行預測,得到如表5所示結果。

(3)根據2013~2015年各項目的占比分析,得出2016~2018年各項目的占比分布表預測。

(4)預測結果(如表6所示)。

(四)自由現金流量表預測

1.預測原理及必要性

相比于普通的現金流量,自由現金流量的大小及變化情況能較真實地反映了公司的實際經營狀況及未來發展潛力,于是為了客觀反映樂視的實際經營狀況及未來發展潛力,本文依據2013~2015年報表通過勾稽關系以及預測的資產負債表以及利潤表,預測出了2016~2018年的自由現金流量表。

2.預測過程

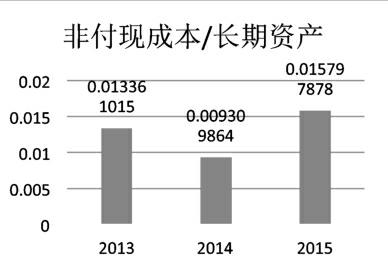

(1)區分經營性資產和負債:為了正確對公司歷史績效進行分析從而預測出未來三年的現金流,我們需要將經營績效與非經營項目和資本結構分開來處理,也就是說,對資產負債表進行重組。其中富余現金用當年收入的5%表示。下表是按經營性重組的2013~2015年的資產負債表。

(2)歷史數據分析

①根據非付現成本的性質可得,非付現成本與長期資產成一定比例增加,根據2013~2015年的數據分析得各年非付現成本在長期資產之中的占比,求三年占比的平均值作為未來三年非付現成本與長期負債的比等于1.28%。這里假設長期資產與營業收入成比例增加,從而得到2016~2018年的非付現成本分別為74 869 385.45元、147 470 228.52元和286 078 630.01元。

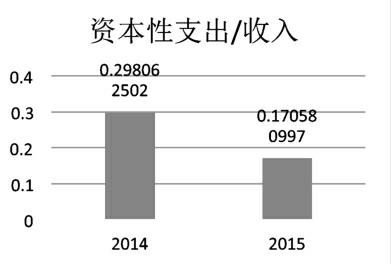

②因為企業應該根據收入決定資本性支出,所以可以根據資本性支出在收入中的占比決定資本性支出的大小。根據2014~2015年的占比分析,可以預測未來資本性支出/收入的占比的下降率相同,于是可得2016~2017年占比分別是9.76%,5.59%和3.20%,則資本性支出分別為的資本性支出是 2 536 505 261.39元、2 892 945 196.42 元和3 259 771 015.37元。

③因為運營資本是為企業的經營活動提供資金,所以這里假設運營資本與收入同比增加,則2016~2018年的運營資本為1 097 979 155.12元、2 188 140 628.77元和4 308 229 332.15元,則運營資本增加額分別為547 914 153.91元、1 090 161 473.65元和2 120 088 703.38元。

3.預測結果

根據2016~2017年自由現金流量預測表,可以看出,2016~2018年自由現金流量呈現逐步上升的趨勢,且增長率分別45%和341%。2016年、2017年雖然自由現金流為負,但是并不是盈利能力下降造成的,而是公司發展所需資金量大,資本支出高。投資者更關心的是其本身在本公司中的獲利能力,而獲利能力則是通過自由現金流量的增長率反映出來的。到了2018年,公司已經能夠產生非常好的現金流入,且2017~2018年現金流量的增長率都為正數,顯示出樂視網在資金上有較強的資金保證能力,并且確保了項目對于新進入的投資者具有可行的分紅能力。

五、再融資方式和金額

(一)再融資方式

樂視網本身債務籌資比例過高,資本結構失衡,因此在樂視網決定在確保對企業掌握經營權的基礎上采取股權融資的方式彌補企業發展自己的不足。這也符合本次再融資的目的——通過融資調整資本結構,壯大企業資金實力,增強企業應對風險能力,作為企業各項業務開拓和后續新產品研發的資金保證。

這里樂視網將采用定向增發的股權融資方式進行再融資,考慮到希望在不影響高管的經營控制權的基礎之上融集到大量的現金,所以本次再融資對象主要為機構投資者。又因為樂視網在進行融資的時候,不只是向財務投資者進行融資,而是需要向所有產業鏈相關的重要的參與者進行融,通過這種融資讓他們真正地和樂視生態共生。所以本次定向增發的再融資對象主要是機構投資者和產業鏈相關的投資者。

(二)再融資金額

預計未來宏觀經濟環境穩定,不會出現對樂視網的經營決策產生重大沖擊,未來三年為達到預計的各業務和凈利潤增長率,需要相應數量的資金支持,根據未來三年的預計資產負債表,我們可以計算的未來三年預計股權融資總額為 57.53億元。然而根據預測的自由現金流量表我們可以看出2016~2017年的自由現金流都為負值,直到2018年自由現金流量才變為正數,因此未來要保證2016~2017年有足夠的自由現金流去支持樂視網的正常經營活動,我們將在原來的融資基礎上再加上34.14億元的融資金額。所以樂視網預計將再融資90億到100億元,最后我們決定將再融資95億元。

樂視網2015年12月31日的市價是58.5元/每股,以低于市價的價格發行。根據相關的定向增發的法律法規知。定向增發的每股價格不能低于當時市價的90%,所以我們擬股票發行價格為54元/每股(市價的92.3%),在該發行價格下,樂視網將定向增發的數量為1 759.59萬股。

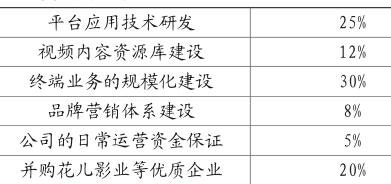

(三)資金使用方法

企業在經營活動中需要充足的資金保證,充足的資金儲備將確保企業的各項經營活動有條不紊的進行,形成良好的企業發展基礎。再融資的資金使用方法如下:

只有樂視網合理有效地根據自身需要確定所需再融資金額,樂視網才能在自身優勢的基礎上,解決面臨的難題,重新定位自己的競爭優勢,同時逐步確立在互聯網視頻行業中的領頭地位。

主要參考文獻:

[1]陳萌.互聯網視頻強勢崛起,傳統電視自我救贖[R],上海,上證研究報告,2016:10-16.

[2]寧遠貴.樂視網競爭戰略研究[D],西安,西北大學,2012:32-4.

[3]金夢玲.樂視網融資行為分析[D],安徽,安徽工業大學,2016:25-28.

[4]符媛.樂視網融資策略改進研究[D],湖南,湖南大學,2016:23-29.