基于DEA-AHP方法的IPO定價(jià)研究

——以國(guó)泰君安為例

2017-08-31 18:08:56牛佳楠

牛佳楠

基于DEA-AHP方法的IPO定價(jià)研究

——以國(guó)泰君安為例

牛佳楠

以2015年首次公開(kāi)發(fā)行的大盤(pán)股國(guó)泰君安為例,運(yùn)用數(shù)據(jù)包絡(luò)分析(DEA)和層次分析法(AHP)相結(jié)合的方式給出國(guó)泰君安等23家上市證券公司的綜合評(píng)價(jià)排名,并結(jié)合國(guó)泰君安及其前后4家上市證券公司的估值情況,對(duì)國(guó)泰君安進(jìn)行類比定價(jià)。研究發(fā)現(xiàn),這種定價(jià)方法與之前傳統(tǒng)方法相比,精確度明顯提高。

數(shù)據(jù)包絡(luò)分析;層次分析法;首次公開(kāi)發(fā)行定價(jià)

伴隨我國(guó)資本市場(chǎng)的融資功能日益完善,企業(yè)IPO數(shù)量也達(dá)到了一個(gè)相對(duì)高峰。以2015年為例,全年共220家IPO公司掛牌發(fā)行,同比增長(zhǎng)76%。2015年的火爆行情也催動(dòng)了投資者“打新”的熱情,上市新股平均11.2個(gè)漲停板、實(shí)現(xiàn)273%的個(gè)股平均漲幅。從投資者視角看,新股連續(xù)漲停被視為理所當(dāng)然。縱觀全球股市,主要發(fā)達(dá)國(guó)家IPO公司股票雖然也存在抑價(jià)現(xiàn)象,但是并沒(méi)有我國(guó)IPO漲幅這么極端。正因?yàn)槲覈?guó)IPO初始收益率居高不下,導(dǎo)致投資者參與“打新”熱情高漲,甚至影響到了銀行間貨幣資金的流動(dòng)。正常來(lái)看,新股連續(xù)漲停本身意味著制度存在不合理,相當(dāng)于間接產(chǎn)生了制度紅利和套利空間。當(dāng)前環(huán)境下,IPO發(fā)行價(jià)主導(dǎo)權(quán)還處在證監(jiān)會(huì)的嚴(yán)控之下,并不符合注冊(cè)制和IPO市場(chǎng)化的進(jìn)程。筆者利用數(shù)據(jù)包絡(luò)分析和層次分析法,試圖建立板塊間上市公司的綜合評(píng)價(jià)體系,進(jìn)而為新股上市提供同質(zhì)化公司類比定價(jià)的新思路。

一、文獻(xiàn)綜述與方法提出

K.Byung-Ju等人研究部分發(fā)達(dá)國(guó)家以及新興國(guó)家的股票市場(chǎng),發(fā)現(xiàn)新股漲幅最大的是馬來(lái)西亞,在1965—1984年新股發(fā)行的初始收益率在41.7%~166.6%浮動(dòng);法國(guó)新股漲幅最小,1968—1971年31家IPO企業(yè)初始收益率為4.2%[1]。其他成熟市場(chǎng)如香港,作為全球IPO發(fā)行量最大的證券交易市場(chǎng),其初始收益率也僅維持在6%~14%。C.Yue-Cheong考察美國(guó)市場(chǎng),根據(jù)1994—2000年數(shù)據(jù)發(fā)現(xiàn)美國(guó)IPO初始收益率維持在 10%左右[2]。L.Jen-Sin等人研究發(fā)現(xiàn),臺(tái)灣市場(chǎng)1997—2007年IPO公司上市新股初始收益率中位數(shù)在17.89%,均值為28.42%;新股初始收益率中值與市場(chǎng)行情相關(guān),在牛市中收益率中值為29.04%,熊市中其中值在 8.4%[3]。 A.S.Berk 等人研究發(fā)現(xiàn),中歐和東歐IPO抑價(jià)現(xiàn)象比較嚴(yán)重,IPO收益率波動(dòng)性較大[4]。小公司的IPO抑價(jià)現(xiàn)象多于大公司的IPO抑價(jià)現(xiàn)象,并且IPO的長(zhǎng)期績(jī)效低于同期歐盟發(fā)達(dá)國(guó)家水平。剔除市場(chǎng)同時(shí)期平均漲幅后,中歐和東歐IPO上市首日漲幅在11%~13%,而同時(shí)期(2000—2009年)歐盟國(guó)家IPO首日收益率在5.2%左右。

我國(guó)IPO初始收益率卻迥然相反。因此,如何改善我國(guó)IPO初始收益率略高的情況成為學(xué)者關(guān)注的焦點(diǎn)。國(guó)內(nèi)針對(duì)IPO定價(jià)的研究集中在IPO抑價(jià)產(chǎn)生原因及制度分析。鄭凱等人實(shí)證考察了詢價(jià)對(duì)象、內(nèi)在價(jià)值與IPO定價(jià)效率的聯(lián)系[5]。易榮華等人從相對(duì)估值效率的角度,定量測(cè)度市場(chǎng)效率的水平,進(jìn)而為上市公司股票估值提供建議,間接為IPO定價(jià)提出新視角[6]。筆者參考了上述經(jīng)典文獻(xiàn)中的方法論,并原創(chuàng)性地結(jié)合AHP層次分析法提出了IPO定價(jià)板塊間的綜合評(píng)級(jí)體系,利用發(fā)行公司在體系中的排名類比定價(jià),嘗試給出合理的IPO定價(jià)思路與方法。

二、研究工具和方法

(一)效率測(cè)度模型

1.DEA方法

DEA作為評(píng)價(jià)生產(chǎn)效率和經(jīng)營(yíng)效率的一種“黑箱理論”,其本質(zhì)是考察業(yè)務(wù)環(huán)節(jié)可能存在的對(duì)生產(chǎn)效率和經(jīng)營(yíng)效率的影響,是一種典型的非參數(shù)統(tǒng)計(jì)方法。利用數(shù)學(xué)線性規(guī)劃和投入產(chǎn)出數(shù)據(jù),求出最大產(chǎn)出或者最小投入,作為決策的可行性空間。同時(shí),DEA方法生產(chǎn)前沿面具有凸性性質(zhì),評(píng)級(jí)指標(biāo)具有綜合性和可比性,因此可以作為構(gòu)建綜合評(píng)價(jià)體系的第一步。

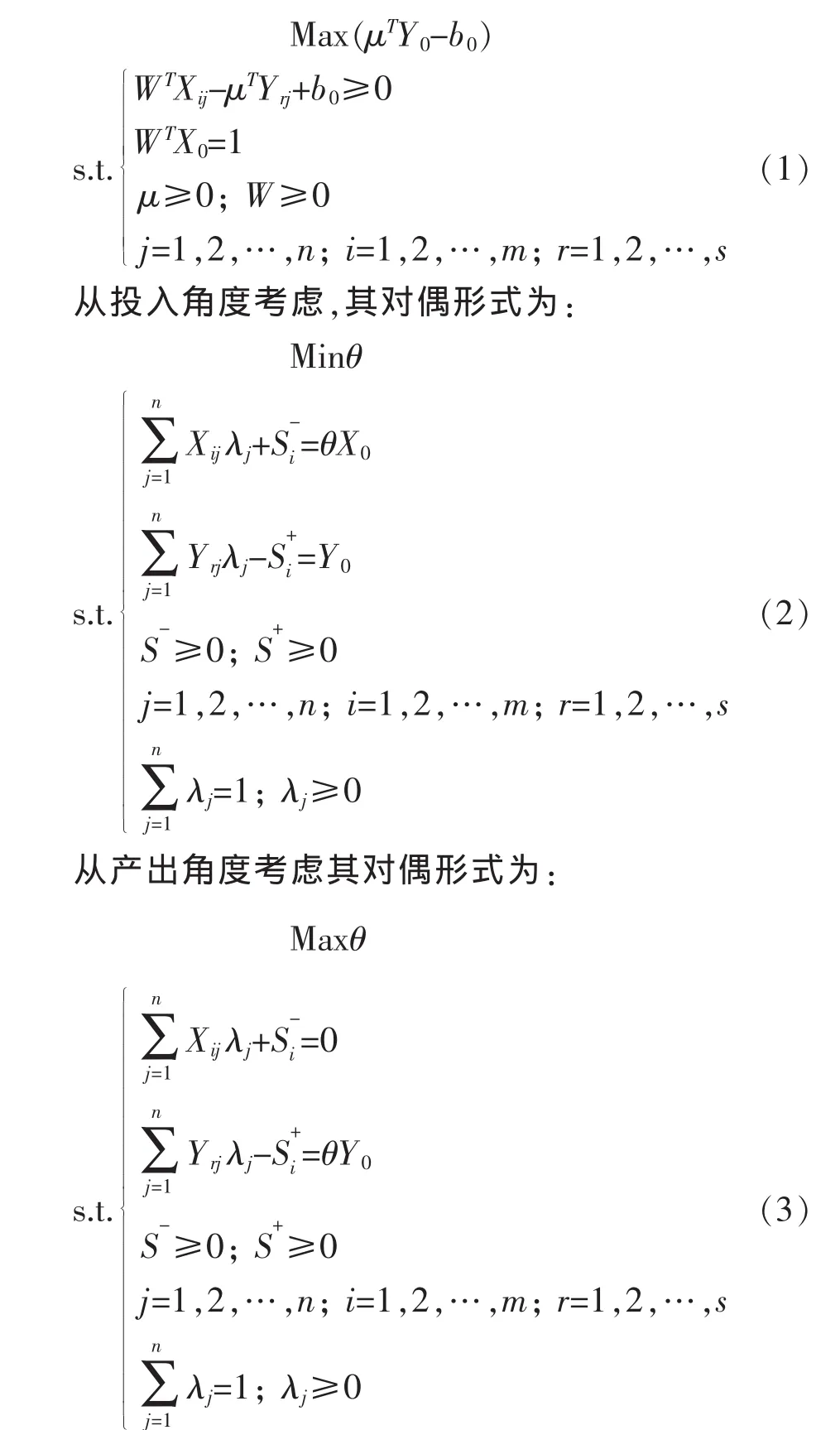

2.BCC模型

BCC模型是在CCR模型基礎(chǔ)上假設(shè)生產(chǎn)函數(shù)的常數(shù)返回到規(guī)模而改進(jìn)的一種模型。相比于CCR,BCC考慮了規(guī)模有效性。因此,結(jié)合研究主體和研究目的,選擇BCC模型作為構(gòu)建綜合評(píng)價(jià)體系的第一步。轉(zhuǎn)化為線性規(guī)劃形勢(shì)下的BCC模型可以描述成:

式中:X0和Y0分別表示被評(píng)價(jià)決策單元的投入量和產(chǎn)出量;w表示輸入權(quán)重;μ表示輸出權(quán)重;λj為各決策單元的權(quán)重乘數(shù);S-和S+是松弛變量。

根據(jù)以上模型,可以得出θ取1時(shí)為DEA有效,否則即為相對(duì)無(wú)效。

(二)層次分析法(AHP)

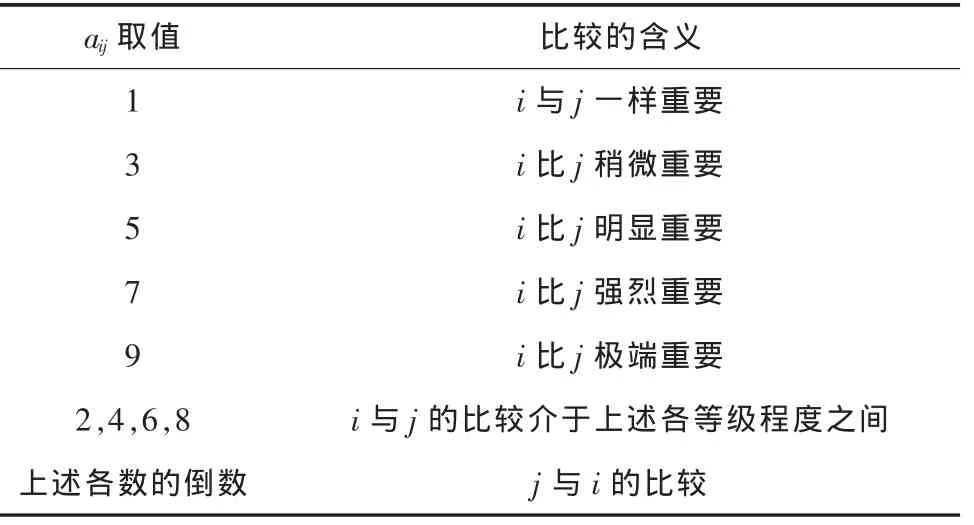

層次分析法是美國(guó)著名運(yùn)籌學(xué)家T.L.Saaty于20世紀(jì)70年代創(chuàng)立的一種實(shí)用的多準(zhǔn)則決策方法。AHP方法將復(fù)雜決策問(wèn)題轉(zhuǎn)變?yōu)橛行虻倪f階層次結(jié)構(gòu),計(jì)算各種決策方案在不同準(zhǔn)則之下的相對(duì)重要性程度,從而對(duì)決策目標(biāo)進(jìn)行優(yōu)劣決策。單準(zhǔn)則AHP構(gòu)權(quán)方法是AHP構(gòu)權(quán)的基礎(chǔ),第一步是通過(guò)兩兩比較,

確定各指標(biāo)之間重要性比較的判斷矩陣,記為A,即:

式中:aij表示i指標(biāo)的重要性(權(quán)數(shù))是j指標(biāo)重要性的倍數(shù),即:

T.L.Saaty提出AHP方法后,建議參照比例九標(biāo)度體系來(lái)確定相應(yīng)的aij值,具體情況見(jiàn)表1。

表1 T.L.Saaty比例九標(biāo)度體系

第二步,根據(jù)A矩陣,求解全值w,記為w=(w1,w2,w3,…,wn)T,通過(guò)逐步迭代,求解方程:

Aw=λmaxw (5)

式中:λmaxw為判斷矩陣A的最大特征根;權(quán)向量w即為相應(yīng)的特征向量。

第三步,計(jì)算一致性比率CR,以檢查所構(gòu)判斷矩陣A及由之導(dǎo)出的權(quán)向量的合理性。

式中:RI為同階平均隨機(jī)一致性指標(biāo);CI為一致性指標(biāo)。

顯然,CI越小,判斷矩陣A的一致性程度越高。但由于人類比較判斷一致性能力隨著矩陣階數(shù)n的增加而下降,因此對(duì)于更高階的判斷矩陣,人們應(yīng)該有更高的寬容度。因此,T.L.Saaty提出隨機(jī)一致性指標(biāo)RI概念,對(duì)比計(jì)算CR,CR越小,對(duì)判斷不一致程度的容忍程度也就越高。一般實(shí)踐中認(rèn)為CR≤10%是正常的。3—13階的隨機(jī)一致性指標(biāo)見(jiàn)表2。

三、實(shí)證分析

(一)數(shù)據(jù)處理與分析

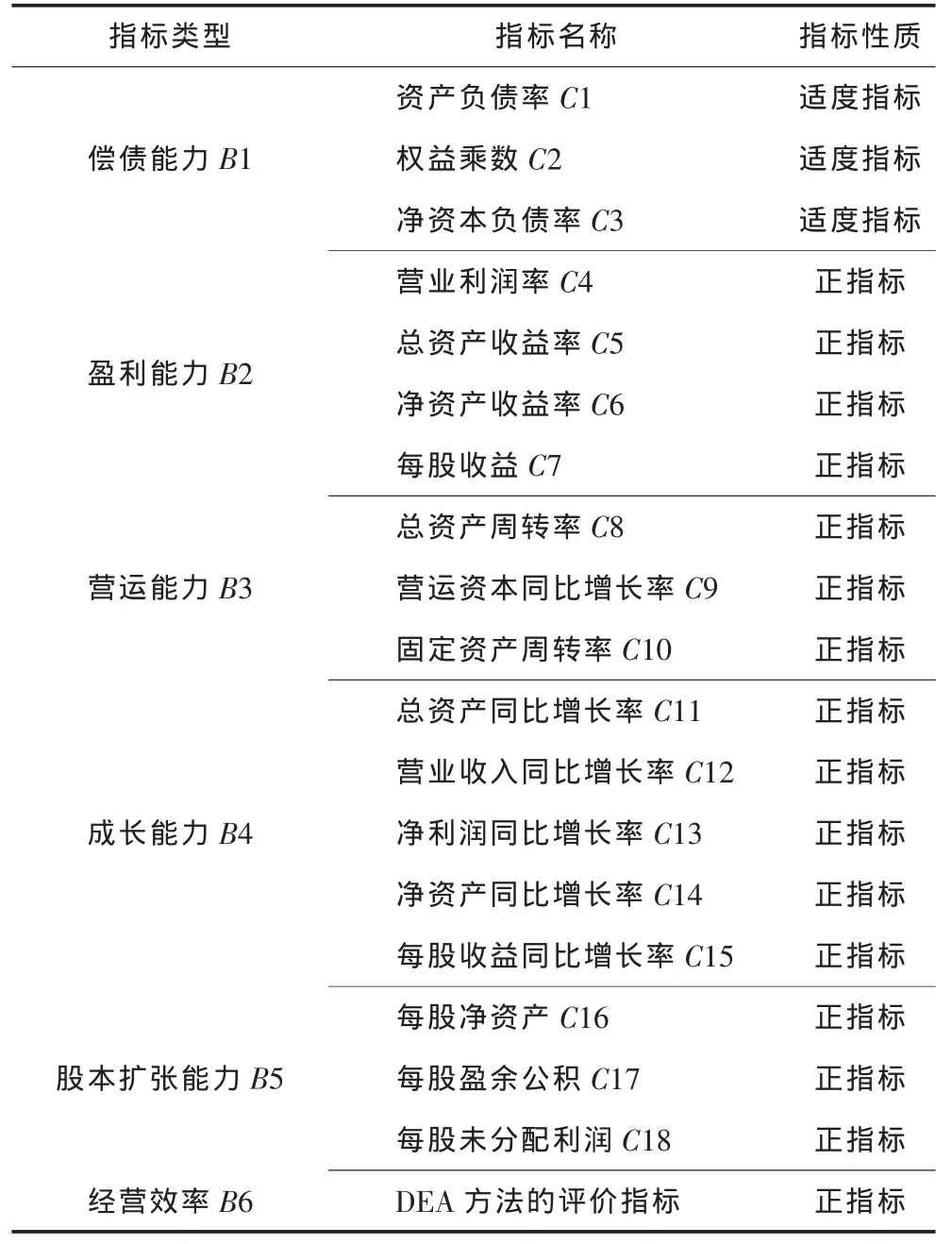

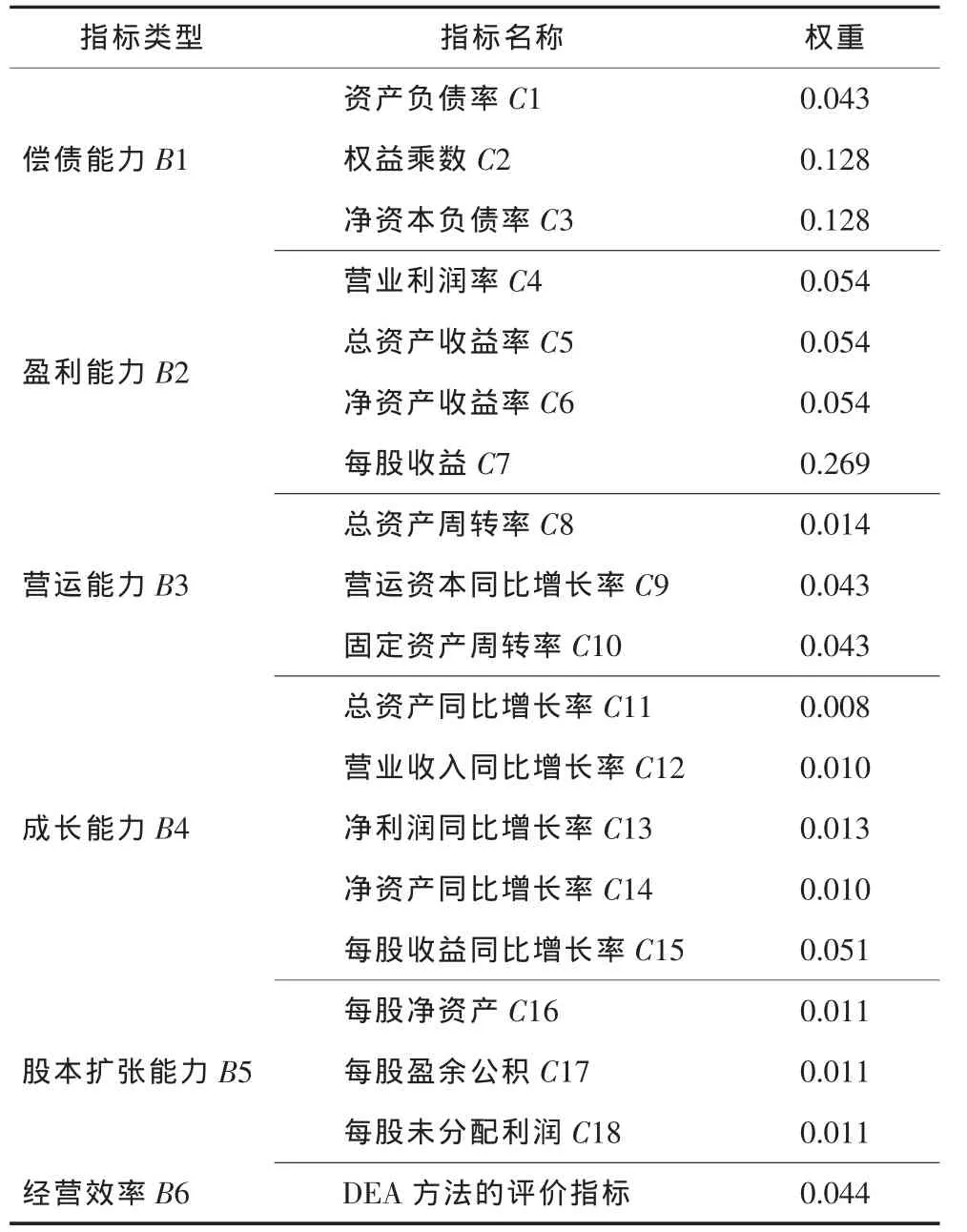

根據(jù)DEA理論,投入指標(biāo)和產(chǎn)出指標(biāo)需要滿足2個(gè)條件:一是數(shù)據(jù)均要嚴(yán)格大于0;二是投入指標(biāo)和產(chǎn)出指標(biāo)要滿足生產(chǎn)函數(shù)的一般形式。投入指標(biāo)數(shù)值越小、產(chǎn)出指標(biāo)值越大,效果越好。經(jīng)過(guò)篩選,筆者選擇資產(chǎn)總額、營(yíng)業(yè)支出、從業(yè)人數(shù)、流通股比例4個(gè)指標(biāo)作為投入指標(biāo);選擇營(yíng)業(yè)利潤(rùn)率、每股的經(jīng)營(yíng)活動(dòng)現(xiàn)金流量?jī)纛~、全員勞動(dòng)生產(chǎn)率、凈資產(chǎn)增長(zhǎng)率4個(gè)指標(biāo)作為產(chǎn)出指標(biāo)。財(cái)務(wù)數(shù)據(jù)來(lái)源于Wind數(shù)據(jù)庫(kù)以及各家上市券商在官網(wǎng)發(fā)布的2014年度財(cái)務(wù)報(bào)告。證監(jiān)會(huì)行業(yè)分類中資本市場(chǎng)服務(wù)板塊共24只股票(排除國(guó)泰君安),剔除重組的國(guó)投安信和錦龍股份后,共23只參與排名計(jì)算。因此,筆者構(gòu)建了券商板塊的綜合評(píng)價(jià)體系,詳見(jiàn)表3。

表3 券商板塊綜合評(píng)價(jià)體系

在上述體系中,針對(duì)適度指標(biāo),筆者選擇以下公式進(jìn)行正向化處理排序:

接下來(lái),分別計(jì)算A與B、A與B1、A與B2、A與B3、A與B4以及A與B5的判斷矩陣,通過(guò)一致性檢驗(yàn)后,將權(quán)重提出來(lái)結(jié)合綜合評(píng)價(jià)表獲取權(quán)重,根據(jù)權(quán)重獲得綜合排名。

(二)實(shí)證結(jié)果與分析

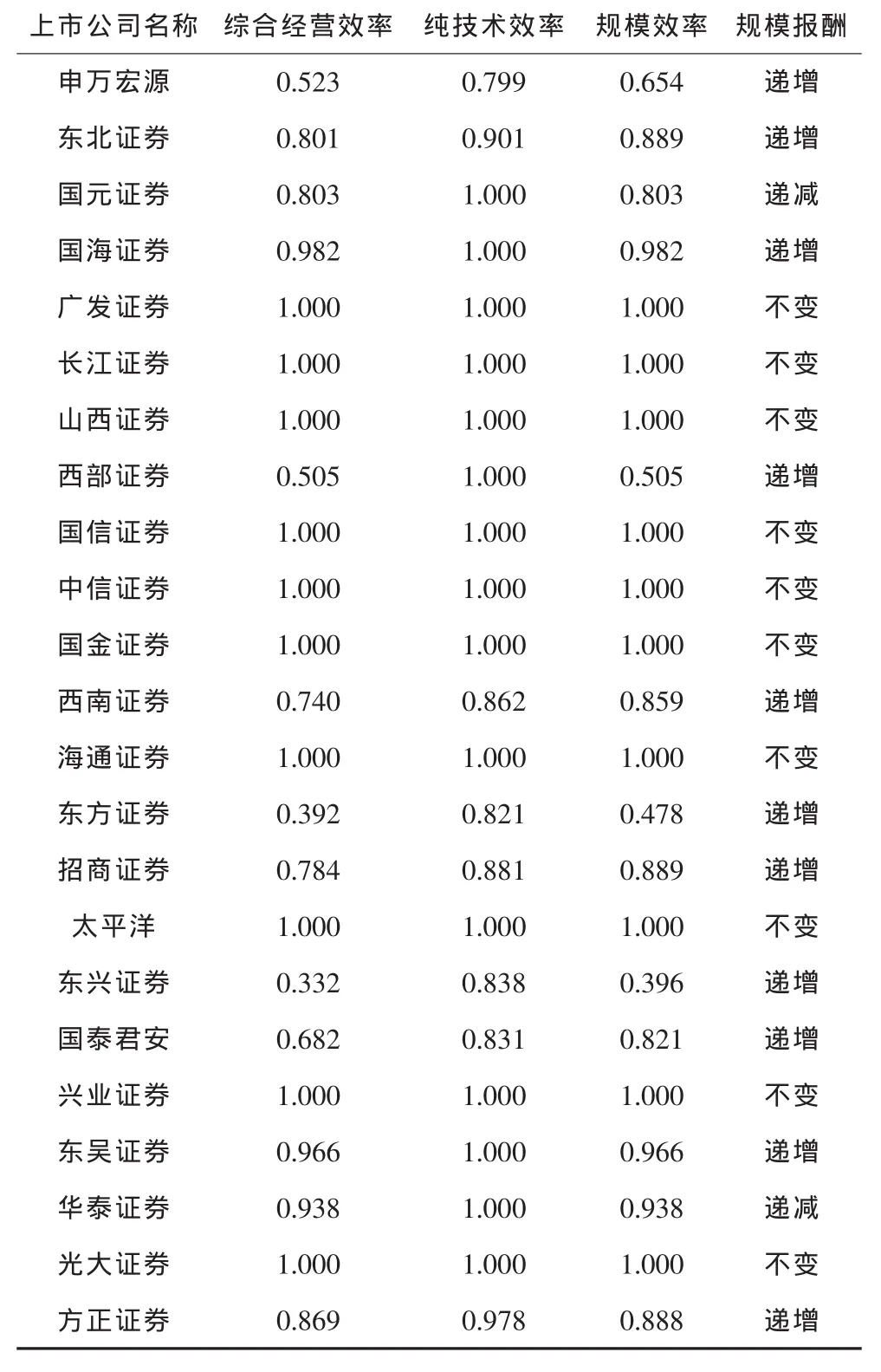

根據(jù)BCC模型得出的券商板塊經(jīng)營(yíng)效率評(píng)價(jià)結(jié)果見(jiàn)表4。A與B構(gòu)成的判斷矩陣D見(jiàn)表5。A與B1、B2、B3構(gòu)成的判斷矩陣D1—D3見(jiàn)表6。A與B4、B5構(gòu)成的判斷矩陣D4—D5見(jiàn)表7。由表3可見(jiàn),券商資產(chǎn)質(zhì)量整體較好,有近一半處于相對(duì)有效狀態(tài)。23家券商中只有2家出現(xiàn)規(guī)模遞減現(xiàn)象,分別是國(guó)元證券和華泰證券。這2家公司的內(nèi)部治理存在一定的改進(jìn)空間,由于筆者研究目的不在于此,故不進(jìn)一步贅述。

表4 券商板塊經(jīng)營(yíng)效率評(píng)價(jià)結(jié)果

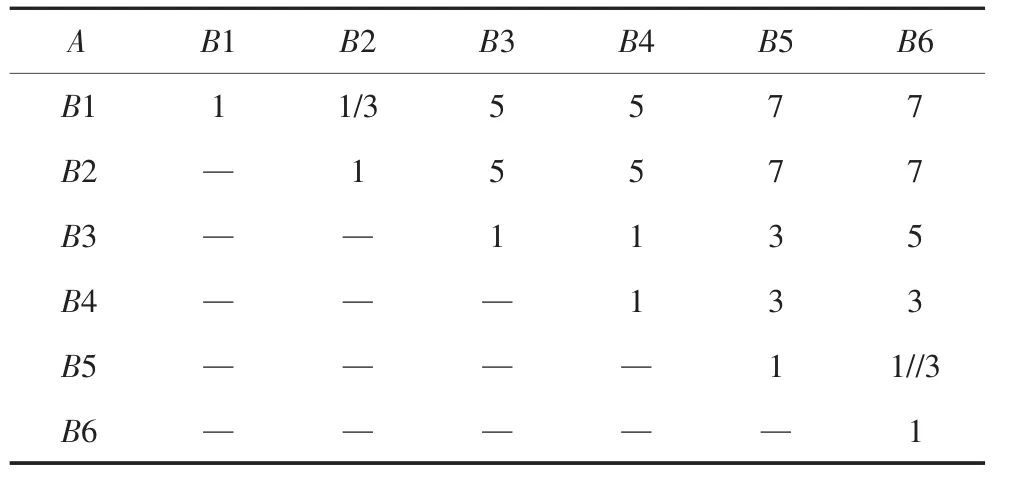

表5 A與B構(gòu)成的判斷矩陣D

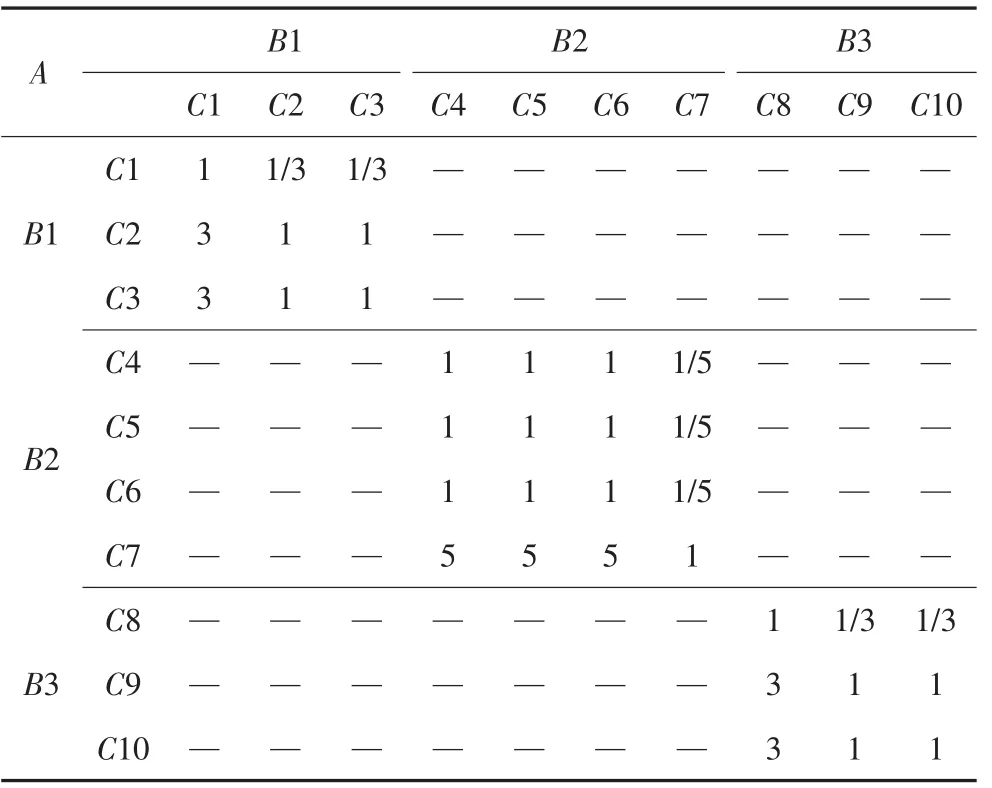

表6 A與B1、B2、B3構(gòu)成的判斷矩陣D1—D3

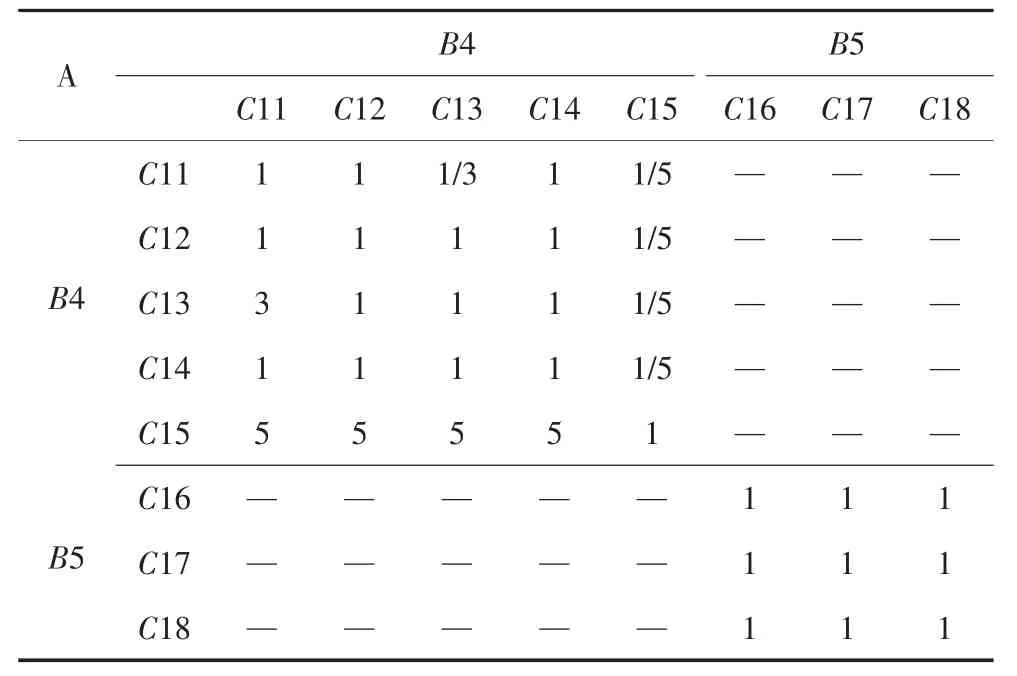

表7 A與B4、B5構(gòu)成的判斷矩陣D4—D5

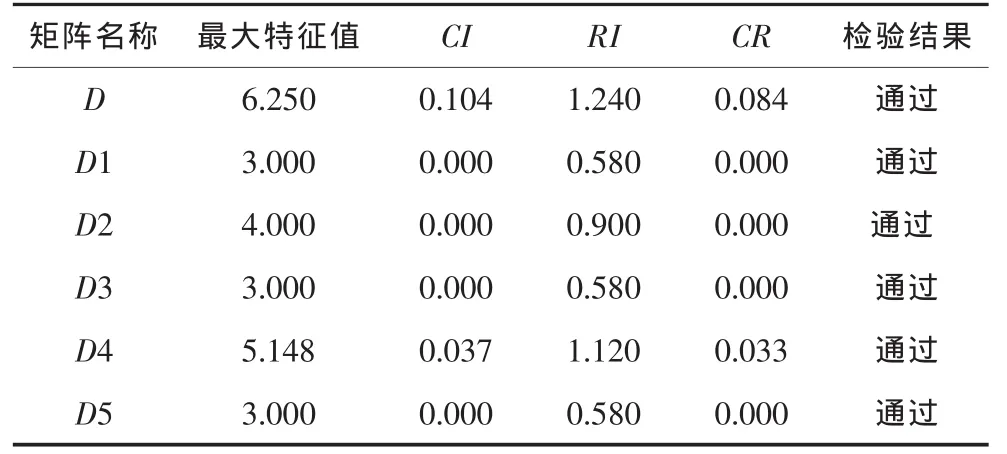

針對(duì)上述判斷矩陣進(jìn)行一致性檢驗(yàn),檢驗(yàn)結(jié)果見(jiàn)表8。表8中,D1是指B1中各指標(biāo)相互構(gòu)成的判斷矩陣,D2—D5 分別是 B2、B3、B4、B5 的權(quán)重矩陣。權(quán)重的確定來(lái)自于財(cái)務(wù)分析體系的經(jīng)驗(yàn)數(shù)據(jù)以及針對(duì)財(cái)務(wù)審計(jì)領(lǐng)域?qū)<业恼{(diào)研數(shù)據(jù)。

表8 判斷矩陣一致性檢驗(yàn)結(jié)果

在通過(guò)一致性檢驗(yàn)之后,根據(jù)判斷矩陣最大特征值所對(duì)應(yīng)的特征向量便可以定權(quán)。定權(quán)后的券商綜合評(píng)價(jià)表見(jiàn)表9。

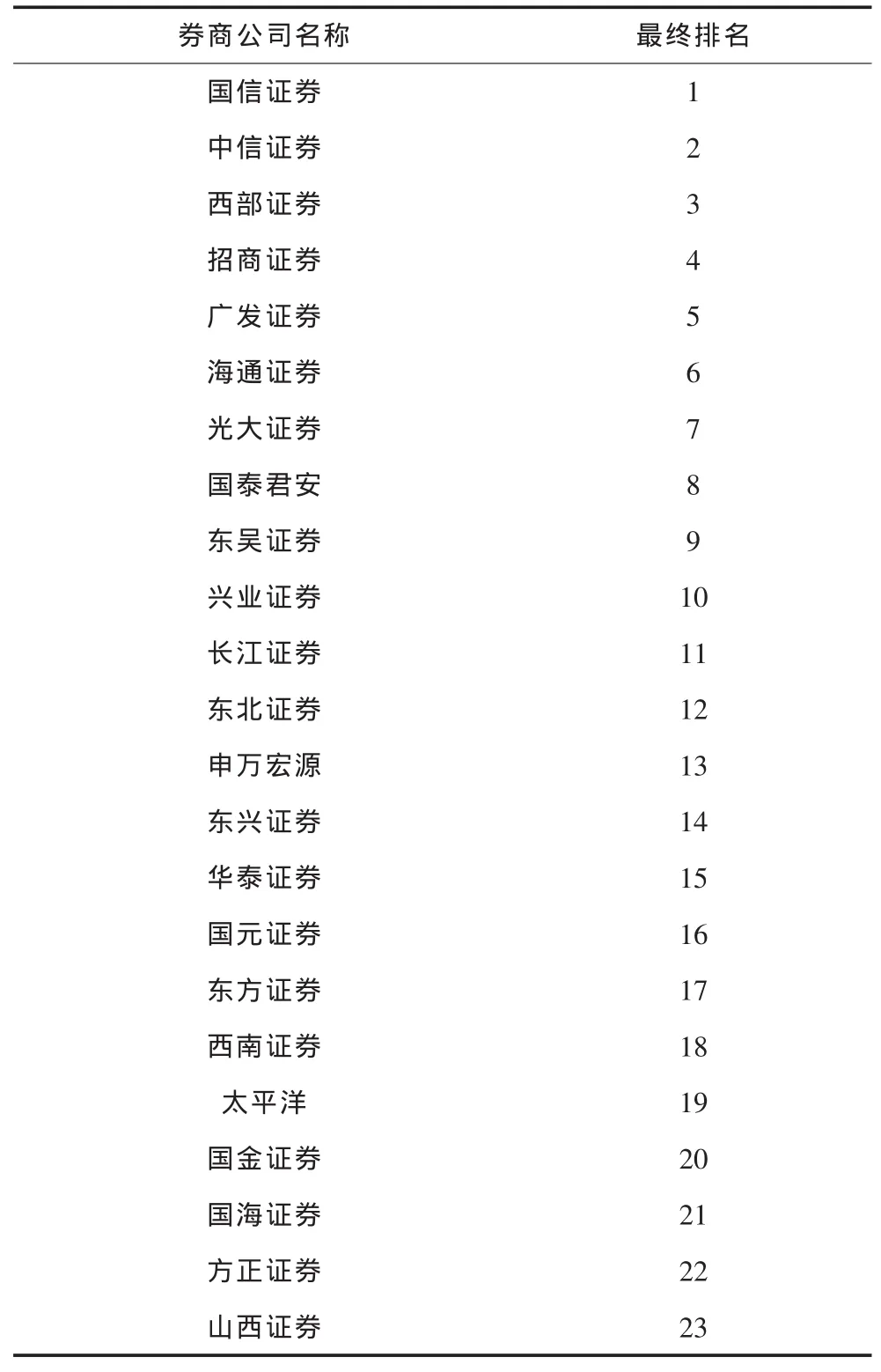

結(jié)合23家券商各項(xiàng)指標(biāo)排名數(shù)據(jù)后,得到最終券商排名。券商加權(quán)綜合評(píng)價(jià)表排名結(jié)果見(jiàn)表10。

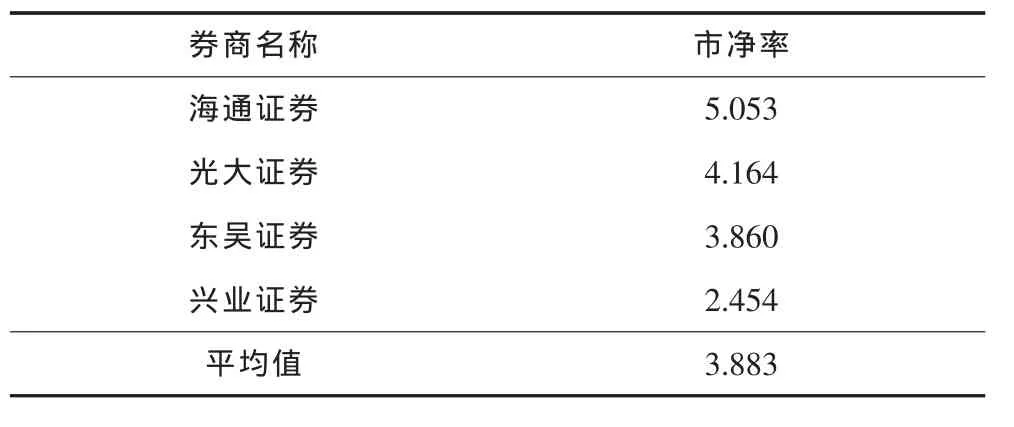

根據(jù)排名結(jié)果,與國(guó)泰君安排名靠近的是海通證券、光大證券、東吳證券和興業(yè)證券。接下來(lái),筆者運(yùn)用這4家券商的市場(chǎng)指標(biāo)取均值來(lái)對(duì)國(guó)泰君安IPO進(jìn)行定價(jià)。由于研究選取的公司屬于金融行業(yè),運(yùn)用企業(yè)價(jià)值法估值并不適合。根據(jù)已有文獻(xiàn)和經(jīng)驗(yàn),筆者選取平均市凈率更能反映當(dāng)前券商市場(chǎng)價(jià)值的真實(shí)情況。4家券商市凈率指標(biāo)數(shù)據(jù)見(jiàn)表11。

表9 定權(quán)后的券商綜合評(píng)價(jià)表

表10 券商加權(quán)綜合評(píng)價(jià)表排名結(jié)果

表11 4家券商市凈率指標(biāo)數(shù)據(jù)

由于IPO發(fā)行距離首日上市有一段時(shí)間,應(yīng)該考慮市場(chǎng)同期漲幅情況。上述數(shù)據(jù)均截止到2014年12月31日,國(guó)泰君安上市日期為2015年6月26日,計(jì)算2015年1月1日至2015年6月25日市場(chǎng)同期漲幅后,上證綜指同期漲幅為35.137%,進(jìn)一步修正后,計(jì)算的IPO定價(jià)最終結(jié)果為:

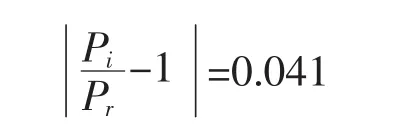

筆者以新股發(fā)行非漲停板的第1天的收盤(pán)價(jià)作為市場(chǎng)給出的IPO發(fā)行價(jià)格。將計(jì)算出的IPO發(fā)行價(jià)與真實(shí)價(jià)格對(duì)比,國(guó)泰君安受當(dāng)時(shí)大盤(pán)情緒影響,連續(xù)3個(gè)漲停板后,在2015年7月1日開(kāi)板,當(dāng)天收盤(pán)價(jià)報(bào)收34.72元,當(dāng)天最高價(jià)為37.2元。以收盤(pán)價(jià)作為真實(shí)價(jià)格Pr,與筆者的IPO定價(jià)Pi進(jìn)行對(duì)比,其結(jié)果為:

此次定價(jià)誤差在5%以內(nèi)。據(jù)此,筆者認(rèn)為該方法對(duì)IPO定價(jià)具有一定的參考性和可行性。

四、結(jié)論與建議

(一)結(jié)論

研究運(yùn)用了數(shù)據(jù)包絡(luò)分析中的BCC模型并結(jié)合AHP方法給出了上市券商板塊綜合評(píng)價(jià)體系,將國(guó)泰君安納入排名得出總評(píng)價(jià)排序后,選取與國(guó)泰君安相似的公司進(jìn)行類比定價(jià)。不同于證監(jiān)會(huì)指定“按市場(chǎng)平均市盈率”定價(jià),通過(guò)細(xì)分排序,選取符合實(shí)際的公司參考進(jìn)行定價(jià),實(shí)證結(jié)果也支持了理論的可行性。研究認(rèn)為,DEA-AHP方法可以更充分地對(duì)IPO企業(yè)進(jìn)行定價(jià)。不同于證監(jiān)會(huì)一刀切的劃分,基于板塊之間的細(xì)分排名選出相似公司進(jìn)行類比定價(jià),可達(dá)到細(xì)分并減小定價(jià)誤差的目的。理論定價(jià)結(jié)果與實(shí)際結(jié)果誤差在合理范圍內(nèi),因此該方法對(duì)IPO定價(jià)提供了一種新的思路。

(二)建議

當(dāng)前新股漲幅過(guò)大由多方面原因造成,但最主要的原因是制度問(wèn)題。A股市場(chǎng)擬上市企業(yè)排隊(duì)越來(lái)越長(zhǎng),在股市低迷時(shí)期,二級(jí)市場(chǎng)負(fù)擔(dān)過(guò)重,而新股發(fā)行源源不斷,股價(jià)扭曲,證監(jiān)會(huì)只能勉強(qiáng)靠控制供給、嚴(yán)格篩選、排長(zhǎng)隊(duì)勉強(qiáng)維持秩序。在2015年6月份的“股災(zāi)”中,IPO的中斷發(fā)行再次證明A股市場(chǎng)離規(guī)范化市場(chǎng)還有一段距離。

筆者認(rèn)為,對(duì)于今后的注冊(cè)制以及新股發(fā)行,除了定價(jià)權(quán)的放開(kāi),還要配合新股發(fā)行的市場(chǎng)化、融資發(fā)行的市場(chǎng)化以及重組退市的市場(chǎng)化。其具體措施如下:設(shè)計(jì)顯性門(mén)檻限制增量,降低再融資門(mén)檻,搞活存量,新股上市與借殼重組統(tǒng)一標(biāo)準(zhǔn),從制度上解決我國(guó)資本市場(chǎng)IPO高抑價(jià)現(xiàn)象的產(chǎn)生。

[1]BYUNG-JU KIM,RICHARD J,KISK G M.The korean IPO market:initial returns[J].Review of pacific basin financial markets&policies, 2002(2).

[2]YUE-CHEONG CHAN.Retail trading and IPO returns in the after market[J].Financial management, 2010(4).

[3]JEN-SIN LEE, PI-HSIA YEN,Chin-TAI KUO.Market States and Initial Returns:Evidence from Taiwanese IPOs[J].Emerging markets finance&trade, 2010(2).

[4]BERK A S,PETERLE P.Initial and long-run IPO returns in central and eastern europe[J].Emerging markets finance and trade, 2015(6).

[5]鄭凱,花貴如,劉志遠(yuǎn).詢價(jià)對(duì)象信息顯示、內(nèi)在價(jià)值與IPO定價(jià)效率[J].上海金融,2014(4).

[6]易榮華,鞠瑾,劉佳鵬.基于交叉上市股票的市場(chǎng)估值效率測(cè)度與估值模式分析[J].中國(guó)管理科學(xué),2016(1).

(編輯:唐龍)

F830.9

A

1673-1999(2017)08-0064-05

牛佳楠(1993—),男,浙江財(cái)經(jīng)大學(xué)數(shù)據(jù)科學(xué)學(xué)院經(jīng)濟(jì)統(tǒng)計(jì)學(xué)專業(yè)2015級(jí)碩士研究生,研究方向?yàn)镮PO制度及改革。

2017-06-21

猜你喜歡

公民與法治(2022年5期)2022-07-29 00:47:28

教學(xué)考試(高考物理)(2021年5期)2021-11-08 10:31:22

石油瀝青(2021年4期)2021-10-14 08:50:44

中醫(yī)眼耳鼻喉雜志(2021年1期)2021-07-22 07:38:14

Coco薇(2016年2期)2016-03-22 02:42:52

燕山大學(xué)學(xué)報(bào)(2015年4期)2015-12-25 02:19:49

Coco薇(2015年1期)2015-08-13 02:47:34

小雪花·成長(zhǎng)指南(2015年4期)2015-05-19 14:47:56

中國(guó)教育技術(shù)裝備(2015年19期)2015-03-01 02:43:07

俄羅斯問(wèn)題研究(2012年1期)2012-03-25 09:54:51

重慶科技學(xué)院學(xué)報(bào)(社會(huì)科學(xué)版)2017年8期

重慶科技學(xué)院學(xué)報(bào)(社會(huì)科學(xué)版)2017年8期

- 重慶科技學(xué)院學(xué)報(bào)(社會(huì)科學(xué)版)的其它文章

- 新創(chuàng)企業(yè)如何有效獲取創(chuàng)業(yè)知識(shí)

——基于創(chuàng)業(yè)學(xué)習(xí)視角的案例研究 - 中國(guó)教育回報(bào)率的分布特征及地區(qū)差異

——基于中國(guó)社會(huì)綜合調(diào)查(CGSS)2013年數(shù)據(jù)的實(shí)證分析 - 商業(yè)銀行PPP項(xiàng)目融資風(fēng)險(xiǎn)研究

- 創(chuàng)業(yè)團(tuán)隊(duì)的沖突誘發(fā)前提與沖突管理

——以大學(xué)生創(chuàng)業(yè)團(tuán)隊(duì)為例 - 論國(guó)家知識(shí)產(chǎn)權(quán)行政管理機(jī)構(gòu)的優(yōu)化

- 大學(xué)校園不安全行為風(fēng)險(xiǎn)調(diào)查分析與對(duì)策研究