中國證券市場的“羊群效應”研究

2017-08-31 18:08:00楊佳麗

重慶科技學院學報(社會科學版) 2017年8期

楊佳麗

中國證券市場的“羊群效應”研究

楊佳麗

國內證券市場發展起步較晚,在市場制度建設、投資者投資理念和技巧等方面都存在非理性因素,“羊群效應”體現非常明顯。從行為金融學視角出發,以2016年第一季度到2017年第一季度的基金投資組合為研究對象,運用“羊群效應”測算指標進行計算,認為中國證券市場存在“羊群效應”,并提出了相應對策。

行為金融學;證券市場;“羊群效應”

中國證券市場發展起步較晚,在諸多方面仍存在不足。例如,政策依賴性強,投資者的投資決策受政府政策導向影響較大,甚至會通過猜測政府的政策動向進行投資決策,投資決策盲目性強。此外,由于部分投資者的專業知識水平不高,多將相關交易情況或評論作為投資決策的依據,跟風現象嚴重,導致證券市場的不穩定性大大增強[1]。

基于以上現象,我國證券市場是否存在“羊群效應”?這種市場異象是如何形成的?針對證券市場的這種現象,我們應該采取何種舉措來促進其健康發展?筆者將就上述問題展開相關研究。

一、“羊群效應”的相關數據測度

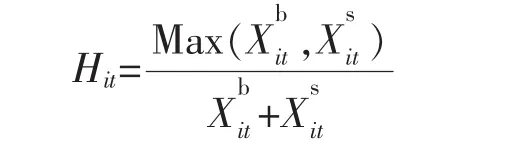

為了對“羊群效應”進行量化測度,前人在研究過程中提出了相關的指標。例如,施東暉在《證券投資基金的交易行為及其市場影響》中就提出了“羊群行為度”的概念。他用 Hit表示t季度投資基金買賣股票 i的“羊群行為度”[2],其計算公式為:

式中:Hit代表基金賣出的“羊群效應測算度”;表示t季度買入股票i的基金數;則表示t季度賣出股票 i的基金數;Max代表大多數基金買或賣出同一個股票,大多數基金買入同一個股票則有:,大多數基金賣出同一個股票則有:

之所以引出這一測算度,是因為“羊群效應”易在統一的時間段內呈現,即大多數基金在同一時段內買賣一只股票。Hit代表在買賣股票i的基金里,用同樣的方式買賣基金。正常情況下Hit的值在0.5~1.0,值越大,基金的“羊群效應”就越顯著。

二、研究的數據

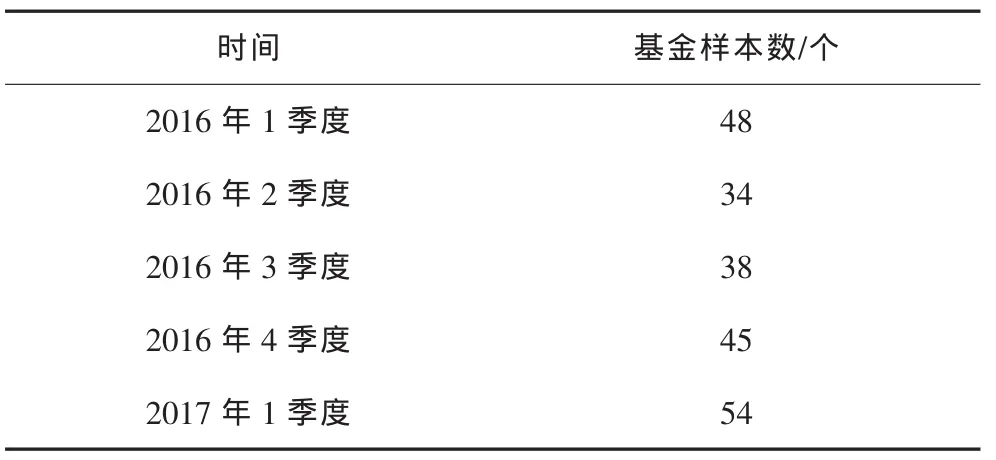

由于現有投資基金公布的信息有限,一般在基金的季度報告中只會披露資產凈值排名前10位的股票。筆者以2016年第一季度到2017年第一季度間在基金中排名前10位的股票為研究對象進行研究。同時,假定股票的交易是一次性結束,按照基金在每個相鄰季度持有股票數的變動來計算股票的買賣數。

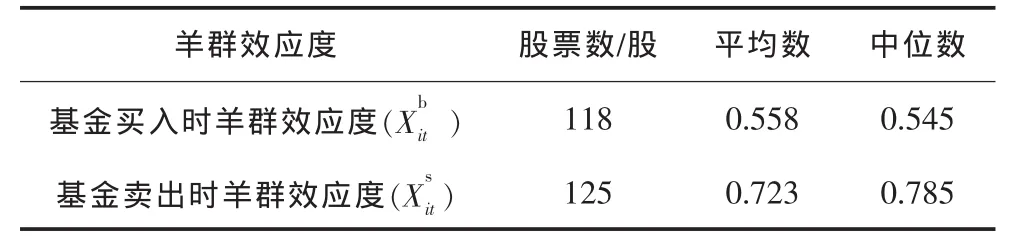

持股前10位的樣本基金統計見表1;“羊群效應”的測度結果見表2。由表1及表2可知,基金買入和賣出“羊群效應測算度”的平均數分別為0.558和0.723,中位數是0.545與0.785。這說明當多個基金買入一只股票時其“羊群效應度”不顯著,而當多個基金賣出一只股票時其“羊群效應度”則呈現顯著狀態。

表1 持股前10位的樣本基金統計

表2 “羊群效應”的測度結果

三、證券市場存在“羊群效應”的成因

(一)政府過度干預

由于我國經濟體制處于轉型期,市場經濟發展不充分,政府在一定程度上會干預經濟的發展。長此以往,投資者會發現政府干預經濟發展的方式或規律,更加關注政策動向。政策動向成為影響投資決策的重要風向標[3]。

(二)信息披露不完全

我國證券市場起步晚,在許多方面都有待改進。例如,在信息披露方面,新出臺的政策尚未正式公布便通過非正式渠道流傳出去了,造成了證券市場的不公平。當投資者想要獲取這些信息時需要付出一定的代價,部分投資者無力承擔此代價時便會研究他人的投資決策,以供自己決策參考[4]。

(三)投資主體大部分是個人投資者

個人投資者較團隊投資者專業程度低、搜集信息能力弱,所以其在做投資時喜歡跟進大資金的流向或聽別人的推薦,并未通過自己的理性分析。在行情好的時候,大家易追隨某一塊進行大量投資;在行情差的時候,大家易紛紛撤資。

(四)基金經理對自身聲譽的保護

隨著我國證券市場的發展,競爭壓力也在不斷增大,聲譽對基金經理來說顯得更為重要。多數新入門的基金經理會模仿經驗成熟的基金經理進行投資[5],也造成了證券市場投資決策的趨同。

四、弱化“羊群效應”的政策建議

(一)證券市場信息管理

首先,加強基礎設施建設,提高信息搜集流程標準,及時對新信息進行處理和傳播。其次,加快我國證券市場的信息立法,規范我國證券市場信息傳播方式和渠道,為證券市場的發展提供法律保障。在立法的同時還要加強執法的力度,充分發揮證券市場法律的作用,促進證券市場健康正常運行。再次,增加信息透明度。信息的不透明容易造成內幕交易,擾亂正常的證券市場,導致“羊群效應”。

(二)證券市場體制建設

首先,適當轉變證券市場上市公司股東在發展過程中的角色。其次,不斷的優化上市公司的治理結構,強調獨立董事的權利[6]。再次,不斷完善相關的法律法規,使證券市場的法律得到充分發揮。最后,適當控制政府對證券市場發展的干預。

(三)改進投資者的個體決策能力

一是個體投資者要樹立良好的心態,投資前要充分知曉證券市場中可能存在的風險,對于賺錢和虧錢要有清醒的認識。除此之外,在投資前要對自己的投資計劃有所衡量,清晰自己的虧損承受能力,在投資中做到依據自身的實力進行投資[7]。最后,在投資前為自己制定合適的止盈點與止損點也是非常必要的,在交易中要堅持自己的投資原則。

二是投資獲益或虧損時要根據自己設立的止盈止損點進行冷靜分析[8],評估此時做出買賣的價值所在,不要根據市場大勢盲目跟風。正確看待自己在證券市場的投資,反對盲目跟風。雖然“羊群效應”是自然法則,但不是在所有的狀況下跟風都能盈利。任何正確的投資決策都建立在冷靜的思考與判斷上的。

五、結論

筆者從行為金融學的視角,分析了“羊群效應測算度”指標的相關涵義。對2016第一季度到2017第一季度投資基金凈資產前10位的樣本基金的相關數據分析發現,當多個投資基金買入同一股票時存在“羊群效應”。從政府干預、信息披露、投資主體等方面分析了“羊群效應”的成因,并從證券市場信息管理、證券市場體制建設、改進投資者的個體決策能力方面對弱化“羊群效應”提出了建議。

[1]宋軍,吳沖鋒.基于分散度的金融市場的羊群行為研究[J].金融研究,2000(11).

[2]施東暉.證券投資基金的交易行為及其市場影響[J].世界經濟,2010(10).

[3]馬麗.中國股票市場羊群效應實證分析[J].南開經濟研究,2016(1).

[4]趙紅紅,黃春燕.基于行為金融學視角分析中國股票市場“羊群效應”[J].商,2013(10).

[5]吳福龍,曾勇,唐小我.中國證券投資基金羊群行為的進一步研究[J].中國管理科學,2004(8).

[6]陽建偉,蔣馥.行為金融學:理論,模型與實踐[N].上海經濟研究,2005(4).

[7]馮永昌.直面金融危機:最該做的是保持平常心態[N].上海證券報,2008-10-06.

[8]程貴,姚佳,蔣俊生.文獻綜述:我國證券投資基金羊群行為研究[J].財會研究,2008(3).

(編輯:唐龍)

F832.3

A

1673-1999(2017)08-0069-02

楊佳麗(1992—),女,安徽財經大學金融學院2016級碩士研究生,研究方向為農村金融。

2017-06-06

猜你喜歡

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

中華手工(2017年2期)2017-06-06 23:00:31

中學物理·高中(2016年12期)2017-04-22 11:53:03

中外會展(2014年4期)2014-11-27 07:46:46

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年18期)2009-09-30 06:18:16

投資與理財(2009年15期)2009-08-22 07:35:46

投資與理財(2009年12期)2009-08-14 09:28:10

祝您健康(1987年3期)1987-12-30 09:52:32