“營改增”對企業稅負的影響

2017-09-02 06:08:27屈霄慧

合作經濟與科技 2017年15期

屈霄慧

[提要] 我國“十二五”規劃以來,產業結構失衡就是我國在調整結構失衡面臨的主要障礙。企業稅負是衡量公司績效的重要指標,研究稅制改革對企業稅負的影響對于經濟發展是至關重要的。因此,本文以40家上海市上市公司財務數據為研究樣本,測算實行“營改增”對上市公司稅負造成的影響。

關鍵詞:營改增;財務數據;稅制改革

中圖分類號:F23 文獻標識碼:A

收錄日期:2017年5月25日

一、引言

2012年1月1日,“營改增”在上海市試行,這次改革的行業主要集中在交通運輸業、部分現代服務業、郵政業、電信業等行業。“營改增”的主要目標是進行稅制改革,改變現行稅收制度不合理的現狀,促進第三產業的發展,解決行業發展不平衡。

從改革開放以后,我國經濟經歷了三十年的快速增長階段,綜合國力得到大幅度提升。但是,以前粗放型的增長方式以及僅依靠人口紅利的發展方式已經不能再適應我國經濟發展了,要實現更快的發展就只能依靠轉型。2008年的金融危機對很多國家的經濟造成了影響,對中國的影響也不小,因此“營改增”也是應對經濟危機的政策。2009年1月1日,我國將生成型增值稅改為消費型增值稅,這是給第一產業和第二產業的紅利,但是我國很久以來產業結構就表現出極不平衡,因此扶持第三產業發展的政策出臺的呼聲也極高。“營改增”就是扶持第三產業發展、實現結構性減稅的新政策。

我國以前經濟發展方式主要是通過擴大公共投資、增加財政支出。但是,這種粗放型的經濟增長方式已經不能適應現階段的經濟發展水平,我國現在的經濟發展主要是要做精做細。面對穩增長、調結構、控物價這些棘手的問題,“營改增”這一結構性減稅政策的實施直接關系到我國宏觀政策調控的有效性。

二、研究現狀

“營改增”的效果,是國內外學者重點關注的問題。在現有研究文獻中,大家把注意力主要集中在“營改增”是否真正的實現了結構性減稅,因此對于“營改增”實行以來各個企業稅負的變化是大多數學者要關注的重點,因而也形成以下兩種觀點:

第一種觀點,認為“營改增”加重了企業稅收負擔。姜明耀(2011)基于投入產出表測算改征增值稅,研究發現不同行業的稅負變動是不同的,其中管道運輸業、道路運輸業、倉儲業這類行業的稅負被加重了。胡怡建(2011)認為“營改增”將對服務業的稅收負擔造成壓力。潘文軒(2013)根據稅負平衡點,提出對于服務業增值稅稅率必須慎重設計,同時提出上海在實行“營改增”后對于租賃業和交通運輸業的稅率偏高。平新喬(2009)從居民福利角度驗證了營業稅高于增值稅帶來的福利傷害,同時認為對于小規模納稅人應免征增值稅,還提倡服務業應逐漸全體實行進項稅額的抵扣。程子健(2011)發現在生產性服務業征收增值稅將改善居民福利,然而這一舉動具有累退性。

第二種觀點,認為雖然短期內“營改增”會加重部分企業稅收負擔,然而長遠來看“營改增”確實會實現結構性減負。“營改增”對企業的稅收負擔并沒有多大的影響,既沒有顯著降低大中型企業的稅收負擔,也沒有加重企業的稅收負擔。2012年12月,財政部、國家稅務總局對于“營改增”試點的納稅申報統計數據顯示,“營改增”這一改革完善了稅制,同時實現了增稅稅抵扣鏈條,使重復征稅得到解決,納稅人的整體稅負得到了下降。魏陸(2013)研究了上海試點企業,發現“營改增”的減稅效應明顯。顯著減輕了企業的稅負。蕭艷汾(2013)認為,“營改增”后處理有形動產租賃之外,其他行業的稅負都是顯著下降的。

三、實證分析

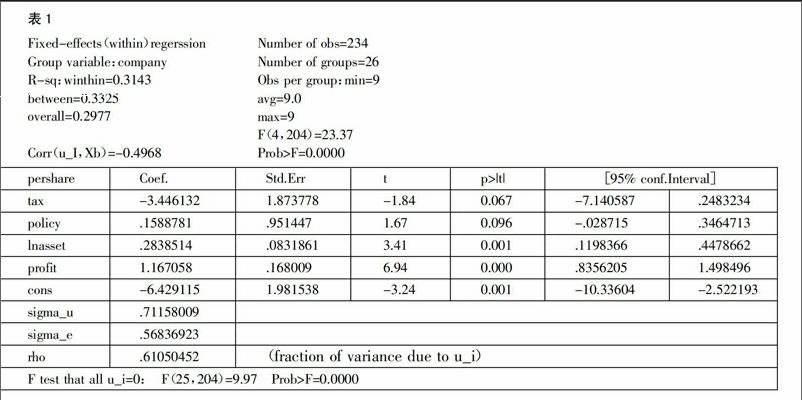

本文對“營改增”對于企業的稅收負擔進行了實證研究,選取上海市發展前景較好的40家上市企業,對這些企業的財務數據進行研究,本文剔除了一些數據有問題的上市企業,將剩下的26家上海市上市企業作為研究樣本。本文選取上海市的企業是因為上海市是“營改增”的先鋒試點,具有較強的代表性。由于公司的財務報表中沒有列示增值稅、營業稅的具體數額,因此本文直接用應交稅費減去稅費返還,來得到整體稅負率。本文同時還將“營改增”作為虛擬變量,“營改增”前的用0表示,“營改增”后的用1表示。通過實證研究“營改增”對企業的稅后負擔的影響,從而量化“營改增”政策對企業稅負的效應。(表1)

本文選擇的研究對象是上海市上市企業,所以用每股收益Pershare作為被解釋變量,反映企業的發展水平。核心解釋變量包括稅負和“營改增”政策的執行,這里引入虛擬變量,未參與試點的時段以0表示,參與試點的時段用1表示。考慮到企業規模、利潤率(凈利潤/營業收入)對企業發展的影響。使用面板數據進行回歸分析時,很重要的一個工作是判斷模型屬于固定效應,還是隨機效應。本文利用stata軟件進行豪斯曼檢驗。下面我們將使用以下模型來討論“營改增”對企業稅負的影響。

Pershare=a+b1Tax+b2Policy+b3lnAsset+b4Profit+wi+vt+?滋it

檢驗結果顯示,該模型為固定效應模型,最終得到的回歸結果如下面的式子所示,式中wi、vt、?滋it分別表示個體隨機誤差分量、時間隨機誤差分量和混合隨機誤差分量。

Pershare=-6.43-3.45Tax+0.16Policy+0.28lnAsset+1.17Profit+wi+vt+?滋it

上式為稅收對與“營改增”政策對企業發展的影響,在10%的顯著性水平下,稅率每上升1%,每股收益將下降3.45個單位;“營改增”政策的執行將使每股收益上升0.16個單位;在1%的顯著性水平上,資產規模每上升1%,每股收益將上升0.28個單位;在1%的顯著性水平上,利潤率每上升1%,每股收益將上升1.17個單位。

四、政策建議

本文基于上海市26家上市公司2007~2015年的財務數據,測算“營改增”執行前后企業稅負變化情況,實證分析了“營改增”政策變化對企業發展的影響,得到以下結論:

第一,“營改增”政策的執行將促進企業發展。從上面的回歸結果顯示,“營改增”政策的執行能夠直接提高企業的每股收益,稅負與企業收益之間呈負相關關系。這說明當企業逐步適應“營改增”政策后,將通過稅負的降低,來間接促進企業每股收益的增加。在直接和間接效應的綜合作用下,“營改增”政策的執行將有利于企業發展。

第二,現階段我國正處于改革轉型的攻堅階段,當務之急是盡快完善財政制度。“營改增”政策的執行,應該發揮更加全面的效應。完善制度設計,實現稅負的公平和改革紅利的平等分配。在進一步擴大試點范圍的同時,要盡可能廣地打通增值稅鏈條,促進改革效果的充分發揮。尤其是發票報銷制度,應該逐步完善,各個企業應該做好一般納稅人。

第三,任何一項改革,效果的發揮都會存在一定的時間滯后。為了實現“營改增”的平穩過渡和順利推進,對于在短期內可能出現稅負不減反增的情況,我們需要配套以其他措施來降低改革過渡期所帶來的利益格局調整,從而減小改革的阻力。企業應該做好增值稅和營業稅的銜接工作,讓財務人員盡快熟悉增值稅的繳納以及抵扣。

第四,企業應積極配合政府的政策,在合法的前提下做好稅收籌劃。在不違法的情況下,充分利用“營改增”政策帶來的紅利,將自己企業的效益最大化。促進企業向更高水平發展,從而帶動我國經濟的發展,讓自己充分沐浴“營改增”的春風。

主要參考文獻:

[1]劉思躍,葉蘋.不同匯率制度下匯率傳遞時滯的實證分析——基于中國、日本、巴西、阿根廷四國數據[J].經濟評論,2011.4.

[2]平新喬等.增值稅與營業稅的福利效應研究[J].經濟研究,2009.9.

[3]鄒筱.“營改增”對物流業稅負影響實證研究——基于滬深A股上市公司的經驗數據[J].中南財經政法大學學報,2016.2.

[4]姜明耀.“增值稅”擴圍改革對行業稅負的影響——基于投入產出表的分析[J].中央財經大學學報,2011.2.