互聯網金融監管的法經濟學思考

2017-09-04 02:31:28王志鵬龍海明李佳珂

財經理論與實踐 2017年4期

王志鵬,龍海明,李佳珂

(1.湖南大學 金融與統計學院,湖南 長沙 410079; 2.湖南科技學院 經濟與管理學院,湖南 永州 425199)*

·金融與保險·

互聯網金融監管的法經濟學思考

王志鵬1,龍海明1,李佳珂2

(1.湖南大學 金融與統計學院,湖南 長沙 410079; 2.湖南科技學院 經濟與管理學院,湖南 永州 425199)*

互聯網金融在效率和公平方面的內在價值沖突給金融監管帶來了巨大挑戰。基于不同的監管目標,引入法經濟學理念,從法律原則監管、行政規則監管和行業自律監管三個層面構建互聯網金融監管體系,對互聯網金融健康發展,提升社會整體福利有積極作用。

互聯網金融監管;法經濟學;效用最大化

一、引 言

互聯網誕生以來,經濟社會各個領域都發生了深刻變革,傳統金融業也面臨著前所未有的機遇與挑戰。主要體現在:一是自2013年以來,互聯網金融呈現出井噴發展之勢,移動支付、社交網絡、搜索引擎和云計算等互聯網信息技術的發展對現有金融模式產生了顛覆性影響;二是隨著互聯網金融飛速發展,金融安全問題日益凸顯,網貸平臺跑路、提現困難等現象頻發,部分平臺更是涉嫌非法集資和非法吸收公眾存款等違法犯罪行為。互聯網金融表現出的信用及法律等風險已引起社會關注,成為互聯網金融監管的核心。鑒于互聯網金融與傳統金融的差異性,傳統的監管理念與模式已無法適應互聯網金融發展的要求。在此背景下,引入法經濟學相關理念,在維護金融安全與穩定的同時,更加注重對效率和公平的權衡,構建高效合理的互聯網金融監管體系,對推動互聯網金融健康發展至關重要。

通過對現有文獻的研究可以發現,互聯網金融監管問題始終是社會關注的焦點。謝平(2012)在我國首次提出互聯網金融的概念[1],劉瀾飚等(2013)探討了互聯網金融發展對傳統金融的影響[2]。汪振江(2014)、張曉樸(2014)認為互聯網金融的價值具有多樣化,例如“效率與公平”“創新與風險”等,但是這些價值在某些方面是相互沖突的[3,4]。林采宜等(2014)、洪娟等(2014)和劉士余(2014)分別從不同視角對互聯網金融風險進行了分析[5-7],其中洪娟等(2014)認為應從技術、金融屬性、法律、監管和行業自律等層面來加強互聯網金融監管[6]。在互聯網金融監管理念方面,原則性監管作為公私融合的監管治理方式,在監管規范的制定、執行和文化重塑三個層面上值得借鑒[8],而傳統的“特許制”金融監管模式與互聯網金融發展不協調,其對互聯網金融風險的過度規避可能會扼殺互聯網金融的效率價值,不利于互聯網金融的發展[9]。謝平(2012)對比了審慎監管、金融市場和行為監管、金融消費者保護三種方式,認為互聯網金融監管應以后兩者為主。對于互聯網金融監管模式,吳曉靈(2013)和廖理(2014)也認為應按照業態區分來進行監管[10,11]。

經濟學范疇的法經濟學是研究法律制度如何對經濟產生影響、提高經濟效率、穩定經濟秩序的科學,其目的是改革和完善經濟制度,法經濟學分析的宗旨是在堅持“正義、公平、秩序”的前提下來注重效率和效益[12]。從市場經濟的邏輯看,效率和效益必然成為法律追逐的主要目標,社會效率就是經濟意義上最大的公平。在此視角下,基于法經濟學理念對互聯網金融進行監管就有了理論支撐,其監管目標是實現法經濟學效用的最大化。波斯納(1997)、Cooter和Ulen(1988)都認為法律的制定與實施應以追求社會效用最大化[13,14],即效率為目的,這里的效率不是帕累托效率,而是卡爾多-希克斯效率。法經濟學改變了傳統金融監管法律法規對正義、公平單一目標的追求,賦予了其效率與效益的內涵,但是在效率和公平的價值位階選擇上,不同學者觀點不一。李樹(2010)認為法律的效率包括兩個方面:一是法律制度對社會發展的積極影響,二是法律制度本身的效率[15]。李晗(2006)則認為正義作為法律所追求的基本價值目標,其本身也包括了自由、平等和效率等內容[16]。我國傳統金融監管為了保護現存的經濟體制和金融結構,在監管過程中往往忽視對監管成本的衡量,夸大監管收益而低估監管成本,并進一步阻礙金融創新,造成效率低下。

在研究方法方面,魏建(2002)分析了博弈論對法經濟學的影響[17],馬運全(2014)以金融隱私的保護與利用為切入點,分析了最優金融隱私監管力度,對監管機構與金融機構之間的博弈進行了分析[18]。Chellappa和Shivendu(2007)分析了在法律確定金融市場雙方的權利并允許其進行協商交易時,金融市場可以從帕累托效率向卡爾多-希克斯效率改進[19]。

互聯網強調便捷、高效、創新,而金融重視規范、公平、穩健,這便造成了互聯網金融創新與監管之間的價值矛盾。我國傳統金融監管往往重視金融風險控制而輕視金融創新,重視監管效果而輕視監管成本,重視監管機構的作用而輕視行業組織的自律,由此造成了金融監管投入產出比低下,金融市場發展落后的局面。

綜上所述,盡管現有的互聯網金融監管研究都認識到了互聯網金融監管與傳統金融監管的差異性,但還沒有學者從法經濟學視角進行系統性研究。為此,本文基于法經濟學的視角對互聯網金融監管進行探索,從法律監管、行政監管和行業監管三個層次構建互聯網金融監管框架。

二、互聯網金融監管的法經濟學理論基礎

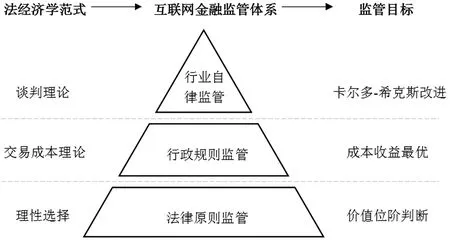

基于法經濟學理念對互聯網金融進行監管,就是從提升社會整體福利出發,合理配置市場各方的權利義務,既要重視監管過程中效率和公平兩大價值的權衡,突出互聯網金融的創新特質,又要考慮金融監管的投入產出比,提高法律制度本身的效率。魏建(2004)認為,法經濟學的完整范式應當包括形而上學范式(理性選擇)、社會學范式(交易成本理論)和構造范式(談判理論)三個層次[20]。

在理性選擇方面,波斯納(1997)認為法經濟學主要是確定法律原則,而不單純是修正具體的法律條款。原則性的監管更強調以結果為中心,關注監管目標能否在實質上得以實現。因此,法律應依賴于高位階的、概括性描述的監管原則來規范互聯網金融機構的市場行為,立法應體現開放性、包容性和適應性,綜合考量互聯網金融“效率”和“公平”的價值位階,明確法律的價值底線,不應對互聯網金融經營者提出過高要求。在理性選擇層面做出使社會整體效用最大化的制度安排,體現互聯網金融監管立法效益性與正義性的統一。

法律原則由于其高度概括性,在適用性方面可能有所欠缺。Pistor和Xu(2002)認為法律是內在不完備且具有滯后性的,這意味著法律無論如何都不可能準確無誤地窮盡所有潛在的損害行為。當法律原則僅作出最基本的價值判斷,而違法行為又可能導致重大損害時,行政監管可能比法律監管更有優勢,這是因為行政監管者能主動開展調查、禁止損害行為或進行經濟處罰[21]。這說明具有部分法規制定權和法律執行權的監管者是對法律高度不完備和司法效率低下的補充,監管權在立法和執法之間的合理分配可以對互聯網金融市場起到積極作用。但監管者作為市場參與主體之一,可能會犧牲社會利益而追求自身利益最大化,因此,監管權在由立法者向執法者轉移時,應有相應的制度安排來監督和制衡權力的使用,以保障其作出的決策是社會福利最大化而非個人利益最大化。

諾思(1994)[22]認為,國家提供行為規范有兩個目的:一是界定競爭與合作的基本規則,使監管者的租金最大化;二是降低交易費用使社會產出最大化。這兩個目的之間也存在持久沖突。這意味著監管制度可能是有效率的,也可能是無效率的。當政府矯正手段能夠以較低的成本和較高的收益促成當事人經濟福利改善時,這種矯正手段才是正當的[23]。由于法律的內在不完備以及行政監管機構作為經濟人可能采取無效率的監管措施,一些非正式交易行為可能無法通過法律和行政機制來完成,交易主體為了長遠利益而通過信譽機制及失信懲戒機制自覺履行交易行為的行業自律監管是法律和行政監管的重要補充。在權利得到確定和保護的前提下,互聯網金融市場交易主體可以通過自發交換,將資源由對其評價較低的人那里轉移到對其評價較高的人手中,通過談判將外部監管成本內部化,促成資源配置的卡爾多-希克斯效率,以此來實現財富的最大化。

因此,鑒于不同的監管目標,可以從法律原則監管、行政規則監管和行業自律監管三個層面構建互聯網金融監管框架,以最大限度提升監管效用。三個層次之間呈現出遞進及互補關系,越來越接近于社會效用最大化的目標,但對前提假設的要求也越來越苛刻。圖1列示了基于法經濟學的互聯網金融監管框架,其中法律原則監管是基礎,行政規則監管是核心,行業自律監管是關鍵。

圖1 基于法經濟學的互聯網金融監管體系

三、基于法經濟學的互聯網金融監管體系的構建

(一)價值位階選擇的法律原則監管

價值位階原則是指當不同位階的法的價值發生沖突時,在先的價值優于在后的價值。以互聯網金融P2P信貸平臺為例,金融機構在利用消費者信息時,可能會侵犯消費者隱私①。在互聯網金融運營過程中,信息共享可以提高金融機構的運營效率,提供更好的金融服務;信息保護則會提高金融機構的征信成本,降低消費者的隱私安全隱患。因此,以金融消費者信用信息的共享與保護來衡量法律原則監管的效率與公平,本文在Chellappa和Shivendu(2007)的模型基礎上加入隱私信用信息保護這個條件項,據此分析互聯網金融最優法律監管力度。

假設金融消費者提供給互聯網金融機構的隱私信用信息為i,金融機構為其提供的服務量為s,則s=g(i)。假設金融機構提供的金融服務量跟消費者提供信息數量成正比,而金融服務量的增長速率與信息提供數量成反比,即g′(i)>0,g″(i)<0,同時g(0)=0。假設法律對隱私信用信息的保護力度為x(0

μ(s,x)=ρs-γ(x)i2

(1)

互聯網金融機構的效用函數為:

π(s,x)=αi-β(x)s2

(2)

設社會總效用為消費者效用與互聯網金融機構的效用之和,其函數為:

U(s,x)=λ[ρs-γ(x)i2]+(1-λ)[αi-β(x)s2]

(3)

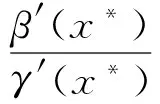

其中λ為法律對消費者權益分配的權重(0<λ<1),是法律重視金融消費者的權益的增函數。下面重點分析法律監管效用最大化下消費者權益的最優監管力度x*。

對式(3)關于x求偏導數得:

Ux(s,x)=-λγ′(x)i2-(1-λ)β′(x)s2=0

(4)

可得:

(5)

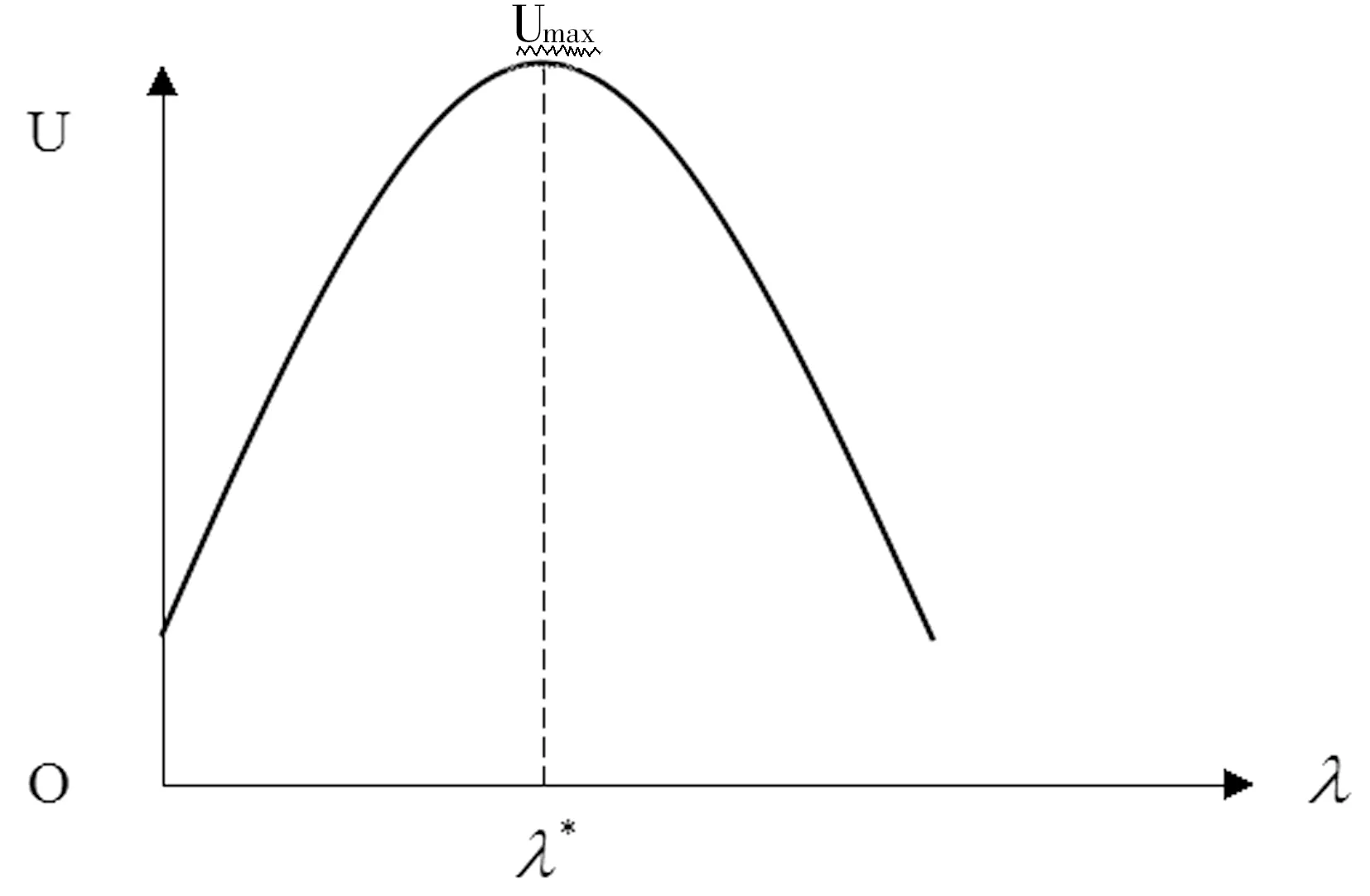

圖2 法律監管效用與法律監管力度的關系

(二)監管效用最大化的行政規則監管

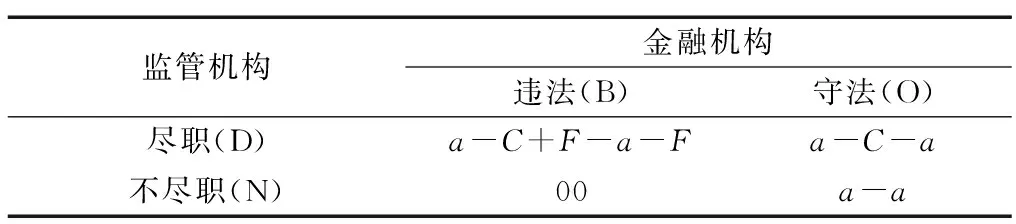

由于互聯網金融機構與行政監管者之間存在監管信息不對稱,后者可能無法得知金融機構的違法信息,因此,金融機構不可避免地存在 “機會主義傾向”。假設互聯網金融機構采取違法行為被查處的概率為h,違法行為為其帶來的收益為R,一旦遭受懲罰則損失為C0。因此,金融機構的預期收益為E(R)=(1-h)R-hC0,當E(R)>0時,金融機構因為有利可圖而采取違法行為,反之則守法。一般而言,違法行為帶來的收益R在市場穩定的情況下是可以預測的,因此,違法行為的預期收益E(R)的值取決于違法被查處的概率h,以及違法成本C0,而這兩個變量又分別取決于監管者的監管盡職程度e以及監管處罰力度F,很明顯?h/?e>0,?C0/?F>0。監管者不盡職,或處罰力度較小,將激發互聯網金融機構采取機會主義行為,降低社會整體福利。

在利益驅動下,互聯網金融機構會與監管者進行博弈。假設金融監管者有兩種策略:盡職和不盡職;金融機構也有兩種策略:守法和違法,表1概括了對應不同純戰略組合的支付矩陣。假設a為金融機構在守法情況下監管機構的效用收益,C為監管機構的盡職成本,F是違法行為被查后的處罰,同時假設C 表1 互聯網金融機構與監管機構的監管博弈矩陣 假設監管機構盡職的概率為p,不盡職的概率為1-p,金融機構違法的概率為q,守法概率為1-q。給定q,監管機構選擇盡職和不盡職的期望收益分別為: πD=(a-C+F)q+(a-C)(1-q)=qF+a-C πN=0q+a(1-q)=a(1-q) (6) 當D與N的期望收益相等時,兩個戰略處于均衡,求解得q*=C/(a+F)。如果金融機構違法概率小于C/(a+F),監管機構的最優選擇是不盡職;反之,最優選擇是盡職;若金融機構違法概率等于C/(a+F),監管者可以任意選擇盡職或不盡職。 給定p,金融機構選擇違法和守法的期望收益分別為: πB=(-a-F)p+0(1-p)=-(a+F)p πO=-ap+(-a)(1-p)=-a (7) 當B與O的期望收益相等時,兩個戰略處于均衡,求解得p*=a/(a+F)。如果監管機構盡職概率小于a/(a+F),金融機構最優選擇是違法;反之,最優選擇是守法。若監管機構盡職概率等于a/(a+F),則金融機構可以隨機選擇守法或違法。 因此,混合戰略納什均衡是:p*=a/(a+F),q*=C/(a+F),很明顯,該均衡與a、F和C相關。比較直觀的是,隨著懲罰力度F的加重,金融機構違法概率和監管者的盡職概率都有所下降,但是隨著金融機構守法給監管者帶來的效用a的增加,金融機構違法概率會下降,而監管機構的盡職概率會上升。這說明在一定條件下加大對金融機構的懲罰力度,從短期來看金融機構會傾向于守法,而這會激勵監管機構選擇不盡職;長期來看會導致金融機構違法概率的提升,對提升互聯網金融監管水平收效甚微。但如果適當增加金融機構守法時監管者的效用a,短期內會直接激勵監管者采取盡職策略,從長期來看,監管者的盡職也會導致金融機構選擇守法策略,這對監管總效用帶來雙重激勵效果。該博弈假設說明,在互聯網金融監管問題上,相比其他監管措施,適當加大對監管機構的效用激勵可能會取得更好的效果。當然,上述結論的前提是a與F是不相關的,而且假設只要監管機構盡職,就會發現金融機構的違法行為,但事實可能比該假設更為復雜②。因此,立法者將監督權向執法者轉移時,應建立對監管者行之有效的獎懲制度,從制度層面保障監管效用的最大化。 (三)卡爾多-希克斯改進③的行業自律監管 互聯網金融的行業自律監管以產權確定下的權利交換機制為基礎。法經濟學的社會成本理論表明,任何一種權利的起始配置都會產生高效率的資源配置,也都需要社會交易成本并影響收入分配,關鍵是如何選擇一種成本較低的權利配置形式和實施過程。在帕累托均衡條件下,任何損害其中一方利益的交易都將無法進行,即便交易結果會讓雙方效用總水平提高。隨著互聯網金融機構生產能力的提升,生產一單位的金融產品給金融機構帶來的收益會大于金融消費者因隱私信息共享帶來的利益受損,若法律明確隱私信息的產權歸屬并允許互聯網金融機構和金融消費者就隱私信息進行契約交易,通過內部補償的形式進行交易改進,那么卡爾多-希克斯改進便可以實現,社會整體效用水平也會獲得提升。 將式(1)和式(2)進行簡化,暫不考慮法律對隱私信息的保護力度x,則互聯網金融機構的效用函數為:π(s)=αi-βs2,消費者效用函數為:μ(s)=ρs-γi2。令s*為沒有契約交易的情況下金融機構提供給消費者的金融產品量,也是金融消費者在無效用補償情況下所愿意接受的金融產品最大消費量。金融機構有動力進行交易是因為在大于s*供應量時可以獲得更好的收益,與此同時,消費者只有效用不降低甚至提高時才會同意進行這樣的交易。假若金融產品提供量從s*提高到s,則金融機構的效用增加量為π(s)-π(s*),消費者的效用損失為μ(s*)-μ(s),顯然,應當有π(s)-π(s*)≥μ(s*)-μ(s)。若互聯網金融機構與消費者之間達成契約,由前者對后者進行效用補償τ(s),消費者便同意個人信息被采集,τ是金融產品提供量s的函數。則{s,τ}需滿足:π(s)-π(s*)≥τ(s),μ(s*)-μ(s)≤τ(s)。即π(s)-τ(s)≥π(s*),μ(s)+τ(s)≥μ(s*)。 (8) 然而,sB點并不容易達到。一方面,因為零交易成本是一個極為苛刻的條件,現實中根本不存在,且消費者的效用具有個體差異性,從消費s單位金融服務中轉變為自身效用的比例參數ρ各不相同,契約雙方在交易過程中耗費的成本可能會超過交易帶來的收益改善;另一方面,契約雙方并不總是經濟理性的,任何一方的非經濟理性都可能阻礙卡爾多-希克斯效率改進。現實中的法律規范也很難給予契約雙方足夠的交易自由,法律在追求社會效率的同時,還要考量完全自由交易帶來的負面影響。 以上基于法經濟學視角的互聯網金融監管,相對于傳統的監管方式有更多優越性:它基于不同監管目標,使互聯網金融監管體系更具層次感,彌補了以往監管只注重金融安全而忽略金融效率的不足,更加符合互聯網金融的內在特征及經濟學價值。因此,它應成為互聯網金融監管未來的發展方向。同時,還應考慮以下方面的問題: 1.基于法經濟學的互聯網金融監管應考慮國別差異。金融業發展的差異在一定程度上受法律起源的影響,法律體系的不同會體現在對個人權利和政府權力的優先性界定方面。大陸法系強調政府權力干預,而英美法系重視個體權利,這種差異對法經濟學的價值判斷有著重要影響,而且英美法系的判例法跟大陸法系的成文法相比更具靈活性,能夠更迅速地適應金融發展的變化。我國作為大陸法系國家,在對互聯網金融進行監管時,不應全盤接收起源于英美法系的法經濟學價值判斷,而應立足國情,以解決現實互聯網金融問題為出發點,合理分配法律對“效率”和“公平”兩個價值的重視程度。尤其是在我國市場經濟還不成熟、法律體系尚未完善的階段,互聯網金融監管更傾向于金融安全而非金融效率是較為合適的選擇。 2.明晰多層次監管體系的權利義務。根據互聯網金融的發展特點,從法律監管、行政監管和行業監管三個方面構建層次清晰、相輔相成的立體監管體系是我國互聯網金融監管的趨勢。鑒于法律自身的滯后性,其應定位于對法律保護價值的位階判斷,確定監管原則底線,在保障金融安全的基礎上給予市場最大的創新動力。行政監管則可以充分發揮監管機構的主觀能動性,制定相應的監管規則來應對互聯網金融可能出現的各種風險,維護市場穩定。行業自律監管要求培育現代化的征信服務體系,只有互聯網金融產品帶來的高效用才會促成消費者與金融機構的信用信息共享。各層次的監管機構應明晰各自的權利義務,加強溝通與合作,充分發揮政府與市場的互補作用,提高社會整體效用。 注釋: ① 例如信息主體收入、存款等信息的泄露可能會給消費者帶來嚴重后果,立法保護消費者的隱私權益不受侵犯無疑是法律公平價值的體現。但金融機構為了了解交易對方的信用狀況,總是希望最大限度收集金融消費者的各種信息,以降低信息不對稱帶來的信用風險,從金融市場安全的角度看無疑是效率的體現。 ② 例如,互聯網金融機構有向監管者行賄的激勵,與其串通或合謀并從違法行為中獲得高收益回報。監管者也可能利用手中的權力,主動進行尋租行為,這進一步加大了監管者與金融機構串謀的可能性。 ③ “卡爾多-希克斯改進”是指如果一項制度安排提高了一些人的效用水平,而且受益者在補償受損者之后還有剩余,那么整體效用就實現了改進。 [1] 謝平,鄒傳偉.互聯網金融模式研究[J].金融研究,2012(12):11-22. [2] 劉瀾飚,沈鑫,郭步超.互聯網金融發展及其對傳統金融模式的影響探討[J].經濟學動態,2013(8):73-83. [3] 汪振江,張馳.互聯網金融創新與法律監管[J].蘭州大學學報(社會科學版),2014(5):112-121. [4] 張曉樸.互聯網金融監管的原則:探索新金融監管范式[J].金融監管研究,2014(2):6-17. [5] 林采宜,尹俊杰.互聯網金融時代的征信體系[J].新金融評論,2014(6):11-35. [6]洪娟,曹彬,李鑫.互聯網金融風險的特殊性及其監管策略研究[J].中央財經大學學報,2014(9):42-46. [7] 劉士余.秉承包容與創新的理念 正確處理互聯網金融發展與監管的關系[J].清華金融評論,2014(2):20-23. [8] 劉媛.金融領域的原則性監管方式[J].法學家,2010(3):83-97. [9] 趙淵,羅培新.論互聯網金融監管[J].法學評論,2014(6):118-126. [10] 吳曉靈.互聯網金融應分類監管區別對待[J].IT時代周刊,2013(21):14. [11] 廖理.互聯網金融需按業態監管 [J].中國經濟周刊,2014(20):27. [12] 曲振濤.論法經濟學的發展、邏輯基礎及其基本理論[J].經濟研究,2005(9):113-121. [13](美)理查德·A·波斯納.法律的經濟分析(中文版第二版)[M].北京:中國大百科全書出版社,1997. [14]Robet D.Cooter,T. S.Ulen.Law and economics[M].Glenview:Scott Foresman and Company,1988. [15] 李樹.經濟理性與法律效率——法經濟學的基本理論邏輯[J].南京社會科學,2010(8):108-114. [16] 李晗.法經濟學視野下的金融監管法正義性分析[J].法制與社會發展,2006(5):118-126. [17] 魏建.理性選擇理論與法經濟學的發展[J].中國社會科學,2002(1):101-113. [18] 馬運全.個人金融信息管理:隱私保護與金融交易的權衡[D].濟南:山東大學,2014. [19]Ramnath C,S.Shivendu.An economic model of privacy:a property rights approach to regulatory choices for online personalization[J].Ssrn Electronic Journal.2007,24(3):193-225. [20] 魏建.法經濟學基礎與比較[M].北京:人民出版社,2004. [21] Katharina Pistor,Xu.Incomplete law-a conceptual and analytical framework and its application to the evolution of financial market regulation[R].Columbia Law and Economics Working Paper ,2002. [22](美)諾思.制度、制度變遷與經濟績效[M].上海:上海三聯出版社,1994. [23]R.H Coase.The problem of social cost[J].Journal of Law and Economics.1960(3):1-44. (責任編輯:寧曉青) Reflection on Internet Financial Supervision Based on an Economic Analysis of Law WANG Zhipeng1,LONG Haiming1,LI Jiake2 (1.CollegeofFinanceandStatistics,HunanUniversity,Changsha,Hunan410079,China; 2.CollegeofEconomicsandManagement,HunanUniversityofScienceandEngineering,Yongzhou,Hunan425199,China) The intrinsic value conflict of Internet financial efficiency and equity poses great challenges to the financial supervision.Based on different regulatory objectives,this paper introduces the concept of law and Economics,and builds an Internet financial regulatory system on the basis of the three aspects of legal supervision,administrative supervision and self-regulation of the industry,which has a positive effect on the healthy development of the Internet Finance and enhance the overall welfare of the community. Internet financial regulation;law and economics;utility maximization 2016-04-02 湖南省社會科學基金重點項目(13ZDB35) 王志鵬(1988—),男,山東濰坊人,湖南大學金融與統計學院博士研究生,研究方向:金融管理、征信管理。 F830.2 A 1003-7217(2017)04-0009-06

四、結論與啟示

猜你喜歡

法律方法(2021年3期)2021-03-16 05:57:02

甘肅教育(2020年14期)2020-09-11 07:57:42

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

山東青年(2016年1期)2016-02-28 14:25:30

中國工程咨詢(2016年10期)2016-01-31 03:12:10

中國衛生(2015年1期)2015-11-16 01:05:56

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛生(2014年11期)2014-11-12 13:11:32

浙江人大(2014年5期)2014-03-20 16:20:27