基于碳稅下的供應鏈碳減排融資決策研究

2017-09-04 02:31:28吳亭亭劉信鈺

財經理論與實踐 2017年4期

楊 寬,吳亭亭,劉信鈺

(湖南大學 工商管理學院,湖南 長沙 410082)*

·金融與保險·

基于碳稅下的供應鏈碳減排融資決策研究

楊 寬,吳亭亭,劉信鈺

(湖南大學 工商管理學院,湖南 長沙 410082)*

全球變暖日益加劇,為實現低碳理念,政府根據碳排放量征收碳稅。為響應國家的低碳號召與節省繳稅,供應商將進行碳減排投資,而我國中小企業居多的現狀使得其必須進行碳減排融資。針對供應商向零售商進行內部融資的情形,在分散決策和集中決策下,運用兩階段Stackelberg博弈理論,根據供應鏈利潤最大化條件進行優化。結果表明:分散決策下,低碳稅率和供應商超額收益率的升高以及零售商凈機會成本率的降低均會導致供應鏈總利潤升高,單位碳減排量成本的升高會導致供應鏈總利潤的降低,且集中決策的供應鏈總利潤高于分散決策。

融資;Stackelberg 博弈理論;碳稅;碳減排投資;

一、 引 言

全球能源危機和氣候變暖正在引起越來越多國家的關注。在《聯合國氣候變化框架公約》和《京都議定書》的影響下,“碳金融”的概念興起。“碳金融”包含了低碳經濟投資融資、碳權交易、銀行貸款等金融活動。

(一)碳減排融資

我國現在的非公有制經濟十分活躍,中小企業的創新精神強烈,其對市場需求的把握十分靈敏,涌現了大量的優質企業。在我國倡導“大眾創業,萬眾創新”的大環境下,大量中小企業應運而生,他們同樣要參與到低碳經濟的運行中。然而,若進行碳減排技術研發、設計和應用,需要企業進行大量碳減排投資,中小企業受到自有資金量不足的限制,需要進行融資。范黎波(2011)運用層次分析法在供應鏈融資視角下對中小企業信用風險進行綜合評價,揭示供應鏈融資的融資優勢[1]。趙愛梅(2012)研究了二級供應鏈中融資與定價問題,考慮了供應商初始資金不足的情形,在非競爭情形下不同供應商初始資金對融資與定價的影響,并得出了相應的最優定價和利潤[2]。竇亞芹(2014)分析了預訂購、委托代銷和組合模式中供應商和零售商的博弈問題,結論表明,資金約束的供應商會采用外部融資和供應鏈內部資金轉讓的組合融資方案,且選擇組合運營策略[3]。高振娟(2013)在碳交易情形下研究碳資產質押的融資模式,運用演進的思路從供應鏈資源、結構、實踐分析了供應鏈融資新趨勢,提出碳資產質押貸款融資并設計了供應鏈融資的具體業務流程[4]。于輝(2016)構建了銀行決定利率、供應商決定批發價和零售商決定訂貨量的三方博弈模型,結果表明,部分信息情形下銀行參與對供應鏈績效是有利的,供應商自有資金可以判斷利率政策對供應鏈效益的影響,而且銀行從實體經濟獲利過多的問題不能完全由利率市場化解決,仍然需要政府調控[5]。Nina Yan(2016)建立了以銀行為領導者的資金約束零售商、制造商和銀行的博弈模型,設計零售商部分信用擔保(PCG)合同,并結合銀行信用融資(BCF)和制造商貿易信用擔保得出最優解,并分析運營與財務決策之間的關系,最后將最優策略的各種融資方案作對比,并與無資本約束、無信用擔保作對比[6]。N R Srinivasa Raghavan(2011)分析了由一個制造商和零售商形成的供應鏈,該供應鏈有資金限制并且無法制造或訂購最優批量,并假設存在一個可以向供應商和零售商均提供融資的貸款人,數值分析表明,如果供應鏈的現金量足夠小,聯合決策(供應鏈融資)將會對貸款人、供應商和零售商均有利[7]。

(二)碳稅

碳金融方式是通過金融市場化的手段達到碳減排目的,但低碳產品需要額外的低碳成本,由于各實行碳減排的企業是逐利的,故需要經濟上給予激勵,政府碳稅是重要的激勵手段。國務院發展研究中心課題組(2011)認為,國內溫室氣體減排機制需要從政府規制和市場化交易等減排市場機制兩個方面入手,發揮企業作為碳排放主體的能動作用。其在減排指標設定、分配、減排目標實現和考核方面提出了新措施,提出了本省行政手段和跨省聯合行政手段及跨省碳排放交易等方法,可以依實際情況在全國各個地區施行[8]。趙黎明等(2016)分析發現,碳交易和碳稅復合型碳政策優于只實施單一政策,其決策過程中,政府為上層決策者,企業為下層決策者,政府控制碳配額和碳稅,企業決策碳排放量和產品價格,結果表明模型兼顧了各方的減排經濟利益[9]。張漢江(2015)研究了低碳背景下供應鏈無合作研發與合作研發碳減排技術的最優碳減排量,并引入了政府征收碳稅的影響,研究表明,合適的碳稅可以使最優碳減排量最大與合作減排研發[10]。付麗蘋等(2012)分析了征收碳稅對高碳企業轉型的激勵,并以我國鋼鐵行業為依據進行實證分析得出最優碳稅稅率[11]。魏守道等(2015)對設定碳稅稅率、企業競爭或合作研發低碳技術水平和產量構建了三階段博弈模型,發現合作研發的研發水平更高,而且碳排放環境損害程度與研發效率正相關[12]。焦建玲(2016)結合碳稅政策與消費者再制造偏好,對碳稅約束下存在回收的閉環供應鏈分散與集中決策模型分析,發現碳稅政策對供應鏈利潤、碳排放量、回收率和再制造品、新品的影響,而消費者對再制造品偏好的提高對供應鏈的影響為指數關系[13]。

本文將以企業面臨碳稅為模型前提,加入碳減排融資的影響,考慮凈機會成本率和超額收益率,運用兩階段 Stackelberg金融博弈方法,得到在分散決策和集中決策模式的最優碳減排量、訂貨量、批發價和利潤,并加以分析。

二、模型建立與實證分析

在該供應鏈中,供應商的風險偏好和零售商的風險偏好均為中性,且供應商只生產一種產品,零售商也只訂購一種產品。由于存在與碳排量成正比例的比例碳稅,碳減排量的增加可以節省碳稅,使得供應鏈碳減排具有經濟可行性,因此進行碳減排有利可圖,供應鏈整體傾向于碳減排,即進行碳減排技術的投資和開發。一般說來,供應商具有完整的生產線,而且碳減排處理過程可以在產品的生產流程中嵌入,故由供應商進行碳減排研發和投資比較合理。考慮到當前我國產業升級和結構轉型,制造業普遍利潤偏低,而碳減排投資額相對較高,供應商將面臨資金短缺的問題,需要進行融資。而在供應鏈中,由于零售商和供應商有較長時間的合作關系,零售商對供應商的公司發展戰略和信用狀況有一定了解,相應地可以減少供應商的融資成本,供應商因此具有超額收益。同時,零售商進行的該部分貸款相對于進行外部投資的收入會減少,即存在機會成本。根據博弈理論,零售商獲得的節省碳稅的超額利潤與供應商的碳減排投資均由供應商進行的碳減排量所決定,故在該供應鏈中,供應商為領導者,零售商為追隨者。

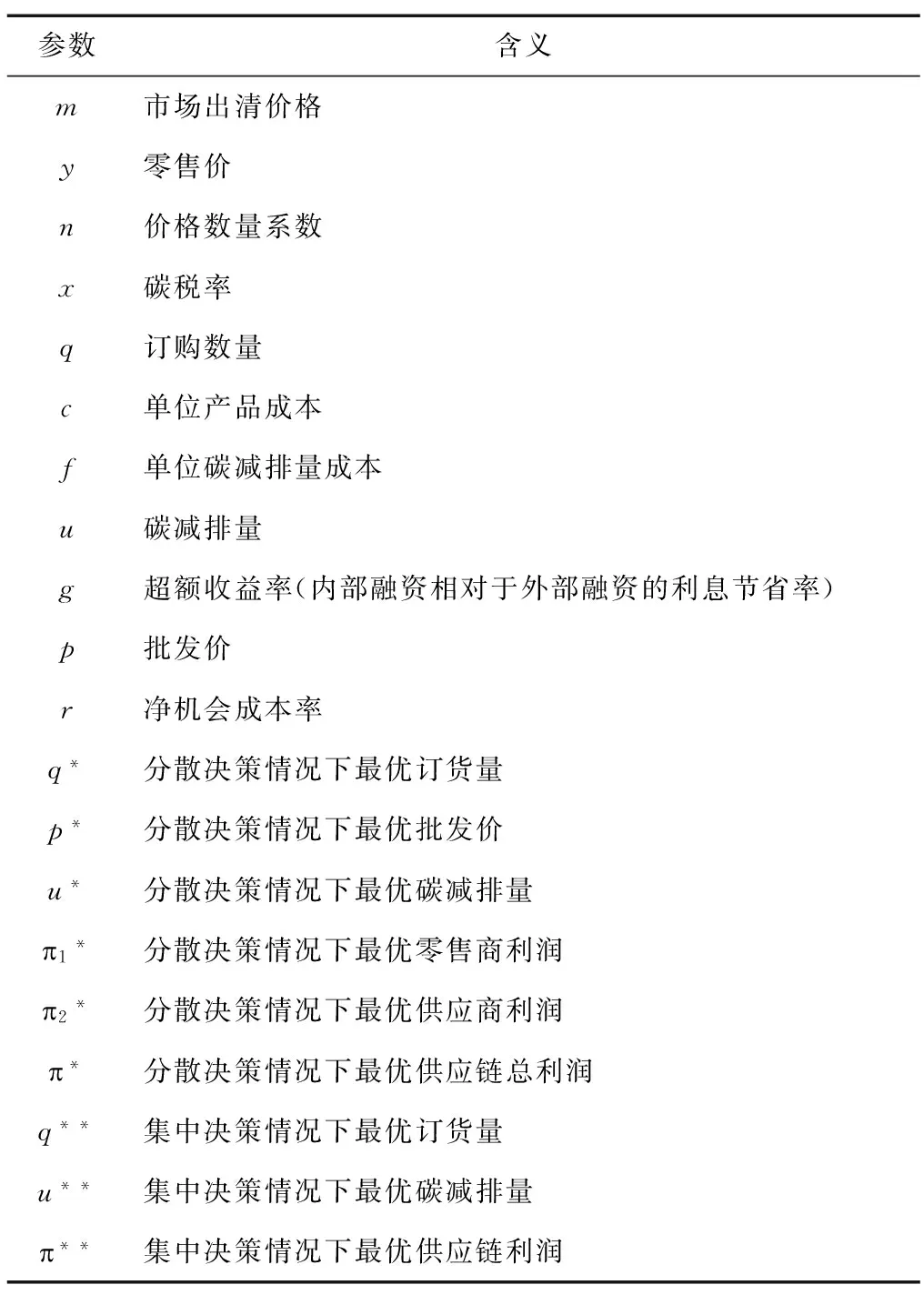

為敘述方便,將本文的參數列表1所示:

表1 本文使用的參數

下面分別分析供應鏈中零售商和供應商參與供應鏈的過程。

(一)零售商的收入和成本組成

1.零售商的收入:銷售商品的收益y=q(m-nq),其中零售價y與數量q成反比;節省的碳稅收益為qxu。

2.零售商的成本:對供應商提供qfu2內部融資產生的凈機會成本qfu2r,進貨批發成本qp。故零售商的利潤是:

(1)

(二)供應商的收入和成本組成

1.供應商的收入:批發收入qp,碳減排內部融資節省的利息(超額收益)qfu2g。

2.供應商的成本:生產過程產品成本qc,碳減排投資成本qfu2。其中碳減排投資與u成二次關系,為fu2。故供應商的利潤為:

π2=q(p-c-fu2)+qfu2g

(2)

綜上,供應鏈整體利潤為:

(3)

(三)模型求解

1.分散決策。當分散情形時,供應商與零售商之間進行的是兩階段Stackelberg博弈,由于供應商是領導者,故供應商決定減排量u和批發價p,零售商決定數量q。此時,在供應商已經確定減排量u和批發價p的前提下,作為追隨者的零售商再決定q,令零售商的利潤最大化,得到最優解。此時決策變量為q。則目標函數為:

(4)

由對q的一階條件,解得:

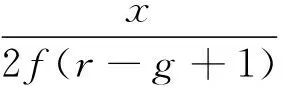

(5)

代入式(2),并由對p、u的一階條件解得:

(6)

(7)

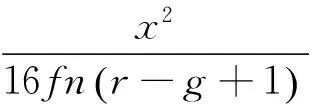

將式(6)(7)代入到式(5)中,解得:

(8)

(9)

(10)

(11)

2.集中決策。供應商和零售商作為一個整體,零售商提供比外部融資利率低的內部融資,損失了凈機會成本為qfu2r,供應商由于內部融資利率低于外部融資利率,產生融資超額收益qfu2g。故融資產生的總超額收益為qfu2(g-r)。供應鏈整體利潤為:

(12)

由對q、u的一階條件,解得:

(13)

據黑塞矩陣:

(14)

知式(13)為該目標函數的最優解。將式(13)代入式(12)得:

(15)

(四)模型分析

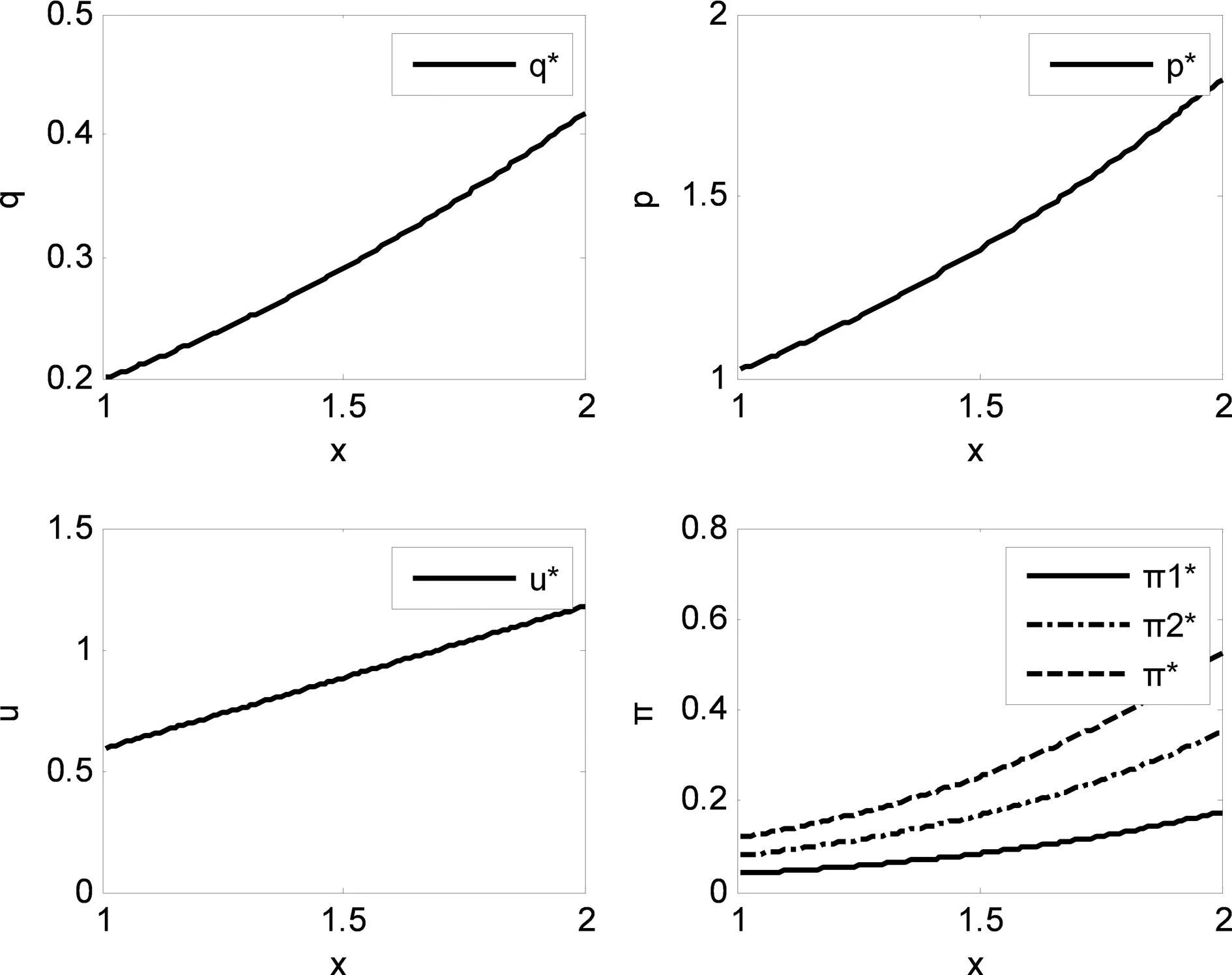

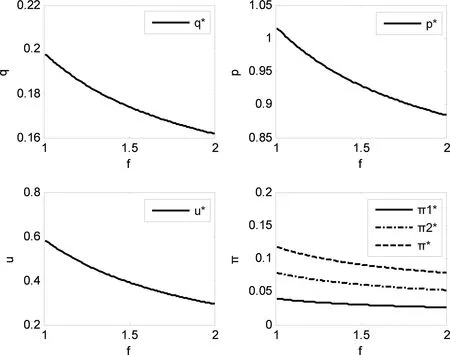

1.最優解分析。由于集中最優解與分散最優解的形式相似,故以分散最優解為例,討論各最優解與參數之間的關系。圖1、圖2均以m=1,c=0.5,n=1,x=1,r=0.5,g=0.65,f=1為基準,分析某參數時,將其他參數固定,只變化該參數。

性質1 碳稅稅率x的增大會導致零售商訂貨量q的增大、低碳排放量u的增大,且對供應商利潤π2與零售商利潤π1產生正向影響。

證明:

(16)

(17)

(18)

(19)

(20)

(21)

圖1 碳稅稅率x對各參數的影響

性質1表明:政府對碳減排重視程度增加、碳稅稅率的增加使得零售商銷售低碳產品具有更好的減稅作用,對零售商批發銷售低碳產品具有更好的促進作用,供應鏈將更有經濟驅動力進行碳減排。零售商將加大訂貨量,故供應商和零售商均因碳稅的存在加大供應鏈碳減排,獲得更多利潤。因此,該性質政府高度重視碳排放的環境影響的情況下征收高額碳稅時,作為供應鏈中企業進行決策的參考。

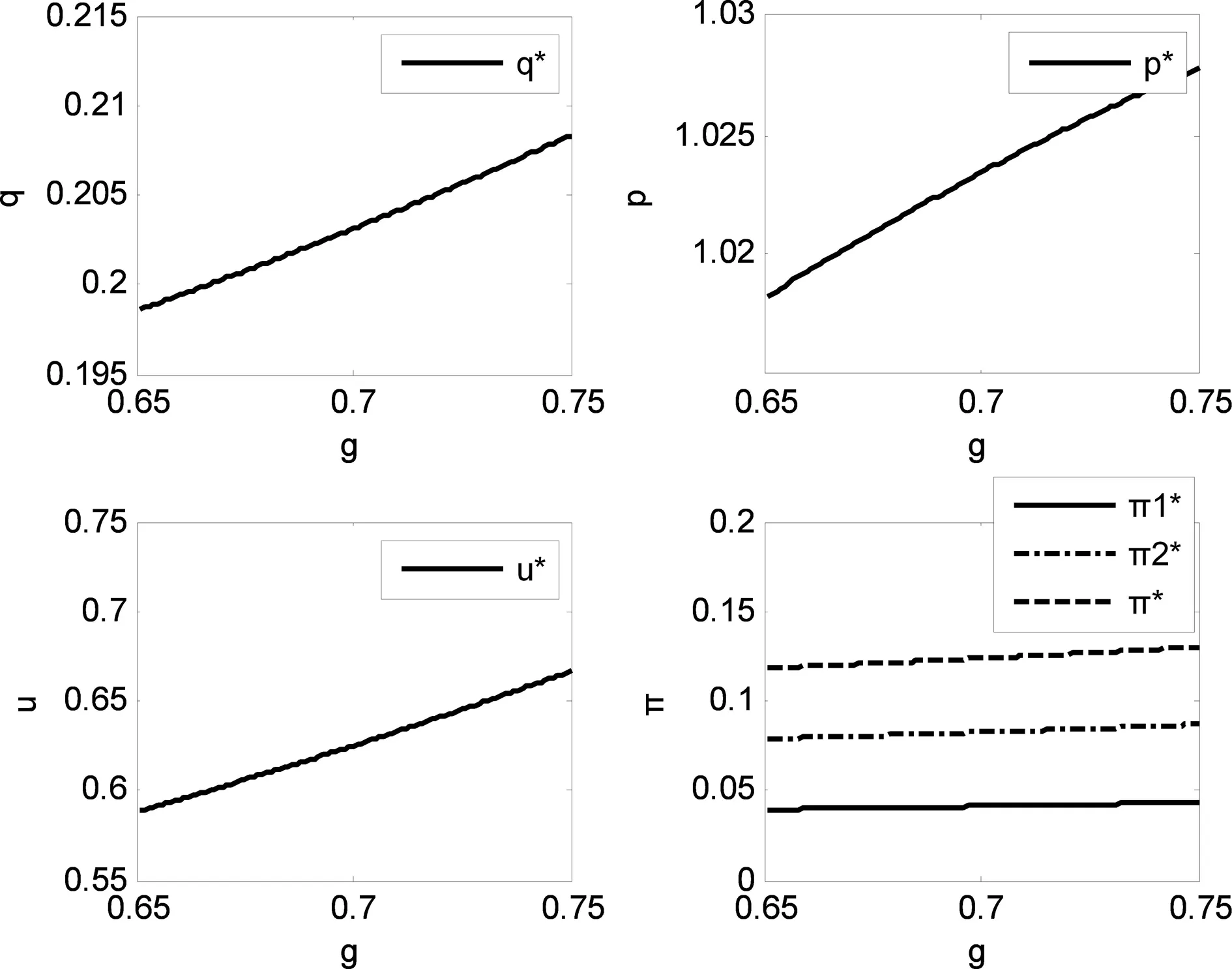

性質2 供應商超額收益率g的增大導致碳減排量u、訂貨量q、批發價p的增大,對供應鏈總利潤π、供應商利潤π2和零售商利潤π1產生正向影響。

證明:

(22)

(23)

(24)

>0

(25)

>0

(26)

>0

(27)

圖2顯示了供應商超額收益率g對q*、p*、u*、1*、2*、*的影響。

圖2 供應商超額收益率g對各參數的影響

性質2表明:在經濟形勢不景氣的時候,銀行將減少發放貸款,大量中小企業的外部融資成本較高,而內部融資的成本較低,其外部內部融資成本差值的上升即供應商超額收益率的上升,供應商通過碳減排有高的超額收益,其減排的動力越強,減排量升高,批發價升高,收益增大。而零售商由于銷售低碳產品,為零售商及整個供應鏈節省了稅收,帶動供應鏈整體的利潤提高。

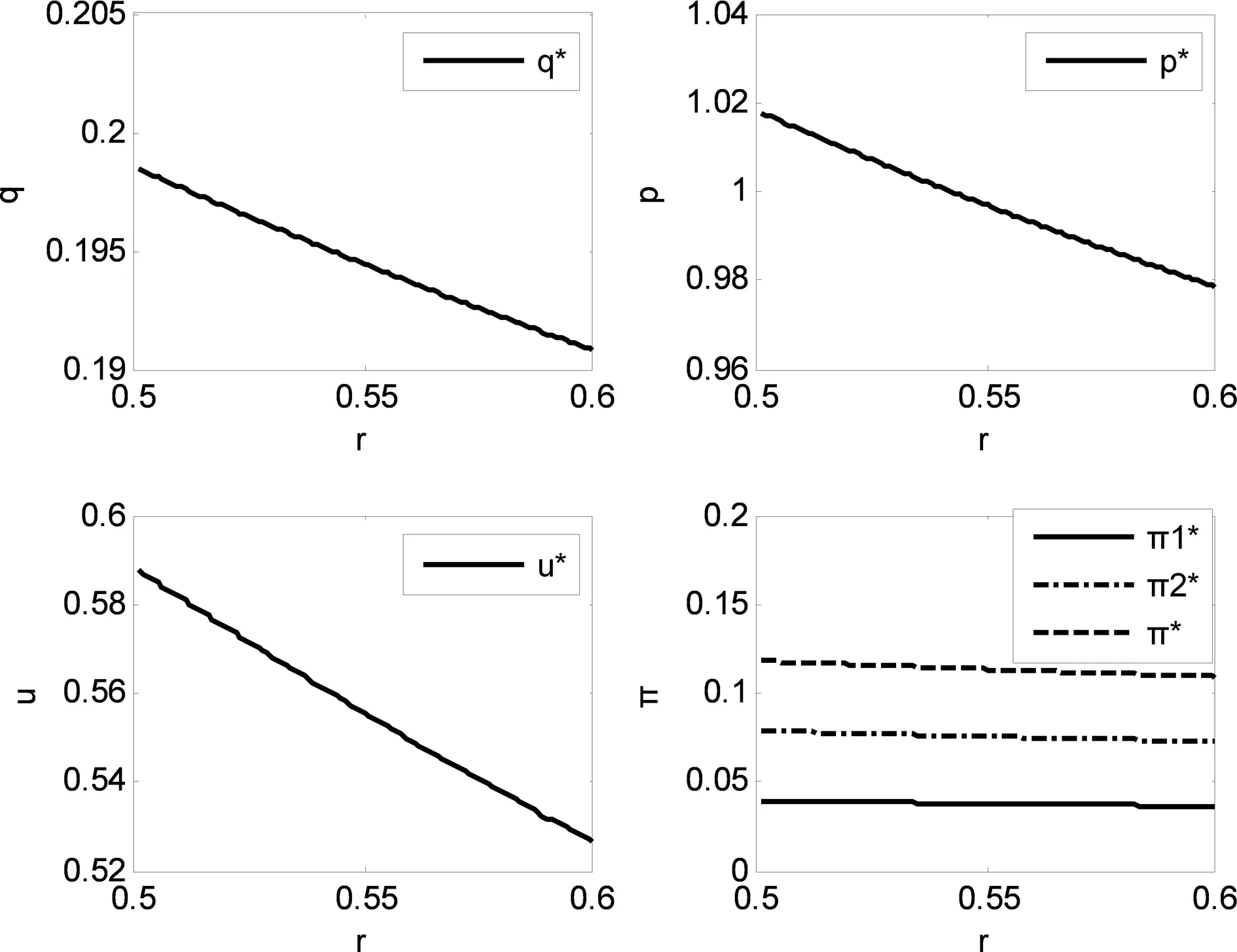

性質3 零售商凈機會成本率r的增大會導致零售商訂貨量q、供應鏈碳減排量u減少,供應鏈利潤π、供應商利潤π2和零售商利潤π1下降。

證明:

(28)

(29)

(30)

<0

(31)

<0

(32)

<0

(33)

圖3顯示了零售商凈機會成本率r對q*、p*、u*、1*、2*、*的影響。

圖3 零售商凈機會成本率r對各參數的影響

性質3表明:當零售商的凈機會成本率增大,即零售商作為投資方存在非常優質的投資項目,其投資收益率較高,零售商向供應商提供融資所帶來的收益與其向外部進行的投資的差值變大,零售商通過提供碳減排的內部融資得到的碳稅減少額的收益變低,使得碳減排量下降,供應鏈各成員和供應鏈整體的利潤均減少。反之,當零售商的投資機會不多,投資收益率相對較低時,零售商向供應商提供融資所帶來的收益與其向外部進行的投資的差值變小,零售商將更多的資金用于提供碳減排融資,帶動供應商的碳減排量、供應鏈的各成員的利潤均上升。

性質4 單位碳減排量成本f的提升,供應商碳減排水平u將會降低,零售商、供應商和供應鏈總利潤均減少。

證明:

(34)

(35)

(36)

(37)

(38)

(39)

圖4顯示了單位碳減排量成本f對q*、p*、u*、1*、2*、*的影響。

圖4 單位碳減排量成本f對各參數的影響

性質4表明:單位碳減排成本的提升,說明為實施每一單位碳減排量的成本增大,供應商將更不愿意進行碳減排,同樣,零售商提供碳減排內部融資的凈機會成本增大,故碳減排量將減少,零售商、供應鏈整體獲得的利潤減少。反之,當碳減排技術日趨成熟和升級,則單位碳減排成本下降,供應商將更加愿意碳減排,碳減排量增大,供應鏈整體的利潤增大。

2.分散與集中決策的比較分析。

性質5 集中決策的訂貨量高于分散決策。

證明:

(40)

性質6 集中決策的供應鏈總利潤高于分散決策。

證明:

(41)

性質7 集中決策的碳減排量等于分散決策。

證明:

(42)

三、結 論

改革開放已近四十年,我國的各種所有制企業已經獲得了巨大發展,中小企業由于時刻面臨生存問題,管理層將會有不斷創新的動力,是我國企業中最具創造性的經濟組成部分。然而,中小企業面臨最大的問題就是資金短缺,其有巨大的融資需求,碳減排投資也不例外。本文在設置了政府征收比例碳稅的前提下,通過零售商向供應商提供內部融資的方法,運用兩階段Stackelberg金融博弈模型,在分散決策和集中決策的模式下,以相應的利潤最大化為目標函數進行優化,并對融資后的最優解進行了分析。結論表明:當政府更加重視碳排放問題,政府碳稅稅率的增加,將會對碳排放高的產品征收碳稅,其稅率越高,供應鏈將越有動力進行碳減排,相應地,碳減排量將會降低,零售商訂貨量將會升高,供應鏈各成員和供應鏈總利潤將會升高。而當經濟體中擁有剩余資金投資者的投資機會較少、投資收益率較低,籌資者的融資成本較高時,零售商提供對內融資的凈機會成本較低,供應商得到內部融資的超額收益率較高,將會使供應鏈成員加大碳減排融資量,碳減排融資金融工具將得到更好運用,相應地,碳減排量將會下降,而供應鏈的利潤將會升高。最后,碳減排技術的發展和普遍運用、單位碳減排量成本的下降將會使總碳減排投資下降,供應鏈總利潤升高。同時,存在碳稅稅率和碳減排融資時,集中決策比分散決策的供應鏈總利潤更高。

本文對碳稅稅率和碳減排融資進行的分析可以作為企業決策的參考。

[1] 范黎波,馬聰聰,宋文雯.中小企業信用風險評價機制研究——基于供應鏈融資視角[J].管理學家(學術版),2011(8):42-56.

[2] 趙愛梅,李敏.非競爭情形下資金約束供應鏈的融資與定價研究[J].中國管理科學,2012,S2:521-527.

[3] 竇亞芹,朱金福.資金約束供應鏈中的融資優化與營運管理協同決策研究[J].管理工程學報,2014(3):156-163+147.

[4] 高振娟,趙道致.基于碳交易的供應鏈碳資產質押融資模式探析[J].軟科學,2013(11):98-101+106.

[5] 于輝,王亞文.供應鏈金融視角下利率市場化的魯棒分析模型[J].中國管理科學,2016(2):19-26.

[6] Yan N, Sun B, Zhang H, et al.A partial credit guarantee contract in a capital-constrained supply chain: Financing equilibrium and coordinating strategy[J].International Journal of Production Economics, 2016, 173: 122-133.

[7] Raghavan N R S, Mishra V K.Short-term financing in a cash-constrained supply chain[J].International Journal of Production Economics, 2011, 134(2): 407-412.

[8] 劉世錦,張永生,宣曉偉.國內溫室氣體減排:基本框架設計[J].管理世界,2011(10):1-9.

[9] 趙黎明,殷建立.碳交易和碳稅情景下碳減排二層規劃決策模型研究[J].管理科學,2016(1):137-146.

[10] 張漢江,張佳雨,賴明勇.低碳背景下政府行為及供應鏈合作研發博弈分析[J].中國管理科學,2015(10):57-66.

[11] 付麗蘋,劉愛東.征收碳稅對高碳企業轉型的激勵模型[J].系統工程,2012(7):94-98.

[12] 魏守道,楊仕輝.碳稅政策下低碳技術研發形式比較[J].中國管理科學,2015,S1:771-777.

[13] 焦建玲,汪耘欣,李蘭蘭.碳稅政策對考慮消費者偏好的閉環供應鏈影響[J].軟科學,2016(2):107-111.

(責任編輯:王鐵軍)

Low Carbon Supply Chain Finance Decision Based on Carbon Tax

YANG Kuan,WU Tingting,LIU Xinyu

(BusinessShool,HunanUniversity,Changsha,Hunan410082,China)

Because of global warming,governments levy the carbon tax based on carbon emissions.Accordingly, in order to answer to the call of the country and save carbon tax, low-carbon investment will be operated by the supplier.Due to the the majority of SMEs in China, they require financing to support the investment.In this paper, we will use the two-stage Stackelberggame theory,considering that retailers provide internal financing for suppliers, to get the optimal solution for the profit maximization.The results in decentralized supply chain show that the increase of carbon tax and suppliers excess return rate, and the reduction of the net opportunity cost rate will result in the increase of total supply chain profit, while the rise of the per unit of carbon emission reduction cost will decrease the profit.The profit in a centralized supply chain is higher than that in a decentralized supply chain.

financing;stackelberg game theory;carbon tax;carbon abatement investment

2016-10-11

國家自然科學基金資助項目(71272209)、湖南省自然科學基金資助項目(12JJ3081)

楊寬(1968—),男,湖南邵陽人,湖南大學工商管理學院副教授,博士生導師,研究方向:供應鏈風險管理。

F832.42

A

1003-7217(2017)04-0021-07

猜你喜歡

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

湖南農業(2016年3期)2016-06-05 09:37:36

現代企業(2015年2期)2015-02-28 18:45:07