基于極端分位回歸的股市收益與交易量相依性研究

2017-09-04 02:31:28朱慧明劉利枚

財經理論與實踐 2017年4期

朱慧明,蔣 超,劉利枚

(湖南大學 工商管理學院,湖南 長沙 410082)*

·證券與投資·

基于極端分位回歸的股市收益與交易量相依性研究

朱慧明,蔣 超,劉利枚

(湖南大學 工商管理學院,湖南 長沙 410082)*

依據中國行業股市收益和交易量時間序列數據,引入政策效應變量,運用分位數回歸理論時間序列模型,考量股市收益與交易量相依性關系。結果顯示,中國行業股市收益與交易量之間相關關系存在差異,且在高分位點呈現正相關,在低分位點呈現負相關。結果表明,中國股市投資者存在顯著的羊群效應,政策效應對不同行業收益和交易量相依性的影響存在異質性。鑒此,投資者宜減少部分行業股票配置,政府應建立高效的風險管理機制,盡量減緩股市波動。

相依性;股市收益;交易量;極端分位數

一、引 言

股市收益和交易量是金融研究領域中重要的市場特征指標,基于收益率和交易量二者之間的動態關系研究一直是一個重要研究議題,對了解股票市場運行特征以及投資者的投資心理和投資決策有重要的意義。交易量在學術研究中重要性僅次于收益率,資產定價模型CAPM的發展可以追溯到20世紀60年代,但成交量只是最近才被納入這個理論框架。交易量作為衡量由價格揭示的信息質量的一個指標,為交易量在學術研究中的廣泛使用提供了理論解釋。股市收益和交易的量變化規律是研究金融市場運行機制、微觀結構、風險防范的重要方面,國內外關于收益率和交易量的實證研究對象大部分是歐美以及一些發達國家股市,隨著中國經濟的迅速發展,研究中國股市收益和交易量之間的變化規律并提出適當的政策建議對我國股市平穩有序的發展具有顯著意義。

Ning, C和Wirjanto T[1]等運用Copula方法研究東亞六個新興證券市場收益和交易量之間的極值相依關系,實證結果表明這些市場收益和交易量之間存在顯著的非對稱極值相依關系。Lin H[2]研究了印度尼西亞、馬來西亞、新加坡、韓國、臺灣和泰國六個亞洲新興市場股市收益率和交易量之間的動態關系,研究結果表明交易量是收益率的格蘭杰原因,并且這種因果關系存在異質性。大多數市場二者之間存在雙向的因果關系,研究結果還顯示美國市場對亞洲新興市場的股市收益有預測作用。Longin F和Pagliardi G[3]使用S&P500指數1950年至2015年的日度數據,運用極值理論研究美國股市收益和交易量尾部相依關系,結果表明在收益分布的左尾和右尾即重大事件發生時二者相依性減弱。Lee B[4]等研究紐約、東京和倫敦三個發達股市收益率和交易量之間的動態關系,研究發現交易量并不是收益率的格蘭杰原因,三個股市交易量和收益之間都存在正向的反饋作用,美國金融市場的變量尤其是交易量對英國和日本股市有顯著的預測能力。Salman F[5]使用新興市場伊斯坦堡證券交易所1992年至1998年數據研究風險—收益—交易量之間的動態關系,均值廣義自回歸條件異方差模型(GARCH-M)結果顯示日收益數據是時變的且高度平穩,同期的交易量對收益率有正向效應,前一天的交易量正向影響收益率的條件波動。王承煒,吳沖鋒[6]實證研究了滬市和深市價格和交易量之間的線性和非線性因果關系,研究結果表明,兩個市場之間存在著收益對交易量的線性Granger因果關系和雙向的非線性 Granger因果關系。吳吉林[7]構建了機制轉換Copula模型來研究極端市場條件下我國股市量價間的尾部相依性,發現滬深兩市收益率、絕對收益率與交易量間的尾部關系存在明顯的非對稱特征。這些成果多采用GARCH類模型和Granger因果分析方法,能夠分析股市收益與交易量之間均值相依性關系,往往低估或者高估二者之間的真實相依性,難以刻畫投資者真實的交易行為,不能全面刻畫二者之間完整的相依關系。

Koenker[8]提出的分位數回歸為解決上述問題提供的有效的研究工具。分位數回歸模型可以估計不同分位數的方程,不同分位數條件下的結果綜合就得到了該條件分布的完整描述。因此采用極端分位回歸模型研究中國行業股市收益率和交易量之間的相依性。同時該領域的實證研究主要集中在整體股市和債券市場,對具體的行業的研究分析較少,不同行業的相依性存在異質性,因此考慮行業數據來分析二者之間動態關系同時引入政策效應分析其相依性。根據中國行業股市收益和交易量時間序列數據,引入經濟政策不穩定性變量,利用極端分位數回歸理論時間序列模型,據此進行實證分析,研究變量之間的相依關系。

二、相依關系的分位模型構建

分位數回歸理論最早由Koenker和Bassett在1978年提出,其廣泛運用于研究金融變量之間的相依關系。依據因變量的條件分位數對自變量X進行回歸,這樣得到了所有分位數下的回歸模型。利用解釋變量的多個分位數來得到被解釋變量的條件分布的相應的分位數方程。與傳統的普通最小二乘模型(OLS)只得到均值方程相比,它可以更詳細地描述變量的統計分布。傳統的線性回歸模型描述了因變量的條件分布受到自變量X的影響。在實際的經濟生活中,這種假設常常不被滿足,例如數據出現尖峰或厚尾的分布、存在顯著的異方差等情況,這時的最小二乘法估計將不再具有上述優良性且穩健性非常差。通常大多數經驗估計很大程度上都依賴于線性回歸模型,線性回歸模型未能考慮極端的市場條件,而這些條件通常會導致交易量發生巨大變化。市場行為遠比條件平均值要復雜得多。基于平均值的參數估計和統計推斷不能夠全面的描述變量之間的相依性。

Chernozhukov[9]在Koenker和Bassett提出的分位數回歸理論基礎上提出極端分位數回歸模型,進一步加深了分位數回歸的發展。極端分位數回歸能夠捕捉分布函數的尾部特征,對自變量對因變量分布的不同部分產生的不同的進行影響全面的分析,而且其分位數回歸系數估計比OLS回歸系數估計更穩健。極端分位數回歸的一個假設是在τ分位數條件下解釋變量εi的值等于0,基本的分位回歸模型如下:

(1)

此處,τ∈(0,1),QY|X是Y在條件分位數τ的值,假定線性依賴于X。β(τ)表示相依性的大小即X對τ分為數條件下Y的值的影響大小。如果模型中不存在外生變量或控制變量可視為非條件的,反之相依關系是條件的。τ分位點的條件分布的系數估計如下:

(2)

ρτ(μ)=μ[τ-I(μ<0)]

(3)

此處,I(·)表示示性函數;此外,考慮到一些固定的影響都是未知的,在方程(1)的基礎上進行擴展,分位數回歸和固定效應的表達式如下:

(4)

τ分位點的條件分布的系數估計如下:

(5)

這個方法給出了權重τ和1-τ,所以估計值是穩健的。為了研究交易量對收益率的影響,我們考慮了如下的方程:

(6)

(7)

此處,r表示行業股市收益率,v表示行業股市交易量的對數,模型(7)在模型(6)的基礎上引入政策效應,Di表示政策效應虛擬變量。

三、實證分析

(一)樣本選取與數據處理

本文分析了基于日度數據的股票收益與交易量之間的相依關系。選擇單個的行業市場來分析結果是否存在行業差異。所有數據來自瑞思金融數據庫(www.ressset.cn),數據時間跨度約20年,從1996年1月1日至2016年6月30日。瑞思數據庫的數據是其經過行業股票市場收益率和交易量由大公司的市值加權計算得出。十二個產業涵蓋有:農業(AG)、礦業(MI)、制造業(MF)、生產和供應能力,熱,氣體和水(PS)、建筑業(CT)、批發和零售貿易(WR)、運輸業(TS)、住宿和餐飲(AC)、金融(FN)、房地產(RT)、水利、環境和公共設施管理(WEP)、文化、體育和娛樂(CSE)。為了使研究對象時間保持一致,剔除了缺省數據以保持樣本的連續性以后,實際有效數據為5091組。其中行業收益率是將每日收盤指數取對數,前后兩期相減得到,交易量直接由原始數據取對數,即

Rt=100×ln(Pt/Pt-1)

(8)

Vt=ln(vt)

(9)

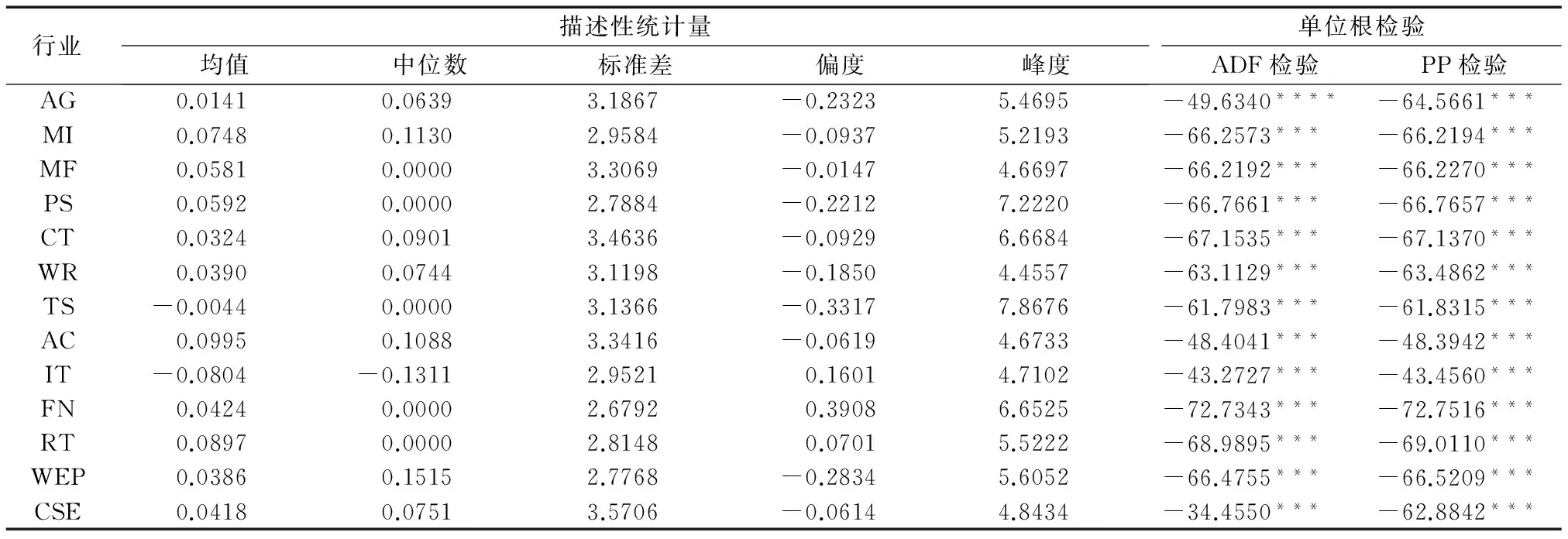

表1給出了行業股市收益描述性統計結果和單位根檢驗結果。

表1 行業股市收益的描述性統計結果

注:***表示在1%的顯著性水平下拒絕原假設

由表1可知,在所有的行業股市收益中,除了運輸業和信息技術收益率均值為負數,其余的收益率均值均為正數,但數值都較小均在零附近。所有行業的標準差都較大。偏度顯示正向沖擊對金融;信息技術;房地產三個行業更為常見,負向沖擊對于其他的行業更為常見。行業股市收益率的峰度都大于正態分布的3,峰度最高的是運輸業,其峰值為7.8。由統計結果可知收益率服從尖峰厚尾分布。為了避免時間序列偽回歸問題,在對模型進行估計之前,利用ADF和PP統計檢驗方法來分析收益率數據的平穩性;結果表明自變量和因變量在1%的顯著性水平下均不含單位根,都是平穩的時間序列,不會產生偽回歸的現象。

(二) 分位回歸結果分析

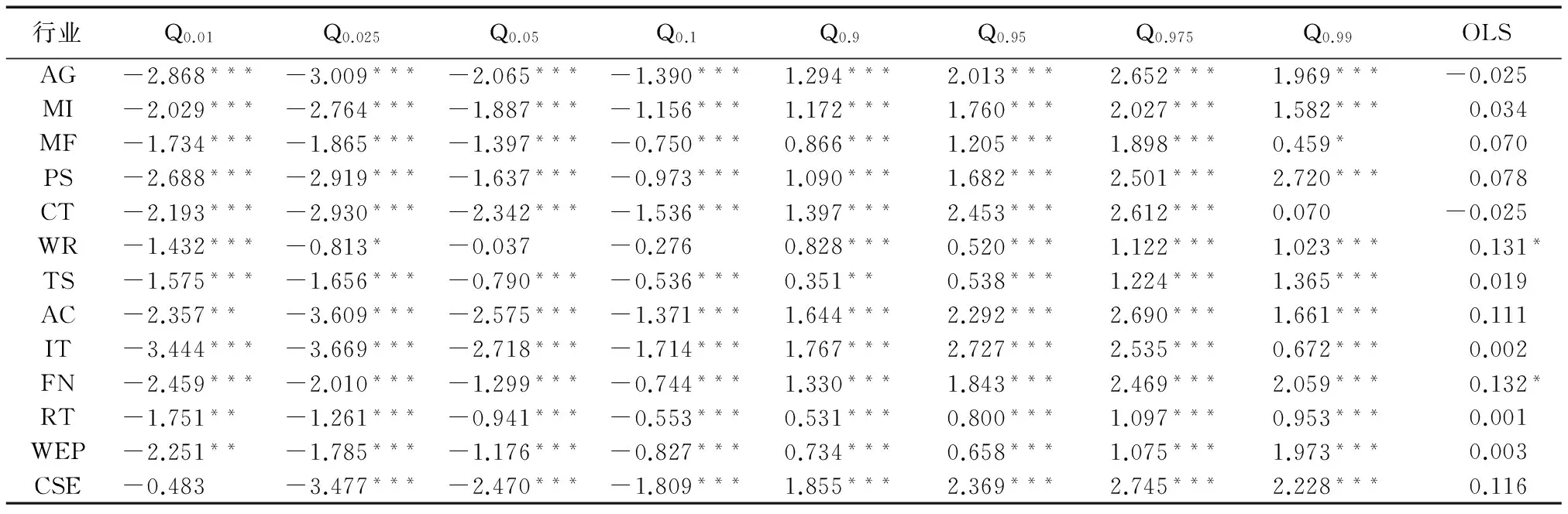

表2給出了0.01至0.99分位數條件下的分位回歸模型和普通最小二乘模型的參數估計結果,OLS模型回歸結果顯示,除了批發和零售貿易和金融行業外其他行業交易量對收益率都沒有相依性,分位回歸的結果顯示交易量對收益率存在顯著的相依關系,而且這種相依性在不同的分位數條件下存在異質性。這說明普通最小二乘回歸模型只能體現均值條件下的相依性,不能全面的刻畫收益率和交易量二者之間的動態關系。表2中所有的行業分位回歸參數結果顯示,在收益分布的低分位點即左尾交易量對收益率有負的影響,而在收益分布的高分位點即右尾交易量對收益率有正的影響[10],這說明中國股市投資者存在顯著的羊群效應,當股票收益下跌時投資者會盡快出售他們的股票以避免損失。羊群行為會使集體恐慌,投資者集體出售股票,從而會加速股票價格的下跌,因此在收益分布的左尾出現交易量異常大的現象;當股票大幅上漲時。由于動量效應的影響,投資者認為在未來一段時間股票價格將進一步上漲。這種心理加上預期收益上漲,投資者變得更加自信和樂觀從而買入大量股票。其他投資者在羊群效應的作用下將采取同樣的行動。在收益分布的右尾出現交易量非常大的反常現象,從而促進股票價格進一步上升。

表2 分位回歸和普通最小二乘參數估計值

注:***,**,*分別表示在1%,5% ,10%下的顯著性水平。

此外從表2中可以看出,行業股市交易量和收益率的相依性在極端條件下有所減弱,從中間分位點到兩端相依性逐漸增加,并呈現V型的非對稱結構,而在到達0.01和0.99分位點回歸系數的絕對值明顯開始下降,在極端事件影響下,證券市場之間往往會表現出尾部相關的特性[11],這說明當股市處于極端市場條件下如發生金融危機時,交易量和收益率二者的相依性大小有所下降,因此有必要考慮大事件以及國家政府政策作為變量的影響。

(三)政策效應分析

中國股市正在高速發展,對中國經濟的發展也越來越重要。中國國內股市對政府政策非常敏感。近年來,中國的股票價格劇烈波動。對許多非理性的投資者來說中國股市是高度投機的,他們往往牛市看漲,熊市看跌。穩定的股市有助于經濟的健康發展,了解政府能否能夠通過國家政策的制定來影響股市是很有意義的。研究表明,1997-2002年期間重要的事件和市場法規對中國股市產生重大影響。1995年1月-2014年12月,政府政策不確定性和中國股市收益之間存在動態關聯。

由表1描述性統計和單位根檢驗結果可知,收益率和成交量時間序列都是平穩的。因此假設他們可以用簡單的模型充分描述:Vt=μ+at,at表示異常交易量或者t時刻的均值修正交易量,Vt表示在時間t的交易量取對數,μ表示交易量時間序列的均值。交易量時間序列的ARCH檢驗顯示,在所有的行業交易量時間序列中存在低階ARCH效應。使用廣義自回歸條件異方差模型(GARCH)分析交易量序列的波動。GARCH(1,1)模型如下所示:

Vt=μ+at

(10)

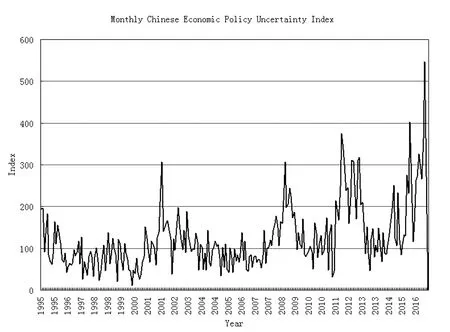

圖1 中國經濟政策不穩定性日度指數

圖1給出了中國1996至2016年經濟政策的不確定性指數。政策不確定性的指數數據來源于(www.policyuncertainty.com)。圖1中可以看出,主要的政策波動峰值集中在以下時間點,1998年1月亞洲金融危機,2001年9月美國911事件后經濟衰退以及香港的政策響應,2001年12月中國加入世界貿易組織(WTO),2002年8月香港通貨緊縮及第二次海灣戰爭,2003年2月中國財政赤字通貨緊縮,2004年4月美聯儲提高利率,2006年3月中國刺激經濟和再分配措施;2008年2月全球金融危機以及通貨膨脹和經濟衰退權衡, 2008年8月通脹壓力和出口放緩。2011年6月北京抗擊通脹和經濟增長;2011年10月歐元區的恐懼和貿易保護政策;2012年5月中國經濟放緩和政治換屆,2012年10月18日十八屆全國代表大會;2012年5月中國經濟放緩和政治換屆,2012年10月18日十八屆全國人民代表大會;2014年9月經濟放緩,2015年8月中國股市崩盤。

在分析GARCH結果和在中國的政策效應的基礎上,引入如下虛擬變量:

每一個虛擬變量都代表著相關的重大政策變化和重大事件,其中D1表示1998年亞洲金融危機和香港回歸。D2表示美國2001年911事件后經濟衰退以及香港的政策響應。D3表示2004年4月美聯儲提高利率。D4表示2008年金融危機,為了應對國際金融危機以及國內發生的一系列自然災害的嚴重沖擊,中國貨幣政策轉為適度寬松型,其中政府2008年9月為刺激國內總需求直接投資4萬億。D5表示2012年十八屆全國人民代表大會以及中國的政治換屆,十八屆三中全會作出了“完善金融市場體系”的金融改革總部署,利率和匯率形成機制市場化改革、民營金融機構試點、多層次資本市場建設等重大金融改革加快推進。D6表示是在2015年股市崩盤,這期間中國采取的政策有:央行在2015年6月27日宣布定向降準并下調存貸款基準利率, 監管層采取了降準降息、兩融調整、IPO發行暫緩、救市資金入市、自營不減持、限制股指期貨、董監增持、籌備熔斷機制等救市措施。

分位回歸模型計算結果給出了含政策效應的分位數回歸模型估計結果。其中Q0.01至Q0.99分別表示行業股市收益分布的0.01至0.99分位數的條件分布,Q0.01至Q0.1表示收益分布的低分位點也就是左尾,即行業股市處于低收益率,股市下跌;Q0.9至Q0.99表示收益分布的高分位點也就是右尾,即行業股市收益處于高收益率,股市上漲。選取極端分位數條件下的股市收益分布,研究極端事件對收益率和交易量二者之間相依關系的影響作用,不同的政策效應下相依性變化程度。

根據計算結果可以看出所有的行業中估計系數γ1幾乎都不顯著,只有批發和零售貿易和交通運輸部分的分位點顯著。說明在1998年亞洲金融危機的影響下,國家采取積極的財政政策和穩健的貨幣政策,金融危機和國家政策對大部分行業的收益率是有顯著影響的,此時交易量對收益率不存在顯著的相依性。估計系數γ2呈現相似的結果,只有批發和零售貿易、運輸、文化體育和娛樂行業在高分位數(0.9,0.95,0.975) 存在顯著的正向相依關系。反映這些行業在處于高收益時,我國加入世界貿易組織(WTO)開放B股市場對交易量對收益率的影響不大,對其他行業二者之間相依關系影響顯著。估計系數γ3在礦業、熱、氣體和水和制造業的低分位點顯著為負,高分位點顯著為正,說明中國和美國加息政策對這幾個行業收益率的影響較小,交易量對收益率還是存在著顯著的相依性。估計系數γ4在農業、金融業、房地產行業所有分位點都是顯著的,全球金融危機對中國乃至全球整體股市是有顯著影響的,而從行業數據來看,說明2008年這三個行業收益率和交易量相依性受金融危機影響小,金融危機影響投資者從而交易量增加或者減少。估計系數γ5在所有行業幾乎不顯著,除了制造業、熱、氣體和水、信息技術、金融業,2012年十八屆全國代表大會對這幾個行業收益率和交易量相依性影響不大,對其他行業相依性影響顯著。估計系數γ6在所有行業股市的收益分布的左尾幾乎都是顯著的,而金融業和房地產行業所有分位點都是不顯著的,在政策效應的影響下收益率和交易量之間不存在顯著的相依性,說明在2015年中國股市崩盤國家采取的一系列救市政策對金融業和房地產行業有顯著的作用,這與具體的政策涉及的行業和規章制度密切相關。

四、結 論

交易量和股票收益的相依性是金融研究領域的重要研究問題,交易量通過各種方式影響著股票的價格,在交易量和股票市場收益的動態關系研究中,通常采用普通的回歸模型,顯然對于尖峰厚尾分布的金融時間序列不太適合。采用極端分位回歸方法研究中國行業股市收益和交易量的相依性,研究結果得出在收益分布左尾即低收益率時行業股市收益率和交易量呈負相關,右尾及高收益時正相關,說明中國股市投資者存在顯著的羊群效應,在股市大漲時買入股票而在股市大跌時大量拋售股票,因此政府需要積極推進股市的市場化建設,增加股市信息透明度,上市公司需及時進行信息披露,監管部門應當對市場上的內幕消息和噪聲交易進行嚴查,不斷推進我國股票市場的良性發展。且不同行業收益率和交易量的相依性大小存在異質性,相依關系較強的行業股市包括農業、住宿和餐飲、信息技術、金融業、文化、體育和娛樂。政策效應的分析結果顯示,所有行業中房地產業受大事件或政策變化最為敏感,除了第五個虛擬變量估計系數顯著,其余都不顯著。投資者對政策不確定性下的收益率和交易量相依性將會有更好地理解。在中國處于政治過渡時投資金融業,投資房地產行業可能是正確的選擇。如果政府采取積極的貨幣政策,投資者應該增加某些行業股票市場的投資比率。反之,政府采取消極政策,建議投資者減少持有部分行業股票的資產配置。由于股市對政策的強依賴性的缺點,度量政策效應對股市的影響對決策者,風險管理者和投資者來說都有重大意義。政策制定者應該建立高效的風險管理機制,制定適當的規則以盡量減少股市波動。

[1] Ning C, Wirjanto T.Extreme return-volume dependence in East-Asian stock markets:A copula approach[J].Finance Research Letters, 2009, 6(4): 202-209.

[2] Lin H.Dynamic stock return-volume relationgship: evidence from emerging Asian markets [J].Bulletin of Economic Research,2013,65(2):178-193.

[3] Longin F, Pagliardi G.Tail relation between return and volume in the US stock market: An analysis based on extreme value theory [J].Economics Letters, 2016,145(4):252-254.

[4] Lee B .The dynamic relationship between stock returns and trading volume: Domestic and cross-country evidence[J].Journal of Banking & Finance,2002,26(1):51-78.

[5] Salman, F.Risk-return-volume relationship in an emerging stock market [J].Applied Economics Letters,2002,9 (8):549-552.

[6] 王承煒,吳沖鋒.中國股市價格—交易量的線性及非線性因果關系研究[J].管理科學學報,2002(4):7-12.

[7] 吳吉林.基于機制轉換Copula模型的股市量價尾部關系研究[J].中國管理科學,2012(5):16-23.

[8] Koenker R, Bassett G.Regression Quantiles[J].Econometrica,1978,46(1):33-50.

[9] Chernozhukov V.Extremal quantile regression[J].Annals of Statistics.2005,33:806-839.

[10] 張小勇,任德平.基于高頻數據滬深300股指期貨量價關系研究[J].湖南大學學報(社會科學版),2013(2):48-54.

[11] 曾志堅,徐迪,左楠.金融危機對證券市場波動溢出的影響研究[J].財經理論與實踐,2011(6):48-52.

(責任編輯:鐘 瑤)

The Dependence of Return-volume in Chinese Industry Stock Markets: Empirical Evidence from Quantile Regression

ZHU Huiming,JIANG Chao, LIU Limei

(BusinessSchool,HunanUniversity,Changsha,Hunan410082,China)

This paper adopts Quantile regression to analyze the dependence between trading volume and industry stock returns in the Chinese industry stock markets in the period from January 1996 to June 2016.We also investigate the effects of exogenous government policies on the relation between trading volume and stock return.OLS results indicate no significant dependence between volume and returns.However, our empirical results of the Quantile regression method reveals the magnitude of nonlinear effects is heterogeneous across industries.Specifically, its positive for high return quantiles and negative for low ones.In an economic viewpoint, this paper contributes to a better understanding of activity of different industries market participants during extreme events and government policies.

dependence;stock return;trading volume;extreme quantile regression

2017-03-22

國家自然科學基金創新群體項目(71521061)、國家自然科學基金重點項目(71431008)、國家自然科學基金面上項目(71671062)

朱慧明(1966—),男,湖南湘潭人,湖南大學工商管理學院教授,博士生導師,研究方向:金融工程與風險管理。

F830.91

A

1003-7217(2017)04-0039-06

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

汽車工程學報(2017年2期)2017-07-05 08:13:02

光學精密工程(2016年6期)2016-11-07 09:07:19