建設工程招標投標大數據應用

2017-09-08 06:59:14

中國建設信息化 2017年10期

關鍵詞:企業

深圳市建設工程交易服務中心從2003年實行電子化交易以來,真實、客觀、實時、動態、持續不間斷地記錄了建設工程招投標過程中的海量信息,見證了深圳建設工程招投標十多年的發展歷程。然而,這些數據就像一座塵封多年的寶庫,一直未能得到發掘和利用。如何分析、共享這些呈指數增長的數據及其挖掘成果是深圳市建設工程交易服務中心面對的一個挑戰。

一、建設工程分布及承接狀況可視化分析

2016年10月26日,深圳市長許勤主持召開了全市重點區域開發建設總指揮部會議,同意將梅林-彩田片區納入重點區域加快開發建設。至此,深圳市重點建設區域增至16個。

2017年的新年鐘聲敲響后,這些重點區域建設情況究竟怎樣了呢?在深圳交易中心大數據分析平臺上,可以看到2016年深圳市工程建設項目分布圖:

分布圖將以“標段”為單位存在的碎片狀數據,在更高層的“項目”維度聚合,利用GIS技術關聯地質地理地圖,再結合交易金額,應用地圖可視化技術,最終形成工程建設熱力圖。

在熱力圖中可以看到,除了空港新城等個別區域因主要項目開工時間原因正在形成熱點之外,其他建設熱點都與重點規劃區域吻合,表明深圳市重點項目正在如火如荼地開發建設中。

圖1

圖2

圖3

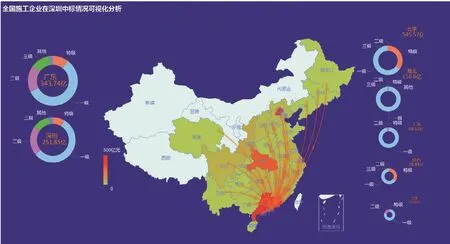

深圳建設市場是一個開放的市場,吸引了大量來自全國各地的建設資源。2016年,全年在交易中心參與施工投標的企業有4839家,覆蓋全國26個省、自治區和直轄市,涉及114個地級市,施工工程交易金額(中標金額)1254.21億元。從項目承建者維度,挖掘分析深圳及全國各地企業在深承接項目情況,幫助主管部門實時掌握深圳建筑市場狀況,分析市場競爭態勢,輔助政府決策。

分析系統采集了中心數據庫中的工程項目開工時間等內部數據,同時利用全國地理信息數據庫等外部數據,以省級區劃為單位進行統計分析,再利用地圖可視化技術,展示全國施工企業在深圳承接工程項目情況。

從分析圖中可以看到,全國除了西藏及新疆等西北四省、自治區之外,其余省、市、自治區(港、澳、臺除外)都有在深圳承接施工工程,圖3中北京、廣東(不包含深圳)和深圳顏色最深,表示承接工程金額最多。其中,北京以中標金額545.57億元位居第一位,廣東以343.74億元位居第二,深圳本地企業以251.85億元排名第三。

現重點來分析北京、深圳企業情況。

1.北京中標金額占深圳年度中標金額的43.5%,幾乎占據總量的半壁江山,而且中標企業全部是特級、一級資質企業。說明在深圳重點建設項目中,以北京為基地的央企憑借高資質等級,較強的專業技術和管理水平,先進的專業裝備而擁有極強的競爭力,成為深圳建筑市場的主力軍。

2.深圳本地企業年度中標金額僅位居第三,占總量的20.1%,尚不及北京的一半。一方面反映了深圳建筑市場的開放程度,另一方面也反映了深圳重特大型項目對外地高水平企業的依賴程度。

3.代表深圳建筑業企業發展水平的本地高等級企業(特、一級企業)承接項目金額僅占深圳承接總額的63.8%,與北京幾乎達到100%相比相差甚遠,甚至不如廣東的67.6%。深圳建筑企業占有的市場份額中超過三分之一由資質偏低的企業承接,說明競爭力不僅遠遠不如以央企為代表的北京企業,在廣東省內也不占優勢。

二、招投標傾向性分析

2016年有1635項建設工程施工工程進入深圳市建設工程交易服務中心(以下簡稱“深圳交易中心”)招標。不同工程類型的建設單位通常采用什么招標策略來體現自己的招標意志,選擇優質中標人?不同專業的投標單位又希望選擇參與哪類招標方式進行投標來提高自己的中標率呢?

圖4

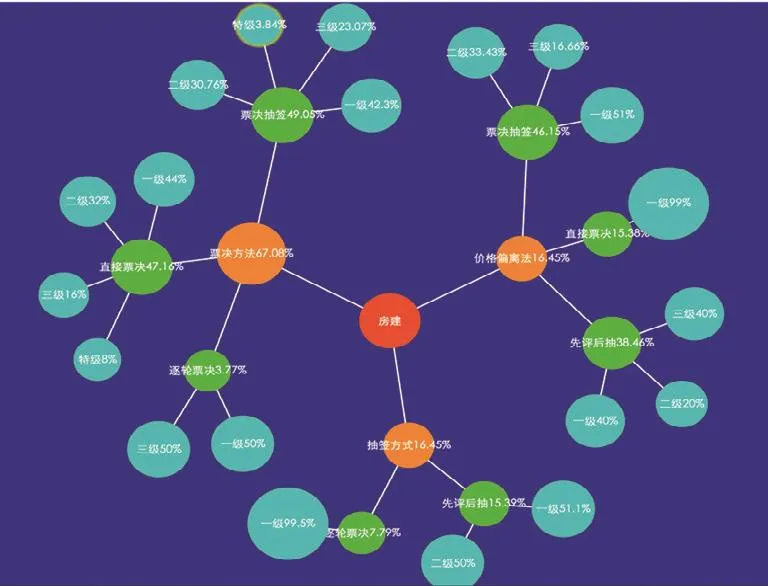

圖4是一張分析招標投標傾向的神經網絡圖。分析系統采用神經網絡算法,將中標項目中可能涉及的各項因素進行反向傳播訓練,逐層構建中標概率與項目類型、評標方法、定標方法、企業資質等維度之間的關聯關系,形成了由三條主干、四個層級構成的神經網絡圖。三條主干分別代表市政工程、房建工程和裝飾工程三種工程類型。四個層級分別代表工程類型、評標方法、定標方法和企業資質。

分析系統還選擇了招標人常用的三種評標方法:票決法、價格偏離法和抽簽法,五種定標方法:票決抽簽法、逐輪票決法、直接票決法、先評后抽法和價格競爭法進行分析。

本文選擇占項目總數近九成的房建工程和市政工程兩條主干放大網絡圖,以一、二、三級企業為例,看看招標人主要是通過哪條路徑、選擇了什么樣的中標人;投標人又將如何通過網絡圖的提示,在未來的投標活動中提高自己的中標率。

首先來看房建工程網絡圖,圖5。我們從圖中讀出以下信息:

無論采用哪種評標、定標方法,中標概率較大的都是一級資質的房建企業。招標人傾向選擇與抽簽有關的隨機性定標方法,包括先評后抽法、票決抽簽法,較少選擇主觀性強的定標方法,如票決法。有超過三分之二的招標人在評標中選擇了主觀性較強的票決法。 招標人在選擇主觀性較強的定標方法時,一級資質企業的中標概率更大,在一半的分支上中標率幾乎達到100%。二、三級資質企業在隨機性較強的定標方法中能獲得較高的中標率。

再看看市政工程網絡圖,圖6。

從圖中我們幾乎可以讀出與房建工程同樣的信息,并且傾向性更加明顯:招標人在定標時傾向于選擇與抽簽有關的隨機性定標方法,在評標時則傾向于選擇主觀性較強的票決法;一級資質企業在主觀性較強的定標方法中獲取項目概率更大,二、三級資質企業在隨機性較強的定標方法中能獲得較高的中標率。

通過分析房建工程和市政工程網絡圖可以發現:首先,招標人選擇中標人時更注重企業資質,高資質等級企業是招標人的首選。其次,為了規避“廉政”風險,在由招標人行使職權的定標活動中,招標人往往選擇隨機性強的抽簽定標方法;而在由評標專家主導的評標活動中,為了能借助專家的智慧評選出真正質優的投標人,大部分招標人選擇了主觀性更強的評標方法。最后,一級資質企業在采用主觀性強的定標方式中能獲得更大的中標概率,而其他企業如果要獲得較高的中標機會,最佳的選擇是參與采用抽簽定標的項目競爭。

圖5

圖6

招標人對不同評、定標方法的選擇傾向,似乎將一級企業與二、三級企業分化成了兩個不同競爭陣營。值得注意的是,如果投標人沿著這一態勢進行反向推演,且付諸于投標行動,那么上述陣營的分化將進一步加劇,一級資質企業將能穩穩地守住自己的陣地,而二、三級企業將在同一陣營中展開更加白熱化的競爭。

三、政策實施效果分析

深圳于2012年6月發布的《關于深化建設工程招標投標改革的若干措施》(深建市場〔2012〕72號)(以下簡稱“72號文”),啟動了以“定性評審、評定分離”為核心內容的制度創新。本文以發布時間為節點,采集交易平臺數據庫中企業資質、中標時間、中標金額和招標控制價等指標,從各類資質企業中標率、中標價相對招標控制價的下浮率兩個維度,應用大數據技術分析“72號文”執行效果,同時看看企業間是如何展開競爭的。

圖7

圖8

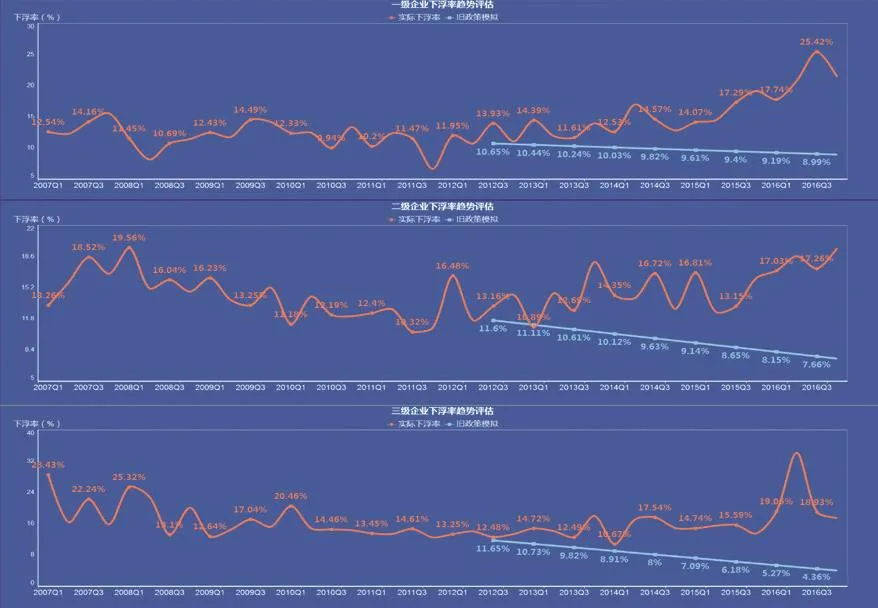

分析方法:對各類資質企業中標率、中標價下浮率進行時序模型建模,預測擬合“72號文”出臺前中標率趨勢時序曲線,再將趨勢時序曲線與實際中標率時序曲線進行對比,通過可視化手段量化評估“72號文”執行效果。

先看各類企業中標率時序圖,圖7。時序圖右側近似直線是中標率預測趨勢時序曲線,貫穿左右的曲線是實際中標率時序曲線。

從預測趨勢曲線可以看到,“72號文”實施前:一級企業預測中標率呈平穩發展態勢;二級企業預測中標率呈穩步上升態勢;三級企業預測中標率呈下行趨勢。

再看“72號文”實施后,實際中標率發生了什么變化:除了一級企業繼續保持平穩發展態勢外,其他企業實際中標率曲線都出現了明顯拐點。二級企業一改以往的上升態勢,走向了下行通道;三級企業中標率曲線站在了預測曲線之上,扭轉了下行趨勢,穩步走高。

由于評、定標方法的不同選擇,將一級企業與二、三級企業分化成了兩個不同競爭陣營。這種狀況在中標率時序圖中得到了更加具體、直觀的印證:圖的上方,一級企業中標率曲線四平八穩,波瀾不驚;再往紅框內看,二、三級企業中標率曲線此起彼伏,著實競爭激烈。

那么企業間是采用什么方法來爭奪市場份額,這樣的競爭對建筑市場會產生什么影響呢?我們通過中標價下浮率趨勢分析,便可一見分曉。

先看中標價下浮率時序圖,圖8。

前面我們說過,一級企業穩坐釣魚船,笑看二、三級企業競爭。果真如此嗎?現在我們通過時序圖來一探究竟。

通過時序模擬發現,在“72號文”實施前,一級企業中標價下浮率一直保持較平穩狀態。如果這一趨勢不變,理論上,從2012年三季度到2016年三季度,一級企業的中標價下浮率四年僅下降1.66%。而實際上,這一趨勢在“72號文”實施節點上出現了明顯的拐點,下浮率在2012年四季度后一路上揚。到2016年3季度,中標價下浮率達到了25.42%的高位,相對于2012年三季度,下浮率實際提高了11.49個百分點。由此可見,在看似一潭靜水的一級企業之間卻是暗流涌動,企業為了各自的利益,也通過降低工程造價展開了激烈的競爭。

再看二、三級企業。在“72號文”實施前,二、三級企業的中標價下浮率和一級企業的情況一樣,一路走低。2012年三季度到2016年三季度,二級企業中標價下浮率理論值下降3.93%,三級企業下滑速度更快一些,中標價下浮率理論值下降達7.29%。“72號文”實施后,二級企業在中標率下降的同時,中標價下浮率也明顯上升,比理論值提高了9.59個百分點。三級企業更加明顯,中標價下浮率提高了14.57個百分點。

“72號文”的實施,一方面,一級企業(包括未納入分析的特級企業)等資質等級較高企業的市場占有率穩步提高,說明政策在鼓勵企業做大做強方面起到了積極作用。二級企業夾在一、三級企業之間,在獲取技術復雜工程時顯得力不從心,又不愿以出讓更多利益的方式來獲取其他工程,結果市場份額不斷萎縮。三級企業為了提高中標率,大幅度降低工程造價,市場份額穩步提升,擴大部分恰恰是二級企業失去的那一部分市場蛋糕。另一方面,在“72號文”的實施前的2007年至2012年五年間,交易中心評標常用“綜合評估法”,各類企業的中標價都緩慢走高。“72號文”頒布后,實行“定性評審,評定分離”,無論哪類企業,中標價走勢都出現拐點,一路走低。特別是一、三級企業,分別低于預測值16.43和14.57個百分點,更值得我們關注。

四、影響招投標效果因子分析

建設工程交易是一個由多方主體、各種因素構成的復雜網絡系統,每一次工程交易的完成都是多方面、多因素相互影響、相互作用的結果。那么,在工程交易中哪些因素對投標效果影響最大?面對這個問題,恐怕眾說紛紜,難以得到比較一致的答案。我們還是用大數據來給出說法。

圖9

圖10

分析系統使用了交易平臺數據庫中企業信息、項目信息、人員信息、投標過程信息數據庫,應用數學模型從選定的65個維度信息中篩選出了企業注冊地、注冊資金、企業資質、項目造價、項目類型5個影響中標率和中標金額的主因子,對各主因子進行無量綱化處理后,再采用線性回歸算法計算各主因子對中標率和中標價的影響權重。

應用上述分析方法,我們對2010年至2016年間的數據進行了逐年分析,得出了各年份影響中標率的主因子權重矩陣。為了直觀反映主因子的波動對市場的實際影響,我們再將企業中標率劃分為五個區間,統計各個區段內的企業數量。

通過觀察發現:

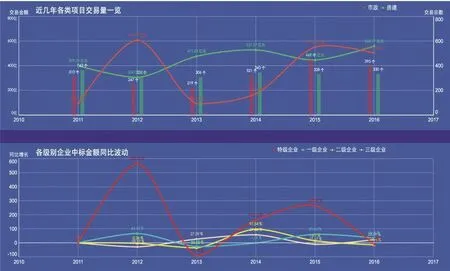

1.從2010年至2013年,多數的因子的權重運行趨勢相對平穩。但是從2012年開始,企業資質因子直線上升,成為了影響市場份額的主要因素。與此同時,市場份額集中度出現了不斷提升的情況,到2013年達到頂峰,中標率超過5%的企業數量達到了187家,占樣本總量比例從14.1%直線上升至28.6%,整整提高了一倍。中標率低于1%的企業數量大幅減少,從306家減為157家,同樣減少了一半。說明這一時期企業資質在成為影響市場份額的主要因子的同時,對市場份額集中程度也產生了極大影響。

2.以2013年為節點,各個因子的影響權重和市場份額的分布都出現了明顯拐點,各因子影響權重趨于相近,企業資質和注冊資金兩個因子的影響權重明顯降低。同時市場集中度也出現大幅下降,中標率達到5%的企業數量明顯萎縮,低標率低于1%的企業群體再次大規模出現。說明市場的競爭明顯比2013年以前更為激烈。這一拐點的出現,與“72號文”的頒布實施時間點完全吻合。

3.2015年至2016年,我們看到項目類型和項目金額兩個因子出現了輕微的上翹,同時市場集中度也出現了變化,中標率達5%的企業再度出現,部分中標率不足1%的企業進入中標率2%或3%的范圍。

進一步,下面我們通過對項目類型和項目金額兩個主因子進行分析來看看這兩年究竟發生了什么。

可視化數據顯示,市政工程交易金額與特級企業中標金額曲線走向驚人一致。我們看到,2014年至2016年間,在深圳市政項目金額和項目數量出現了大幅抬升的同時,特級企業中標金額也相應上漲。

我們在建設熱詞圖中看到了什么?2015年、2016年深圳建設最熱的熱詞是:“XX號線”、“軌道交通”。這就是深圳這兩年建設的熱點,特級企業正是這些熱點項目的主要承建商。正是因為軌道交通三期工程在這一時期集中開工,加上軌道交通工程的巨大投資,使得項目類型和項目金額兩個因子權重增大。由于特級企業與市政工程的高度相關性,市場集中度也因此提高。

圖11

圖12

在中標率影響因子分析圖中我們還看到,企業注冊地因子權重這兩年一直站在高位。承建軌道交通項目的特級企業大都屬于央企,注冊地集中在北京的事實也印證了這一分析結果。企業資質因子與市場集中度成正比。

數據質量是一切分析的基石。深圳建設工程交易平臺十多年來實時、動態、持續不間斷地采集和記錄建設工程招投標過程中各類信息,滿足了大數據對數據質量的“信度”和“效度”要求。同時,數據庫標準穩定、格式規范、信息完整、數據量大,為大數據分析和應用奠定了堅實基礎。本文進行的分析是一次探索性嘗試,發現了一些新線索、找到了一些線索之間的關聯。大數據改變了我們的傳統思維方式,為我們打開了另一片遐想空間。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26