我國金融脆弱性區制狀態劃分及經濟政策取向

2017-09-11 01:32:50劉慧悅羅月靈

社會科學 2017年9期

劉慧悅+羅月靈

摘 要:在對我國系統性金融脆弱性指數重構的基礎上,應用Markov區制轉移模型對金融脆弱性的區制狀態進行劃分。估計和檢驗說明Markov區制轉移模型能夠更好地說明金融脆弱性指數的內生轉移機制,更為準確的刻畫金融脆弱性指數的生成過程。我國系統性金融脆弱性指數動態路徑與國家宏觀政策密切相關。在經濟運行過程中,“強刺激”的宏觀經濟政策會為金融風險監管帶來難度,要謹慎使用各種宏觀調控手段,保障經濟中長期健康穩定發展。

關鍵詞:金融脆弱性;主成分分析法;Markov區制轉移模型;平滑概率

中圖分類號:F832.1 文獻標識碼:A 中圖分類號:0257-5833(2017)09-0054-12

一、引 言

在宏觀經濟運行過程中,金融系統本身存在著一定程度的脆弱性,在當前的時代背景下,金融全球化、金融自由化和金融創新在推動經濟發展的同時也增強了系統性金融脆弱性。金融脆弱性不僅會影響金融系統安全,也會影響國家經濟穩定發展。因此,對系統性金融風險的監管和金融脆弱性的檢驗及識別是國家宏觀經濟風險管理的首要目標。

目前,對于系統性金融脆弱性的研究主要集中于金融脆弱性指標的構建及利用已選擇的指標進行的實證檢驗。對于系統性金融脆弱性的研究,主要是針對發達國家金融脆弱的研究,并形成了比較成熟的指標體系,且采用成熟指標體系對發達國家金融脆弱性進行預測有一定準確性。例如早在1994年墨西哥金融危機之后,Goodhart1、Rojas-Suarez和Weibrod 2、Hausmann和Gavin3 在內的很多學者已經認識到金融脆弱性的發生與產出增長、國際收支狀況、通貨膨脹、匯市股市波動、價格急劇變化、信貸激增等因素都是相關的,會引發系統性金融風險。1999年,國際貨幣基金組織 (IMF)1 的研究認為,金融脆弱性發生的根源在于:經濟增長的下滑、國際收支危機、惡性通貨膨脹的到來、股市匯市價格的急劇波動、信貸規模的劇增、進出口水平的迅速變化。由此IMF與世界銀行聯合啟動了“金融部門評估計劃”(FSAP),逐步構建了具有標桿性作用的金融脆弱性指標體系雛形。2001年IMF正式發表了金融脆弱性的指標體系與評估方案,為世界各國貨幣當局金融風險監督和控制提供了參考。

隨著全球金融自由化的發展,微觀審慎監管指標已經越來越難以達到應有的風險監管效果,宏觀審慎監管已經成為各國進行金融風險管理的重要手段2。在此基礎上,國際上對于系統性金融脆弱性特性的研究也逐步豐富起來。Balakrishnan等 3的研究中強調對于發展中國家而言,需從五個方面構建金融脆弱性指數。分別考察信貸市場的脆弱性、股票市場收益率、股票市場收益率的波動、主權債務的利差以及外匯市場的壓力。Hollo 等4選取了金融系統中有代表性的15個變量,重構金融脆弱性指數用以分析歐元區金融市場壓力,并對其進行相關性分析。Louzis 和 Vouldis 5拓展了這一研究成果,利用多變量GARCH模型針對希臘的系統性金融風險進行分析,考察了歐元區國家之間金融風險的相關關系,同時對系統性金融脆弱性指數的結構突變點進行捕捉,得到具有借鑒意義重要結論。

Cevik等 6從銀行部門的脆弱性、股市波動、主權債務的利差、外匯市場壓力指數、貿易信貸五個方面構建保加利亞、捷克共和國、匈牙利、波蘭和俄羅斯五國的金融壓力指數,并在此基礎上考察了金融脆弱性和財政壓力之間的關系。Glocker7采用主成分分析的方法選取十三個指標從銀行體系風險、跨境風險敞口及高份額的外匯貸款三個角度考察了奧地利的金融風險,并進一步的說明金融體系脆弱性對實體經濟的存在影響。

我國尚未爆發大規模的金融危機,但是對金融脆弱性的研究已經展開,近些年來國內對于金融脆弱性的研究已經取得重要的成果。劉衛江 8利用多元Logit模型對1985-2000年間中國銀行體系的脆弱性進行了計量實證,認為宏觀變量對銀行體系的影響要甚于金融變量和其他變量,如消費的增長率、投資增長率及實際利率等。伍志文 9利用指標體系對我國銀行脆弱性進行了定量和定性分析,他運用Probit模型和Logit模型選用21個指標,發現財政赤字、M2/GDP、通脹率、進口增長率、固定資產投資增長率、1年期流動貸款利率、存貸款利差、貨幣供應量波動率等幾個指標對銀行體系脆弱性有著比較明顯的影響。孫立堅10根據金融體系的六大基本功能,對金融體系的脆弱性進行了較為全面的實證考察,研究說明,在樣本區間內銀行體系的價值創造和價值發現功能存在較為明顯的脆弱性。由此說明,一國的金融發展應重視金融體系的基本功能和制度的建設,不能一味追求市場外部結構和規模的無限度擴張。

萬曉莉1構建的金融脆弱性指數從流動性風險、信貸風險、外匯風險等幾方面選取五個指標,得到的金融脆弱性指數與我國經濟經驗事實基本相符。陳守東和王妍2選取涵蓋銀行、證券和外匯市場的 6 項基礎指標,采用等方差權重方法構建了中國金融壓力指數,且深入探討了虛擬經濟與實體經濟的關聯性。劉金全、劉達禹、付衛艷3采用滾動相關系數與區制轉移模型探究了金融機構脆弱性與經濟增長間的關聯機制,研究結果表明:金融機構脆弱性與經濟增長之間存在兩種相反的相關區制。許滌龍、陳雙蓮4采用CRITIC賦權法選取銀行、房地產、股票市場及外部市場沖擊幾個方面對金融市場壓力進行綜合測度,并得出我國2008年末金融壓力指數達到最大值的結論。張晶、高晴5結合當前金融體系的特性合成金融壓力指數,并采用兩種方法對金融脆弱性發展的宏觀經濟沖擊進行檢驗。研究的結果說明我國金融壓力主要集中于高壓和低壓區間,金融壓力指數能夠對宏觀經濟波動有比較好的預測作用。

與商品市場的穩定性度量相比,金融系統脆弱性的度量并不成熟,現有的研究多聚焦于銀行體系的金融脆弱性與金融風險。本文所建立的金融脆弱性指數主要考慮我國系統性金融風險的強弱程度。在此基礎上建立區制轉移模型,主要考慮金融脆弱性程度本身的區制轉移過程,這種具有離散Markov區制轉移性質的回歸模型允許不同金融脆弱性水平之間以概率方式發生轉移,因此能夠定量地刻畫金融脆弱性動態變化過程中的內生轉移機制,模型的選用能夠更好地擬合歷史數據;除此以外,對于我國1999年至2015年的季度金融脆弱性的Markov區制轉移模型的實證檢驗,能夠全面的判斷我國經濟飛速發展過程中系統性金融脆弱性動態過程的區制數量和區制水平,判斷經濟政策工具選擇和金融脆弱性區制的關聯性,從而提出我國“新常態”經濟形勢下中如何更好地運用經濟政策工具進行金融風險管理。endprint

二、我國系統性金融脆弱性指數的合成

(一)系統性金融脆弱性指數的指標選取

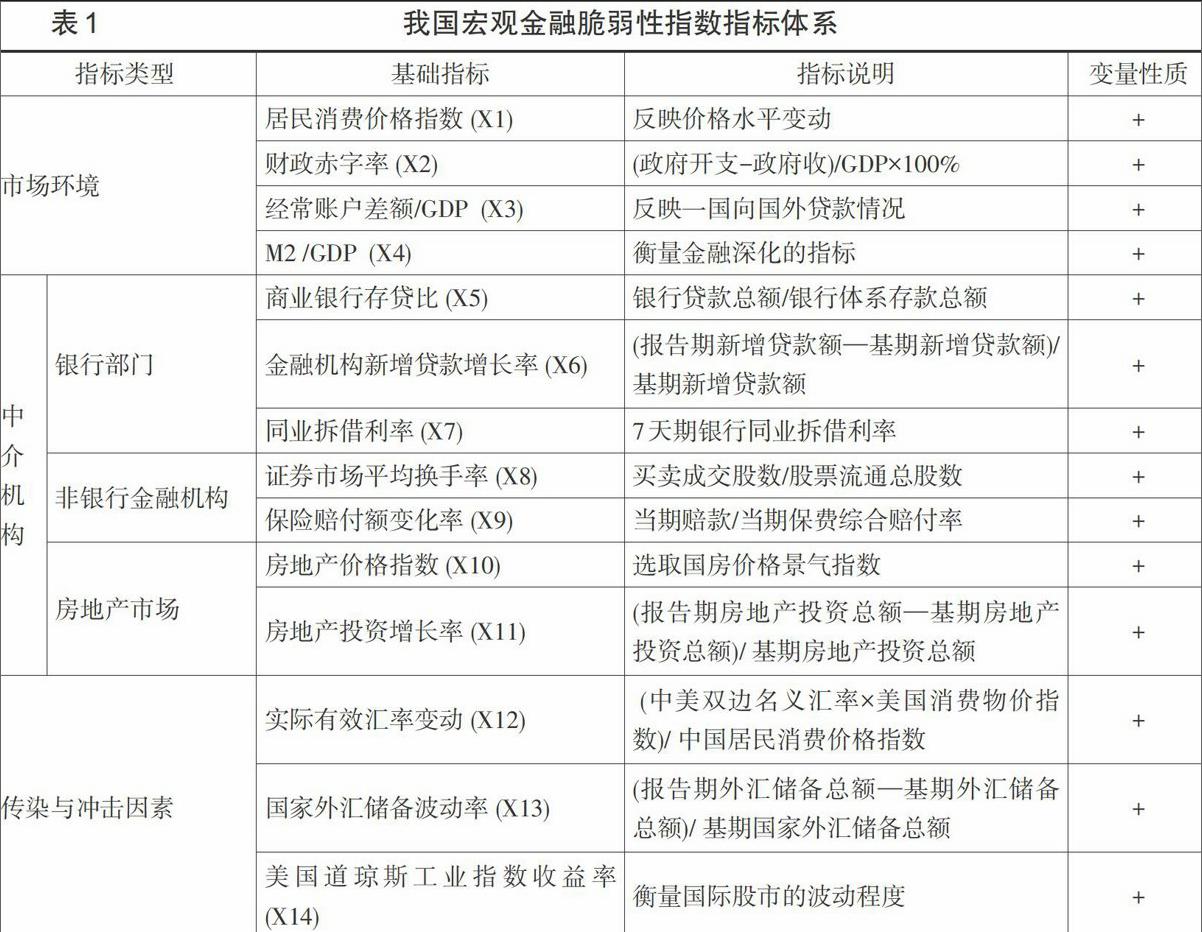

為了構建測度我國系統性金融的脆弱性指數,本文借鑒了國內外金融脆弱性度量的研究成果,綜合西方國家金融脆弱性指標選取的共性、我國金融體系風險的特點及經濟形勢,構建的指標類型包括三大類,分別是衡量市場環境風險指標,即宏觀經濟基本面的風險指標、衡量金融市場中介風險的指標以及衡量傳染與沖擊因素的指標,其中,在市場環境的度量中選取了居民消費價格指數增長率、財政赤字率、經常賬戶差額/GDP、M2增長率/GDP;衡量中介機構脆弱性指標選取了商業銀行存貸比、金融機構新增貸款增長率、同業拆借利率、證券市場平均換手率、保險賠付額變化率、房地產價格指數、房地產投資增長率;衡量傳染與沖擊因素的脆弱性指標選取了實際有效匯率變動、國家外匯儲備波動率。6具體的指標說明見表1,數據的起止時間為1999年的一季度至2015年的二季度。數據來源于Wind數據庫、中經網數據庫 (http://db.cei.gov.cn/)、中國人民銀行網站 (http://www.pbc.gov.cn/)、中國銀監會網站、銳思數據庫、中國金融年鑒。對于宏觀金融脆弱性指標體系的選擇,主要圍繞金融脆弱性的廣義內涵,將金融脆弱性認定金融系統一種趨于高風險的金融狀態。金融系統主要由資本市場環境和金融中介機構組成,兩者相互作用、相互影響,是系統性金融脆弱性最主要的構成部分,而金融系統除內生的脆弱性之外,外部沖擊也會作用于金融系統,影響金融系統穩定性。

(二) 金融脆弱性指標的主成分提取及因子分析

對于金融脆弱性指標主成分的提取,首先需要對指標的屬性與量綱量級進行處理,具體處理的步驟是:首先,對于指標的屬性進行“同方向”的分析,對于金融脆弱性指數,選取的指標可能對系統性金融脆弱性產生正向影響也可能產生負向影響,經過分析,選取的指標與金融脆弱性均是同方向變化,即基礎指標值上升,意味著金融脆弱性越強(見表1變量性質)。其次,選取的14個指標包括絕對數、相對數不同的量綱和量級的數據,使用這些基礎指標直接進行指數合成將導致所得到的合成指數更偏重那些數量級較大或者方差較大的基礎指標數據等問題,進而造成合成指數的失真,因此需要對指標進行標準化。常用的數據“標準化”方法包括極值法、標準差化法和均值化法。本文選取了標準差化法對基礎指標進行標準化。

本文運用SPSS19.0軟件,根據主成分分析法原理進行數據分析。表2給出了選取主成分的總體方差貢獻度。

從表2可以看出,按照特征值的大小排序,第一大特征值對應的主成分方差貢獻度為28.449%,第2大特征值對應主成分的方差貢獻度為19.081%,第3大特征值對應主成分的方差貢獻度為12.710%,第4大特征值對應主成分的方差貢獻度為8.924%,第5大特征值對應主成分的方差貢獻度為7.517%。前五大特征值對應主成分的累積方差貢獻度為76.681%,大于通常判斷標準70%,因此選擇前五個特征值對應的主成分作為測度金融脆弱性的合成指標。

為使每個因子上的具有最高載荷的變量數最小,簡化對因子的解釋,對原始因子載荷矩陣進行方差最大旋轉。表3 顯示各因子旋轉后的得分情況:

由上表可以看出,第一主因子F1 在實際有效匯率、M2增長率/GDP兩個指標上有較大載荷,主要反映了貨幣流動性因素對金融脆弱性的影響。

第二主因子F2 在居民消費價格指數增長率和財政赤字率兩個指標上有較大載荷,主要反映了宏觀經濟風險因素的影響。

第三主因子F3 主要在金融機構新增貸款額增長率、經常賬戶差額/GDP兩個指標上有較大載荷,主要反映了國內外信貸風險對系統脆弱性的影響。

第四主因子F4 主要在房地產開發投資額增長率這個指標上有較大載荷,這主要反映了我國房地產開發投資對系統性金融風險的影響。

第五主因子F5 主要在國家外匯儲備波動率、美國道瓊斯工業指數收益率兩個指標上有較大載荷,主要反映了金融傳染因素的影響。

(三) 金融脆弱性指數的計算結果

根據主成分1到主成分5對應的方差貢獻度,確定主成分1和主成分5在計算金融脆弱性指數中的權重系數分別為:37.10%、24.88%、16.58%、11.64%、9.80%。由此可計算金融脆弱性指數為:

(1)

為判斷我國金融體系是否處于脆弱狀態,需要建立判斷金融體系是否處于脆弱性的判斷標準,即警戒線。參照萬曉莉 1的做法,將金融脆弱性指數的平均值加0.5倍標準差作為衡量金融體系是否脆弱的標準,經計算的銀行體系的警戒線為0.2500,若金融脆弱性指數超過該臨界線,表明銀行體系處于脆弱狀態,否則表示銀行體系是安全的。具體指數路徑可見圖1所示。圖1給出了我國金融脆弱性指數的時間軌跡、指數動態路徑的H-P濾波曲線(刻畫了我國1999年1季度至2015年2季度之間金融脆弱性的趨勢水平)。

由圖1看出,自1999年以來,我國金融脆弱性指數一直處于上升趨勢,2004年到2005年之間系統性金融脆弱性雖然沒有超越警戒線,但出現急劇上升。此外,金融脆弱性指數超過警戒線范圍主要出現在從2007年的三季度至2008年的二季度、2010年的三季度至2012年的一季度、2013年的一季度至2013年四季度及2014年的二季度至2015年二季度,這與國家經濟政策及國際經濟金融環境密切相關。系統性金融風險來源復雜、層面廣,包括了微觀和宏觀層面。但并不是所有潛在系統性金融風險都會爆發或者不可控2。如圖1所示,我國金融脆弱性指數達到峰值出現在2008年一季度,此時,我國經濟系統受到全球金融危機的影響,國民經濟的各機構部門都出現金融風險的普遍惡化。為了應對金融危機,我國出臺了系列“危機應對型”的經濟政策,如2008年11月推出4萬億元刺激經濟方案。此類經濟政策給經濟發展帶來滯后效應,2010年7月我國通貨膨脹水平達到峰值。在擠占效應的影響下,2011 年溫州民間借貸引發“跑路潮”,國進民退現象凸顯。此時,系統性金融脆弱性指數再度上升,達到第二峰值。這也引起了政府部門的注意,對經濟政策進行調整。2010年到2012年,央行十二次提高存款準備金率,兩次調低,五次加息兩次減息,2012年到2014年,兩年多沒有再調整。這樣的政策意味著貨幣政策從寬松到穩健的轉變,不再是為了應對危機而一味的放松。我國系統性金融風險水平也逐步降低。但依舊存在系統性金融風險爆發的誘發因素。近些年來,影子銀行、 地方政府融資平臺與房地產的交叉影響,也加劇了引發系統性金融風險的可能。總的來說,合成的金融脆弱性指數與我國經濟發展的路徑和我國金融自由化的進程基本相符,金融脆弱性指數的時間路徑體現了一定的時滯性,與國家經濟政策作用效果的時間路徑類似,這證明了經濟政策特別是貨幣政策的失誤會打破貨幣市場的平衡,導致系統性金融風險的積聚,甚至引發金融危機1。同時可以看出金融脆弱性的指標波動具有一定復雜的動態結構,存在顯著的結構性轉變,因此在接下來的研究中選用Markov區制轉移模型來識別金融脆弱性指數路徑的動態屬性。endprint

三、基于Markov區制轉移模型的我國系統性金融脆弱性

(一) Markov區制轉移模型

(二) 模型估計結果分析

為了估計上述Markov區制轉移模型,本文應用金融脆弱性指數波動率序列的數據(見圖2),從圖中可以看出,我國在樣本期間內主要有幾個階段系統性金融脆弱性波動率較強。雖然這個圖形初步顯示了金融脆弱性的動態路徑,但是從這個圖中無法刻畫金融脆弱性指數在何時和何種條件下發生結構性變化。因此,應用得到時間序列模擬上述兩個模型,得到各自不同滯后期模型的參數估計結果平滑概率序列。

進一步地,為了應用Markov區制轉移模型,首先需選擇自回歸模型階數和增加模型的穩健性,在表4中我們給出了金融脆弱性指數對數序列含有不同滯后階的自回歸模型的參數估計值和標準差。表4中AR(1)模型和AR(2)模型的常數項均不顯著,而AR(1)模型自回歸系數和誤差方差在1%的顯著性水平下均顯著。AR(2)模型系數不顯著。另外,表4還給出了不同滯后期的自回歸模型的對數似然值,顯然AR(2)模型的似然對數值更大一些。

根據表5的估計結果和圖3的性質,可以獲得下述發現:

(1) 平滑概率序列較好地模擬了金融脆弱性在“低脆弱性水平”和“高脆弱性水平”區制之間的變化過程。從圖3中可以看出,金融脆弱性的高水平區制主要發生于兩個階段:一是在2005年一季度至2008年一季度,期間有一次轉移至“低脆弱性”區制,但趨勢僅持續兩個季度。其次比較顯著的“高脆弱性”區制出現于2009年的一季度至2011年四季度,在2010年三季度也曾經一度轉移到“低脆弱性”區制,且之后出現的“高脆弱性”區制概率水平較低。與此相反,在其他歷史時期,金融脆弱性均處于“低脆弱性區制”。

(2) 由圖3可以看出,我國金融脆弱性在區制轉移過程中,主要經歷了兩次較明顯的高脆弱性階段。第一次是2005年一季度至2008年一季度,第二次是2009年的一季度至2011年四季度。2010年第四季度至2011年第四季度之間,系統性金融脆弱性也曾出現進入“高脆弱性”區制的可能。系統性金融風險的集中顯現有一定的滯后性。2005年一季度至2008年一季度出現的金融脆弱性與我國2002年以來的宏觀經濟政策息息相關,當時我國經濟運行起伏較大,投資過熱問題凸顯,為經濟運行埋下隱患,系統性金融風險集聚。第二次是2009年的一季度至2011年四季度的系統性金融脆弱性顯現,此次金融風險主要是由于2007年以來國際經濟金融形勢的波動,國家決策部門為了有效應對國際金融危機、防控國家經濟衰退采取了系列政策,經濟政策時緊時松、國際經濟環境的突變、開放經濟下金融市場流動性的動態失衡、金融市場存在的問題集中爆發,造成了我國系統性金融脆弱性在金融危機之后凸顯出來,為宏觀經濟決策帶來了更大難度。而2010年以后“危機應對型”經濟政策滯后效應的顯現,國家防通脹壓力較大,政府投資集中退出,銀行體系不良貸款率過高等問題凸顯,金融脆弱性進入“高脆弱性”區制概率加大。2012年以后,我國系統性金融脆弱性并非不存在進入“高脆弱性”區制的可能性,國家經濟發展過程存在系統性金融風險隱患,如房地產市場泡沫、影子銀行、政府債務杠桿等問題仍舊存在。2014年至2015年股票和房地產市場價格異動是誘發系統性金融風險進入“高脆弱性”區制的引起波動的重要原因。因此政府部門依舊需要加強對系統性金融風險的監管。但是從平滑概率圖中可以得到這樣的結論:單一市場的波動會給系統性金融風險調控帶來難度,但這種風險是可控的,并不一定引起系統性金融風險集中爆發。

(3) 需要注意到,區制取值平滑概率在趨向于“高脆弱性區制”時總伴隨著金融脆弱性變動序列的較大波動(對比圖2和圖3進行觀察)。例如2004年間平滑概率以較高的概率趨向于“高脆弱性區制”,而同時金融脆弱性波動率也表現出較大的波動性。這是由于在國家經濟運行過程中,不論是國內經濟政策的沖擊、經濟結構的轉變,還是國際金融市場的沖擊都會導致國家金融脆弱性的積聚,但是這種影響并不是長期的。以2007年金融危機爆發為例,此時我國金融脆弱性雖然在2009年一季度進入“高脆弱性”區制,但是,隨著國家金融救助手段的施行,金融脆弱性的上升趨勢很快地被有效控制,并沒有持續下來。但是對比兩圖可以看出,在2010年的三季度到2015年的一季度之間,金融脆弱性指數存在波動,此時,平滑概率圖中2010年三季度之后,經濟系統又存在進入“高脆弱性”區制的可能性,雖然,這種可能性被有效的經濟政策平抑,但此時平滑概率圖的波動幅度明顯強于2004年之前,這說明2013年之后,我國經濟發展已經步入“新常態”,雖經濟運行處于合理區間,但國內外形勢多變,存在諸多誘發系統性金融脆弱性的因素,因此需要對系統性金融風險進行防控,防止金融脆弱性進入“高脆弱性”區制。

(4) 模型估計結果還刻畫了金融脆弱性在不同區制下的持續期。可以得到“低通脹區制”的預期持續期為11.90個季度,而“高通脹區制”的預期持續期為3.37個季度。不同脆弱性區制持續長度具有一定程度的非對稱性。觀察圖3可以看出,“高脆弱性”區制的持續期最長為7個季度,最短2個季度結束,而對應的“低脆弱性區制”一般較長或出現在“高脆弱性”區制中間持續時間也較短。總的來看,在2011年之后,我國的金融脆弱性進入“低脆弱性”區制且持續期開始拉長,這是說明經歷了金融危機之后的金融脆弱性集中爆發階段之后,我國經濟政策的轉型較為成功,我國的系統性金融風險得以有效控制。

(5) 觀察區制轉移平滑概率圖也可以發現,金融脆弱性的動態路徑與決策部門的宏觀經濟政策密切相關。2008年的一季度開始到2011年底的“高脆弱性”區制提供了典型的經濟事實:2007年開始的“次貸危機”引發的全球金融危機的影響給我國經濟發展帶來巨大壓力,為了刺激經濟增長和應對國際金融危機,我國政府陸續出臺了一系列的措施,包括制定了“四萬億”投資刺激計劃,并從 2007 年開始 15 次升息,存款準備金率從 9%升至17.5%,強刺激性的經濟措施在應對金融危機初期起到了積極作用,但也為系統的金融風險埋下隱患。與此相反,2013年之后我國“強刺激性”的宏觀政策的退市,穩定了我國金融市場的秩序,也對系統性金融風險的控制起到了積極的作用,因此,在經濟運行過程中,強刺激性的宏觀政策往往會為金融風險監管帶來難度,要謹慎使用各種宏觀調控手段,保障經濟中長期健康穩定發展。endprint

四、主要結論及經濟政策取向

在上述經驗分析中,綜合西方國家金融脆弱性指標選取的共性、我國金融體系風險的特點及經濟形勢,本文重新構建我國宏觀金融脆弱性的指標集對我國系統性金融風險進行度量。通過因子分析和主成分分析合成了我國金融脆弱性指數,并得出了五個主因子分別反映了貨幣流動性因素、宏觀經濟風險因素、國內外信貸風險因素、房地產開發投資因素及金融傳染因素對我國系統性金融風險的影響。近年來,隨著金融系統外延的不斷擴展,許多類似“影子銀行”的機構參與到金融市場中,這些機構不受金融監管控制,因此,宏觀審慎監管成為了政府調控系統性金融風險的重要途徑。從本文合成的金融脆弱性指數時序圖可以看出,我國金融脆弱性指數一直處于上升趨勢,金融脆弱性的積聚爆發與經濟政策一致具有一定的時滯性,且金融脆弱性的演變路徑與經濟發展、金融自由化進程息息相關。

進一步地,本文選取了Markov區制轉移模型來識別金融脆弱性指數的動態特征,通過分析可以得出結論:Markov區制轉移模型比自回歸模型的解釋力更強。且模型的估計結果為更好地解釋經濟現象提出相應的建議提供了重要支撐。

首先,平滑概率序列較好地模擬了金融脆弱性在“低脆弱性水平”和“高脆弱性水平”區制之間的變化過程。金融脆弱性的高水平區制主要發生于兩個階段:一是在2005年一季度至2008年一季度,期間有一次轉移至“低脆弱性”區制,但趨勢僅持續兩個季度。其次比較顯著的“高脆弱性”區制出現于2009年的一季度至2011年四季度,在2010年三季度也曾經一度轉移到“低脆弱性”區制,且之后出現的“高脆弱性”區制概率水平較低。這一結論與我國經濟發展事實相符,證實在經濟運行過程中確實存在著系統性金融風險,且我國金融脆弱性在區制轉移過程中的集中顯現有一定的滯后性。

其次,區制取值平滑概率在趨向于“高脆弱性區制”時總伴隨著金融脆弱性變動序列的較大波動。這是由于在國家經濟運行過程中,產生的內外部沖擊都會導致國家金融脆弱性的積聚,但是這種影響并不是長期的。這說明危機應對型的宏觀經濟政策在抑制我國系統性金融風險是成功的,也能夠對宏觀經濟發展起到積極作用。

再次,模型估計結果還刻畫了金融脆弱性在不同區制下的持續期。可以得到“低通脹區制”的預期持續期為11.90個季度,而“高通脹區制”的預期持續期為3.37個季度。不同脆弱性區制持續長度具有一定程度的非對稱性。在2011年之后,我國的金融脆弱性進入“低脆弱性”區制且持續期開始拉長,這是說明經歷了金融危機之后的金融脆弱性集中爆發階段之后,我國的系統性金融風險得以有效控制,但這并不意味著不存在系統性金融風險,2015年之后,我國股票市場及房地產市場價格經歷劇烈波動,給經濟帶來巨大系統性風險壓力。

最后,研究的結果也說明金融脆弱性的動態路徑與決策部門的宏觀經濟政策密切相關。“強刺激”性的經濟措施雖然具有積極作用,但也為系統性金融風險埋下隱患。因此,在經濟運行過程中,強刺激性的宏觀政策往往會為金融風險監管帶來難度,要謹慎使用各種宏觀調控手段,保障經濟中長期健康穩定發展。同時,由于經濟政策給系統風險帶來的初始沖擊與最強沖擊反應時點間存在著一定時滯,因此,政府和貨幣當局可以根據反應時差提前進行合理的政策調控。

The Division of State of Financial Fragility in China and the Orientation of Economic Policy

Liu Huiyue Luo Yueling

Abstract: On the basis of the reconstruction of systemic financial fragility index in China, simulation analysis is carried out on the dynamic path of financial fragility through Markov regime switching model. Estimation and test show that Markov regime switching model can better explain the endogenous switching mechanism of financial fragility index and more accurately describe the generation process of financial fragility index. The dynamic path of systemic financial fragility index in China is closely related to the national macro policy. In the process of economic operation, the macroeconomic policy with “strong stimulation” will bring difficulties to financial risk supervision. It is vital to carefully use various means of macroeconomic regulation and control and ensure the medium and long-term healthy and stable economic development.

Keywords: Financial Fragility; Principal Component Analysis; Markov Regime Switching Model; Smoothed Probabilityendprint

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

中國新聞周刊(2021年9期)2021-03-29 20:33:56

民生周刊(2020年13期)2020-07-04 02:49:22

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

華人時刊(2018年23期)2018-03-21 06:26:00

中國男科學雜志(2016年5期)2016-12-01 05:20:21

中國工程咨詢(2016年10期)2016-01-31 03:12:10

名作欣賞(2014年29期)2014-02-28 11:24:31

河北金融年鑒(2014年0期)2014-02-27 13:20:03