成本收益優化方法分析與研究

2017-09-14 01:27:10

商業會計 2017年15期

(哈爾濱商業大學會計學院 黑龍江哈爾濱 150000)

一、成本收益優化方法綜述

成本收益優化主要是降低產品的生產、加工、消費等環節的成本,這是追求企業收益最大化的重要方法。目前對成本收益優化方法進行研究的文獻主要有:Henrik Wenzel(1997)指出Xerox公司的復印設備采用了可拆卸設計,使得零部件可以重復使用,降低了購買新零件的數量,從而使得總成本降低。徐玖平、蔣洪強(2003)指出對環境成本進行超前控制可以使企業擁有更大的競爭優勢,企業可以充分合理地評價生命周期,不斷對其設計進行完善,從而對環境外部成本進行降低,并且可以通過提高材料利用率、廢產品循環來增加企業收益。Nagurney A.(2010)通過對供應鏈網絡的運營成本進行研究,指出了網絡設計的相關問題,并且提出了相應的優化方法,從而使得總成本降低。張雪玲(2011)提出成本企劃法,依次把每個部門形成的成本求和得到產品總成本,然后再通過比例分配到各部門的方法對每個部門的成本進行控制 。張勁松(2012)針對逆向物流,在不考慮消費市場的情況下,分析了三個階段的收益組成和起始點的成本,建立優化模型,再具體應用到案例,假設回收率固定,通過優化軟件求解最優化狀態下各階段數量,體現了優化模型的實踐意義。郭傳好、陳芳、單而芳(2017)針對短生命周期乳制品的特殊生產,分析了從原材料到生產、流通和消費環節產生產成品的供應鏈結構的成本收益優化問題。在銷售收入一定的條件下,設計了總成本和總收益同時達到最優的規劃模型,該模型為非線性混合整數模型,并且又提出了新的增廣ε約束方法來求解模型。

從1997年開始,國內外學者逐漸開始對成本優化進行研究,國外學者針對設備零件等重復使用來降低成本,國內學者主要通過降低環境成本等來降低總成本。這些文獻都只是從物流成本、環境成本等某一個方面進行成本優化。

二、成本收益綜合模型構建

(一)模型假設

在物質流動過程中,主要經過三個環節:生產環節、流通環節和消費環節。生產環節的成本有材料成本、儲存成本和廢棄物回收再生產成本。生產過程中產生的廢產品作為廢棄物。流通環節成本是運輸產生的運費等物流成本。流通環節中的一些破損產品作為廢棄物通過回收加工處理。見圖1。

圖1 物流結構圖?

模型建立的條件假設:(1)儲存成本只發生在生產環節;收益只發生在消費環節;(2)不計算或忽略整個過程中的各種損耗;(3)假定各環節的處理能力均在能力范圍之內。

(二)變量選擇及約束條件

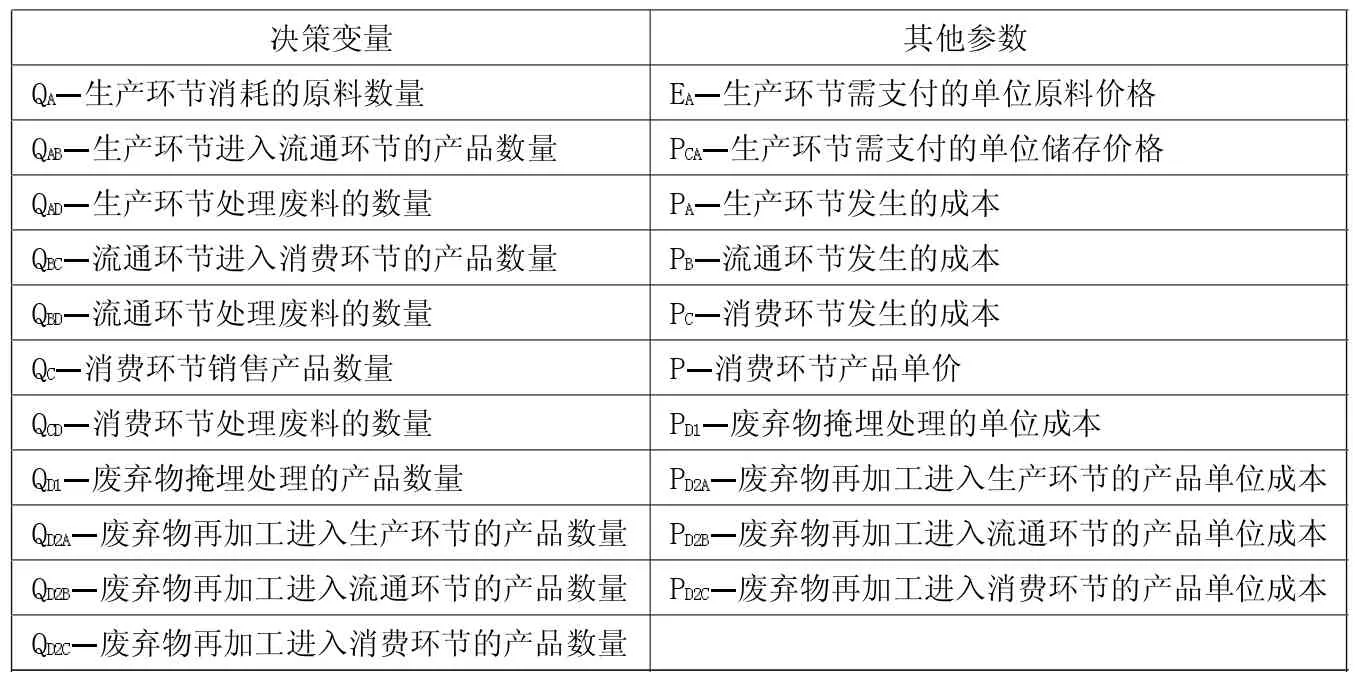

1.變量設定。分別用 A、B、C 表示生產環節、流通環節、消費環節,用D表示廢棄物,I為回收率,其余變量設計見表1。

2.約束條件。所有變量為非負數;整個過程滿足物量守恒。

(三)模型構建

1.總收入 ZS=QcP

2.生產環節成本AC=QAEA+QAPCA+PA+DZAC

3.流通環節成本BC=PB+DZBC

4.消費環節成本CC=PC+DZCC

5.廢棄物成本DC=QADPAD+QBDPB+QCDPC。廢棄物掩埋成本DYC=PD1QD1=DC(1-I)。廢棄物再加工成本DZC=QD2PD2=DC×I=DZAC+DZBC+DZCC。廢棄物經過再加工后進入生產環節的成本DZAC=QD2APD2A。廢棄物經過再加工后進入消費環節的成本DZBC=QD2BPD2B。廢棄物再加工成本進入流通環節的成本DZCC=QD2CPD2C。

綜上,收益的一般表示形式為:

Z=ZS-(AC+BC+CC+DYC)

=QCP-[(QAEA+QAPCA+PA+QD2APD2A)+(PB+QD2BPD2B)+(PC+QD2CPD2C)+PD1QD1]

=QCP-(QAEA+QAPCA+PA+PB+PC+QD2PD2+PD1QD1)

為使收益取最大值,在收入不變的情況下,降低生產環節成本PA、流通環節成本PB、銷售環節成本PC、廢棄物掩埋成本PD1QD1和廢棄物再加工成本QD2PD2就成為重要的方法。生產環節成本PA和廢棄物再加工成本QD2PD2不包括消耗的原材料成本,主要是低值易耗品、生產設備折舊等,主要反映為制造費用;流通環節成本PB主要是物流成本,即運費等,反映為管理費用;銷售環節成本PC是為了提高銷售額而采取活動的成本,計為銷售費用;在物流結構中由于籌資產生的費用計為財務費用。

目前我國人民銀行、存款保險基金管理機構、銀監部門都可以依法對問題銀行采取早期糾正和風險處置措施,省級地方政府對農信社負有管理責任和風險處置責任。可建立存款保險管理機構、人民銀行、銀行業監管管理機構、省級地方政府等共同參與的問題銀行市場退出磋商機制,加強監管協調和信息共享,強化協同推進,提高問題銀行風險處置的效率。此外,還應進一步明確存款保險管理機構運用存款保險基金參與問題銀行接管、重整、破產等風險處置的形式和職責范圍,加強相關法律法規之間的有效銜接,完善問題銀行市場化退出機制。

通過一般模型不能體現出具體的影響關系,那么,根據它們之間的關系建立以下模型:

Z=PQC-(α0+α1PA+α2PB+α3PC+α4PD)+ε。ε為隨機誤差項。

三、實證檢驗及分析

(一)數據來源

本文以2000—2016年制造業為研究對象,剔除數據不全和銷售費用為0的年度,得到922個公司,總計7 088個有效樣本。本文所需要的數據均來自于CSMAR數據庫。

(二)假設提出

根據收益=收入-成本可知,當收入不變時,成本與收益是反向變動關系,但是,在實際情況下,成本的增大也會引起收入的增大,那么,收益就會產生兩種情況:收入增大量可以完全彌補成本增大量,使得收益增大。反之,收益減少。

綜上,提出以下兩個假設:H1:收益與成本呈正向變動。H2:收益與成本呈反向變動。

這里的成本包括銷售費用、管理費用、財務費用等各種支出。

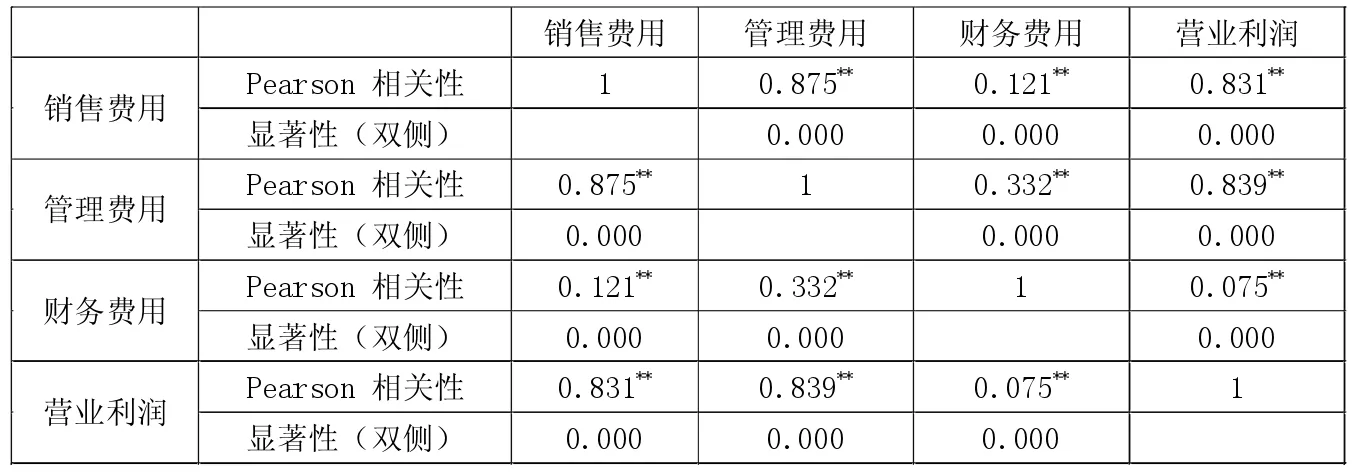

(三)相關性檢驗

以下進一步證明管理費用與營業利潤的相關關系,見下頁表3。

表1 變量設計

表2 相關性

表3 相關性

表4 Anovab

表5 系數a

表6

從表3可看出,pearson相關系數為0.744,顯著系數為0.000,說明兩者相關。

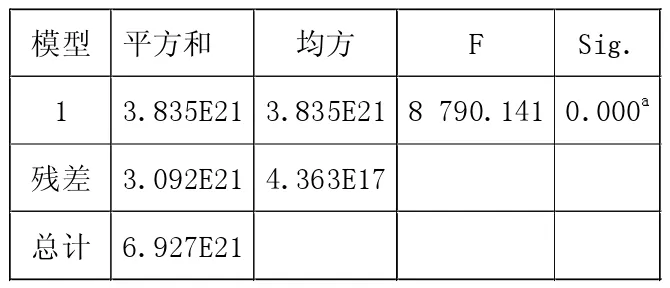

從表4(方差分析表)可看出,營業利潤和管理費用兩者的顯著性水平為 0.000,殘差 4.363E17。

從表5(回歸系數表)可看出,兩者的顯著性水平為0.000,說明是相關的,結果與表(相關分析)保持一致。

(四)穩健性檢驗

TPE:總價格效應,PEO:產出價格效應。PEO大于0,說明價格的變動會引起收益的增加;TPE大于0,表明價格、效率和結構的綜合變動會使得企業收益增加;反之,收益減少。見表6。

針對2002—2007年具體的制造業進行研究得出,2007年一些制造業行業的產出價格效應PEO發生下降,例如印刷、醫藥等5個行業,尤其是電子設備2007年的產出價格效應下降了20.1%。而其他的行業PEO為正,表明收益有所提高。即,針對大多數行業,產出價格增加量大于成本的增加量。

收入一定時,成本與收益呈反向變動,即成本增加引起收益減少。但是一般情況下,企業會通過采取一些策略來應對成本上漲,例如提高產品價格、提高效率、調整資本結構等。這些方法單一的執行不能完全彌補由于成本增加而造成的收益減少,但它們的合理綜合地進行可以維持營業利潤的增長。

四、研究結論及對策

通過設計和分析綜合成本收益模型,可以得到以下結論:一是降低成本不是只降低物流成本或生產成本等,而是針對企業發生的各種成本進行綜合的考慮,實現資源配置的合理化,從而更加有效地降低成本。 二是在各種成本中,管理費用對收益的影響最大。三是降低成本對于企業實現收益最大化是有效的,但并不是完全合理的,由于企業收入不是一成不變的,單純的降低成本也是低效率的。在收入變化的情況下,只有保證收入增長量足以抵消成本的增長量,收益才會持續增大。進一步說,企業收益最大時,花費一單位的成本會產生最大量的收入。

針對優化成本收益提出以下對策:一是增加可再生能源的使用,降低成本。某些可再生能源(如風能、太陽能)不會產生有毒、有害、污染環境的氣體,這就不會增加環境破壞的風險,同時也降低了外部成本。二是充分合理利用并且提升科學技術,來提高企業生產率。企業可以通過引進科技創新型人才,實現科技創新,再具體應用到企業,進而提升企業收益。三是充分利用網絡營銷平臺和促銷柜臺,增大宣傳效應,刺激消費者購買行為。四是企業可以利用網絡增大宣傳力度,也可以通過定期促銷活動來刺激購買,必定會產生更大的收益。五是加大廢棄物的循環利用。由于廢棄物的成本也會間接計入到產成品成本,那么,控制廢棄物的成本也是增大收益的有效方法。廢棄物的循環利用能有效地節約資源,同時也減少對環境的破壞。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

房地產導刊(2022年5期)2022-06-01 06:20:14

建材發展導向(2021年12期)2021-07-22 08:06:48

建材發展導向(2021年7期)2021-07-16 07:07:52

河南電力(2021年5期)2021-05-29 02:10:00

中學生數理化(高中版.高二數學)(2021年12期)2021-04-26 07:43:48

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

電影(2018年12期)2018-12-23 02:18:48

光學精密工程(2016年6期)2016-11-07 09:07:19