我國養老保險繳費率水平分析

——基于全球比較的視角

2017-09-15 12:37:49

福建質量管理 2017年12期

關鍵詞:制度

(首都經濟貿易大學 北京 100000)

我國養老保險繳費率水平分析

——基于全球比較的視角

高選艷

(首都經濟貿易大學北京100000)

本文通過對比我國與發達國家和發展中國家的養老保險費率,發現我國的養老保險費率在國際上處于偏高水平。筆者針對我國養老保險費率偏高的現象從制度模式的選擇、人口結構和歷史因素的影響三個方面展開分析,發現我國的養老保險費率仍有降低的空間,并提出具體的解決措施。

養老保險;繳費率;替代率;國際比較

一、引言

關于我國養老保險繳費率的狀況,不同的學者有不同的看法。鄭功成教授認為:“許多單位的繳費基數是參保者的基本工資,而非實際收入,即實際繳費率要比名義繳費率低得多。”諸福靈教授認為:“即使從名義繳費率來看,我國養老保險的繳費率也只是處于中等偏上的水平。”白重恩教授認為:“中國五項社會保險法定繳費率之和相當于工資之和的40%,這一比例超過了大多數國家;且按照世界銀行2009年測算的實際承受稅率,中國的社會保障繳費在181個國家中排名第一,約為“金磚四國”中其他三國平均水平的2倍,是北歐五國的3倍”。鑒于養老保險是社會保障制度中占比最大、受老齡化的影響最深遠的一個險種,本文將研究的目標聚焦于我國基本養老保險制度的繳費率是否全球最高?

二、養老保險繳費率及替代率的國際比較

養老保險制度中一定的繳費率決定著相應的老年保障水平,過高過低都不合理。費率過低不能有效的解決參保人的后顧之憂,費率過高則會加重參保單位和個人的負擔,并且損害代際公平。不同的國家有不同的繳費率。

與繳費率相對應的是替代率,養老金替代率是指退休后領取的養老金占退休前收入的百分比,國際上通常用其衡量養老金的充足程度。在養老保險制度中,繳費率是影響替代率高低的主要原因之一,是實現替代率的一種手段,一定的繳費率是為了實現一定的目標替代率,即:繳費率是手段,替代率是目標,共同體現了一國的養老保障水平。

(一)發達國家養老保障水平

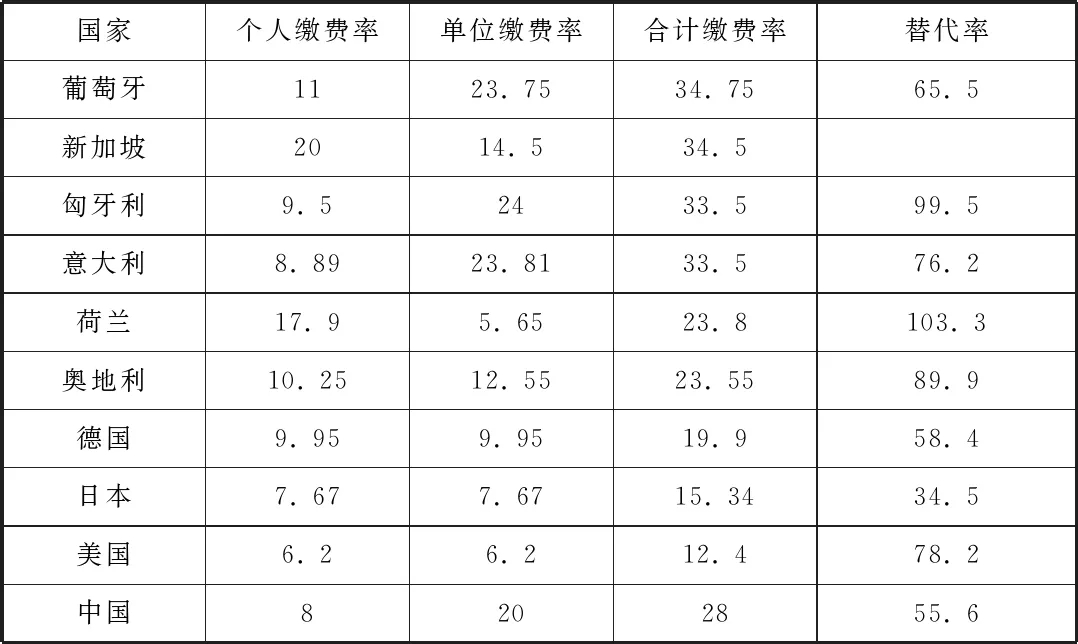

表1 中國與發達國家養老保障水平的比較(單位:%)

資料來源:Pensions at 2011:retirement-income systems in OECD and G20 countries

1、中國與發達國家養老保險繳費率比較

從發達國家養老金繳費的分擔情況來看,各國的養老保險費率由雇主和雇員共同繳納。除了新加坡、荷蘭等少數國家個人承擔更大的繳費責任外,大部分國家的雇主比雇員承擔更大的繳費責任或者雇主和雇員承擔相同的繳費責任。主要原因是由于不同的國家實行不同的養老模式:新加坡實行的中央公積金計劃是強制儲蓄型模式的典型代表;英國屬于福利國家模式;美國、日本、荷蘭、奧地利屬于社會保險型模式,其中美國和日本的養老保險制度中個人和企業繳費率處于持平狀態。與這些發達國家相比,我國的養老金繳費率僅低于葡萄牙、新加坡、意大利等少數發達國家,但無論個人繳費率和單位繳費率均高與大部分發達國家,我國的養老金繳費率處于偏高狀態。

2、中國與發達國家養老保險替代率比較

發達國家的養老金替代率普遍偏高,荷蘭的養老金替代率最高,達到103.3%。我們可以看到,一些國家的高福利,是建立在較高繳費率基礎之上的,尤其是意大利、葡萄牙等陷入歐洲債務危機的國家,至今只有一個養老金支柱,如匈牙利的養老金替代率為99.5%,其繳費率也高達33.5%。然而,無論是實行自由主義的英國和美國,還是實行社會保險型的德國,均建立了多層次養老金支柱。因此,在發達國家中,并非繳費率越高,相應的替代率就越高。

(二)發展中國家養老保障水平

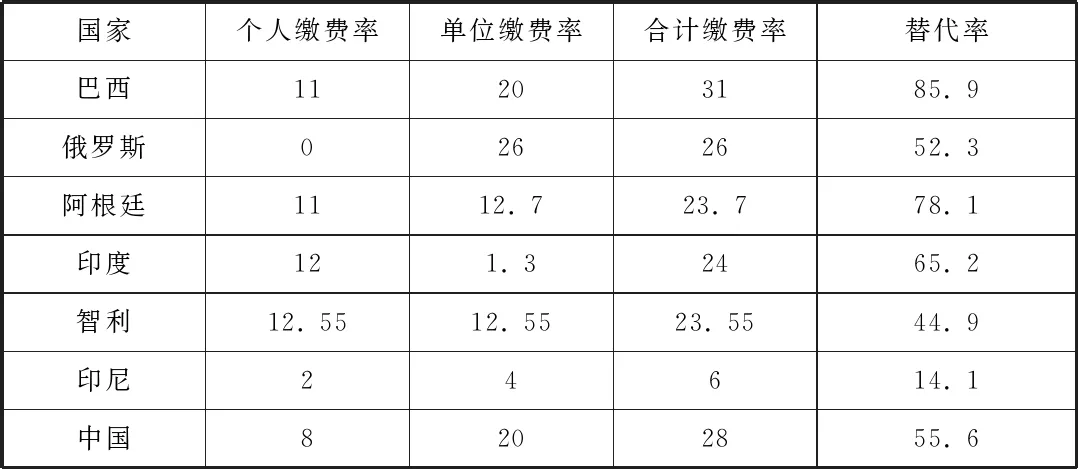

表2 中國與發展中國家養老保障水平比較(單位:%)

資料來源:Pensions at 2011:retirement-income systems in OECD and G20 countries

1、中國與發展中國家養老保險繳費率比較

從表2可以看出,發展中國家的養老金繳費率差異較大。除智利外,其他國家的單位繳費率均大于個人繳費率;智利的養老保險個人承擔更多的繳費責任,究其原因主要是因為20世紀80年代在國際私有化浪潮的推動下,智利的養老保險制度實行完全積累制的私有化模式。表二顯示:大多數發展中國家的養老金個人繳費率和企業繳費率之比在1-2之間,比例之外的是俄羅斯,俄羅斯的養老金繳費責任全部由單位承擔。和其他幾個發展中國家相比,中國的城鎮職工養老金繳費率僅低于巴西,但明顯的高于大多數的發展中國家。

2、中國與發展中國家養老保險替代率比較

發展中國家大多只建立一個公共養老金支柱,一般情況下,其養老金替代率和繳費率成正比。在表2中,只有俄羅斯和阿根廷建立了公共和個人的養老金雙支柱體系;巴西、印度、智利、印尼和中國只建立了公共養老金支柱,尤為顯著的是印度尼西亞,其養老金替代率只有14%,居民無法得到應有的保障。

取約10 g毛葉山桐子果實,分離其果肉、種子,采用GB 5009.3—2016食品中水分的測定進行果實、果肉、種子水分含量測定,用濕基含水量、干基含水量表示,每組做3次重復試驗,取平均值。

(三)中國的養老保障水平

我國的養老金繳費率無論和發達國家還是發展中國家相比,均處于偏高狀態,我國企業承擔的繳費責任尤為偏高。根據清華大學就業與社會保障研究中心近日發布的《中國老齡社會與養老保險發展報告》來看,無論是與OECD這類發達國家相比,還是與主要的發展中國家相比,中國養老金費率均“處于全球最高水平之列”。我國城鎮職工基本養老保險制度規定:企業繳納率為20%,個人繳費率為8%,雇主的繳費率是雇員的2.5倍。雖然雇主承擔更多的繳費責任對雇員而言是一種福利,但容易造成企業少繳或者逃繳養老保險費的狀況[1]。根據國際勞工組織對148個國家的統計,就養老保險而言,有20個國家的雇主繳費率大于20%,有38個國家的個人繳費大于等于8%。但單純從費率的絕對值角度出發,我國的養老保險費率并非全球最高。

通過對比可以看出,大多數發達國家建立了多層次的養老支柱,大多數發展中國家只有單一的公共養老金支柱。從這個意義上來講,中國單一的基礎養老金支柱是大多數發展中國家養老保險制度發展過程中存在的一個普遍現象。較為特殊的是,和大多數發展中國家相比,我國是一個未富先老又急劇快速老齡化的國家,目前60歲以上的人口是2.1億,占總人口的15.5%,預計到2050年將達到38.6%[2],因此,加快建立多層次的養老保險制度成為一種必然。

三、我國養老保險費率偏高的原因分析

我國的養老保險費率在國際上處于偏高水平,主要受到國情、模式選擇、人口結構、覆蓋范圍等多種因素的綜合影響[3]。本文主要從我國的養老保險制度模式、人口結構和歷史因素三個方面分析我國養老保險費率偏高的原因。

(一)我國的養老保險模式選擇

我國養老保險制度實行社會統籌和個人賬戶相結合的部分積累制,從1986年頒布的《國營企業實行勞動合同暫行規定》中企業繳納15%,個人繳納2%~3%,到1992年頒布的《關于深化企業職工養老保險制改革的通知》確定了養老保險社會統籌和個人賬戶相結合的“統帳結合”制度,再到2005年頒布的《關于完善企業職工基本養老保險制度的決定》確定企業繳納20%,個人繳納8%[4],形成符合我國國情的養老保險制度。養老保險繳費一部分進入社會統籌以支付當期養老金,另一部分進入個人賬戶用于基金積累,據此確定的費率比只保證當期發放的要高一些,這也是我國養老保險費率偏高的主要原因之一。

我國人口老齡化的現象嚴重,同時隨著人口老齡化的加速,退休人數也在持續增長,要確保基本養老金的按時足額發放,需要維持一定的養老保險費率[5]。根據《國家統計年鑒》數據可知,在人口老齡化和退休人數的發展變化中,我國65歲以上的人數從2005年的10055萬人上升到2014年的13755萬人,相應的,我國企業的離退休人數從2005年的4962萬人上升到2014年的8593萬人[6]。老齡人口的絕對數迅速增加和企業離退休人數的不斷增長,直接增加了養老保險金的支出,使得養老保險基金的負擔越來越重。

(三)歷史因素的影響

第一,轉制成本。我國養老保險的轉制成本也指隱性債務。20世紀70年代之前,我國實行單位保障的養老保險制度,國家統包統攬,且養老金實行無積累的現收現付制,自我國實行社會統籌和個人賬戶相結合的養老保險制度以來,“老人”和“新人”視同繳費期間的待遇需要在職職工繳費進行彌補,“隱形債務”由此產生,它既是債務,也是制度轉型的成本[7]。提高了現行的養老保險費率。

第二,我國政府的財政責任欠缺。“社會保障支出占財政支出的比重”來衡量各國政府的社會保障財政責任。我國社保“十二五”規劃要求各級財政將社保支出占財政支出的比重提高到25%左右[8]。數據顯示,目前社會保障財政支出占比為12%,養老保險支出是社會保障支出中占比最大的一部分,占財政支出比例為2.15%。

吳天菡對《中國統計年鑒》相關數據的測算結果表明,我國企業的養老保險費率應低于 22%才能維持企業的競爭力。因此,現階段30%左右的雇主繳費費率顯然超出了企業的承受范圍。我國偏高的養老保險繳費率導致企業壓力過大,企業選擇性參保,養老保險金收入減少,進而又形成養老保險費率偏高的惡性循環。

四、我國養老保險繳費率降低的空間

對我國和其他國家的養老保險繳費率進行比較是基于我國的養老保險名義繳費率,而非實際繳費率。鄭功成表示,一些地區、許多單位并非按照參保者的實際收入而是以其基本工資或者底薪作為繳費基數,因此,我國基本養老保險繳費率仍有降低的空間。我國基本養老保險的實際繳費率(含財政補貼)從2004年的24.76%下降到2011年的21.09%,按照十八屆三中全會確定的改革方向,養老保險費率將適時適當的下調,有效平衡國家、單位和個人的負擔。

不同的學者對養老保險的降低空間有不同的看法,姚余棟建立迅速養老保險的費率,在十年內要降到一半,單位繳費從現在的20%降低到10%[9];楊燕綏認為在科學規劃未來,用國企紅利償還舊債,提高制度合理性的基礎上,養老保險降費的空間在6%~8%[10];李珍認為,養老保險若實現“統賬分離”,可以降低8%的費率[11]。

具體的降低空間要參考名義繳費率和實際繳費率之差,需要精準的測算。我們可以從以下幾個方面進行考慮降低養老保險費率。

第一:適當提高財政補貼。政府可以通過財政預算、轉移支付等方式加大對養老保險的財政投入力度,可以降低單位同等繳費負擔并支付養老金缺口問題;但是目前我國中央和地方各級政府出現財政緊張的狀況,需要加強監管力度改革現有財政制度不合理的地方,提高財政支出的效用。

第二,實行漸進式退休方式。目前,大多數國家實行延長退休年齡的政策,德國、美國、英國等國將退休年齡提高到65歲。延遲退休年齡有助于增加養老保險費,緩解養老壓力,會為降低繳費率創造條件。首先,實行彈性退休制,雇員在規定的退休年齡單位內可以自主選擇退休年齡,政府對選擇延遲退休的人員采取相應的激勵機制,增額發放養老金。其次,完善退休監管制度,嚴格控制提前退休行為和非正常退休現象。

第二:養老保險實現全國統籌。盡管在全國范圍內統一制度規定,統一經辦管理,統一信息系統、界定基礎養老金水平、核定費率、強化征收和支付系統與監督機制顯得困難重重,但勢在必行[12]。首先,統一繳費基數計算口徑,實現費率負擔公平,使偏高的名義費率下降到相應的實際費率。其次,提高統籌層次,從省級統籌發展到全國統籌,參保者享受養老保險的權益隨著勞動者的轉移而轉移,實現基本養老保險在全國范圍內的共享;同時通過提高統籌層次,發揮養老保險基金的規模效應并提高使用效率。

[1]張士斌、楊黎源、張天龍:養老金替代率的國際比較與中國改革路徑[J],社科新論,2012年04期.

[2]中華人民共和國人力資源和社會保障部www.mohrss.gov.cn.

[3]我國社保費率高不高?[N],中華人民共和國人力資源和社會保障部,2016-07-12.

[4]鄭功成:社會保障學[M],中國勞動社會保障出版社,2005(178).

[5]白天亮,社會保險費率將適時適當下調[N],人民日報,2016年1月12日.

[6]中國統計年鑒www.tongjinianjian.com

[7]呂文廣:淺談中國養老保險隱性債務問題[J],財會研究,2006年第8期.

[8]社會保障“十二五”規劃綱要,國發〔2012〕17號.

[9]姚余棟:養老保險費率減半:不足部分國資補[J],中國養老金融50人論壇,2016-02-27.

[10]企業減負組合拳:社保費率繼續下調醫保和養老險成重點.華夏時報,2015年12月26日.

[11]養老保險降費空間大[N],北京晚報,2016-03-23.

[12]楊燕綏:養老保險降費需綜合治理[N],第一財經日報,2016-03-31.

高選艷(1991.10-),女,漢族,甘肅靜寧人,在讀研究生,首都經濟貿易大學,社會保障。

猜你喜歡

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

學術論壇(2018年4期)2018-11-12 11:48:50

法大研究生(2018年2期)2018-09-23 02:20:40

世界憲法評論(2017年0期)2017-12-06 09:10:10

中國衛生(2016年7期)2016-11-13 01:06:26

中國衛生(2016年11期)2016-11-12 13:29:18

中國衛生(2016年9期)2016-11-12 13:27:58

中財法律評論(2016年0期)2016-06-01 12:17:10

山西省政法管理干部學院學報(2015年2期)2015-07-31 18:10:50

時代法學(2015年6期)2015-02-06 01:39:22