地方特色信息資源數字化建設中的成本-效益管理理論與思考*

2017-09-16 06:22:14陸浩東

山東圖書館學刊 2017年4期

陸浩東

(賀州學院圖書館,廣西賀州 542899)

學術論壇

地方特色信息資源數字化建設中的成本-效益管理理論與思考*

陸浩東

(賀州學院圖書館,廣西賀州 542899)

自全國文化信息資源共享工程實施以來,地方特色文獻信息資源的開發與利用問題受到重視。信息管理成本的消耗直接影響信息資源所帶來的效益,以最小的成本獲取最大的效益是信息管理部門發展的重要問題。在地方特色信息資源數字化建設過程中,圖書館應遵循成本-效益管理原則,加強對圖書館員的成本管理觀念的培養,創新管理模式,促進信息管理的公益性和經濟性的有機結合,實現信息資源的社會效益和經濟效益最大化。

地方特色信息資源 成本-效益分析 信息服務

導言

自從全國文化信息資源共享工程實施以來,以優秀文化資源作為公共文化服務的基礎已形成廣泛的共識。依托現代信息技術,圍繞地方特色文化信息資源,例如,地方史志、古籍、族譜、民間民俗文化手抄文獻等等,服務地方的過程中,圖書館開展地方特色信息資源的開發與利用頗引社會關注。隨著這些頗具地方特色的信息資源數字化雛形顯現,形成不同的、豐富的優秀文化信息資源館藏。地方圖書館為了適應社會需要和自身發展,紛紛借鑒企業管理中的信息資源商業化經營的管理辦法,但是在經濟管理運行過程中存在這樣那樣的問題,比如怎樣權衡圖書館公共文化服務的公益性與經濟性的矛盾問題?管理成本的調控問題怎樣解決?地方特色信息資源數字化過程中如何節約成本提高效益?為此,對地方特色文獻資源信息化建設中的成本-效益管理研究是十分有意義的。數字化建設中的地方特色信息資源管理突出的問題是信息管理模式由傳統的信息實體保管,轉向通過信息化的形式,以音頻、視頻等不同載體的方式為社會的經濟建設和文化建設提供服務,從而達到提高信息資源管理的效率和效益的目的。

信息成本-效益是指在信息管理和服務的過程中投入與產出的比較,即社會獲得信息資源的使用價值與信息服務所消耗的勞動價值的比較關系。信息管理成本包含直接和間接的成本,效益則包括直接的經濟效益和間接的社會效益兩種。傳統的信息管理不計成本,不求效益,已經不能適應新時期的信息管理事業發展,為更好地適應信息化建設,筆者針對地方特色信息資源管理中的成本-效益問題進行探討,旨在為圖書館信息服務工作探索更實際、高效的管理辦法。

1 地方特色信息資源管理成本-效益的概述

1.1 地方特色信息資源管理成本的構成

通常,地方特色信息資源管理成本來源幾個方面:①物質成本,指地方特色信息資源管理的基礎建設,如館舍、儀器設備、技術設施等,這些納入信息資源管理固定資產購置費當中;②人力成本,主要指支付管理人員的勞動報酬,包括信息管理人員的工資與辦公費用;③管理成本,主要指地方文獻、古籍等資源的征集、鑒定、消毒、殺菌、修復、保存、記錄等方面文獻整理工作的耗資,這一部分消耗性材料的費用還包含技術性管理的費用[1];④后期使用成本,指建立地方特色信息資源數據庫之后,對信息管理人員進行管理利用的培訓費、數據庫系統維護費。

鑒于地方圖書館不同的經濟條件、組織機構規模、經營業務等情況,信息管理模式存在自主管理和業務外包兩種方式,有的圖書館采取其中之一的模式,或者兩種兼顧的管理模式。但是對于信息管理成本方面,以平均案卷作為衡量成本核算的經濟指標,具有一定的代表性[2]。

1.2 地方特色信息資源管理效益的影響

地方特色文獻信息管理的效益主要體現在:①發揮地方特色文獻資源的使用價值。諸如地方史志、古籍資料是最有說服力的一種歷史證明,它是信息利用者從事經濟活動、經營管理事務中做出正確判斷或決策的有力依據;②拓展業務范圍。過去民間文化的手抄、地方志等文獻信息利用率低,幾乎不為外界所知,隨著文化信息共享工程的廣泛開展,這些具有區域性地方特色的文獻信息資源也漸漸被挖掘出來,圖書館依此構建具有本館特色的館藏信息服務,服務渠道也突破原先的業務范疇,特別是特色資源數字化之后,利用其開展的業務活動范圍有所擴大,這也為信息管理工作注入了新的內容;③提高核心競爭力。知識經濟時代,信息資源就是無形的財富,充分挖掘本土的特色信息資源,開展個性化的信息服務就是地方圖書館處于激烈的競爭市場的優勢所在,圖書館應該認識到這一點。

在信息資源管理的過程中,成本是基礎,效益是目的,對信息資源的管理根本目標就在于,不僅僅是提供精確的原始史料,更重要的是通過挖掘寶貴的地方特色信息資源中有價值的部分,以此創造效益,無論是經濟效益,還是社會效益。圖書館應本著成本效益原則實施管理,因為成本效益原則是經濟學中一個最基本的理性概念,表現為理性的經濟人總是以較小的成本去獲得更大的效益,一般也被認為是經濟活動中的普遍性原則和約束條件[3]。成本-效益管理也是圖書館事業面臨的挑戰與機遇并存的發展契機。

2 地方特色信息資源管理成本-效益的狀況分析

2.1 地方特色信息資源管理成本-效益的發展態勢述描

地方特色信息資源載體形式多,不僅有紙本文獻,還有如圖片、視頻、音頻等文獻資源,生動地記載了傳統文化的傳承記憶。對這些灰色文獻資料的搜集、歸納和整理,并進行數字化處理,是保存和利用地方傳統文化的最好辦法。迄今由于地方圖書館的管理制度不夠完善,圖書館員對地方特色信息資源管理基礎工作認識不足,責任意識和專業素質欠缺,因特色文獻信息資源收集不及時,整理不到位,保管不嚴格等原因,導致相當一部分地方特色文獻信息資源散失、破損,甚至因受潮霉變,或被蟲噬損壞,忽略防潮、防蟲等處理,該修復的不及時修復,該去霉、托裱、補缺的工作也沒有做好,以至于破損的史料文獻積壓越來越大,最終造成信息化資源建設成本加大。

地方特色文獻信息資源時代久遠,如果不及時挖掘、整理出來,就有可能永遠的消失殆盡。伴隨著數字化建設的開展,保護地方特色文獻信息資源就猶如一場與時間賽跑的活動拉開了序幕。恰如信息資源的成本與效益管理不僅局限于企業中,在圖書館也同樣適用的。借鑒企業在檔案信息管理的成功經驗可以證明,成本-效益管理分析法在信息資源管理也是一種有效的管理辦法,它為企業創造效益發揮了關鍵的作用。因為,成本效益分析法作為經濟管理工作中的決策方法,通過對項目中的投入成本與整體效益進行科學比較,來使相關項目的實施價值得到有效的評估[4]。正常情況下,政府有關部門的經營決策管理過程中,運用成本效益分析法,目的就是以最小的成本投入獲取最大的收入效益。成本效益分析法被運用在公共事業社會效益的評估中,項目的成本與效益被明確展現出來,并進行具體的量化。

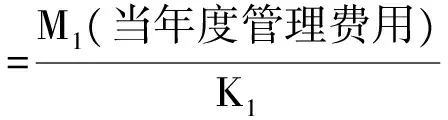

2.2 地方特色信息資源管理成本的計算公式

估且參照企業檔案信息管理為例,管理成本計算有年度計算和單卷計算之分。按財務年度計算,即是每一個財務年度的單位案卷成本費用。要計算每卷信息管理的成本費用就復雜得多,它是按財務年度遞進的,也就是說,管理年代越久的信息,它的案卷成本費用就越高。

地方圖書館在收集地方特色文獻信息是一個逐年增進,不斷有新的文獻歸檔,那么新老信息的管理費用如何區別計算呢?首先,把信息設備的投入與當年案卷總數之間的關系計算出來,即平均案卷成本。平均案卷成本的計算公式如下[5]:

實際上,案卷的實際成本并不是按當年費用投入得到的,它是一個累計值。

案卷實際成本:

注:n:指信息保管的年度。

從一些企業信息管理成本的調查分析結果告訴我們,信息的管理成本是不容小視的,以筆者所在的圖書館為例,該館成立的中國南方族譜資料中心,從民間收集了西江流域各姓氏族譜資料近5000多份,對西江流域歷史學、民俗學、人口學、社會學和經濟學的深入研究提供珍貴的人文資料。這些文獻資料進行收藏就必須做相應的去霉、托裱、補缺等修復處理,以每卷成本折合人民幣100元計,那么全部卷宗的保管費用就耗資約50萬元。而底圖或光盤、膠片等特殊載體信息,則按保管的單元進行計算,保管費用更為昂貴。由此可見,信息的成本分析在信息管理中的意義是非常重要的。

3 提高地方特色信息資源管理成本-效益的理性思考

3.1 轉變信息管理的傳統觀念,樹立管理人員的成本管理理念

地方特色文獻信息資源真實、客觀地記錄地方歷史、民俗文化、人文教育、經濟環境等背景的發展歷程,這些特色鮮明、題材豐富的信息資源是地方極為寶貴的文化財富,它不僅具有無形資產和固定資產的屬性,還包含著特定性、區域性等公共屬性,圖書館員要強化成本意識,關注細節,培養節約增效觀念,只有樹立地方特色文獻資源是資產的基礎上,才能竭盡全力地去管理、保護、開發和利用好這些珍貴的文化遺產,也只有充分認識并重視成本控制,才會在實際工作中科學管理。

3.2 管理模式的創新,有助于激發圖書館信息服務的活力

縱觀整個信息服務業,無論是人力資源的結構,技術設施和技術力量的資源配置,還是獲取信息資源的能力,地方圖書館都有明顯的資源優勢,當然,也存在研發特色信息資源和產品的不足,尤其是與營利性的情報組織機構相比。在當今信息化的社會中,市場競爭日益激烈,如果信息機構墨守陳規,不改變傳統的管理模式,勢必會繼續在信息服務業的低水平中徘徊,也阻礙了圖書館事業的發展。

隨著“信息商品化”的理念日益擴大,圖書館探索出一條適合自身發展的“信息商品化”經營管理模式,即充分利用地方特色文獻資源、人力資源、人脈資源,參與到社會經濟、文化的建設當中,借鑒成功企業管理的先進管理方法和市場經營機制,在充分掌握不同領域信息用戶在生產、科研等社會活動中的信息需求的基礎上,開發各類信息產品。這種類似于信息營銷的服務,與圖書館基本的閱讀服務有本質不同,它要對“其信息產品(商品)與服務進行分析、調研、計劃、組織、促銷、分銷”,才能在與用戶進行“價值交換”的過程中充分實現信息資源的內在價值。它講究效益和效率的最大化,追求用戶和圖書館在開發利用信息資源時的雙贏,具有一定的經濟性質[6]。利用地方特色文獻資源中的信息,服務于企業、事業機構組織,也不失為拓寬服務渠道,實現信息資源的社會效益和經濟效益的有效途徑。實踐證明,利用信息商品化創造的效益是十分可觀的,對圖書館事業的發展也是一種良性循環。

3.3 明確信息成本-效益管理的具體實施辦法,有利于對信息管理機構全面發展的掌控

在信息資源管理工作的運行過程中,通過運用成本-效益分析法,可以對圖書館的投入成本與收入效益進行核算,從而對信息管理工作的正常運作,以及數字化建設中的各種數據指標進行全面了解,把握圖書館信息服務的具體運行情況,對包括地方志、史料文獻等具有地域性特色文獻資源的整理、保存等具體業務進行分析與評價,有效地控制成本,提高文獻信息資源的利用率,減少不必要的資源浪費,也減輕圖書館的經濟負擔。一方面,數字化建設中,圖書館要投入一定的財力對儀器設備進行更新、改造,還要投入相應的經費對管理人員進行專業培訓,特別是現代高科技設備的使用、維護技能培訓,所消耗的經濟投入是信息化建設不能缺少的。另一方面,明確地方特色文獻資源管理成本-效益分析法的實施步驟:首先,明確文獻資源藏品的保管、修繕成本;其次,了解提供信息服務的額外收益;再次,確定在地方特色文獻資源在數字化建設中可節約的費用成本;接著,制定預期投入成本與收益的對比表;最后,對資源建設和服務的成本與收益進行評估、量化[7]。以此為依據,客觀、全面地制定相應的管理措施,提高圖書館的整體管理水平,改善圖書館管理現狀,促進信息資源管理事業的發展。

3.4 保持圖書館的公益性,實現地方特色文獻資源利用的社會效益與經濟效益的有機結合

圖書館作為信息產業的組成部分,具有公益事業和社會產業的雙重性。誠然,圖書館信息資源管理原則上以公益性經營管理為主,但是信息營銷這一類上升到知識層面的深層次知識服務,完全有理由向市場要效益,向社會要效益,以此促進圖書館事業的發展。在公共文化信息共享的數字化建設當中,政府要加大對圖書館的投入與建設力度,強化其社會責任感,促進地方特色文獻信息資源數字化建設策略的改進與完善,在不違反保密原則的基礎上,最大限度地合理開發與利用地方特色文獻資源。與此同時,圖書館要完善相關的管理制度,規范信息經營管理行為,完善其經濟運行機制,確保信息管理的公益性與服務性,為社會的經濟、文化建設提供信息保障。

結語

如果圖書館信息服務單純停留在公益性組織的管理,在信息社會的發展必然是行不通的。關注地方圖書館特色信息資源數字化項目建設的過程中,也不能忽略對圖書館績效評價,因為客觀的衡量其建設中的成本-效益,是修正、指導和監督地方圖書館公共文化服務共建共享的有效辦法。在信息化建設的過程中,圖書館必須要打破傳統觀念,將有特色的信息產品和信息服務進行商品化管理,通過將信息資源產品轉化為商品,投入市場,參與市場的經營管理中,為社會經濟、文化建設提供服務,能使圖書館在信息資源管理成本投入帶來一定的價值,還能讓信息資源為圖書館和社會帶來社會效益和經濟效益。

〔1〕 葛春蕾,張秋霞.信息管理的成本與效益研究[J].信息時空,2014(8):15-16

〔2〕 方秋生,石華平,廖勇軍.企業檔案管理成本比較性經濟分析——以成都市為例[J].檔案學研究,2013(1):18-20

〔3〕 周冬君.成本效益原則在財務管理中的運用[J].財經界(學術版),2014(3):189-190

〔4〕 喬愛華,劉燕汝,由寶劍.公立醫院經濟活動分析評價指標體系的建立與運用[J].衛生經濟研究,2009(1):41-45

〔5〕 王恩漢.信息管理成本分析與利潤(效益)計算[J].中國信息,1997(2):26-27

〔6〕 陸浩東,劉昆雄.論公共圖書館信息營銷的成本效益分析[J].圖書情報工作,2008(1):60-63

〔7〕 胡宏波.成本效益分析法在公立醫院經濟管理中的應用[J].東方企業文化,2013(12):98

TheoryandThinkingofCost-BenefitManagementintheDigitalConstructionofLocalCharacteristicInformationResources

Lu Haodong

Since the implementation of National Cultural Information Resource Sharing Project, it is necessary to pay attention to the problems in the development and utilization of local characteristic information resources. The cost of archival management directly affects the benefits produced by itself. It has become an important objective of archives management in the archive administration to reach the highest profits with lowest costs. The library should follow the principle of cost-benefit management in the local characteristic information construction to strengthen training the librarians’ cost management concept, innovative management mode, and also to promote the organic combination between public welfare and economy in the archives management, finally to realize maximize social and economic benefits of archives information resources. 8refs.

Local characteristics information resources; Cost-benefit analysis; Information service

*本文系國家社會科學基金項目“用戶信息素養教育與信息消費能力長效互動機制研究”(13XTQ002);賀州學院教授科研啟動基金項目“大數據環境下圖書館資源與服務的融合機制研究”(HZUJS201503)研究成果之一。

G253

A

陸浩東,女,碩士,研究館員,主要研究方向為現代圖書館與圖書館事業管理,發表論文50余篇,現為賀州學院圖書館閱覽流通部主任。

猜你喜歡

今日農業(2022年16期)2022-09-22 05:38:36

今日農業(2022年14期)2022-09-15 01:43:28

今日農業(2021年17期)2021-11-26 23:38:44

英語學習(上半月)(2019年9期)2019-10-10 02:17:36

當代水產(2019年1期)2019-05-16 02:42:02

今日農業(2019年14期)2019-01-04 08:57:40

小太陽畫報(2018年1期)2018-05-14 17:19:25

知識經濟·中國直銷(2017年10期)2017-11-07 02:39:51

少年博覽·小學低年級(2016年10期)2016-11-24 06:48:23

陜西教育·綜合版(2015年5期)2015-06-28 06:17:52