普通商品證券化

——以江西優(yōu)農生態(tài)農業(yè)開發(fā)有限責任公司為例

2017-09-20 12:28:22孟慶燕

環(huán)球市場信息導報 2017年31期

關鍵詞:消費者

孟慶燕

普通商品證券化

——以江西優(yōu)農生態(tài)農業(yè)開發(fā)有限責任公司為例

孟慶燕

本文以2015年成立的江西優(yōu)農生態(tài)農業(yè)開發(fā)有限責任公司為例,將公司產品“有機蔬菜”的消費和投資性質相結合,創(chuàng)新出出既可以將“蔬菜”進行實物消費,又可以將其通過證券化交易變現(xiàn)的一種創(chuàng)新的金融產品——蔬菜券,另外綜合考慮各方面因素,對其進行定價,從而更好說明商品證券化的運行原理。

所謂商品證券化,就是將用于出售的商品通過金融化包裝,給予金融性質后將其直接轉變成有價證券。實際上是將投資者對商品的物權轉變?yōu)槌钟凶C券性質的所有權憑證。其主要適用于發(fā)展?jié)摿^大但融資比較困難的成長性企業(yè)。本文以2015年成立的江西優(yōu)農生態(tài)農業(yè)開發(fā)有限責任公司為例,說明企業(yè)進行商品證券化的具體流程及其定價原理。

公司簡介

該公司成立于2015年,是一個關聯(lián)企業(yè),其經營模式為“互聯(lián)網+農業(yè)”,公司通過自行生產的方式向廣大消費者提供高質量無公害的有機蔬菜,并通過自行創(chuàng)建建及聯(lián)營的農場、互聯(lián)網電商平臺、冷鏈物流和配送終端,從基地把安全放心的有機蔬菜直接送達到消費者手中,依靠互聯(lián)網、現(xiàn)代生物科技技術等手段,結合可視化物聯(lián)技術的安全保障體系,對生產、加工、銷售、物流配送等各環(huán)節(jié)進行監(jiān)管,從而有效地保證食品質量和安全,為消費者一日三餐提供無公害高質量的有機蔬菜。

商品證券化的原因

所處行業(yè)角度分析。隨著消費者對于食品安全重視程度不斷提高,為了滿足消費者的需求,不采用化學合成的肥料、農藥,從而改用有機肥進行有機蔬菜培育的行業(yè)應運而生。另外該行業(yè)已處于行業(yè)發(fā)展階段的成長期,處于發(fā)展階段的第二階段,在市場上有發(fā)展?jié)摿Υ蟆男袠I(yè)角度上來看,符合商品證券化的條件。另一方面,相對于行業(yè)內其他公司而言,該公司具有以下核心競爭力:

(1)基地水資源豐富,土壤肥沃:公司種植基地坐落于江西省贛州市北部五云鎮(zhèn),該鎮(zhèn)水資源極其豐富,土壤肥沃,對于生產有機食用產品具有德天獨厚的自然條件。

(2)純天然的無公害有機產品:從建場起,公司就以生產有機產品為目的,同時引進北京中關村培育農產品方面的先進技術,做到整個產品培育過程中不施加任何農藥、化肥等化學藥物等真正做到純天然,無公害。

(3)有機蔬菜生產受到政府支持:目前,無公害蔬菜生產被列入了贛州市政府“菜籃子工程”建設項目,受到了政府的高度重視。

(4)直銷與代銷相結合的銷售模式:該公司主要采用通過自生自產的方式向最終消費者提供高品質的綠色無公害蔬菜等生鮮食品,從而大大減少了傳統(tǒng)銷售鏈的冗雜的層層傳遞環(huán)節(jié),保證了產品的質量的同時降低了期間成本。

公司自身角度分析。對于一個成立將近兩年的公司來說,為了進一步擴大經營規(guī)模,滿足龐大的需求量,需要不斷的融資。另外目前該公司已面向全國市場。日后,將逐步實現(xiàn)與市場接軌,向國際化、多元化發(fā)展,為了滿足發(fā)展規(guī)劃,公司必然需要大量的資金,開拓更新的銷售渠道以滿足發(fā)展的需要。另一方面,該公司主要的產品為無公害蔬菜、無籽西瓜、茶油等系列送禮佳品推動健康產品,符合商品證券化的商品虛擬價值成分大于理性的使用價值的要求。

商品證券化——蔬菜券的交易原理

根據(jù)以上分析,該企業(yè)具有很好的發(fā)展前景,市場潛力大,但由于企業(yè)正處于成長期,融資方式少而造成的融資難是其不可回避的問題。為了自身更好的發(fā)展,通過商品證券化——蔬菜券進行融資是大勢所趨。但而其中蔬菜券的定價是其中關鍵的一部。以下通過具體的例子說明定價原理。

商品證券化——蔬菜券的定價原理

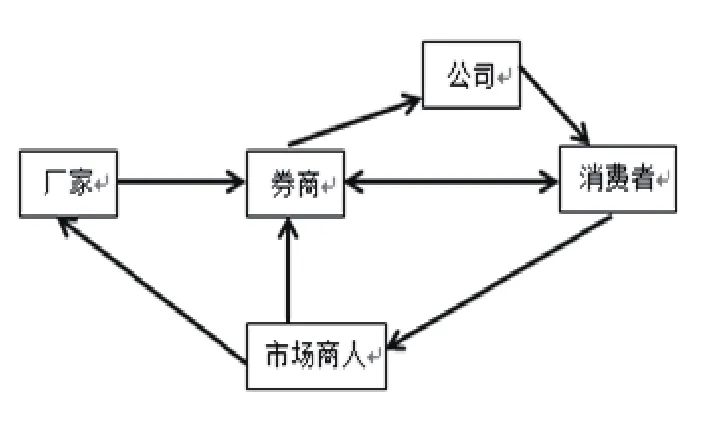

如圖1,假設廠家以F的價格發(fā)行面值為100元的蔬菜券,券商再加價T ,以(F+T)的價格銷售給公司和市場商人,其中公司將蔬菜券作為福利送給的員工,員工便可以拿去市場買蔬菜,抵扣現(xiàn)金。

在此過程中,各參與者的盈虧情況如表1:

蔬菜券的運行原理

這里會出現(xiàn)一個問題:市場商人會不會愿意認可消費者用該券買蔬菜呢?分析過程如下:假設每斤蔬菜成本為X,市場商人從廠家批發(fā)價格為Y,并以Z的價格銷售蔬菜給消費者。廠家、市場商人、消費者之間的成本、盈虧關系如下表所示:

由表1可知,市場商人從券商處購買蔬菜券獲得收益為100-(F+T),如果商人承認這張蔬菜券,則要失去斤蔬菜,但是其可以蔬菜券到廠商提貨,以沖抵自己的現(xiàn)金支付,因此其用面值為100元蔬菜券,買到了斤蔬菜,市場商人認為自己可以獲得利潤為:。

圖1 蔬菜券的交易過程圖

表1 參與者的盈利狀況表

表2 參與者的成本、盈虧關系表

如果要使蔬菜券能夠達到一個穩(wěn)定的流通,必然要達到以下均衡:即市場商人從券商處購買蔬菜券能夠可獲得的利潤,至少與承認蔬菜券帶來的利潤要相等,此時達到以下平衡:。

原因如下:假設市場商人從券商處購買蔬菜券可獲得的利潤大于市場商人承認蔬菜券使用帶來的利潤,會讓市場商人認為直接從券商那邊購買蔬菜券,能夠獲得更多的收益,從而增加市場商人對于蔬菜券的不認可,甚至導致拒收蔬菜券從而阻止消費者使用,減少蔬菜券的流通。相反情況下,會讓市場商人認為直接從消費者手中認可蔬菜券,能夠獲得更多的收益,從而減少市場商人對券商推銷蔬菜券的購買,這樣蔬菜券的流通也會受阻。

因此,流通均衡為兩者相等:

以上得到了廠商發(fā)行價格等式。

聯(lián)立①②③可得:F=100-100M-T ④

可見,廠商的發(fā)行價必須考慮市場商人的盈利情況。

接下來分析廠家的盈利情況,以發(fā)行價F發(fā)行100元的蔬菜券,發(fā)生兌付情況后,廠家損失為。廠家未發(fā)行蔬菜券的情況下,正常銷售中存在著隱藏成本,放棄了蔬菜券兌換蔬菜獲得的利潤。廠家發(fā)行蔬菜券的情況下,市場商人使用券提貨會增加自身隱藏成本,即對于原需求來說,每張蔬菜券銷售額損失:

對于原總需求,增加的總損失:

廠商增發(fā)蔬菜券,消費者使用蔬菜券購買蔬菜時,主觀認為蔬菜價格比較便宜,從而會增加購買量,且市場商人也會認為買入蔬菜券后,自己銷售成本降低,導致市場整體對菜廠的蔬菜需求量增加。

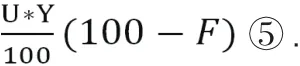

另外,由于蔬菜是有一定的新鮮保質期的,過期未買出去的蔬菜造成損失,但通過蔬菜券增加市場需求,這就將會增加廠商的額外利潤,即對于增加需求來說,每張蔬菜券將會獲得收益:

所以對于增加總需求,引起增加的總收益:

故若廠家要在發(fā)行蔬菜券后,不虧損,則必須保證⑥-⑤≥0

整理得:

化簡得:

令T=100L,結合④可得:K(1+N-M-L)-(M+L)(1-M)≥0 ⑧,

只要滿足條件⑧方案便是可行的,代入若干參數(shù)數(shù)據(jù)可得出發(fā)行價F。而蔬菜券的現(xiàn)金回收,只要廠家設置低于發(fā)行價格,回購就可以實現(xiàn)了。

(作者單位:江西理工大學)

猜你喜歡

今日農業(yè)(2020年20期)2020-12-15 15:53:19

汽車維修與保養(yǎng)(2019年7期)2020-01-06 03:30:54

人民交通(2019年16期)2019-12-20 07:03:52

四川省干部函授學院學報(2019年2期)2019-08-27 01:20:38

消費導刊(2018年22期)2018-12-13 09:19:00

現(xiàn)代營銷(創(chuàng)富信息版)(2018年2期)2018-02-10 05:20:49

瞭望東方周刊(2017年34期)2017-09-13 17:13:26

生活用紙(2016年5期)2017-01-19 07:36:14

發(fā)明與創(chuàng)新(2016年16期)2016-08-21 13:56:16

公民與法治(2016年5期)2016-05-17 04:09:48