有效激勵(lì)還是以權(quán)謀私:超額高管薪酬與股價(jià)崩盤(pán)風(fēng)險(xiǎn)

——基于不同產(chǎn)權(quán)性質(zhì)的實(shí)證研究

2017-09-22 02:00:52傅頎,樂(lè)婷,徐靜

財(cái)經(jīng)論叢 2017年9期

關(guān)鍵詞:性質(zhì)

傅 頎,樂(lè) 婷,徐 靜

(1.浙江財(cái)經(jīng)大學(xué)會(huì)計(jì)學(xué)院,浙江 杭州 310018 2.中國(guó)人民銀行慈溪市支行,浙江 寧波 315300)

有效激勵(lì)還是以權(quán)謀私:超額高管薪酬與股價(jià)崩盤(pán)風(fēng)險(xiǎn)

——基于不同產(chǎn)權(quán)性質(zhì)的實(shí)證研究

傅 頎1,樂(lè) 婷2,徐 靜1

(1.浙江財(cái)經(jīng)大學(xué)會(huì)計(jì)學(xué)院,浙江 杭州 310018 2.中國(guó)人民銀行慈溪市支行,浙江 寧波 315300)

近年來(lái)中國(guó)上市公司的高管高薪引起社會(huì)的廣泛關(guān)注。本文搜集了2010~2014年中國(guó)A股上市公司前三名高管的薪酬水平,考察高管的超額薪酬與股價(jià)崩盤(pán)風(fēng)險(xiǎn)的相關(guān)關(guān)系,分析不同產(chǎn)權(quán)性質(zhì)下高管高薪的激勵(lì)效果。研究發(fā)現(xiàn):國(guó)有上市公司的高管超額薪酬與股價(jià)崩盤(pán)風(fēng)險(xiǎn)正相關(guān),證明國(guó)企中高管高薪的自利性,但該現(xiàn)象僅在地方國(guó)企顯著;民營(yíng)上市公司的高管薪酬相對(duì)國(guó)企而言更具激勵(lì)性,但激勵(lì)效果十分有限;超額高管薪酬與股價(jià)崩盤(pán)風(fēng)險(xiǎn)的關(guān)系受產(chǎn)權(quán)性質(zhì)的影響,證明不同產(chǎn)權(quán)性質(zhì)的企業(yè)在高管激勵(lì)方面存在明顯差異。本文為不同產(chǎn)權(quán)性質(zhì)上市公司的高管薪酬制度建設(shè)提供了理論依據(jù),并同時(shí)反映了基于激勵(lì)動(dòng)機(jī)的股價(jià)崩盤(pán)效應(yīng)。

產(chǎn)權(quán)性質(zhì);超額高管薪酬;股價(jià)崩盤(pán)風(fēng)險(xiǎn)

一、引 言

高管薪酬作為解決股東與管理層之間委托代理問(wèn)題的關(guān)鍵,一直是學(xué)者們研究和討論的熱門(mén)話題。設(shè)計(jì)得當(dāng)?shù)募?lì)契約可以降低股東和管理層之間的代理成本,提升公司價(jià)值,增加股東財(cái)富;反之,若薪酬制度設(shè)計(jì)不當(dāng),就很可能使得高管激勵(lì)失效,導(dǎo)致管理層為追求自身利益而犧牲股東利益,引發(fā)新的代理問(wèn)題。近年來(lái),一些高管的“天價(jià)薪酬”一直徘徊于風(fēng)口浪尖,成為社會(huì)各界爭(zhēng)論的話題。那么,高管高薪到底是自利還是激勵(lì)?在中國(guó),上市公司的高管高薪也一直備受爭(zhēng)議,尤以國(guó)有控股上市公司為聚焦。當(dāng)前,已有不少研究表明高管薪酬的激勵(lì)作用(涂士華,2015;姜付秀等,2014;方軍雄,2012)[1][2][3],認(rèn)為有效激勵(lì)論在中國(guó)依舊適用。那么,高管高薪是否降低了所有者和經(jīng)營(yíng)者之間的代理成本?超額薪酬是高管以權(quán)謀私的產(chǎn)物,還是對(duì)其能力的回報(bào)與人力資本溢價(jià)?高管高薪的激勵(lì)效果是否因產(chǎn)權(quán)性質(zhì)的不同而有所區(qū)別?這些是本文將深入探討的問(wèn)題。

與現(xiàn)有文獻(xiàn)不同,本文立足于股價(jià)崩盤(pán)風(fēng)險(xiǎn)的獨(dú)特視角,通過(guò)市場(chǎng)非對(duì)稱風(fēng)險(xiǎn)框架分析超額高管薪酬的經(jīng)濟(jì)后果,以2010~2014年我國(guó)A股上市公司為樣本,通過(guò)實(shí)證檢驗(yàn)反映了不同產(chǎn)權(quán)性質(zhì)下超額高管薪酬影響股價(jià)崩盤(pán)風(fēng)險(xiǎn)的客觀表現(xiàn)。本文的主要貢獻(xiàn)為:第一,以往文獻(xiàn)從薪酬績(jī)效敏感性的角度探討高管薪酬激勵(lì)的有效性(李四海等,2015;陳勝藍(lán)等,2012;盧銳等,2011)[4][5][6],本文引入非對(duì)稱風(fēng)險(xiǎn)框架,從股價(jià)崩盤(pán)風(fēng)險(xiǎn)的新視角考察公司股價(jià)的非對(duì)稱性波動(dòng),進(jìn)一步剖析了高管薪酬激勵(lì)的有效性及經(jīng)濟(jì)后果。第二,沿襲Jin and Myers(2006)[7]的信息隱藏假說(shuō),不少學(xué)者已從公司層面角度分析了股價(jià)崩盤(pán)風(fēng)險(xiǎn)的影響因素(Kim and Zhang,2015;Defond et al.,2015;劉春等,2015;王化成等,2014;許年行等,2013)[8][9][10][11][12],本文基于中國(guó)資本市場(chǎng),著眼于高管薪酬這一重要的公司治理機(jī)制,為股價(jià)崩盤(pán)風(fēng)險(xiǎn)的成因提供文獻(xiàn)補(bǔ)充。第三,本文通過(guò)區(qū)分產(chǎn)權(quán)性質(zhì)對(duì)超額高管薪酬與股價(jià)崩盤(pán)風(fēng)險(xiǎn)關(guān)系的影響程度之差異分析,清晰地比較出高管薪酬在國(guó)有企業(yè)與民營(yíng)企業(yè)中的不同激勵(lì)效果,為不同產(chǎn)權(quán)性質(zhì)公司的高管薪酬制度建立提供借鑒。

二、理論分析與研究假設(shè)

在高額高管薪酬的能力觀下,高管超額薪酬更多體現(xiàn)了股東對(duì)高管能力的期望或?qū)Ω吖芴嵘究?jī)效的回報(bào)(方軍雄,2012)[3]。從代理理論的角度看,當(dāng)高管取得超額薪酬,便得到了有效激勵(lì),管理層的目標(biāo)與股東目標(biāo)趨于一致,其道德風(fēng)險(xiǎn)與逆向選擇的可能性就大大降低,進(jìn)而能有效緩解與股東的委托代理沖突,自利性的信息隱藏和捂盤(pán)行為越能得到抑制,股價(jià)崩盤(pán)的風(fēng)險(xiǎn)降低。從信息不對(duì)稱理論的角度看,有效的激勵(lì)契約也降低了管理層盈余管理的可能,俞震和馮巧根(2010)[13]發(fā)現(xiàn),管理層之間薪酬差距的擴(kuò)大有利于減少高管間的盈余管理串謀,從而抑制薪酬動(dòng)機(jī)下的盈余管理。而公司的信息透明度越高,其股價(jià)崩盤(pán)風(fēng)險(xiǎn)就越低(Jin and Myers,2006)[7]。

在高額高管薪酬的權(quán)力觀下,大量文獻(xiàn)發(fā)現(xiàn)高管高薪更多體現(xiàn)為機(jī)會(huì)主義傾向。從代理理論的角度看,高管可以利用手中的權(quán)力自定薪酬,如華潤(rùn)總公司高管違規(guī)自定薪酬并超額發(fā)薪,或者干預(yù)決定薪酬的制度來(lái)獲取本不該屬于自己的績(jī)效薪酬,又為了讓自身高薪合理化,高管會(huì)進(jìn)行薪酬辯護(hù),隱藏對(duì)自身利益不利的消息,而這種自利性的信息隱藏大大增加了股價(jià)崩盤(pán)的風(fēng)險(xiǎn)。從信息不對(duì)成的角度看,高管為獲取超額薪酬隱瞞負(fù)面消息的行為惡化了企業(yè)的信息透明度,很多文獻(xiàn)發(fā)現(xiàn)高管薪酬與盈余管理存在顯著的正向關(guān)系(楊志強(qiáng)和王華,2014;權(quán)小鋒等,2010;Peng and Rêell,2008)[14][15][16],而盈余管理會(huì)降低公司的信息質(zhì)量,為管理層的捂盤(pán)行為提供便利,加劇股價(jià)崩盤(pán)風(fēng)險(xiǎn)。

考慮到我國(guó)特殊的制度背景,國(guó)有控股上市公司與民營(yíng)控股上市公司在內(nèi)外部公司治理方面呈現(xiàn)明顯差異。在大股東方面,國(guó)有控股上市公司存在“所有者缺位”的先天缺陷,而作為第一大股東的國(guó)資委又“一股獨(dú)大”,使得中小股東難以對(duì)國(guó)企高管進(jìn)行有效監(jiān)督,導(dǎo)致國(guó)有企業(yè)“內(nèi)部人控制”現(xiàn)象嚴(yán)重,進(jìn)而造成股東和管理層之間嚴(yán)重的代理問(wèn)題(陳信元和朱紅軍,2007)[17];在管理層激勵(lì)方面,國(guó)有控股上市公司高管的激勵(lì)來(lái)源除貨幣薪酬外,不乏政治晉升、在職消費(fèi)及灰色收益,且國(guó)有上市公司長(zhǎng)期以來(lái)采用行政級(jí)別工資并受此影響。因此,國(guó)有上市公司的薪酬激勵(lì)機(jī)制往往難以發(fā)揮作用,甚至可能淪為高管以權(quán)謀私的產(chǎn)物(權(quán)小鋒等,2010)[15]。而相比之下,民營(yíng)控股上市公司存在實(shí)質(zhì)控股股東,相較傳統(tǒng)的代理問(wèn)題,大股東與中小股東的代理沖突更為嚴(yán)重(盧銳等,2011)[6],且民營(yíng)控股上市公司高管薪酬的市場(chǎng)化程度明顯高于國(guó)有上市公司,職位晉升也更具市場(chǎng)化,高管薪酬與其能力的聯(lián)系更加緊密,而涂士華(2015)[1]的研究也表明,超額高管薪酬的有效性在民營(yíng)企業(yè)樣本中更為顯著。由此可見(jiàn),國(guó)有控股上市公司的超額高管薪酬更多體現(xiàn)了管理者權(quán)力理論,而相比之下,民營(yíng)控股上市公司的超額高管薪酬更具激勵(lì)性。據(jù)此,我們提出以下假設(shè):

H1a:在其他條件一定的情況下,國(guó)有控股上市公司的超額高管薪酬支持管理者權(quán)力理論,即超額高管薪酬與股價(jià)崩盤(pán)風(fēng)險(xiǎn)顯著正相關(guān)。

H1b:在其他條件一定的情況下,民營(yíng)控股上市公司的超額高管薪酬支持有效契約理論,即超額高管薪酬與股價(jià)崩盤(pán)風(fēng)險(xiǎn)顯著負(fù)相關(guān)。

另外,在國(guó)有控股上市公司中,受不同控制層級(jí)的影響,中央政府控股國(guó)企和地方政府控股國(guó)企的政府干預(yù)程度(潘洪波等,2008)[18]和市場(chǎng)化程度(傅頎等,2014)[19]也有所不同,因此高管薪酬的激勵(lì)性或許會(huì)存在差異。相對(duì)地方國(guó)企,央企大多處于壟斷行業(yè),受到更多社會(huì)關(guān)注與輿論壓力,其高管薪酬的“憤怒成本”較高,若管理層能利用手中權(quán)力影響報(bào)酬,則更可能偏向隱性薪酬。同時(shí),相較地方國(guó)企,央企受中央政府的監(jiān)管力度更大,國(guó)家制定的法律法規(guī)及各項(xiàng)產(chǎn)業(yè)經(jīng)濟(jì)政策對(duì)央企的實(shí)施力度也更大,“限薪令”便是針對(duì)央企頒布;相對(duì)而言,地方國(guó)企與地方政府的相互依賴性較強(qiáng),地方政府官員在促進(jìn)地方經(jīng)濟(jì)發(fā)展、提升政績(jī)以實(shí)現(xiàn)政治晉升的動(dòng)機(jī)驅(qū)動(dòng)下,更能容忍地方國(guó)企高管的機(jī)會(huì)主義行為。

H2:在其他條件一定的情況下,在國(guó)有控股上市公司中,超額高管薪酬對(duì)股價(jià)崩盤(pán)風(fēng)險(xiǎn)的影響會(huì)因控制層級(jí)的不同而有所區(qū)別。

三、研究設(shè)計(jì)

(一)樣本選擇與數(shù)據(jù)來(lái)源

本文選取2010~2014年*本文以深滬A股上市公司作為研究對(duì)象,高管薪酬及控制變量數(shù)據(jù)為2010~2014年,由于被解釋變量股價(jià)崩盤(pán)風(fēng)險(xiǎn)指標(biāo)取向后一年的數(shù)據(jù),因此股價(jià)崩盤(pán)風(fēng)險(xiǎn)的數(shù)據(jù)終點(diǎn)為2015年。中國(guó)A股上市公司作為研究樣本,并做如下處理:(1)剔除金融類上市公司;(2)剔除ST、PT公司;(3)剔除同時(shí)發(fā)行B股和H股的公司;(4)剔除財(cái)務(wù)數(shù)據(jù)和公司治理數(shù)據(jù)缺失的公司;(5)為了保證股價(jià)崩盤(pán)系數(shù)計(jì)算的可靠性,參照Chen et al.(2001)[20]、許年行等(2013)[12],剔除了年度周收益少于30個(gè)觀測(cè)值的公司;(6)另外,為了更清楚地分析和比較國(guó)有上市公司與民營(yíng)上市公司的超額高管薪酬對(duì)股價(jià)崩盤(pán)風(fēng)險(xiǎn)的影響,本文剔除了其他產(chǎn)權(quán)性質(zhì)的企業(yè)。最終獲得3650個(gè)公司年度觀測(cè)值。

本文所使用的財(cái)務(wù)數(shù)據(jù)、高管薪酬數(shù)據(jù)及產(chǎn)權(quán)性質(zhì)數(shù)據(jù)來(lái)自國(guó)泰安(CSMAR)公司治理研究數(shù)據(jù)庫(kù)并根據(jù)上市公司年報(bào)手工整理后形成,個(gè)股與市場(chǎng)周收益數(shù)據(jù)來(lái)自國(guó)泰安(CSMAR)股票市場(chǎng)研究數(shù)據(jù)庫(kù),各省城鎮(zhèn)職工年平均工資數(shù)據(jù)來(lái)自國(guó)家統(tǒng)計(jì)局網(wǎng)站(http://data.stats.gov.cn),數(shù)據(jù)處理軟件使用stata12.0。

(二)變量設(shè)定

1.被解釋變量

本文的被解釋變量為股價(jià)崩盤(pán)風(fēng)險(xiǎn),參考已有研究(Chen et al.,2001;Xu et al.2014;許年行等,2013;王化成等,2014)[20][21][12][11],本文采用以下兩個(gè)指標(biāo)度量股價(jià)崩盤(pán)風(fēng)險(xiǎn)。具體算法如下:

首先需要剔除市場(chǎng)因素對(duì)個(gè)股收益的影響,計(jì)算所有公司每一年的周特有收益,記為Wi,t,股價(jià)崩盤(pán)風(fēng)險(xiǎn)指標(biāo)皆通過(guò)周特有收益計(jì)算,Wi,t=ln(1+εi,t)。εi,t為模型(1)的殘差。

ri,t=αi+β1rM,t-2+β2rM,t-1+β3rM,t+β4rM,t+1+β5rM,t+2+εi,t

(1)

其中,ri,t為公司i的個(gè)股在第t周的收益率,rM,t為市場(chǎng)在第t周的經(jīng)流通市值加權(quán)的平均收益率,εi,t為殘差,表示公司周收益率不能被市場(chǎng)周收益率波動(dòng)所解釋的部分。

衡量股價(jià)崩盤(pán)風(fēng)險(xiǎn)的第一個(gè)指標(biāo)為負(fù)收益偏態(tài)系數(shù)(NCSKEW),具體見(jiàn)模型(2)。NCSKEW越大,說(shuō)明公司股票收益率偏態(tài)系數(shù)負(fù)的程度越高,股價(jià)崩盤(pán)風(fēng)險(xiǎn)越大。

(2)

其中,n為股票i在第t年的交易周數(shù)。

衡量股價(jià)崩盤(pán)風(fēng)險(xiǎn)的第二個(gè)指標(biāo)為收益率上下波動(dòng)比率(DUVOL),具體見(jiàn)模型(3)。DUVOL越大就表示個(gè)股收益率的左偏程度越大,股價(jià)崩盤(pán)風(fēng)險(xiǎn)越高。

(3)

將各公司每年的周特有收益率按均值分為高于平均值和低于平均值兩組,分別計(jì)算各組標(biāo)準(zhǔn)差(Ru,Rd),其中,nu(nd)為個(gè)股i的周特有收益率大于(大于)均值的周數(shù)。

2.解釋變量

本文的解釋變量為超額高管薪酬。參照Core et al.(2008)[22]、權(quán)小鋒等(2010)[15]、方軍雄(2012)[3],本文采用管理層的實(shí)際薪酬和預(yù)期正常薪酬之間的差額,得出高管的超額薪酬,用uppayi,t表示。實(shí)際薪酬與預(yù)期正常薪酬的差額為模型(4)的殘差εi,t。

lnpayi,t=α0+α1roai,t+α2roai,t-1+α3lnsizei,t+α4levi,t+α5growthi,t+α6lnwagei,t+α7areai,t+α8BMi,t+α9sori,t+α10∑Yeari,t+α11∑Indi,t+εi,t

(4)

其中,lnpayi,t為高管前三名薪酬總額的自然對(duì)數(shù),roai,t、roai,t-1為當(dāng)年及上年的資產(chǎn)收益率;lnsizei,t為公司規(guī)模;levi,t為財(cái)務(wù)杠桿;growthi,t為公司成長(zhǎng)性;lnwagei,t為公司所在地區(qū)城鎮(zhèn)職工平均工資;areai,t為公司所在區(qū)域(按東部、西部、中部和東北部劃分)的虛擬變量;BMi,t為賬市比;sorit為產(chǎn)權(quán)性質(zhì)(區(qū)分國(guó)有、民營(yíng)的虛擬變量)。

另外,參照涂士華(2015)[1]、方軍雄(2012)[3],本文設(shè)置了超額高管薪酬的虛擬變量,即當(dāng)εi,t>0時(shí)賦值為1,否則為0,用highpayi,t表示。

3.控制變量

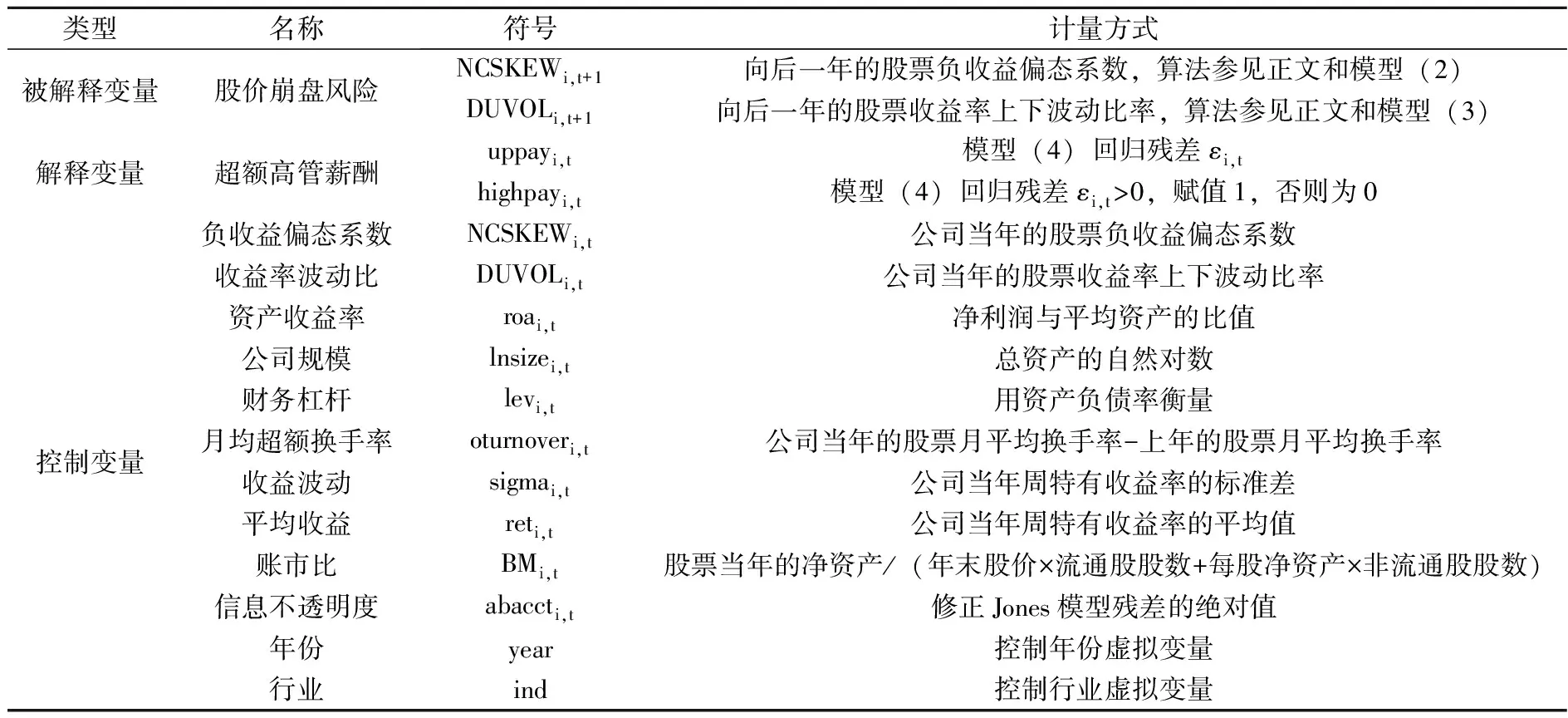

在控制變量上,本文借鑒Chen et al.(2001)[20]、Xu et al.(2014)[21]、許年行等(2013)[12]、王化成等(2014)[11],具體定義及衡量方式見(jiàn)表1。

表1 變量定義

(三)回歸模型設(shè)定

借鑒Hutton et al.(2009)[23]、權(quán)小鋒等(2015)[24],本文設(shè)定如下回歸模型:

Crashi,t+1=β0+β1expayi,t+β2Crashi,t+β3roai,t+β4lnsizei,t+β5levi,t+β6oturnoveri,t+β7sigmai,t+β8reti.t+β9BMi,t+β10abaccti,t+β11year+β12ind+εi,t

(5)

其中,Crashi,t+1、Crashi,t為公司向后一年與當(dāng)年的兩個(gè)股價(jià)崩盤(pán)風(fēng)險(xiǎn)指標(biāo)NCSKEW和DUVOL;expayi,t為公司當(dāng)年衡量超額高管薪酬的兩個(gè)指標(biāo)uppayi,t和highpayi,t。

(四)描述性統(tǒng)計(jì)

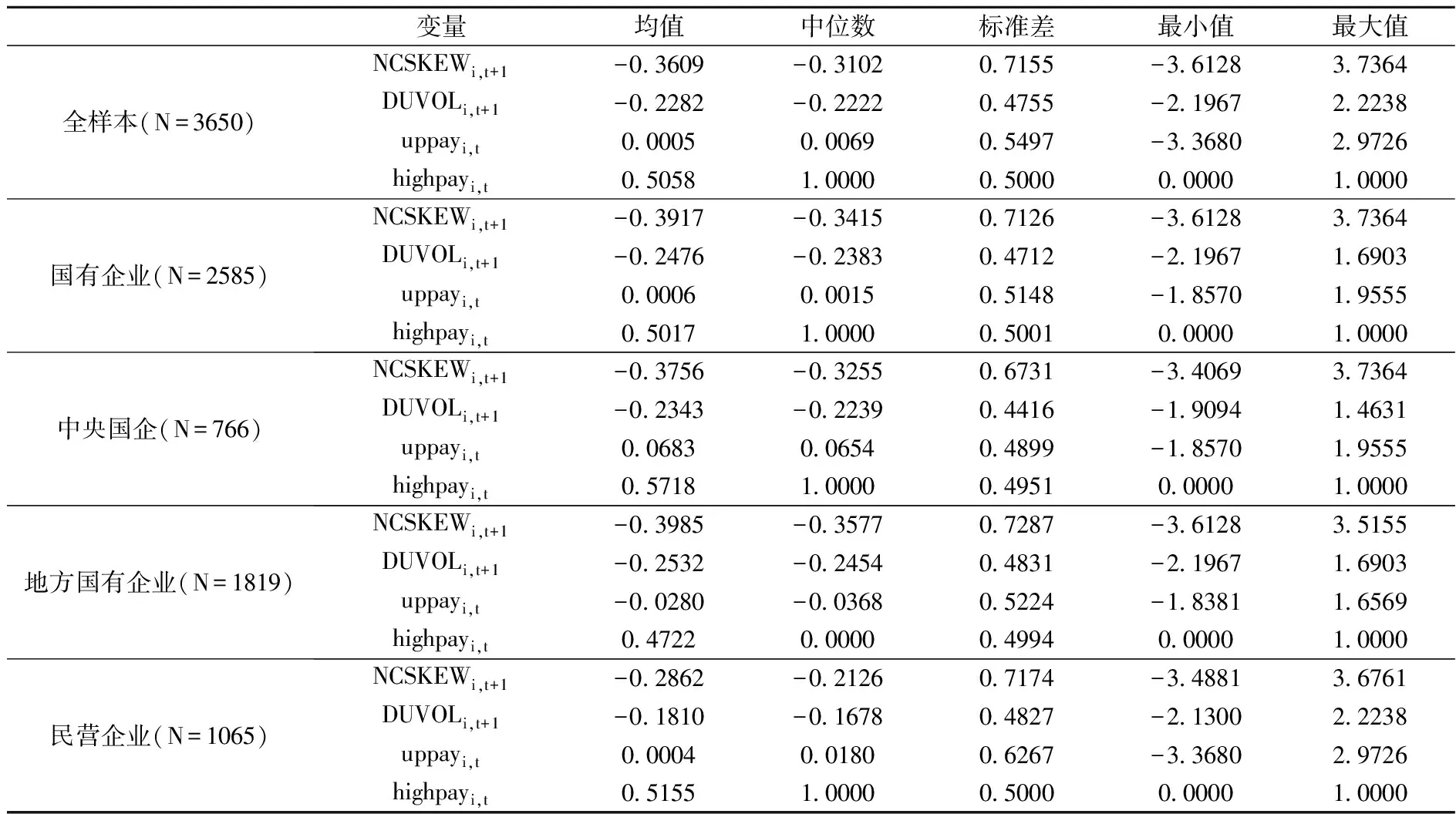

表2顯示了模型主要變量的描述性統(tǒng)計(jì),從中可以發(fā)現(xiàn):(1)無(wú)論是國(guó)有企業(yè)還是民營(yíng)企業(yè),超額高管薪酬的均值均為正,說(shuō)明超額薪酬在我國(guó)上市公司中普遍存在。(2)全樣本企業(yè)的高管超額薪酬標(biāo)準(zhǔn)差為0.5497,說(shuō)明我國(guó)上市公司高管薪酬差距較大,而相比國(guó)有企業(yè),民營(yíng)企業(yè)高管超額薪酬差距更大。(3)全樣本中股價(jià)崩盤(pán)風(fēng)險(xiǎn)指標(biāo)NCSKEW與DUVOL的標(biāo)準(zhǔn)差分別為0.7155和0.4755,說(shuō)明我國(guó)上市公司的股價(jià)崩盤(pán)風(fēng)險(xiǎn)差異較大,且該現(xiàn)象同時(shí)存在于國(guó)企和民企。

表2 主要變量的描述性統(tǒng)計(jì)

四、實(shí)證結(jié)果與分析

由于本文建立的理論框架在不同產(chǎn)權(quán)性質(zhì)的公司中可能存在不同的表現(xiàn)形態(tài),同時(shí)也為了更清楚地理解不同產(chǎn)權(quán)性質(zhì)下超額高管薪酬對(duì)股價(jià)崩盤(pán)風(fēng)險(xiǎn)的影響,本文在實(shí)證檢驗(yàn)中按最終控制人性質(zhì)將所有樣本分為中央政府控股國(guó)有企業(yè)、地方政府控股國(guó)有企業(yè)與民營(yíng)企業(yè)三類,分別進(jìn)行回歸分析。

(一)不同產(chǎn)權(quán)性質(zhì)下的超額高管薪酬與股價(jià)崩盤(pán)風(fēng)險(xiǎn)分析(國(guó)企VS民營(yíng))

本文首先對(duì)假設(shè)H1進(jìn)行檢驗(yàn),表3顯示的是區(qū)分國(guó)有企業(yè)和民營(yíng)企業(yè)后超額高管薪酬與股價(jià)崩盤(pán)風(fēng)險(xiǎn)關(guān)系的檢驗(yàn)結(jié)果。

表3 不同產(chǎn)權(quán)性質(zhì)下超額高管薪酬與股價(jià)崩盤(pán)風(fēng)險(xiǎn)回歸結(jié)果(國(guó)企VS民營(yíng))

注:括號(hào)中為回歸系數(shù)的t值,*** 、** 和* 分別代表回歸系數(shù)在1%、5%、10%水平上顯著。下同。

表3數(shù)據(jù)顯示,對(duì)于國(guó)有企業(yè),無(wú)論是采用NCSKEW還是DUVOL衡量的股價(jià)崩盤(pán)風(fēng)險(xiǎn),也無(wú)論是uppay還是highpay所衡量的超額高管薪酬,超額高管薪酬與股價(jià)崩盤(pán)風(fēng)險(xiǎn)均呈顯著正相關(guān),假設(shè)H1a得到初步驗(yàn)證,即總體而言國(guó)企高管的超額薪酬是高管以權(quán)謀私的產(chǎn)物,國(guó)企中存在高管因自利性薪酬動(dòng)機(jī)導(dǎo)致的股價(jià)崩盤(pán)效應(yīng)。而民營(yíng)企業(yè)的回歸結(jié)果并沒(méi)有驗(yàn)證假設(shè)H1b。超額高管薪酬對(duì)股價(jià)崩盤(pán)風(fēng)險(xiǎn)的影響在國(guó)有企業(yè)與民營(yíng)企業(yè)中的不同表現(xiàn)表明,超額高管薪酬與股價(jià)崩盤(pán)風(fēng)險(xiǎn)的相關(guān)關(guān)系的確受產(chǎn)權(quán)性質(zhì)的影響。國(guó)有企業(yè)的高管薪酬激勵(lì)支持管理者權(quán)力理論,存在因謀取超額薪酬而導(dǎo)致的股價(jià)崩盤(pán)效應(yīng);而相對(duì)國(guó)有企業(yè),民營(yíng)企業(yè)的高管薪酬更具激勵(lì)性,更符合能力觀,但效果十分有限。

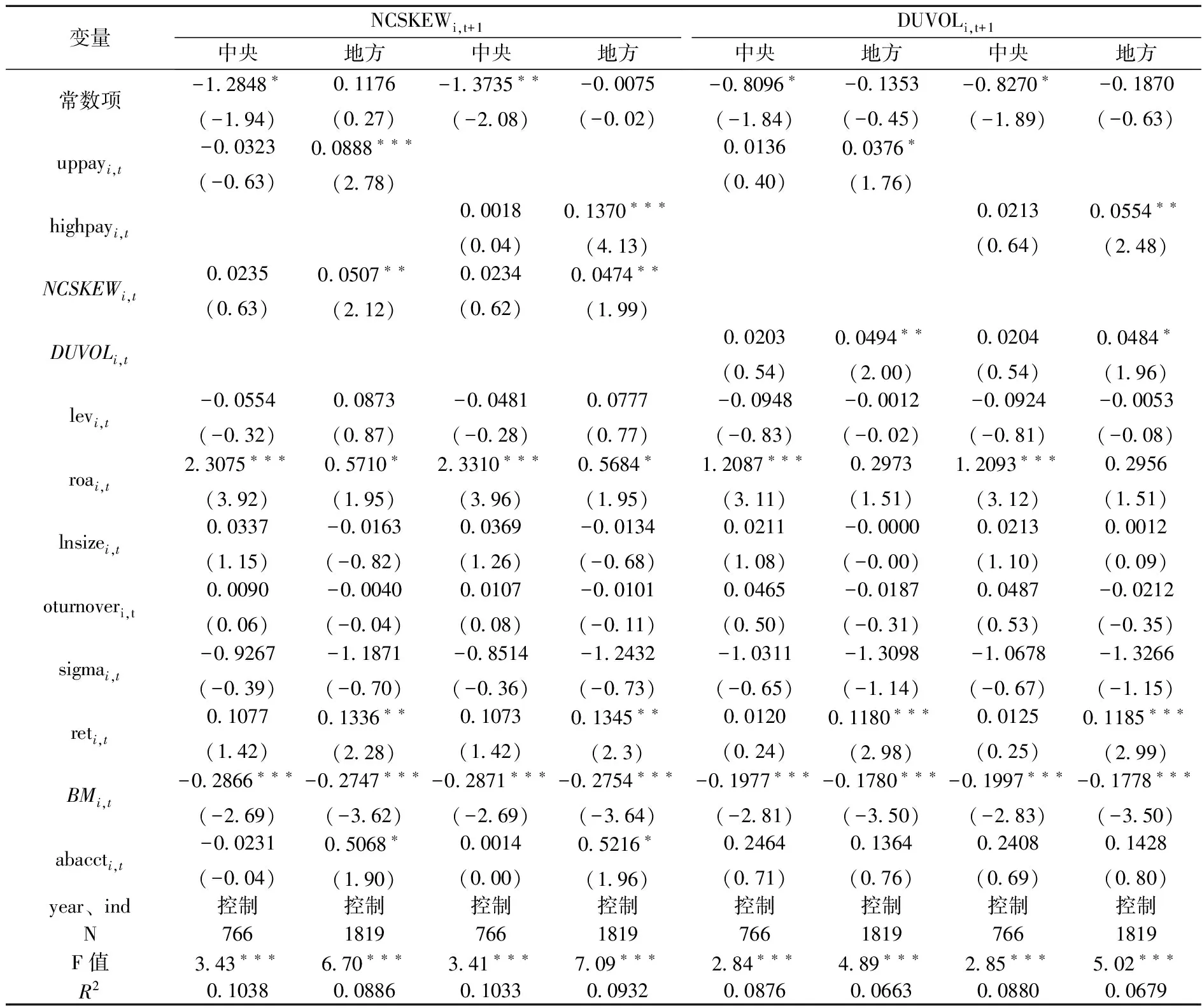

(二)國(guó)有企業(yè)的超額高管薪酬與股價(jià)崩盤(pán)風(fēng)險(xiǎn)分析(央企VS地方國(guó)企)

進(jìn)一步的,我們將國(guó)有企業(yè)按最終控制層級(jí)不同劃分為央企和地方國(guó)企兩組,對(duì)假設(shè)H2進(jìn)行檢驗(yàn),結(jié)果如表4所示。

表4 不同產(chǎn)權(quán)性質(zhì)下超額高管薪酬與股價(jià)崩盤(pán)風(fēng)險(xiǎn)回歸結(jié)果(央企VS地方國(guó)企)

表4數(shù)據(jù)顯示,在央企中,超額高管薪酬與股價(jià)崩盤(pán)風(fēng)險(xiǎn)的回歸系數(shù)均不顯著,證明超額薪酬的股價(jià)崩盤(pán)效應(yīng)在央企中并不明顯。在地方國(guó)企中,無(wú)論是采用NCSKEW還是DUVOL衡量的股價(jià)崩盤(pán)風(fēng)險(xiǎn),也無(wú)論是uppay還是highpay所衡量的超額高管薪酬,回歸系數(shù)均為正且顯著,管理者權(quán)力理論下的自利性高管薪酬與超額薪酬股價(jià)崩盤(pán)效應(yīng)在地方國(guó)企中確實(shí)存在。

超額高管薪酬與股價(jià)崩盤(pán)風(fēng)險(xiǎn)在央企和地方國(guó)企中存在顯著區(qū)別,驗(yàn)證了假設(shè)H2,即在國(guó)有企業(yè)中,超額高管薪酬與股價(jià)崩盤(pán)風(fēng)險(xiǎn)的相關(guān)關(guān)系受最終控制層級(jí)的影響。上述結(jié)論也再次印證了在高管薪酬激勵(lì)機(jī)制構(gòu)建中,產(chǎn)權(quán)性質(zhì)是一個(gè)重要的影響因素,國(guó)企的高管超額薪酬股價(jià)崩盤(pán)效應(yīng)僅在地方國(guó)企中存在,這一點(diǎn)與權(quán)小鋒等(2010)[15]的結(jié)論吻合,即高管利用其權(quán)力影響貨幣性超額薪酬的現(xiàn)象只在地方國(guó)企存在,在央企并無(wú)顯著存在。在這并不代表央企的高管薪酬不存在自利性,由于更受關(guān)注且社會(huì)“憤怒成本”較高,央企管理層可能利用權(quán)力影響隱性薪酬,如在職消費(fèi)(權(quán)小鋒等,2010)[15]。

(三)分組回歸系數(shù)的差異性檢驗(yàn)

由于我國(guó)存在的二元產(chǎn)權(quán)結(jié)構(gòu),國(guó)有控股上市公司與民營(yíng)控股上市公司所適用的理論框架可能存在不同的表現(xiàn)形態(tài),在高管薪酬的有效性及其對(duì)股價(jià)崩盤(pán)風(fēng)險(xiǎn)的影響上可能存在顯著差異,因此前文區(qū)分產(chǎn)權(quán)性質(zhì)分組進(jìn)行假設(shè)與回歸分析。本文運(yùn)用suest檢驗(yàn)進(jìn)一步驗(yàn)證超額高管薪酬對(duì)股價(jià)崩盤(pán)風(fēng)險(xiǎn)的影響是否在不同產(chǎn)權(quán)性質(zhì)的樣本中存在顯著差異,結(jié)果如表5所示。差異性檢驗(yàn)結(jié)果表明,按產(chǎn)權(quán)性質(zhì)區(qū)分國(guó)有控股上市公司與民營(yíng)控股上市公司后分組回歸的系數(shù)存在顯著性差異,進(jìn)一步說(shuō)明超額高管薪酬對(duì)股價(jià)崩盤(pán)風(fēng)險(xiǎn)的影響受產(chǎn)權(quán)性質(zhì)的顯著影響。

表5 分組回歸系數(shù)的差異性檢驗(yàn)

(四)穩(wěn)健性檢驗(yàn)

本文股價(jià)崩盤(pán)風(fēng)險(xiǎn)與超額高管薪酬均采用兩種衡量方式,具有一定的穩(wěn)健性,此外,本文還做了如下穩(wěn)健性檢驗(yàn)*限于篇幅,穩(wěn)健性檢驗(yàn)結(jié)果略,作者備索。:(1)對(duì)自變量進(jìn)行替換。由于不同文獻(xiàn)對(duì)高管薪酬的定義存在一定差異,本文重新定義高管薪酬,采用“董監(jiān)高前三名薪酬總額”替代“高管前三名薪酬總額”重新進(jìn)行了實(shí)證檢驗(yàn),結(jié)果與上文結(jié)論無(wú)實(shí)質(zhì)區(qū)別。(2)控制股價(jià)崩盤(pán)風(fēng)險(xiǎn)的治理因素。本文表1已列出了需要控制的影響股價(jià)崩盤(pán)風(fēng)險(xiǎn)的公司基本面因素,但第一大股東持股比例、內(nèi)部控制、機(jī)構(gòu)投資者等內(nèi)外治理因素對(duì)股價(jià)崩盤(pán)風(fēng)險(xiǎn)可能也有影響,本文對(duì)這三種治理因素進(jìn)行控制,實(shí)證檢驗(yàn)結(jié)果與前文基本一致,說(shuō)明本文的結(jié)論尚為穩(wěn)健。

五、研究結(jié)論與啟示

本文基于股價(jià)崩盤(pán)效應(yīng)的視角,通過(guò)理論推演與實(shí)證檢驗(yàn)分析不同產(chǎn)權(quán)性質(zhì)下超額高管薪酬對(duì)股價(jià)崩盤(pán)的影響。研究發(fā)現(xiàn):(1)國(guó)有上市公司的超額高管薪酬與股價(jià)崩盤(pán)風(fēng)險(xiǎn)正相關(guān),但該現(xiàn)象僅在地方國(guó)企中顯著,管理者權(quán)力理論下的超額薪酬崩盤(pán)效應(yīng)適用于地方國(guó)企,國(guó)企的“內(nèi)部人控制”問(wèn)題得到驗(yàn)證。(2)相較于國(guó)企,民營(yíng)上市公司的高管高薪更具激勵(lì)性,一定程度上是高管能力的體現(xiàn),但激勵(lì)效果十分有限。(3)國(guó)有上市公司與民營(yíng)上市公司超額高管薪酬的崩盤(pán)效應(yīng)呈現(xiàn)明顯差異,體現(xiàn)了高管薪酬契約在不同產(chǎn)權(quán)性質(zhì)下的區(qū)別,民營(yíng)上市公司的高薪激勵(lì)效果高于國(guó)有上市公司,但優(yōu)勢(shì)有限。

本文的啟示在于:(1)對(duì)于國(guó)企,目前國(guó)家的“限薪令”有一定的理論依據(jù),但僅靠單純的“一刀切”降薪而不解決內(nèi)部人控制問(wèn)題,并不能達(dá)到治理高管薪酬和緩解代理沖突的作用,反而可能導(dǎo)致高管為謀取私利轉(zhuǎn)向更為隱蔽的隱性私有收益,因此必須完善公司治理,控制高管權(quán)力,解決嚴(yán)重的內(nèi)部人控制問(wèn)題。[25](2)民營(yíng)企業(yè)的高管超額薪酬有一定的激勵(lì)作用,但效果有限,針對(duì)我國(guó)上市公司高管薪酬體系比較單一的問(wèn)題,無(wú)論國(guó)企還是民企,都應(yīng)該拓寬高管激勵(lì)渠道,引入多種激勵(lì)約束工具,如深化股權(quán)激勵(lì)制度建設(shè)。(3)要降低股價(jià)崩盤(pán)的風(fēng)險(xiǎn)、保護(hù)投資者利益,必須設(shè)計(jì)合理有效的高管薪酬契約,完善考核機(jī)制,高管薪酬不僅要和企業(yè)利潤(rùn)掛鉤,也要考慮股東財(cái)富及投資者利益,避免薪酬激勵(lì)的短時(shí)性,否則不但無(wú)法達(dá)到有效的激勵(lì)作用,反而加劇股東與管理層的代理沖突,損害投資者利益。

[1] 涂士華. 超額高管薪酬對(duì)非效率投資的影響研究[D]. 合肥: 安徽大學(xué)碩士學(xué)位論文, 2015.

[2] 姜付秀, 朱冰, 王運(yùn)通. 國(guó)有企業(yè)的經(jīng)理激勵(lì)契約更不看重績(jī)效嗎?[J]. 管理世界, 2014, (9): 143-159.

[3] 方軍雄. 高管超額薪酬與公司治理決策[J]. 管理世界, 2012, (11): 144-155.

[4] 李四海, 江新峰, 宋獻(xiàn)中. 高管年齡與薪酬激勵(lì): 理論路徑與經(jīng)驗(yàn)證據(jù)[J]. 中國(guó)工業(yè)經(jīng)濟(jì), 2015, (5): 122-134.

[5] 陳勝藍(lán), 盧銳. 股權(quán)分置改革、盈余管理與高管薪酬業(yè)績(jī)敏感性[J]. 金融研究, 2012, (10): 180-192.

[6] 盧銳, 柳建華, 許寧. 內(nèi)部控制、產(chǎn)權(quán)與高管薪酬業(yè)績(jī)敏感性[J]. 會(huì)計(jì)研究, 2011, (10): 42-48.

[7] Jin, L., Myers, S. C. Raround the World: New Theoryand New Tests[J]. Journal of Financial Economics, 2006, 79(2): 257-292.

[8] Kim, J. B., L. D. Zhang. Does Accounting Conservatism Reduce Stock Price Crash Risk? Firm-level Evidence[Z]. 2015, Contemporary Accounting Research, Forthcoming.

[9] Defond, M., Hung, M., Li, S., Li, Y. Does Mandatory IFRS Adoption Affect Crash Risk?[J]. The Accounting Review, 2015, 90(1): 265-299.

[10] 劉春, 孫亮. 稅收征管能降低股價(jià)暴跌風(fēng)險(xiǎn)嗎?[J]. 金融研究, 2015, (8): 159-174.

[11] 王化成, 曹豐, 高升好, 李爭(zhēng)光. 投資者保護(hù)與股價(jià)崩盤(pán)風(fēng)險(xiǎn)[J]. 財(cái)貿(mào)經(jīng)濟(jì), 2014, (10): 73-82.

[12] 許年行, 于上堯, 伊志宏. 機(jī)構(gòu)投資者羊群行為與股價(jià)崩盤(pán)風(fēng)險(xiǎn)[J]. 管理世界, 2013, (7): 31-43.

[13] 俞震, 馮巧根. 薪酬差距: 對(duì)公司盈余管理與經(jīng)營(yíng)績(jī)效的影響[J]. 學(xué)海, 2010, (1): 118-123.

[14] 楊志強(qiáng), 王華. 公司內(nèi)部薪酬差距、股權(quán)集中度與盈余管理行為——基于高管團(tuán)隊(duì)內(nèi)和高管與員工之間薪酬的比較分析[J]. 會(huì)計(jì)研究, 2014, (6): 57-65.

[15] 權(quán)小鋒, 吳世農(nóng), 文芳. 管理層權(quán)力、私有收益與薪酬操縱[J]. 經(jīng)濟(jì)研究, 2010, (11): 73-87.

[16] Peng, L. and A. Rêell. Executive Pay and Shareholder Litigation[J]. Review of Finance, 2008, (12): 141-184.

[17] 陳信元, 朱紅軍. 轉(zhuǎn)型經(jīng)濟(jì)中的公司治理[M]. 北京: 清華大學(xué)出版社, 2007. 22-24.

[18] 潘紅波, 夏新平, 余明桂. 政府干預(yù)、政治關(guān)聯(lián)與地方國(guó)有企業(yè)并購(gòu)[J]. 經(jīng)濟(jì)研究, 2008, (4): 41-52.

[19] 傅頎, 汪祥耀. 所有權(quán)性質(zhì)、高管貨幣薪酬與在職消費(fèi)——基于管理層權(quán)力的視角[J]. 中國(guó)工業(yè)經(jīng)濟(jì), 2013, (12): 104-116.

[20] Chen, J., Hong, H., Stein, J. C. Forecasting Crashes: Trading Volume, Past Returns, and Conditional Skewness in Stock Prices[J]. Journal of Financial Economics, 2001, 61(3): 345-381.

[21] Xu, N. Li, X., Yuan Q. and Chan X. C. Excess Perks and Stock Price Crash Risk: Evidence from China[J]. Journal of Corporate Finance, 2014, 25(2): 419-434.

[22] Core, J. E., W. Guay, D. F. Lsrcker. The Power of the Pen and Executive Compensation[J]. Journal of Financial Economics, 88(1): 1-25.

[23] Hutton, A. P., A. J. Marcus, and H. Tehranian. Opaque Financial Reports, R2, and Crash Risk[J]. Journal of Financial Economics, 2009, 94(1): 67-86.

[24] 權(quán)小鋒, 吳世農(nóng), 尹洪英. 企業(yè)社會(huì)責(zé)任與股價(jià)崩盤(pán)風(fēng)險(xiǎn): “價(jià)值利器”或“自利工具”?[J]. 經(jīng)濟(jì)研究, 2015, (11): 49-64.

[25] 韋志林, 芮明杰. 薪酬心理折扣、薪酬公平感和工作績(jī)效[J]. 經(jīng)濟(jì)與管理研究, 2016,(4): 59-65.

(責(zé)任編輯:趙婧)

EffectiveIncentivesorAbuseofPowerforPersonalGain:ExecutiveExcessCompensationandStockCrashRisk——AnEmpiricalStudyBasedontheDifferentOwnershipofCompanies

Fu Qi1, Le Ting2, Xu Jing1

(1.Accounting School, Zhejiang University of Finance and Economics, Hangzhou 310018, China;2. PBC Cixi Branch, Ningbo 315300, China)

In recent years, executive excesss compensation of listed companies in China has aroused wide attention in the society. Using data of Chinese listed companies from 2010 to 2014, this paper examines the relationship between executive excess compensation and stock crash risk, and analyzes the effect of executive excess compensation in companies with different property rights. The findings are as follows: (1)In state-owned listed companies,executive excess compensation is positively related to stock crash risk, which shows that executive excess compensation is self-interested in state-owned listed companies, but this phenomenon only exists in local state-owned listed companies; (2)In private listed companies, executive excess compensation is more incentive than in state-owned listed companies, but this incentive is very limited; (3)The relationship between executive excess compensation and stock crash risk is affected by the different ownership of companies. This paper provides the theoretical foundation for the construction of executive compensation system in companies with different ownership, and also reflects the stock crash risk effect based on the incentive motivation.

Property Rights of Companies; Executive Excess Compensation; Stock Crash Risk

2016-10-28

國(guó)家自然科學(xué)基金青年項(xiàng)目(71502161);國(guó)家自然科學(xué)基金青年項(xiàng)目(71602179)

傅頎(1979-),女,浙江紹興人,浙江財(cái)經(jīng)大學(xué)會(huì)計(jì)學(xué)院教授,博士;樂(lè)婷(1991-),女,浙江寧波人,中國(guó)人民銀行慈溪市支行助理經(jīng)濟(jì)師;徐靜(1982-),女,浙江麗水人,浙江財(cái)經(jīng)大學(xué)會(huì)計(jì)學(xué)院講師,博士。

F244

:A

:1004-4892(2017)09-0074-09

猜你喜歡

中學(xué)生數(shù)理化·高三版(2023年6期)2023-07-19 11:17:53

數(shù)學(xué)物理學(xué)報(bào)(2022年6期)2022-12-15 08:45:02

上海師范大學(xué)學(xué)報(bào)·自然科學(xué)版(2022年3期)2022-07-11 03:05:59

數(shù)學(xué)雜志(2021年6期)2021-11-24 11:12:00

中學(xué)生數(shù)理化(高中版.高二數(shù)學(xué))(2021年5期)2021-07-21 02:14:46

數(shù)學(xué)年刊A輯(中文版)(2021年1期)2021-06-09 09:31:56

中等數(shù)學(xué)(2020年6期)2020-09-21 09:32:38

山東農(nóng)業(yè)工程學(xué)院學(xué)報(bào)(2019年11期)2020-01-19 02:49:10

數(shù)學(xué)物理學(xué)報(bào)(2019年6期)2020-01-13 06:07:52

中等數(shù)學(xué)(2019年6期)2019-08-30 03:41:46

- 財(cái)經(jīng)論叢的其它文章

- 不同心理距離情境農(nóng)戶購(gòu)買(mǎi)決策中持續(xù)信任的形成機(jī)制

- 宏觀經(jīng)濟(jì)風(fēng)險(xiǎn)影響公司現(xiàn)金持有量的機(jī)制與效果

- P2P網(wǎng)絡(luò)借貸中的婚姻歧視現(xiàn)象

——基于“人人貸”的經(jīng)驗(yàn)數(shù)據(jù) - 我國(guó)各省份PPP模式推進(jìn)效率測(cè)度研究

——基于AHP分析法 - 土地流轉(zhuǎn)與農(nóng)戶內(nèi)部收入差距擴(kuò)大

——基于江蘇39個(gè)村725戶農(nóng)戶的調(diào)查分析 - FDI、能源效率與自主創(chuàng)新的空間外溢效應(yīng)