會計師事務所轉制對審計質量的影響

2017-09-26 11:24:30宋瑤坤孫朕子

沈陽師范大學學報(社會科學版) 2017年5期

張 明,宋瑤坤,孫朕子

(大連科技學院 財經學院,遼寧 大連 116052)

會計師事務所轉制對審計質量的影響

張 明,宋瑤坤,孫朕子

(大連科技學院 財經學院,遼寧 大連 116052)

會計師事務所轉制,即由有限責任公司制轉為特殊普通合伙制,這種組織形式的改變對于審計質量具有一定的影響。具體研究分為兩個維度:橫向維度考察在同一年度中,完成轉制的事務所和未完成轉制的事務所的審計質量表現;縱向維度考察在轉制前后兩年中,同一家會計師事務所在轉制后和轉制前審計質量表現。研究結果發現,不論是橫向研究還是縱向研究都表明本次轉制政策引導下,事務所由有限責任公司制轉為特殊普通合伙制,審計質量顯著提高。

有限責任公司制;特殊普通合伙制;審計質量

在當今經濟社會企業所有權和經營權相分離的情況下,所有者為了避免由此產生的信息不對稱給其利益帶來的損失,會選擇利用會計師事務所的工作,選擇更加信賴經過注冊會計師審計的財務報告。可以說,會計師事務所充當著經濟警察的角色,起著維護社會經濟健康穩定發展的重要作用。但令人遺憾的是,在我國證券市場穩步發展的過程中,財務造假案件接連發生。致力于改善會計師事務所審計質量低下的局面,我國財政部聯合工商總局在2010年7月21日出臺了《關于推動大中型會計師事務所采用特殊普通合伙組織形式的暫行規定》,要求會計師事務所進行轉制,其中大型會計師事務所轉制完成時間節點為2010年年底,中型會計師事務所轉制完成時間節點為2011年年底,小型會計師事務所的轉制不做強制要求。隨后,財政部又聯合證監會在2012年1月發布了《關于調整證券資格會計師事務所申請條件》的通知,其中指出,只有特殊普通合伙制的會計師事務所才有資格參與證券及期貨業務。以上一系列的規定都表明,我國政府下了很大力度轉變當時會計事務所組織形式。

從實施的實際情況來看,在上述一系列政策出臺后的三年內,各大中型會計師事務均先后進行了轉制。在轉制前的有限公司制事務所中,注冊會計師無論是否參與了審計舞弊或出現重大審計錯誤,均承擔有限責任;在轉制后的特殊普通合伙制事務所中,責任更加分明,即有不正當職業行為的注冊會計師承擔無限責任,而無辜的注冊會計師僅承擔有限責任。這樣一來,注冊會計師進行不當行為的成本大大提高,面臨的處罰也大大加重,可以合理推斷,在特殊普通合伙制下更高的法律約束力會督促注冊會計師的工作,進而提高審計質量。

本文以我國2010年頒發的轉制政策為探討的切入點,在歸納學習已有理論成果之后,立足于轉制前后涉及的兩種組織形式事務所的特點,結合二者分別對應的法律后果,以轉制前后涉及的三年中的上市公司為數據樣本,進行審計質量與會計師事務所組織形式關系的實證研究。第一部分對現有文獻進行綜述,第二部分介紹本文的研究設計,第三部分進行實證分析,第四部分在此基礎上歸納形成本文結論,并提出可行的提高會計師事務所審計質量的對策建議。

一、文獻綜述

在國外研究方面:Firth研究中國上市公司審計數據,進行實證研究后認為,相比于公司制,經過合伙制事務所審計的上市公司通常情況下盈余操縱空間較小[1]。MichaelFirth等選取2000年到2004年中國上市公司為研究樣本,通過實證得出結果,合伙制會計師事務所相比于有限責任制,更傾向于出具非標準審計意見,表明合伙制的安排下審計質量優于公司制[2]。

在國內研究方面:朱錦余和雷光勇、趙國宇和王善平均認可有限責任公司制事務所中,由于審計人員面臨的法律風險很低,一概而論而不是將責任具體到審計人員個人的做法大大減損了法律的警示力度,因而有限責任公司制事務所審計質量低于合伙制事務所[3][4]。逯穎認為特殊普通合伙制是更為合理的事務所組織結構,其在研究中詳細梳理事務所轉制前后實際情況,對比兩種組織形式下事務所的審計質量得出結論[5]。

綜上所述,到目前為止主流研究結果如下:首先充分肯定了會計事務所組織形式與審計質量之間的相關關系;然后證明了特殊普通合伙制事務所審計質量優于有限責任公司制事務所審計質量;最后對此結論進行原因分析,審計質量的提高歸功于法律責任的強化。

二、研究設計

(一)假設提出

本文從橫向和縱向兩個維度提出研究假設。

在橫向維度,考察在同一年中完成轉制和未完成轉制的事務所表現。本文認為,在同一年度中,轉制成特殊普通合伙制的事務所相比于有限責任公司制事務所,提供審計服務的質量更高。

假設1:在其他條件一定時,特殊普通合伙制會計師事務所審計質量高于有限責任公司制會計師事務所。

在縱向維度,考察同一家事務所在轉制行為發生的前后兩年中的表現。本文認為,對同一家事務所,在轉換組織形式的前后兩年,采用特殊普通合伙制即后一年相比于采用公司制即前一年,提供服務的可靠性更高。

假設2:轉制成為特殊普通合伙制之后,事務所審計質量有所提高。

(二)樣本選取

本文選取2011年到2013年A股的上市公司作為樣本,此處除去考察期間內更換會計師事務所的樣本和ST和*ST樣本。

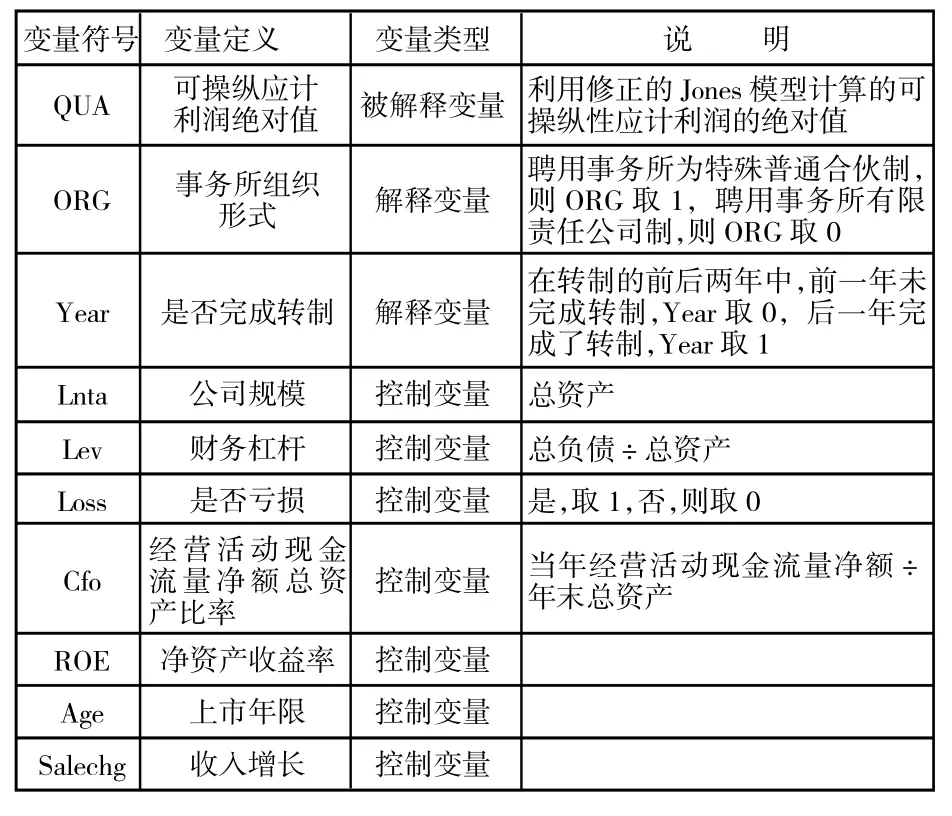

(三)變量定義

1.被解釋變量

本文中的被解釋變量為審計質量。具體做法借助于樣本公司年報數字,使用修正的Jones模型,公式在本文中不做詳細介紹,最終取可操縱應計利潤絕對值作為審計質量的衡量指標,用符號QUA表示。

2.解釋變量

本文針對橫向維度的研究和縱向維度的研究分別設置了兩個解釋變量:在橫向維度設置事務所組織形式為0-1解釋變量,用ORG表示,如果考察當年聘用的事務所為特殊普通合伙制,則ORG取1;如果為有限責任公司制,則ORG取0。在縱向維度設置是否轉制為解釋變量,用虛擬變量Year表示,在轉制的前后兩年中,前一年未完成轉制,Year取0;后一年完成了轉制,Year取1。

表1 變量匯總表

3.模型設計

針對假設1,構建如下OLS回歸模型來檢驗審計質量與事務所組織形式之間的關系,同時設想如果假設1成立,那么待估參數在計量上顯著為正。

針對假設2,構建如下OLS回歸模型來檢驗審計質量與事務所組織轉制之間的關系,同時設想如果假設2成立,即事務所轉制后的審計質量較轉制前顯著提高,那么在計量上估計參數會顯著為正。

三、實證分析

(一)橫向維度實證研究結果及分析

1.橫向相關性分析

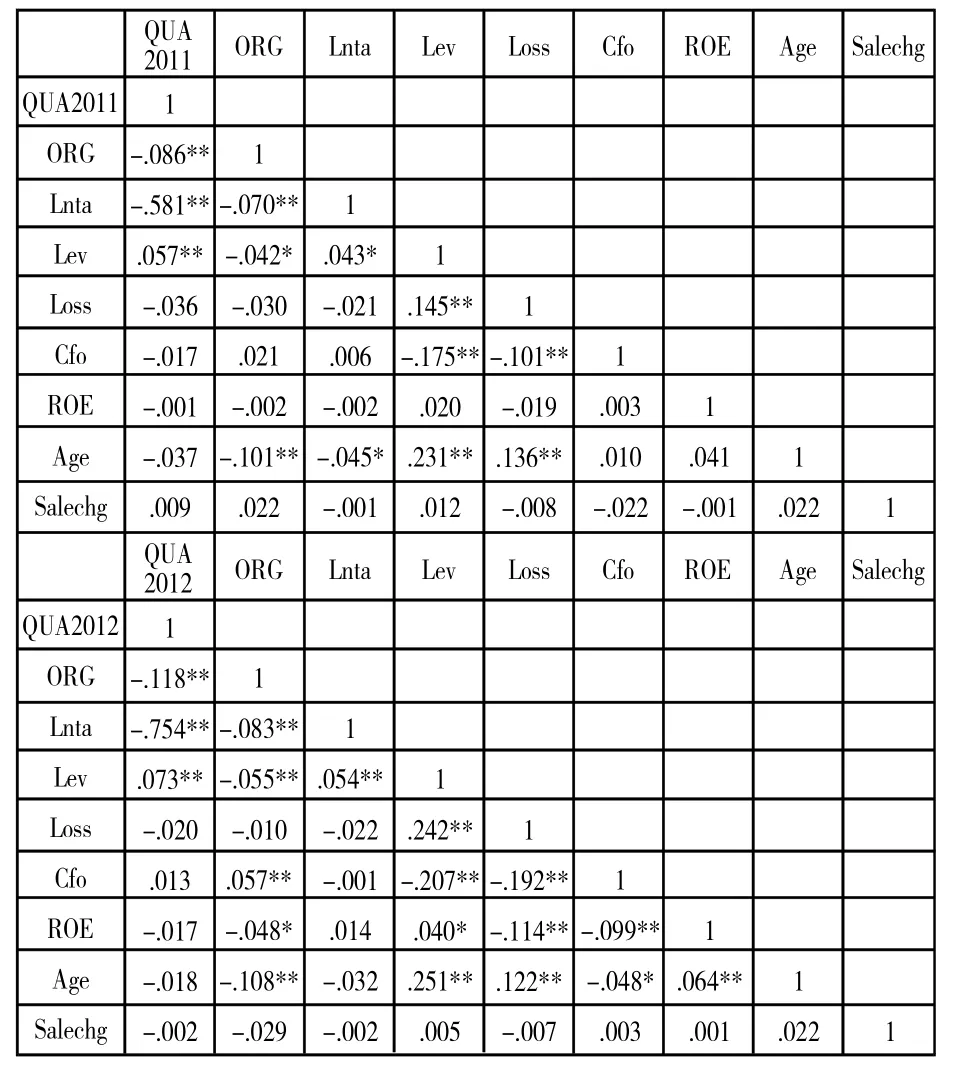

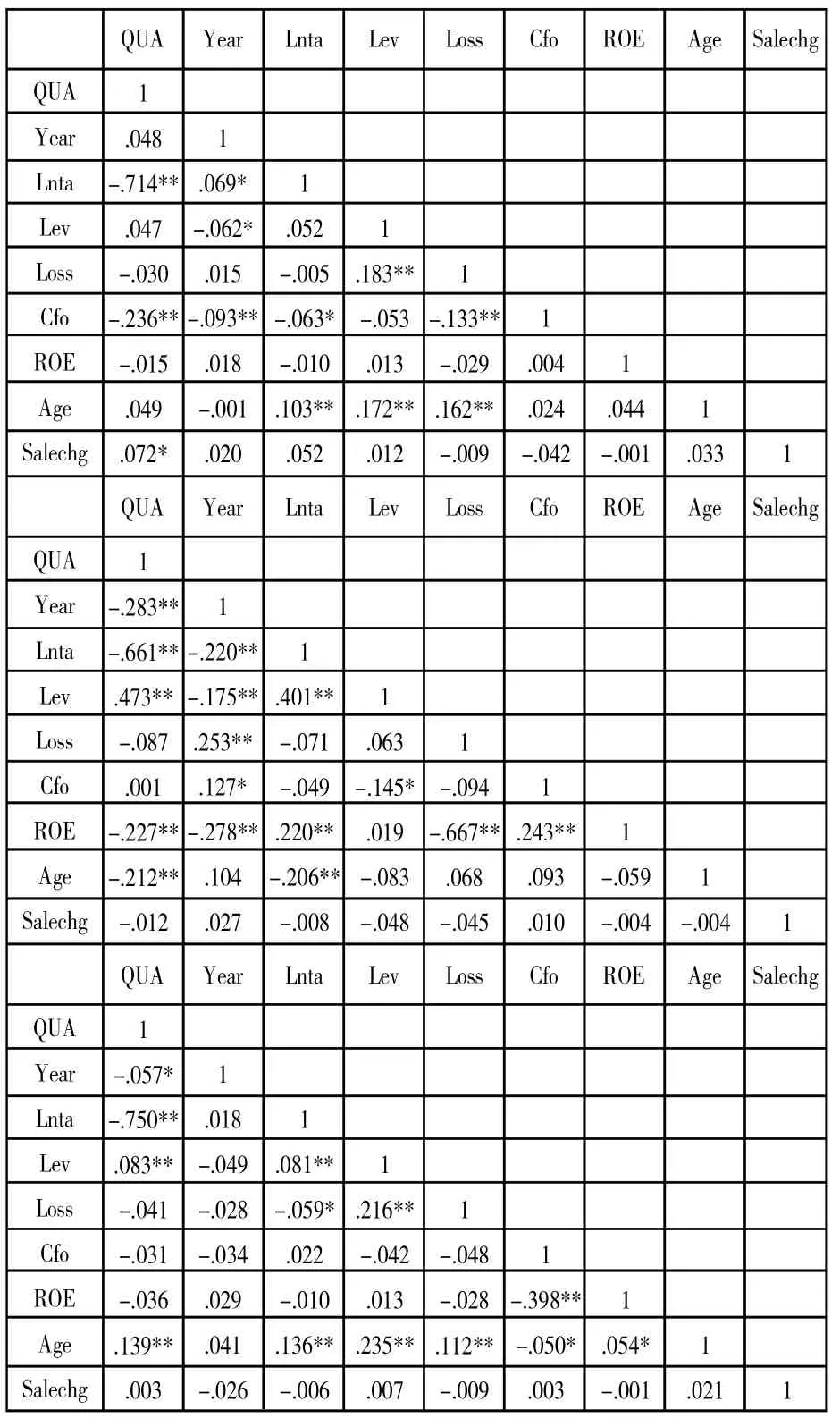

將2011年和2012年橫向數據實施了相關性分析,由表2所示的輸出結果可見,在橫向樣本數據中,QUA同ORG之間均呈現顯著負相關,其中在2011年QUA與ORG之間相關系數為-0.086;2012年QUA與ORG之間的相關系數為-0.118,這種負向相關關系在2012年強于2011年。也就是說,率先完成轉制的事務所審計質量高于未完成轉制的事務所,而且這種質量優勢逐年擴大。

表2 橫向皮爾遜相關系數表

2.橫向回歸分析

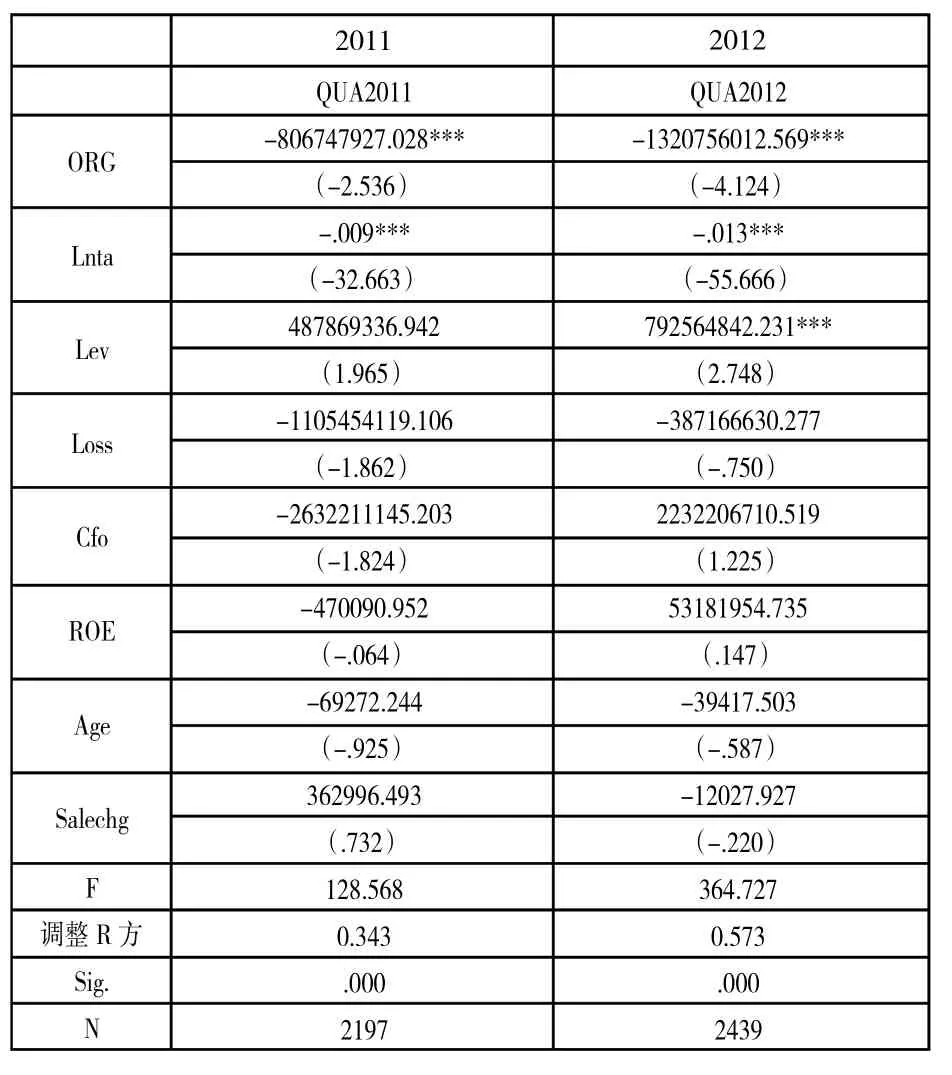

首先,由模型匯總可以看出,2011年橫向數據R2為0.343,2012年橫向數據R2為0.573,說明模型1中提到的變量,也就是本文的解釋變量和控制變量能夠較為完整地解釋被解釋變量。然后,通過模型的顯著性分析可以看出,2011年橫向數據和2012年橫向數據的P值均小于顯著水平(0.01),表明QUA與所有的解釋變量存在顯著的線性關系。最后,通過對回歸系數的顯著性檢驗可以看出,通過ORG的P值,2011年樣本數據中,ORG變量的P值為-2.536,而在2012年,ORG變量的P值為-4.124,說明ORG與QUA呈負相關關系,且這種關系在2012年比在2011年更為明顯。回歸分析的結論數據再次驗證了上面相關性分析得到的結論。

表3 橫向回歸分析表

(二)縱向維度實證研究結果及分析

1.縱向相關性分析

表4 縱向皮爾遜相關系數表

對2010年和2011年、2011年和2012年、2012年和2013年這三個縱向樣本分別進行相關性分析,結果如表4。由相關性分析結果可見,在2010年和2011年這組樣本中,QUA與Year之間存在正相關關系,但不顯著,而在2011年和2012年的樣本中,QUA與Year之間存在負相關關系,且為顯著負相關,而在2012年和2013年的樣本中,QUA與Year之間保持負相關關系,并且依然為表現顯著。結合起來看,在轉制政策推行并實施的第一年,對客戶的可操縱應計利潤并沒有起到降低作用,也就是說并沒有實現預想中的對審計質量的提升,而在之后的兩年中,事務所轉制之后對應的可操縱應計利潤都表現出顯著的被降低,也就是說本次轉制改革對于審計質量的提高有明顯的促進作用。

表5 縱向回歸分析

2.縱向回歸分析

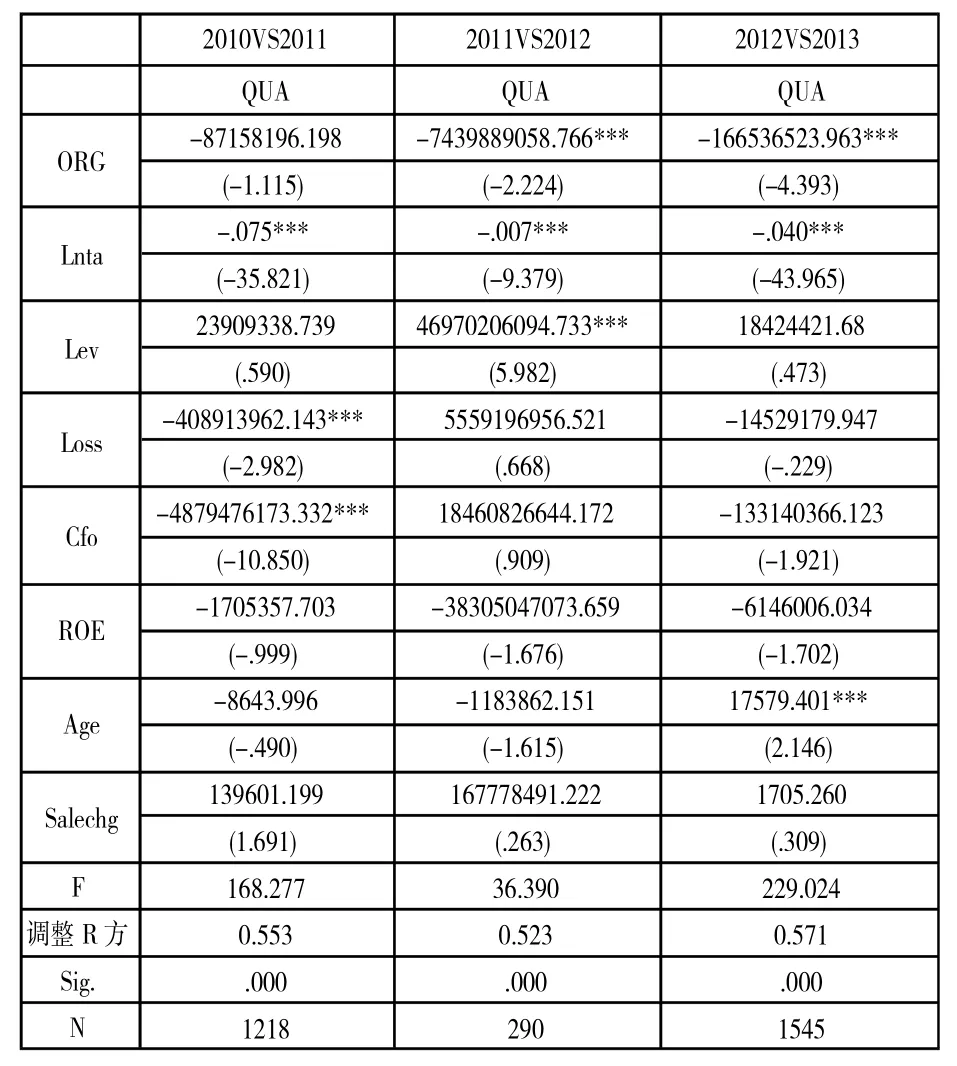

在相關性分析的基礎上,接著對2010年與2011年、2011年與2012年、2012年與2013年三組數據進行縱向回歸分析,結果如表5。由模型匯總可以看出,2010年和2011年縱向數據R2為0.553,2011年和2012年縱向數據R2為0.523,2012年和2013年縱向數據R2為0.571,說明模型二能夠較大程度的解釋被解釋變量可操縱應計利潤的絕對值。然后,通過模型2方程顯著性檢驗不難看出,2010年和2011年縱向數據當中,Year的P值為-1.115(小于2),說明在這組數據當中Year與QUA之間并沒有預期的相關關系;而在2011年和2012年這一組數據當中,Year變量的P值為-2.224,Year與QUA呈顯著的負相關關系,說明對于2012年實施了轉制的事務所來說,相對比前一年未轉制的情況,在后一年即完成轉制的年度,可操縱應計利潤出現明顯的下降趨勢,這也意味著審計服務質量的顯著提高;在2012年和2013年這組數據當中,Year變量的P值為-4.393,說明Year與QUA之間存在顯著的負相關關系,并且相關程度大于2011年和2012年的表現,也就是說對于2013年完成轉制的事務所來說,組織形式的轉變同樣為其帶來了審計質量的提高,并且提高的程度較之前年度相比更加有力。這也再次驗證了相關性分析的結論。

四、結論與建議

(一)結論

通過橫向研究發現,在其他條件一定時,完成轉制的事務所提供審計服務的質量明顯優于未完成轉制的事務所,而且這種優勢隨著時間發展越來越明顯。通過縱向研究發現,同一家事務所轉制之后審計質量較轉制之前有所提高,而且這種提高隨著時間發展越來越明顯。由此可以合理得出結論:本輪會計師事務所的轉制,對于廣大會計師事務所審計質量的提高作用明顯,即在其他條件一定時,轉制之后的特殊普通合伙制會計師事務所的審計質量高于有限責任公司制會計師事務所。

(二)建議

本輪會計師事務所轉制對于審計質量的提高效果明顯,但是從當前實際情況來看,審計質量普遍低下仍然是我國經濟發展中一個重要的也是急需解決的問題。對此,本文提出以下建議。

1.形成風險與收益匹配的審計收費機制

當前國內會計師事務所普遍存在審計收費偏低且審計收費沒有統一標準的收費混亂現象。這就導致了事務所降低審計收費來吸引客戶的不良競爭現象,不適當的低收費必然導致低水平的審計質量。為解決這一問題,建議行業協會或者相關部門,出臺政策統一會計師事務所收費標準,例如形成以被審計單位資產規模、收入規模以及交易復雜程度加權平均計算出來的綜合指標作為確定審計收費的統一參考[6]。

2.加強事務所自身的內部控制

事務所作為處于特殊行業的企業,面臨的風險具有多發且復雜程度高的特點。所以對于各會計師事務所來說,應當形成嚴謹的內部控制文化,建立科學的風險識別機制和有效的風險應對措施[7]。由此來及時發現并解決在審計工作當中遇到的各類風險,從而最終保證審計質量。

3.借鑒轉制成功的會計師事務所的經驗

自2010年7月轉制政策出臺并實施以來,各大中型會計師事務先后完成了由有限責任公司制向特殊普通合伙制的過渡,而實際表現和本文的實證研究都證明了轉制有利于審計質量的提高。對于截至目前尚未轉制的小型會計師事務所,也可以借鑒該經驗,通過轉制來顯著提高其審計質量。

[1]Michael Firth,Phyllis Mo,Raymond M K Wong.Incentives for Auditor Independence:An Analysis of the Effectiveness of Formal Sanctions in China[J].Journal Of Business Ethics Firth M,P Mo&R.Wong,2005(4):367-381.

[2]Michael Firth,Phyllis Mo,Raymond M K Wong.Auditors’Organizational Form,Legal Liability,and Reporting Conservatism:Evidence from China[J].Contemporary Accounting Research,2012(1):57-93.

[3]朱錦余,雷光勇.審計合謀的制度分析及對策[J].中南財經大學學報,2001(3):109-112.

[4]趙國宇,王善平.CPA法律責任制度變遷對審計質量的影響[J].財經科學,2008(10):87-93.

[5]逯穎.會計師事務所組織形式對審計質量的影響[J].審計與經濟研究,2008(6):47-50.

[6]宋瑤坤.會計師事務所轉制對審計質量影響的實證研究[D].沈陽:遼寧大學,2016.

[7]姚樹中,宋瑤坤.會計師事務所審計質量影響因素分析[J].財會通訊,2015(27):15-18.

Influences of Accounting Firms’Conversion on Audit Quality

Zhang Ming,Song Yaokun,Sun Zhenzi

(College of Finance and Economics,Dalian University of Science and Technology,Dalian Liaoning 116052)

Based on the latest certified public accountants,it studies the conversion of accounting firms from limited liability company into a special ordinary partnership and influences of firm organization form on audit quality. Specific studies are divided into two dimensions,horizontal dimension inspection in the same year,end of the conversion of the firm and the firms’audit quality of the conversion of the unfinished,longitudinal dimension inspection in two years,before and after the conversion of the same in audit quality performance before and after the conversion. The results of cross-sectional studies and longitudinal studies have both shown that the,the firms’conversion from limited liability company to the special general partnership under the policy guidance have significantly improved the audit quality.

limited liability company system;special general partnership of limited liability;audit quality

F239.4

A

1674-5450(2017)05-0063-05

【責任編輯:李 菁 責任校對:張立新】

2017-03-27

張明,女,遼寧沈陽人,大連科技學院教授,主要從事審計學研究。

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

中學生數理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

中學生數理化·中考版(2020年10期)2020-11-27 01:59:48

科技傳播(2019年22期)2020-01-14 03:06:54

中國生殖健康(2019年2期)2019-08-23 08:12:08

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

電子制作(2018年18期)2018-11-14 01:48:24

山東工業技術(2016年15期)2016-12-01 05:31:22