現金不再為“王”

2017-09-26 19:28:03韓笑

財經 2017年20期

韓笑

中央銀行最終將成為數字貨幣和電子支付的主導者,但是在這之前必然還有很長的一段路要走

近年來在全球范圍內涌動的“去現金化”趨勢在有形之手的推動下突然加快,“無現金社會”似乎正在撲面而來。

2016年5月,歐洲央行宣布將于2018年底停止印刷500歐元紙幣,并稱此舉是為了打擊金融犯罪、恐怖主義、貪腐和毒品交易。

11月8日,印度則開啟了更為大膽的廢鈔實驗。印度總理莫迪突然宣布,將立即廢除面額為500盧比和1000盧比的紙幣,此舉導致流通中的現金減少了86%。此外,被廢紙幣必須在12月30日之前存入銀行,并且取款受到限制。

12月,韓國央行也宣布將加快減少硬幣的流通,目標是到2020年讓硬幣徹底退出流通。

最近來自荷蘭國際集團ING的調查顯示,“無現金社會”不僅觸手可及,而且很多人愿意欣然接受。有21%的歐洲受訪者和34%的美國受訪者表示已經很少使用現金。并且在條件允許的情況下,有超過三分之一的受訪者表示愿意接受“無現金社會”。另外,有超過一半的受訪者認為非現金支付更為安全。

過去幾年來,美國的現金交易占消費交易規模已從14%進一步下降至8%,北歐國家則接近4%,哈佛大學經濟學家肯尼斯·羅格夫(Kenneth Rogoff)預計美國在五年后也將達到這個水平。

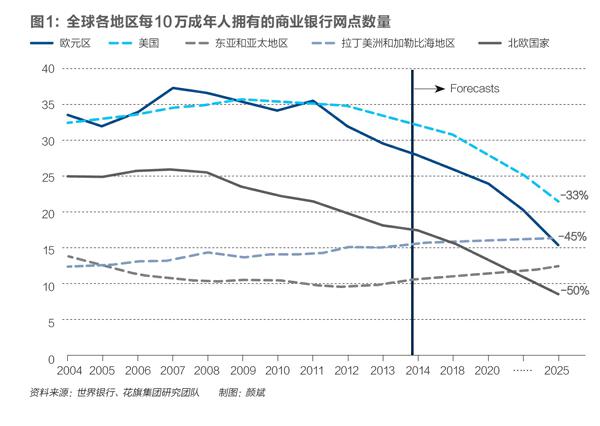

由于對紙幣和硬幣的需求持續下降,丹麥在今年初關閉了本國的印鈔廠,與瑞典和挪威一道將硬幣制造環節“外包”給了芬蘭。北歐國家在“去現金”的路上越走越快,傳統商業銀行已經開始經歷“Uber時刻”,銀行網點規模銳減50%,并且不斷面對來自移動支付等金融科技的激烈競爭。與此同時,各國“去現金化”的不同路徑也折射出明顯迥異的監管取態。

在羅格夫看來,整個世界正在邁向“少現金”的未來,但“無現金社會”可能并不現實可行。中央銀行最終將成為數字貨幣和電子支付的主導者,但是在這之前必然還有很長的一段路要走。

北歐銀行的Uber時刻

隨著移動網絡和智能手機的普及,歐洲最早發行鈔票的國家——瑞典,被認為是最有可能率先進入“無現金社會”的國家。

根據瑞典央行(Sveriges Riksbank)的數據,2015年流通現金M0只占瑞典GDP的2%。2015年瑞典商店內的消費付款只有五分之一使用現金,相比五年前又減少了一半,遠低于75%的全球平均水平。瑞典克朗的流通量也已從2009年的1060億下降到2015年的800億。

瑞典的公交車和地鐵已經多年不接受現金購票,零售商店有權拒絕顧客使用紙幣和硬幣,甚至街邊的商販和教會也更傾向于銀行卡支付和移動支付。

瑞典四大銀行,即瑞典北歐斯安銀行(SEB)、瑞典銀行(Swedbank)、商業銀行(SHB)和北歐聯合銀行(Nordea Bank),有半數以上的銀行網點不再接受現金存款,不儲存現金,ATM的數量也大幅減少。

早在十多年前,北歐的瑞典和丹麥等國已經開始迅速地朝著“無現金”的未來邁進。當然,“去現金化”的開端是由銀行卡驅動的。2002年,瑞典的銀行卡支付筆數第一次超過了ATM取現的次數。僅在四年之后,2006年,使用銀行卡支付的筆數已經達到ATM取現的三倍。以銀行卡為主導的支付方式也延續至今。根據VISA的統計,瑞典人使用卡片支付的頻率大約是歐洲平均水平的三倍多,2015年每張卡片的平均支付次數為207筆。

雖然銀行卡支付仍然是瑞典的主要交易工具,但是最近幾年,越來越多瑞典人開始在日常交易中使用移動支付,比如由瑞典四大銀行聯合開發的移動支付平臺Swish,用戶通過智能手機可以實現實時轉賬和支付,類似于國內的支付寶和微信支付。

對于瑞典等北歐國家較早出現自發的“去現金化”趨勢,瑞典央行也對此進行過深入分析和探討。瑞典央行高級經濟學家張昕告訴《財經》記者,一方面北歐地區人口密度稀疏,銀行設立處理現金服務的網點成本較高,所以更傾向于削減現金服務的支行數量。同時瑞典的核心銀行數目少,基于支付系統的合作傳統一直很好,便于共同開發新的電子支付手段。另一方面,瑞典社會誠信度高,征信體系完善,大眾對于高科技的接納程度以及互聯網和智能手機的普及率非常高,這樣的社會基礎有利于大規模推廣高效的電子支付方式。當然,瑞典央行也在整個過程中扮演了重要角色,協調銀行在電子支付平臺的交流合作,進行了系統化的變革配合支付手段的創新。

作為流媒體音樂服務平臺Spotify和移動游戲糖果粉碎傳奇(Candy Crush)的誕生地,瑞典的金融科技初創公司也非常熱衷于方便移動支付的創新。移動支付公司iZettle和Klarna都在努力向用戶提供低成本、高效的電子支付服務。

有意思的是,可能由于在“去現金”的路上走得過快,瑞典社會甚至已經涌現出捍衛現金的思潮,一個名為Cash Uprising的社會組織近年來始終在呼吁,要確保年長者等特殊群體仍然能夠在銀行使用現金存取服務。

張昕認為,目前世界各國的“去現金化”趨勢,包括移動支付行為的興起,暫時還沒有對央行傳統的貨幣政策手段和工具產生較大沖擊。

多年來的“去現金化”趨勢對傳統商業銀行造成的沖擊已經開始在瑞典等北歐國家顯現。據花旗集團統計,北歐地區和荷蘭的銀行網點數量已從近期高峰時銳減大約50%左右。

挪威DNB銀行已將位于挪威的銀行網點數從116家減少到57家,其首席執行官Rune Bjerke表示:“最近幾年數字化服務呈爆炸式增長,到網點享受金融服務的客戶數量正在持續下降。在挪威,有90%的銀行客戶不再到網點進行日常的金融服務。”DNB的數字化和商務發展主管Halvor Lande更是宣稱:“未來我們是一個擁有銀行牌照的科技公司。”endprint

巴克萊前首席執行官Antony Jenkins則將此形象地比喻為銀行業正在經歷“Uber 時刻”(Uber moment),即銀行網點的去中介化。他認為,來自科技公司的競爭壓力將促使銀行的業務更加數字化,而且銀行的網點和人員將在未來幾年再減少一半左右。

花旗集團銀行業研究團隊副總監田亞非對《財經》記者解釋稱,傳統銀行的規模擴張通常依靠增加網點,網點越多就可以吸收越多存款。但是在數字時代,網點已經不再那么重要,“就像Uber不需要有出租車,也可以成為很大的出行服務公司”。

在田亞非看來,“去現金化”趨勢一方面使銀行變得更有效率,從有效經營的角度來看,接近“無現金社會”的北歐國家的銀行業在全球是領先的,其成本收入比接近45%。據花旗測算,擁有廣泛網點的銀行,其網點運營和人員等成本可占其總成本的六成左右。

如果銀行失去支付方面的交易數據,從長遠來講會影響銀行的業務決策能力。她認為,銀行必須認識到智能手機的重要性,去開發移動應用,使客戶從手機上就可以實現日常的金融服務。

北歐國家的一些傳統銀行早已意識到這一點。丹麥最大的銀行丹斯克銀行(Danske Bank)獨立開發的產品Mobile Pay已經成為丹麥最大的支付平臺,有超過一半的丹麥人使用Mobile Pay。

花旗集團也在一份報告指出,傳統商業銀行有必要重新思考其零售渠道戰略,零售銀行盈利能力取決于網點的觀念已經不再適用。未來的銀行網點業務更多的是咨詢,而不再是交易。

“去現金”背后的監管態度

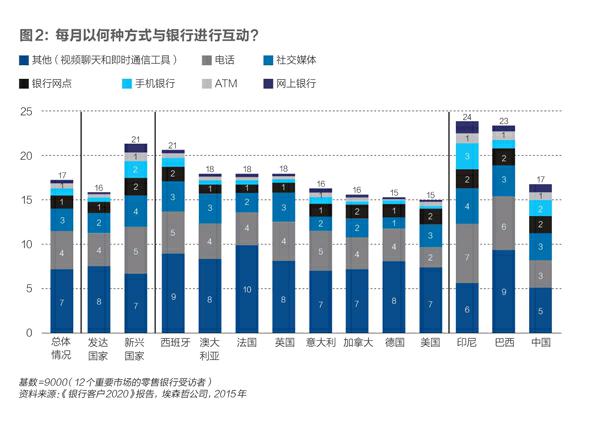

與國內由移動支付主導“去現金化”過程有所不同,國外的“去現金化”仍由以銀行卡支付為主的方式推進,移動支付的發展仍相對羸弱。多位金融業人士認為,高度發達的信用卡體系和用戶長期以來的刷卡消費習慣,導致國外的移動支付滲透率處于低位。另外,更為嚴格的金融監管也使金融科技(Fintech)的發展沒有過于迅猛。

值得注意的是,與國內由互聯網公司主導第三方支付市場不同,國外的移動支付平臺多由銀行或者手機硬件公司開發。例如瑞典的Swish和丹麥的Mobile Pay,蘋果公司在2014年發布的基于NFC的手機支付功能Apple Pay,以及三星公司在2016年推出的移動支付功能Samsung Pay。

同樣擁有海量用戶的Google、Facebook和Amazon等互聯網巨頭公司并沒有全面發力金融業務,這三家公司和Apple一起并稱為GAFA。GAFA在美國非現金支付領域的市場份額仍少于2%。

花旗研究團隊認為,極高的銀行卡持有率和以信用卡和借記卡為基礎的支付系統在美國社會已經根深蒂固,很難產生新的近場支付生態。由Verizon、AT&T、T-Mobile三大運營商合作推出的移動支付系統Softcard,在短暫上線后便陷入困境,在2015年被Google收購。另一家由沃爾瑪、百思買、塔吉特等零售巨頭聯合成立的MCX(Merchant Customer Exchange)移動支付聯盟,其擬推出的移動支付應用Current C也一再被推遲。

田亞非指出,移動支付由互聯網公司主導,這是國內非常獨特的一種現象。她認為,國外更為嚴格的監管,使互聯網公司很難輕易“跨界”到金融領域。“西方國家的金融監管是要促進Fintech的發展,但是其發展必須符合既定監管,并對可能造成的系統風險加以防范。不同的是,中國的監管實際上是落后于Fintech的,因為中國的Fintech發展實在太快了,監管只能跟在后面補漏洞。正因為更嚴格的監管,所以在某種程度上西方國家的Fintech并沒有形成中國如此大的規模。”她對《財經》記者說。

英國央行行長馬克·卡尼(Mark Carney)在2016年6月的一次演講中詳述了英國央行對于金融科技的監管態度。他認為,首先應該意識到,金融科技對于貨幣政策傳導、金融機構的穩健經營和整個金融體系的運行都具有潛在影響。作為監管者,在促進金融科技發展的同時,也要確保整個金融體系的穩定。

英國金融行為監管局(FCA)也在2015年提出“監管沙盒”(Regulatory Sandbox)概念,在一定的監管邊界內設立“安全區域”,企業可以測試創新型產品、服務、商業模式和傳導機制,并且不會對整個金融體系帶來直接影響。FCA也通過測試了解這些金融創新產品,并對監管政策進行適當完善。目前,澳大利亞證券和投資委員會與新加坡金融管理局也推出了類似“監管沙盒”的機制。

一些國家快速發展的金融科技使“去現金化”趨勢撲面而來,而另一些國家則采取了更為激進的方式主動“去現金”。

2016年11月8日,印度總理莫迪突然宣布,將立即廢除面額為500盧比和1000盧比的紙幣,此舉導致流通中現金減少了86%。此外,被廢紙幣必須在12月30日之前存入銀行,并且取款受到限制。印度政府稱此舉是為了阻止偽造紙幣、打擊黑色經濟和逃稅行為。

該消息公布后不久,印度電視臺播出了人們在加油站和自動提款機外排隊的場景。

長期以來,印度社會一直堅持使用現金。2015年,78%的消費交易是由現金完成的,這一比例是發達經濟體的三四倍。根據印度信用評級機構Crisil的一項調查,只有一半的印度人擁有銀行儲蓄賬戶,在這個12億人口的國家,總共只有6.48億個銀行儲蓄賬戶。另外,大量使用現金交易也使印度逃稅成風,此前每年只有2%左右人口繳納個人所得稅。

新加坡南洋理工大學經濟學助理教授包特對《財經》記者表示,莫迪政府出臺這個政策的背景就是印度的現金交易比例太大,造成政府很難執行有效的稅收監管。印度目前面臨的由于稅收不足造成的國家能力和基礎設施不足的問題,通過廢除部分紙幣的方式強制進行收入和財產登記可能是一種有效的解決方案。endprint

哈佛大學經濟學教授羅格夫告訴《財經》記者,印度政府的舉措過于突然,試圖在一夜之間就廢除500盧比和1000盧比的大額紙幣。而他曾在其書中建議,取消大額紙幣確實有必要,但是這個過程應在5年-7年間逐漸完成,以避免對社會造成沖擊。

莫迪政府的激進“去現金化”則令印度的移動支付企業欣喜異常。Paytm甚至在若干家全國性報紙上打出了整版廣告:“Paytm祝賀尊敬的總理納倫德拉·莫迪先生做出了印度獨立以來的金融史上最大膽的決定!”,并附上了一張莫迪面帶微笑的全尺寸照片。

據Paytm的數據顯示,在廢鈔令公布后的頭三天,該公司的移動支付APP使用次數增長了大約6倍,支付平臺的日均交易量頻創新高。在之后的一個月左右,Paytm的新增用戶達到了400萬,到2017年2月用戶數已突破2億。

VISA2016年四季度的財務簡報也顯示,其在印度市場的支付量猛增75%。

在包特看來,要改變人們的消費或者支付習慣是需要克服一些習慣的阻力,而且新技術通常需要一定比例的人群使用才能產生得以自持的網絡外部性(network externality)。雖然印度政府廢鈔政策執行的節奏過于倉促,手段也值得商榷,但是單純從發展的角度,這一政策確實對“去現金化”產生了很大的推動作用。

法定數字貨幣來臨?

銀行卡支付和移動支付帶來了前所未有的便捷和高效,傳統商業銀行也正在經歷“Uber 時刻”,全球范圍的“去現金化”已然越走越遠,不經意間似乎已經接近最后一公里——由中央銀行發行的法定數字貨幣將要來臨?我們真的要進入“無現金社會”?

可能并沒有那么快。

正如張昕所說,“去現金化”趨勢未來在全球范圍內仍將繼續,但是會發展到怎樣的程度,是否會真的出現“無現金社會”則取決于人們的接受程度和使用習慣,金融體系能否穩妥地面對挑戰、改革創新,以及技術的發展可否提供完善的解決方案。“目前很多關于‘無現金社會的討論還是基于抽象的理論框架,真正實施的時候還會遇到各種問題和挑戰,例如央行電子貨幣的具體形式——是否采用區塊鏈技術;銀行業如何應對傳統業務的規模縮減;央行的貨幣政策工具和監管體系如何調整等等……只有系統地解決了這一系列問題,我們才能期待真正的‘無現金社會出現。”

在羅格夫看來,毫無疑問,整個世界正在邁向“少現金”的未來,但“無現金社會”可能并不現實可行,而現金較少的社會將是一個更公平也更安全的所在。近年來,他一直在呼吁美國和歐元區等廢除諸如100美元、500歐元的大額鈔票,因為他認為現金有利于犯罪,易于攜帶和隱藏的大額鈔票尤其有問題。

高盛的研究團隊也認為,移動支付的崛起使現金作為交易媒介的重要性已經下降,現金使用的峰值已過,但這并不意味著“現金已死”(the death of cash)。在這個低通脹的時代,現金的價值貯藏作用則顯得更為關鍵。

瑞典央行預計,現金流通量將下降得很快,但未來20年仍然會流通。瑞典央行在2015年也推出了硬幣和紙幣的新設計。

另一方面,關于中央銀行發行法定數字貨幣的討論才剛剛開始。

目前包括中國央行、瑞典央行、加拿大央行、英國央行等多家中央銀行已經相繼啟動對于法定數字貨幣的研究,但是目前很多理論性的基礎問題仍然沒有答案。

瑞典央行副行長Cecilia Skingsley認為,中央銀行發行法定數字貨幣首先要考慮市場的需求,也就是在現金等實物貨幣和以比特幣為代表的非法定數字貨幣已存在的市場結構下,是否還需要由央行出面來發行數字貨幣。其次,央行發行數字貨幣的技術問題仍需要深入研究,尤其是有沒有安全高效的技術手段能夠防止偽造。現有的基于區塊鏈技術的數字貨幣已經暴露出信任度差和波動性過大等問題,發行法定數字貨幣可能又會帶來新的挑戰。

中央銀行以何種方式發行數字貨幣也還沒有確定的答案。目前一種討論是由央行直接向個人儲戶開放賬戶,另一種則仍由傳統的通過商業銀行的方式來實施。

目前學術界也有關于通過“去現金化”來實行負利率的討論。羅格夫教授就認為,正是由于紙幣的存在,使得央行很難突破零利率下限,這個限制已經越來越顯著,而“去現金化”則可以幫助央行突破限制。但是也有不同觀點認為,目前央行通過非常規貨幣政策也可以提振經濟,并不需要走到這一步。

包特則表示,如果央行希望通過“去現金化”迫使人們接受負利率,那么人們可能會轉而使用其他實物或資產來代替現金保值,可能會出現“去貨幣化”。“要在現實中推行一個政策或理念,僅僅靠理論上能帶來的好處是不夠的。”他對《財經》記者說。

Skingsley還特別提到一個問題,就是如何在個人隱私、資產安全和資金用途之間取得平衡。雖然取消大額鈔票和發行法定數字貨幣,均有助于打擊地下經濟和一些犯罪行為,但是個人支付的隱私也需要得到保障。

張昕也認為,即使未來央行發行法定數字貨幣,也不大可能完全取代現金,更有可能是數字貨幣與現金共存的形式。但作為中央銀行,要積極研究社會中交易方式的創新,同時也要考慮到社會中不同群體的交易需求和福祉,不能盲目地推進“無現金化”。電子貨幣固然比紙質貨幣有多方面的優勢,但是未必適合每個人的使用習慣,例如習慣紙幣支付的人群、初來乍到的外國游客,或者有視力障礙的特殊人群使用現金會更加便利。如果“無現金社會”真正到來,一定是電子貨幣的技術得到了長足的進步,方便社會中的每個人都能毫無障礙地使用。

在張昕看來,或許可以把“無現金社會”與“無紙化社會”這兩個概念進行類比,來幫助我們預測整個社會未來“去現金化”的進程。“雖然長遠來看,現金的使用會越來越少,但是現金交易可能不會被完全拋棄。就像在提倡無紙化社會的今天,紙質印刷品仍然扮演著不可或缺的角色。”

(瑞典央行高級經濟學家張昕僅代表個人觀點)endprint

猜你喜歡

中國外匯(2019年18期)2019-11-25 01:41:50

愛你(2018年19期)2018-11-14 14:25:25

視野(2018年16期)2018-08-23 05:00:32

知識經濟·中國直銷(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31