高聳的火場

——亞洲超高層建筑火災風險的思考

2017-09-29 11:32:36邱忠東通用再保險上海分公司

上海保險 2017年9期

邱忠東 通用再保險上海分公司

高聳的火場

——亞洲超高層建筑火災風險的思考

邱忠東 通用再保險上海分公司

邱忠東(Tom Qiu),通用再保險大中華區財產及意外險總監、上海分公司副總經理,負責管理通用的財產及意外險在大中華市場即包括中國大陸和港澳臺地區的業務發展及經營。

“超高樓地標競賽”似乎是經濟繁榮的一個指標,正是因為近幾十年經濟的高速發展,亞洲已經成為超高層建筑的沃土。超高層建筑由于其非凡的高度和設計所帶來的獨特風險,其防火設計和消防安全管理更加復雜和困難。由于亞洲擁有最多的超高層建筑,因而面臨著巨大的風險挑戰。同時大量的超高層建筑保險業務也帶來不小的保費收入,使保險公司趨之若鶩。但是,保險公司承保人千萬不要低估超高層建筑所帶來的復雜而巨大的風險和其潛在的巨額索賠。本文將把重點放在亞洲,特別是超高層建筑數量最多和增長最快的地區——中國。

超高層建筑的標準

首先我們來談談什么是超高層建筑這個有趣的話題。實際上全球對超高層建筑的定義或標準是不統一的,并不存在高度標準的絕對值。實際上,目前世界上有各種不同高度標準或定義,如100米以上,150米以上,600英尺(183米)以上,一些國家超高層建筑的定義超過200甚至300米。還有一些國家,其超高層建筑的標準是按樓層數,比如美國為20層高。在中國,超高層建筑將意味著超過40層樓高或結構高度大于等于100米。1972年的國際高層建筑大會也把超高層建筑標準設在40層及高度100米以上。

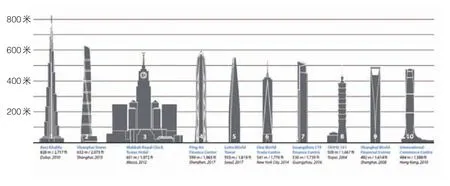

?圖1 2016年建筑頂部最高的10幢最高建筑

超高層建筑常用的另一個代名詞是“摩天大廈”,但其標準更具主觀性和爭議性。另外,建筑高度以及超高層建筑的高度標準一直在增長,并不斷刷新過去的記錄。目前世界前10名最高的建筑已把最高的高度推到了500米及以上(見圖1)。在這篇文章中,我們不想就超高層建筑的標準進行理論探討,而是要重點探討所有超高層建筑的防火特性和風險,以及他們在消防安全和保險方面給我們帶來的巨大挑戰。避難疏散、高層消防供水和應急電力供應等方面。另外,隨著在建筑領域越來越多地采用新技術,例如,許多新材料應用在結構部件、建筑的絕緣和外墻,使得建筑的一些防火、防損特性發生變化,這都給防火設計和消防添加了難度。超高層建筑的防火規范本身非常復雜,同時還要考慮其他設計規范,例如結構、抗震、風速、地基承載力以及新穎的建筑結構和外觀設計等,這使得超高層建筑防火設計更加復雜。除此之外,在超高層建筑防火設計中,一個普遍的原則是在火災發生時防火安全的重點是救生,而不是撲滅火災以保護財產。防火安全設計中本該遵循這個原則,但是它會使高層建筑的財產更加容易受到破壞,甚至在火災時發生完全焚毀。

超高層建筑對保險業的巨大挑戰

超高層建筑的火災也給保險業帶來了巨大的挑戰。超高層建筑不是一類很容易的保險業務,它的損失頻率可能很低,但卻伴隨著很高的損失烈度。在保險承保方面存在多重挑戰:由于高度本身帶來的更高風險暴露,充分的定價,對風險審慎評估而不僅僅是外觀檢查,如何合理估算最大可能損失,對防火及滅火措施有效性的理性評估。超高層建筑往往有新穎獨特的建筑結構或外觀設計,如突出的裙樓,高挑通透的中庭,多塔樓設計等。這些獨特性和新穎性使得高層建筑風險更加高,也使保險承保進一步復雜和富有挑戰性。

同時,超高層建筑損失的理賠管理也是非常具有挑戰性。例如,很難確定火災對建筑結構完整性的損壞,從而導致是否修復或重建的決策非常困難。如果是結構完整性破壞嚴重并不可修復,改建或重建將導致保險上的全損或推定全損。因此保險公司對超高層建筑的火災必須考慮100%全損的情形。另一個理賠難題是:超高層建筑火災事故通常涉及各種不同類型的險種和保單。除了第一方財產保險和人身傷亡損失之外,還會有各種各樣的間接損失以及第三方損失保障,如各種責任保險、錯誤和遺漏、法律和訴訟、各種職業責任賠償和保證保險。所有上述保險挑戰和困難都需要保險專業人員具有高水平的技術能力和專業知識,以應對超高層建筑所帶來的高風險。

結語

隨著越來越多的摩天大廈改變著我們城市的天際線,中國、亞洲乃至全球的消防安全規范制定機構、設計師和建筑公司、消防部門、保險公司和社會公眾都應該提高消防安全風險意識,共同致力于提高超高層建筑的消防安全標準和實施更積極的風險管理。同時,保險公司也應該對超高層建筑風險采取更加專業和審慎的承保態度,一方面科學地進行風險查勘和理性地評估風險,做好風險與保費的對價;另一方面積極做好風險預防和控制,推廣保險保障和普及消防安全知識,把風險管理放在保險服務的第一位。

猜你喜歡

城市道橋與防洪(2022年4期)2022-07-01 06:04:12

北方建筑(2021年6期)2021-12-31 03:03:54

文苑(2020年10期)2020-11-07 03:15:36

現代裝飾(2020年6期)2020-06-22 08:43:12

當代陜西(2019年8期)2019-05-09 02:22:48

動漫星空(興趣百科)(2019年3期)2019-03-07 07:23:10

少年博覽·小學低年級(2016年10期)2016-11-24 16:07:01

少年博覽·小學低年級(2016年9期)2016-11-24 16:07:00

少年博覽·小學低年級(2016年5期)2016-05-14 11:59:03

專用汽車(2016年4期)2016-03-01 04:13:43