工程項目施工過程中審計單位與施工單位合謀行為分析

2017-10-09 08:48:13

福建質量管理 2017年16期

(重慶僖航建筑勞務有限公司 重慶 400020)

工程項目施工過程中審計單位與施工單位合謀行為分析

劉怡蓉

(重慶僖航建筑勞務有限公司 重慶 400020)

在競爭激烈的市場經濟時代,建筑業的競爭也十分激烈,面對強有力的競爭對手與微薄的利潤,不少參與者采取了投機取巧的方式,謀取更多利益。本文就在工程項目施工過程中,審計單位與施工單位合謀謀取利益的行為,運用博弈論的方法進行分析,得出審計單位與施工單位合謀牟利的概率很大,提出為保障市場的公平競爭、和諧發展,避免審計單位與施工單位合謀牟利,有關監督機構必須加強監督力度、加重懲罰力度,遏制審計單位與施工單位合謀行為。

項目施工;審計單位; 施工單位 ;博弈論 ;合謀行為

在建筑業市場競爭激烈的今天,面對僧多粥少的局面,市場參與者為了能在行業中生存,往往將利潤壓至最低。而在項目建設過程中,市場參與者為了彌補損失,獲得正常利潤,他們往往不會循規蹈矩,而采取合謀的方式獲取更多利潤。

一、審計單位與施工單位的合謀行為

在項目建設過程中,審計單位通過對施工單位進度款審核等經濟手段,對項目建設過程進行實時把控。針對這一類項目,施工單位為了獲取更多的款項往往會做出一些不合理的行為,而施工單位的行為又會影響對審計單位的行為。

假設1 在項目建設過程中,審計單位和施工單位獲得和付出的人力、財力、社會影響力等因素都能量化并能相加用字母表示。

假設2 在項目建設過程中,審計單位與施工單位合謀。施工單位合理的工資、盈利收入為Tc,合謀額外得益為Rc,合謀額外付出為Cc;審計單位合理的工資、盈利收入為Ts,合謀額外得益為Rs,通過合謀節省的開支為Ks。

假設3 在項目建設的過程中,審計單位與施工單位不合謀。施工單位合理的工資、盈利收入為Tc;審計單位合理的工資、盈利收入為Ts。

通過以上假設,構建博弈模型如下:

模型一施工單位合謀不合謀審計單位合謀(Ts+Rs+Ks,Tc+Rc-Cc)(Ts+Ks,Tc)不合謀(Ts,Tc-Cc)(Ts,Tc)

因為在實際工作中,Rc遠遠大于Cc,施工單位有很大的欲望選擇合謀。從以上博弈模型分析可以看出,無論施工單位是否選擇合謀,審計單位都有意向選擇與施工單位合謀。博弈的結果為(合謀,合謀)。此時,審計單位的收益為Ts+Rs+Ks,施工單位的收益為Tc+Rc-Cc。審計單位選擇合謀行為的主要因素是可以從施工單位出獲得額外收益,項目建設過程中,審計進行全過程跟蹤審計,將會投入更多人力、財力[1],審計單位的成本增大,能獲取的利潤受到限制,如果Ts遠遠小于Rs,則審計單位選擇合謀的可能性更大。

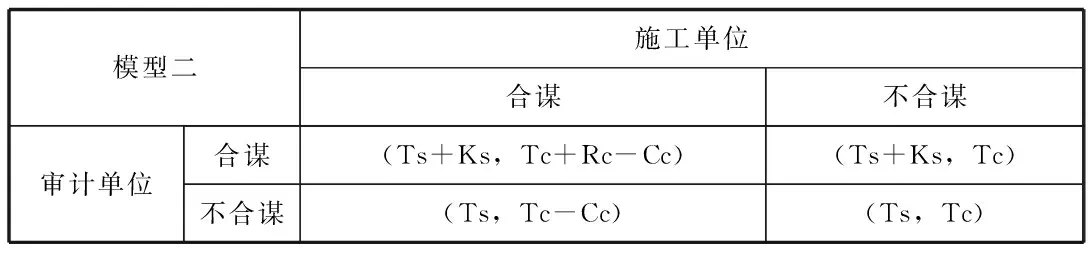

假設4 Rs=0,意味著審計單位選擇合謀但是無法從施工單位獲取利益,此時,博弈模型為:

模型二施工單位合謀不合謀審計單位合謀(Ts+Ks,Tc+Rc-Cc)(Ts+Ks,Tc)不合謀(Ts,Tc-Cc)(Ts,Tc)

從以上博弈模型可以看出,無論施工單位是否選擇合謀,審計單位都有意向選擇合謀。博弈的結果仍為(合謀,合謀),此時,審計單位的收益為Ts+Ks,施工單位的收益為Tc+Rc-Cc。也就是說,盡管審計單位無法從施工單位獲取利益,但如果遇到自我控制不強的審計人員,通過偷懶,“減輕”工作負擔[2],仍有很大的幾率選擇合謀。

二、市場監管對合謀行為的影響

通過以上兩種情況的分析可以看出,在實際工作中審計單位和施工單位選擇合謀的概率很大。為了避免這種現象的發生,規范建筑業市場,監督機構必須對審計單位和施工單位的行為進行監督。

假設5 在項目建設的過程中,審計單位與施工單位合謀,被監督機構發現并懲罰的概率為P,不被發現的概率為(1-P)。

假設6 監督機構發現審計單位與施工單位合謀謀取利益,對審計單位的懲罰為Fs,并且若被監督機構發現,合謀的額外得益為Rs無法獲得。

假設7 監督機構發現審計單位與施工單位合謀謀取利益,對施工單位的懲罰為Fc,并且若被監督機構發現,合謀的額外得益為Rc無法獲得。

基于以上假設,可知審計單位與施工單位合謀,審計單位不被監督機構發現時的收益為Ts+Ks+Rs,被監督機構發現時的收益為Ts+Ks-Fs;施工單位不被監督機構發現時的收益為Tc+Rc-Cc,被監督機構發現時的收益為Tc-Cc-Fc。

通過以上分析,構建合謀時審計單位與施工單位的期望得益博弈模型如下:

審計單位的期望得益Es=P×(Ts+Ks-Fs)+(1-P)×(Ts+Ks+Rs)

施工單位的期望得益Ec=P×(Tc-Cc-Fc)+(1-P)×(Tc+Rc-Cc)

(一)審計單位的行為分析。審計單位若選擇合謀,則其合謀的期望得益不得小于不合謀時的合理得益,即:Es=P×(Ts+Ks-Fs)+(1-P)×(Ts+Ks+Rs)≥Ts,整理得出:Rs≥(PFs-Ks)/(1-P)。

從不等式可以看出:1)不等式右邊為關于P的單調遞增函數,即當P值越大,(PFs-KS)/(1-P)的值越大。也就是說,在實際工作中,如果監督機構對審計單位與施工單位合謀行為的監督越嚴厲,審計單位與施工單位合謀的幾率越小;2)當P值一定時,Fs越大,(PFs-Ks)/(1-P)的值越大,也就是說,在實際工作中,如果監督機構對審計單位與施工單位合謀行為的懲罰越嚴厲,審計單位與施工單位合謀的幾率越小。

(二)施工單位的行為分析。施工單位若選擇合謀,則其合謀的期望得益不得小于不合謀時的合理得益,即:Ec=P×(Tc-Cc-Fc)+(1-P)×(Tc+Rc-Cc)≥Tc,整理得出:Rc≥(PFc+Cc)/(1-P)。

從不等式可以看出:1)不等式右邊為關于P的單調遞增函數,即當P值越大,(PFc+Cc)/(1-P)的值越大。也就是說,在實際工作中,如果監督機構對審計單位與施工單位合謀行為的監督越嚴厲,施工單位與審計單位合謀的幾率越小;2)當P值一定時,Fc越大,(PFc+Cc)/(1-P)的值越大,也就是說,在實際工作中,如果監督機構對審計單位與施工單位合謀行為的懲罰越嚴厲,施工單位與審計單位合謀的幾率越小。

三、結論

在建筑市場業競爭激烈的情況下,市場參與者各方不會滿足于微薄的利潤,往往會為了謀取更多的利益做出一些不合理的行為。本文運用博弈論方法,從理論的角度證實,在沒有監督體制的前提下,審計單位和施工單位會毫不猶豫選擇合謀,而在有監督體制的情況下,審計單位與施工單位的合謀行為將得到有效控制。特別是當監督力度加大、懲罰力度加重的情況下,審計單位與施工單位不會為了謀取額外利益而付出慘痛代價,合謀行為將被有效控制。

[1]關振宇,建設項目全過程跟蹤審計面臨的問題與對策,建筑經濟,2013,2

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

小讀者(2020年2期)2020-03-12 10:34:06

趣味(語文)(2018年1期)2018-05-25 03:09:58

光學精密工程(2016年6期)2016-11-07 09:07:19

核科學與工程(2015年4期)2015-09-26 11:59:03

學苑創造·A版(2015年6期)2015-07-01 09:00:12

英語學習(2007年8期)2007-12-31 00:00:00

時文博覽(2007年9期)2007-12-31 00:00:00