中國黃金期貨價格影響因素實證分析

2017-10-10 01:21:01

福建質量管理 2017年15期

關鍵詞:模型

(蘇州大學東吳商學院 江蘇 蘇州 215000)

中國黃金期貨價格影響因素實證分析

馬朔梅

(蘇州大學東吳商學院江蘇蘇州215000)

黃金期貨是我國第一個具有金融屬性的期貨品種,自2008年上市以來受到廣泛關注。本文基于2009年8月至2016年8月的月度數據,通過建立多元線性回歸模型對黃金期貨價格的影響因素進行實證研究。為投資者利用黃金期貨規避風險和政府進一步完善黃金期貨市場提供理論借鑒。

黃金期貨;價格;影響因素;回歸

一、引言

中國黃金期貨于2008年1月9日在上海期貨交易所上市,經過9年的摸索與發展,該市場已經積累了一定的深度與廣度,但仍處在初級發展階段。目前中國經濟正處于關鍵的轉型期,黃金期貨作為投資者套期保值、規避風險同時可以獲得收益的工具,內在的蘊藏著諸多的風險。特別是2013年4月黃金價格暴跌至每盎司1400美元,市場呈現持續低迷,并引發投資者的恐慌心理。因此,我們必須不斷認識和完善黃金期貨市場,其中對黃金期貨價格影響因素的研究是十分有效的途徑,這有利于投資者更好的利用黃金期貨進行風險規避;有助于檢驗我國黃金期貨市場的價格發現功能;有助于對我國黃金期貨價格的變動趨勢做出更準確的預測;也有利于有關部門加強對黃金期貨市場的監管。

二、文獻綜述

有關黃金期貨價格影響因素的研究,國外學者Christie-David(2000)選取1992-1995年間的月度數據,通過實證研究表明 CPI、PPI、GDP 等宏觀經濟數據對黃金期貨價格有顯著影響。Smith(2001)提出黃金價格與主要工業國家的股票價格指數變動存在方向變動關系。Capie Mills和 Wood(2004)在實證結果中指出黃金價格與發達國家匯率之間負相關;Levin and Wright(2010)認為黃金是調節通貨膨脹的良好工具,同時由于美國的通貨膨脹率與產油國的經濟和政治風險有關,所以他們還認為原油價格也會影響黃金價格。

國內學者馮輝、張蜀林(2012)通過建立黃金期貨價格決定要素模型,認為長期內國際黃金期貨價格決定要素為世界GDP、美元指數、利率、美國經濟狀況;經濟危機期間價格決定要素為美元指數、主權信用違約互換、波動率指數、全球流動性、通貨膨脹。沙青、張曉東(2013)運用多因素實證分析方法對影響我國黃金期貨價格的影響因素進行探究,結果表明黃金現貨價格、紐約黃金期價格、石油指數和美元指數對黃金期貨價格變動貢獻率較大。張漩(2013)運用GARCH模型進行實證分析,表明通貨膨脹、貨幣供應量對黃金期貨的價格有較為顯著的正向影響,而資本市場股價的波動、人民幣匯率則對其有較為顯著的負向影響。楊勝剛、陳帥立、王盾(2014)通過建立VAR模型,分析得出我國期貨市場的價格主要受到上海、倫敦的黃金現貨和美國COMEX黃金期貨價格的影響。

以上研究表明,黃金期貨價格會受到國內、國際多種宏觀因素的影響,并隨著經濟周期的不同而表現出不同的特征,因此不能一概而論。本文借鑒前人的研究成果構建多元線性回歸模型,并根據實證結果得出相應結論。

三、研究設計

(一)被解釋變量與解釋變量

1.被解釋變量

本文選取中國黃金期貨價格作為被解釋變量Y。

2.解釋變量

本文選取了8個指標并作出如下闡述:貨幣供應量(M2),通常認為,貨幣供應量與黃金期貨價格正相關。居民消費價格指數(CPI),當一國出現嚴重的通貨膨脹時,人們出于避險的考慮就會大量購置黃金,進而黃金價格就會大幅上升,因此,黃金期貨價格與通貨膨脹水平正相關。美元指數(DI),由于美元具有世界貨幣的職能,當黃金價格上升時,各國央行可能會減少美元儲備購買黃金儲備,預期美元指數與黃金期貨價格負相關。上證綜指(SSD),由于股票市場與期貨市場存在負相關關系,所以預期上證綜指與黃金期貨價格負相關。宏觀經濟景氣指數(MECI),當一國宏觀經濟運行良好時,人們對黃金期貨的投資熱情也會降低,從而導致黃金期貨價格下降,因此,黃金期貨價格與宏觀經濟景氣指數負相關。黃金儲備(GR),從供求的角度看,黃金儲備越多,黃金現貨的價格就越低,黃金期貨的價格也會隨之降低,因而,黃金儲備應該與黃金期貨價格負相關。人民幣美元匯率(USDR),如果美元兌人民幣匯率上升,說明美元強勢,經濟態勢良好,人們無需通過大量儲備黃金來規避風險,從而黃金需求量下降,價格下跌,因而,美元兌人民幣匯率與黃金期貨價格負相關。AU9999黃金現貨交易價格(CSGP),黃金期貨是黃金現貨的衍生品,兩者存在著價格聯動效應,因此正相關。

(二)模型選取

本文的實證模型采用多元線性回歸模型,本文采用如下所示的參數回歸方程:

Y= a +b1X1+b2X2+b3X3+…+biXi,其中i =1,2,3,…,n

(三)數據選取及理由

本文選取2009年8月至2016年8月作為樣本區間,將可以取得的85個月度數據作為有效研究樣本,由于不同來源的數據存在波動,因此本文對所有指標變量的數據采用取對數的形式來熨平波動,數據來源為同花順數據庫。

四、實證分析

(一)ADF平穩性檢驗

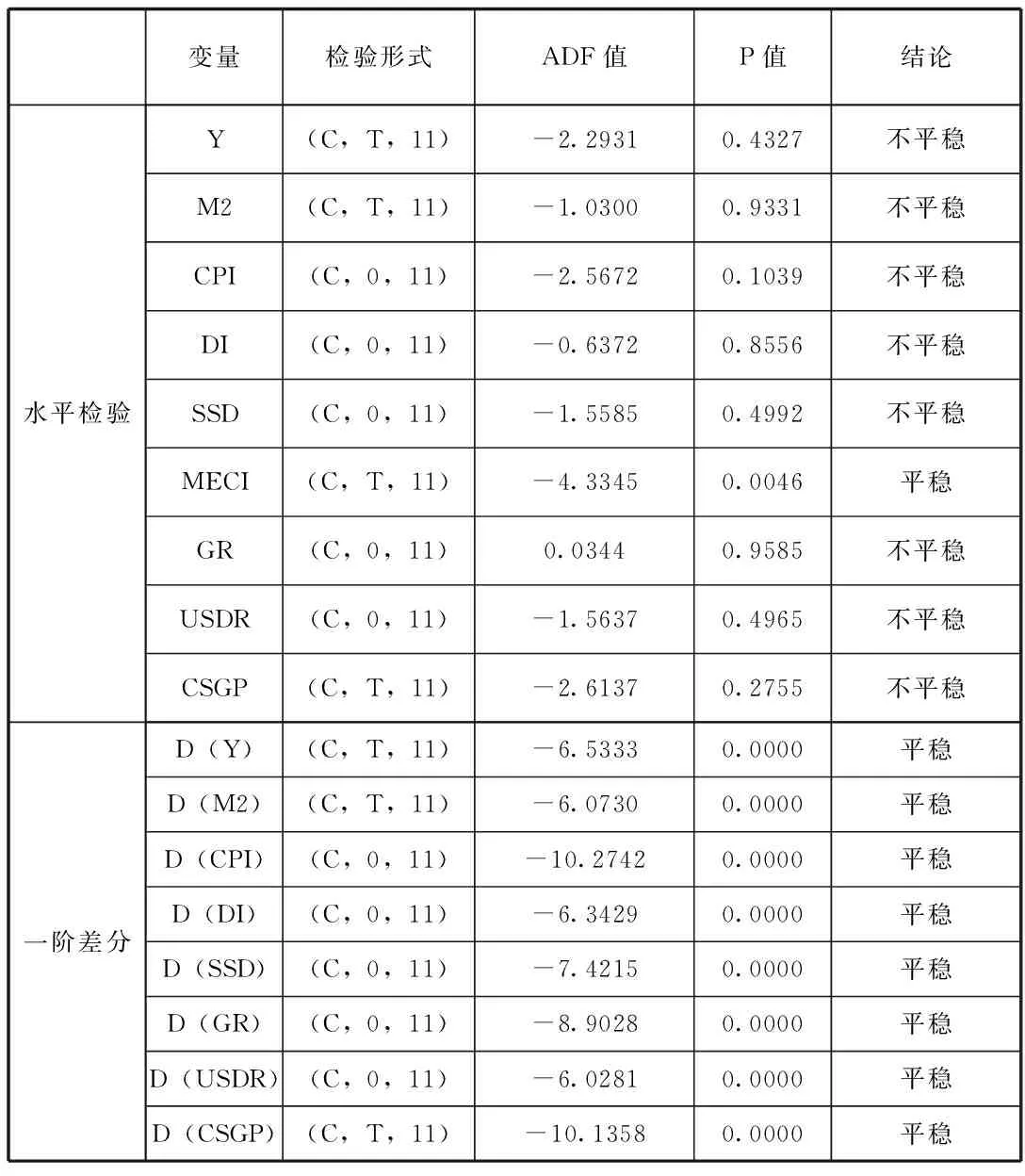

由于建立多元線性回歸型需要時間序列是平穩的,所以先對各變量進行平穩性檢驗,本文采取ADF檢驗,檢驗結果如下表:

變量檢驗形式ADF值P值結論水平檢驗Y(C,T,11)-2.29310.4327不平穩M2(C,T,11)-1.03000.9331不平穩CPI(C,0,11)-2.56720.1039不平穩DI(C,0,11)-0.63720.8556不平穩SSD(C,0,11)-1.55850.4992不平穩MECI(C,T,11)-4.33450.0046平穩GR(C,0,11)0.03440.9585不平穩USDR(C,0,11)-1.56370.4965不平穩CSGP(C,T,11)-2.61370.2755不平穩一階差分D(Y)(C,T,11)-6.53330.0000平穩D(M2)(C,T,11)-6.07300.0000平穩D(CPI)(C,0,11)-10.27420.0000平穩D(DI)(C,0,11)-6.34290.0000平穩D(SSD)(C,0,11)-7.42150.0000平穩D(GR)(C,0,11)-8.90280.0000平穩D(USDR)(C,0,11)-6.02810.0000平穩D(CSGP)(C,T,11)-10.13580.0000平穩

經ADF檢驗,時間序列Y,M2,CPI,DI,SSD,MECI,GR,USDR,CSGP的一階差分都是平穩的,所以可以進一步進行協整檢驗。

(二)協整檢驗

本文采用基于模型回歸殘差的協整檢驗,其主要思想是對回歸方程的殘差進行單位根檢驗,若殘差序列是平穩序列,則表明方程的因變量和解釋變量之間存在協整關系,否則不存在協整關系。

首先,建立方程:

Y = C(1)+ C(2)×M2 + C(3)×CPI + C(4)×DI + C(5)×SSD + C(6)×MECI + C(7)×GR + C(8)×USDR + C(9)×CSGP

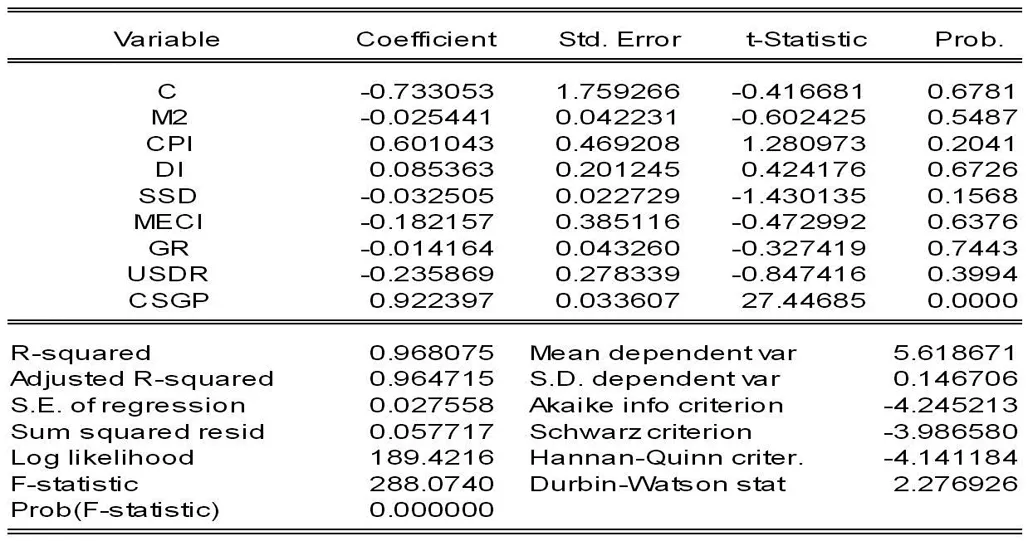

并對其進行估計,得到如下圖所示的估計結果:

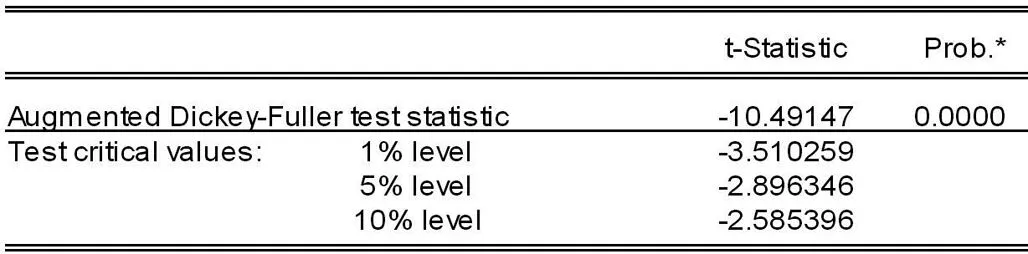

上圖顯示,F值為288.0740,Prob概率值為0,說明模型總體上顯著性良好;R方和調整后的R方均保持0.96在以上,表明模型擬合程度比較理想;D-W值為2.276926,大于標準值2,說明回歸方程的殘差序列不存在序列自相關。接著提取殘差序列,并對其進行單位根檢驗,檢驗結果如下圖所示:

從圖中可知,殘差單位根檢驗的t統計量=-10.49147,其相應的概率值P=0,因此拒絕殘差序列存在單位根的原假設,模型通過協整檢驗,存在著長期均衡關系。

(三)多重共線性

解釋變量間的相關系數矩陣如下圖所示:

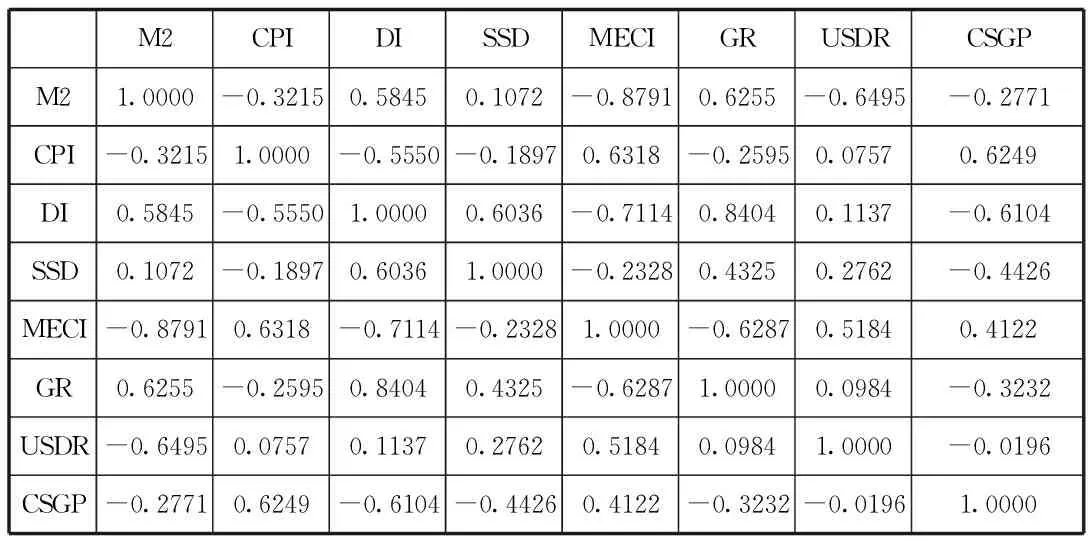

M2CPIDISSDMECIGRUSDRCSGPM21.0000-0.32150.58450.1072-0.87910.6255-0.6495-0.2771CPI-0.32151.0000-0.5550-0.18970.6318-0.25950.07570.6249DI0.5845-0.55501.00000.6036-0.71140.84040.1137-0.6104SSD0.1072-0.18970.60361.0000-0.23280.43250.2762-0.4426MECI-0.87910.6318-0.7114-0.23281.0000-0.62870.51840.4122GR0.6255-0.25950.84040.4325-0.62871.00000.0984-0.3232USDR-0.64950.07570.11370.27620.51840.09841.0000-0.0196CSGP-0.27710.6249-0.6104-0.44260.4122-0.3232-0.01961.0000

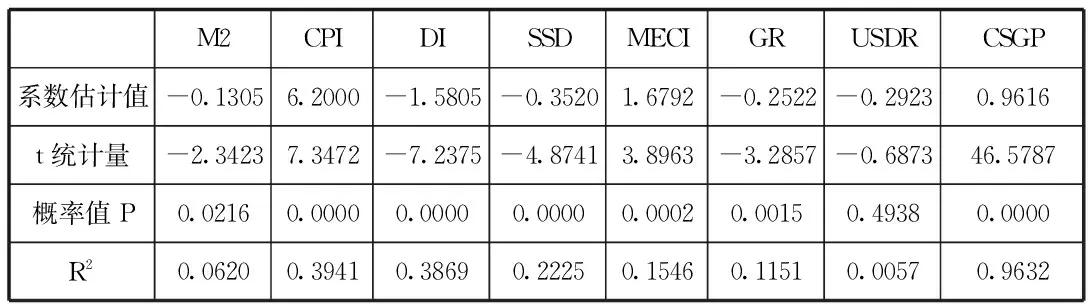

通過觀察相關系數矩陣,解釋變量M2與MECI、USDR,DI與MECI、GR之間的相關系數非常高,因此可以認為解釋變量之間存在多重共線性。故需通過逐步回歸消除多重共線性。先分別擬合y對M2、CPI、DI、SSD、MECI、GR、USDR、CSGP的一元回歸,得到如下表所示的8個一元回歸模型的參數估計結果,每個回歸方程只給出解釋變量系數估計值、t統計量、t統計量相應的概率值P以及擬合優度R2。

M2CPIDISSDMECIGRUSDRCSGP系數估計值-0.13056.2000-1.5805-0.35201.6792-0.2522-0.29230.9616t統計量-2.34237.3472-7.2375-4.87413.8963-3.2857-0.687346.5787概率值P0.02160.00000.00000.00000.00020.00150.49380.0000R20.06200.39410.38690.22250.15460.11510.00570.9632

現在按照各個解釋變量一元回歸模型的擬合優度大小進行排序:CSGP、CPI、DI、SSD、MECI、GR、M2、USDR,以CSGP為基礎,依次加入其它解釋變量進行逐步回歸。通過逐步回歸,剔除CPI、DI、MECI、GR、M2、USDR,最終保留解釋變量CSGP、SSD,得到的回歸方程為:

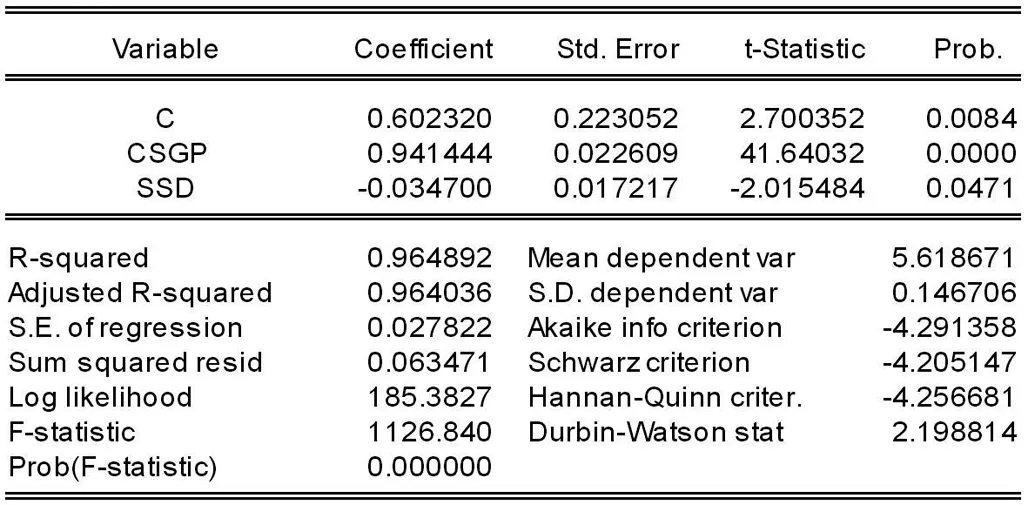

Y = 0.6023 + 0.9414×CSGP - 0.0347×SSD

最終估計結果如下圖所示:

圖中顯示F值為1126.84,Prob概率值為0,說明模型顯著性良好;同時,R方和調整后的R方均在0.96以上,表明模型的擬合程度較為理想;而D-W值為2.198814,比標準值2高,說明回歸模型的殘差序列不存在序列自相關。

五、結論

通過以上實證結果,表明我國黃金期貨價格的主要影響因素是黃金現貨價格和上證綜指。總的來說,雖然我國黃金期貨市場起步較晚,但是其發展迅速,潛力巨大,市場有效性不斷提高,價格發現功能正在逐步完善。我們應繼續加大改革力度,促進黃金期貨市場在我國的發展,吸引更多的投資者參與黃金期貨的交易。

[1]楊勝剛,陳帥立,王盾.中國黃金期貨價格影響因素研究[J].財經理論與實踐.2014(3):44-48.

[2]馮輝,張蜀林.國際黃金期貨價格決定要素的實證分析[J].中國管理科學.2012(20):424-428.

[3]孫宇鴻.我國黃金期貨市場有效性研究[D].上海:復旦大學,2013:26-39.

[4]張曉東.我國黃金期貨市場價格影響因素研究[D].青島:中國海洋大學,2013:43-76.

[5]王拉娣,安勇.我國黃金期貨和現貨價格的關系研究——基于期貨價格發現功能的分析[J].價格理論與實踐,2014,12:82-84.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19