法國養老制度的現狀及改革

2017-10-11 02:54:06彭姝祎

法國研究 2017年3期

彭姝祎

法國養老制度的現狀及改革

彭姝祎

第二次世界大戰之后,法國逐步建立了一個由基本養老制度、補充養老制度和再補充養老制度構成的養老體系,以現收現付為主要融資模式。自上世紀 70年代末以來,在人口老齡化、經濟蕭條等因素影響下,該制度陷入了收支失衡、難以持續的境地。從 90年代初期起,為確保養老制度可持續,法國開始改革,在對基本養老制度和補充養老制度“開源節流”的同時,通過稅收優惠等手段來撬動基金制的再補充養老制度的發展,使養老風險在國家、企業和個人之間分擔。整體而言,基金制在法國整個養老體系中的占比依然微弱,保持現收現付制的核心地位不變仍然是法國社會的共識。盡管如此。伴隨著公共養老金的持續縮水、養老保障的二元分化、非正規就業的增加以及民眾養老觀念的轉變等,基金制有很大的提升空間。

[Résumé]A l’issue de la Seconde Guerre, la France établit progressivement un système de retraite composé par trois piliers qui étaient respectivement les régimes de base, les régimes de retraite complémentaire et les régimes spéciaux.Les cotisations actuelles y finan?aient les retraites versées aujourd’hui.Un tel régime entra dans une phase difficile depuis les années 70 du siècle dernier parce que les budgets n’arrivaient plus à voir son équilibre maintenu.Au début des années 90, on commence à engager des réformes nécessaires à la survie du système de retraite.Il est premièrement important de réduire les dépenses.Ensuite, il s’agit de développer des régimes spéciaux en recourant aux réductions fiscales qui touchent le mécanisme par capitalisation, de sorte à ce que les risques soient répartis entre l’Etat, les entreprises et les individus.Le mécanisme par capitalisation occupe une part en effet infime dans l’ensemble du système car la conception des cotisations actuelles finan?ant les retraites d’aujourd’hui constitue une idée commune à tous.En dépit de ce frein idéologique, il reste beaucoup de marges du mécanisme par capitalisation avec la diminution constante du fonds public, la bipolarisation de la branche vieillesse, les emplois de type non conventionnels et le changement de la mentalité.

法國 養老金制度 改革

【項目】國家社科基金項目“歐洲養老金制度改革及對我國的借鑒意義研究”中期成果之一,編號:16BGJ067。

第二次世界大戰以后,法國建立了以“現收現付”為主要融資模式的養老制度,此后隨著經濟環境的變化和人口的持續老齡化,該制度赤字巨大,面臨日益嚴峻的資金壓力,在中長期內將難以持續。因此從上世紀90年代起,法國開始改革養老制度,通過提高領取全額養老金的繳費年限和繳費率、延長退休年齡、打擊提前退休等措施開源節流,在此基礎上增建了基金制的支柱,以豐富養老工具,增加個人責任,減輕國家的責任和財政壓力。

一、法國養老制度的基本架構

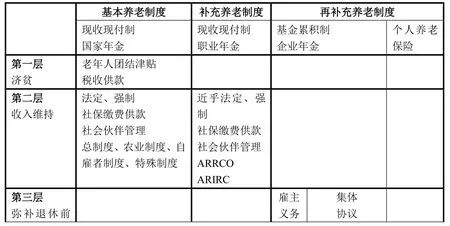

法國現代養老制度始建于二戰后,經過半個多世紀的發展,目前已經形成一個較為完善的體系,由基本養老制度、補充養老制度和再補充養老制度三部分組成。

(一)基本養老制度

基本養老制度是國家法定的公共養老制度,主要包括兩個部分,一是強制性的基本養老保險,二是養老救助。兩者分別承擔著收入維持和濟貧兩大功能。

1.基本養老保險。基本養老保險是法國整個養老制度中最為重要的部分,面向全體勞動人口,融資方式為“現收現付”,即在職人口供養退休人口,具有強烈的代際再分配性質。資金主要來自雇主和雇員的共同繳費,繳費率為雇主8.4%,雇員6.75%(2013年),2017年將上調至8.7%和7.05%,替代率大約為40-50%。基本養老保險實行多軌制,即不同經濟-社會類別的人群享有不同的制度,大致劃分為四大類:覆蓋私有工商業部門雇員的“總制度”、覆蓋農業人口的“農業制度”、覆蓋工商業個體從業者的“自雇者制度”和以覆蓋公有部門、前公有部門和準公有部門雇員為主的“特殊制度”。其中總制度是制度主體,覆蓋勞動人口的三分之二余,目前總制度下的退休年齡是62歲。①法國的法定退休年齡最初定為65歲,1982年社會黨政府改為了60歲,2010年改革延至62歲,盡管如此,法國仍是歐洲各國中退休年齡較早的國家。

2.養老救助。養老救助對象是因繳費年限不足或工資水平過低等原因而無法領取全額養老金或養老金水平不足的老年人,或未被養老保險覆蓋的老年人。資金來自國家財政。主要有“老年人團結津貼”(ASPA)和老年低保等項目,均需家計調查。

(二)補充養老制度

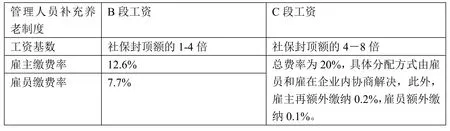

補充養老制度是職業年金形式的強制性養老保險,是基本制度的補充,創建之初主要面向“總制度”下的受保者,即私有工商業部門的薪金雇員,此后農場主、自雇者、公務員、軍職人員等群體也逐步享有了補充養老制度。補充養老制度的主體是“管理人員補充養老制度”(AGIRC)和“工薪者補充養老制度”(ARRCO),前者面向私有工商業部門的薪金管理階層。后者面向私有工商業部門的全體工薪者,包括普通工薪,也包括工薪管理人員。換言之,普通工薪者只需參加“工薪者補充養老制度”,管理階層則需同時參加“管理人員補充養老制度”和“工薪者補充養老制度”并從這兩個制度中各獲得一份養老金②管理人員收入較高,所以需要參加兩個補充制度:其在基本養老繳費收入上限以內的工資向工薪者補充養老制度繳費;超出上限的部分向管理人員補充養老制度繳費。。“工薪者補充養老制度”和“管理人員補充養老制度”領取養老金的年齡要求都是65歲,特殊情況除外①由于1982年社會黨政府將基本養老制度下的退休年齡由此前的65歲降到了60歲,所以社會伙伴也一再協商探討把補充退休制度退休年齡降到60歲的可能,盡管沒有實現,但規定補充制度下繳費時間足夠長的退休者可提前到60歲退休并領取全額養老金。。與大多數國家職業年金采取“基金積累”制的作法相比,法國的職業年金比較特別,施行“現收現付”,費用由雇主和雇員分擔,沒有最低繳費年限限制,繳費率因工資水平的不同而不同,詳見下圖。②Penaud, Pascal, et al.Politiques sociales 2013, Presses de sciences Po et Dalloz, 2013.

圖1:工薪者補充養老制度繳費率

圖2:管理人員補充養老制度繳費率

養老金的計發采取計“點”方式,即將每年的繳費折算成點數(點數=繳費/當年的點數折算價),退休時,再把積攢的總點數折算成養老金(養老金=點數X當年的點值)。點數折算價由社會伙伴每年根據全體投保人當年的收入狀況作出調整,點值根據當年零售價作出調整。病產假、傷殘、失業等可獲得免費點數;有未成年子女可獲得額外點數,因此補充制度除具有代際再分配性質外,還有一定的水平再分配性質。工薪者補充養老制度和管理人員補充養老制度兩制度的養老金替代率在20%-25%左右。

整體而言,補充養老保險以“社會-經濟”類別而非公司/企業為組織基礎,因此其費率和待遇的不同主要體現在行業(如工薪者和自雇者、工薪白領和工薪藍領,私有部門和公有部門之間)而非企業之間。

(三)再補充養老制度

再補充養老制度是自愿性的基金累積制養老保險,主要目的是提高退休者的退休金水平,補足其和在職時的收入差。主要由兩大類項目組成:一類是自愿性的企業年金,一類是個人退休儲蓄;前者面向企業,后者面向個人。主要包含以下幾種:

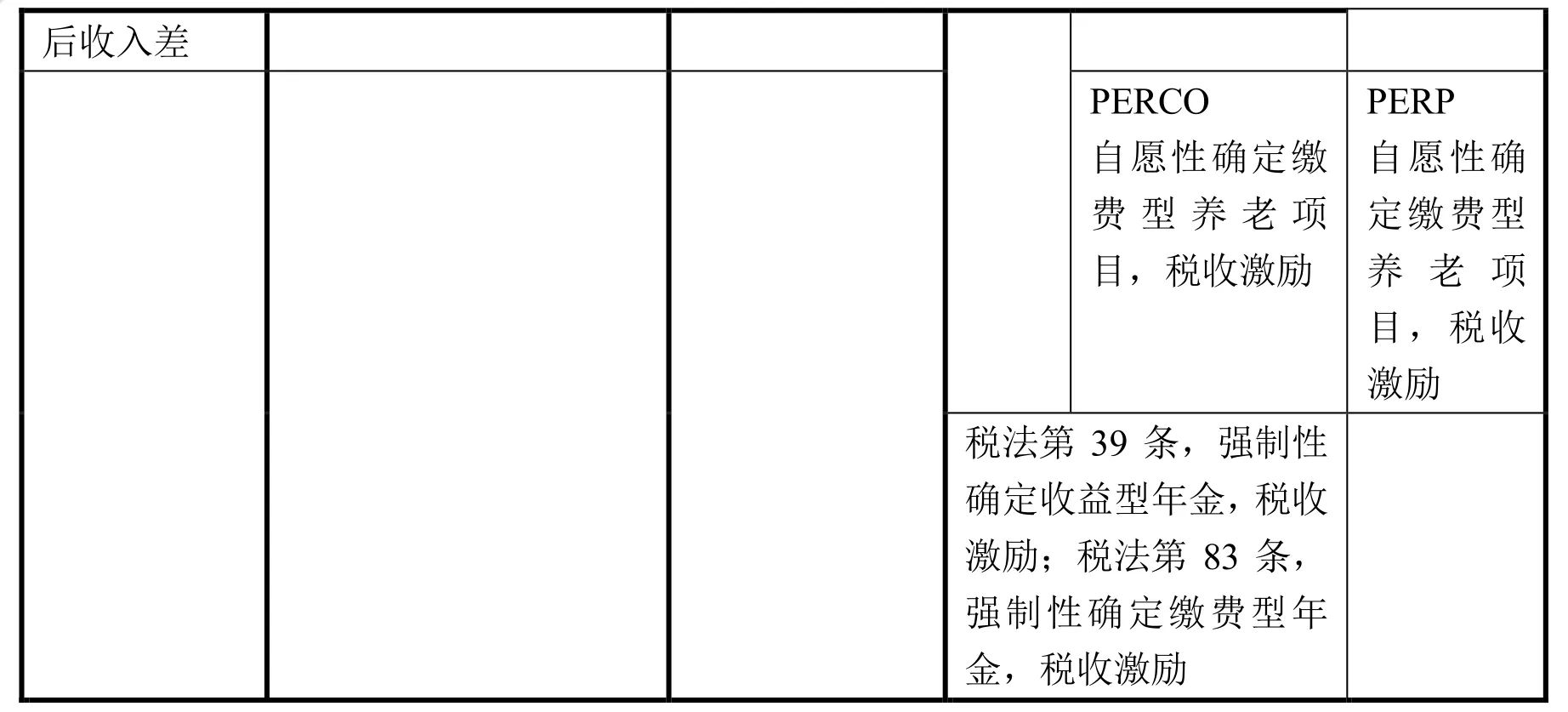

1. 確定繳費型企業年金

該年金由稅法創立:稅法總則第83條規定,企業可以為全體或者部分特定的雇員(管理階層、非管理階層等)建立確定繳費型年金。資金可由企業單方面提供,也可以由企業和雇員分擔;由企業委托保險機構運作;投保者可在退休時一次性支取,也可以以年金的形式支取。

2. 確定收益型企業年金

該年金由稅法創立:稅法總則第39條規定,企業可以為雇員或部分雇員提供確定收益型年金,由企業注資并委托保險機構運作。該年金有兩種形式,一是提供替代率相當于職業生涯末期一定工資比例的養老金,二是確保退休者的養老金總和即他從所有養老制度(基本制度、補充制度以及企業提供的其他退休制度)獲得的退休金總額達到預先確定的水平。年金委托保險公司等機構運作。

第83和第39條對企業而言都是自愿的,即企業可以執行這兩項條款、建立企業年金,也可以不執行不建立,若執行則享受國家的稅收減免優惠;但對雇員而言都是強制性的,即企業一旦遵照上述條款建立了相應的年金制度,雇員或特定雇員必須參與。通常情況下,企業通過自行動議、集體協商和內部公投這三種形式來決定是否建立這樣一種年金,年金可隨參保者的流動而轉移。①類似制度還有RERE(plan d’epargne retraite d’entreprise),創立于2003年,和第83條款的規定十分相似。在實際中,第39條的確定收益型企業年金大多數由集體協商確立。

確定繳費型年金的特點是,企業只負責繳費而不承諾待遇,基金保值增值的壓力小,投資風險也相對較小;缺點是待遇不確定,基金的投資風險由參保者承擔。確定收益型年金的特點是待遇水平較為明確、穩定;缺點是企業繳費負擔重并且承擔著較大的基金風險。有鑒于此,確定收益型年金主要存在于一些財力雄厚的大企業大公司,被視作吸引高級管理和技術人才的手段而提供給企業高管,以補足他們的退休收入,使之和退休前持平②高管階層在退休后收入水平會驟降,原因在于基本養老制度有封頂,所以高管階層從基本養老制度和補充養老制度獲得的退休金,替代率往往只有25%-35%。。個別財力雄厚的大公司也為普通雇員提供這種類型的年金,不過整體而言,確定收益型年金并不普及。相形之下,確定繳費型年金的覆蓋范圍要廣的多,是法國職業年金中最為普及的一種。

上述兩種年金存在著明顯的不足:第一,年金或由企業管理或由企業委托保險公司管理,參保人強制參與,對基金的管理沒有多少發言權。 第二,年金往往有至少一年的工齡要求,故只能覆蓋部分雇員。有鑒于此,從2003年起,國家立法推出了面向全體私有工商業企業和個人的、自愿型的養老儲蓄計劃,即“企業集體退休儲蓄計劃”(PERCO)和“個人退休儲蓄計劃”(PERP),這是法國首次明確地為基金累積制的養老項目搭建法律框架。

3.自愿性的確定繳費型企業年金——企業集體退休儲蓄計劃

企業集體退休儲蓄計劃是自愿性的、完全基金累積制的確定繳費型養老計劃。它通過稅收優惠措施,鼓勵企業以集體協議的方式為雇員建立面向全體雇員的集體儲蓄。雇員可按自己的意愿進行儲蓄,但不得超過工資的四分之一,企業如果愿意可增添一筆。儲蓄在退休后以年金的形式支取,或一次性支取。企業必須給員工提供三種以上的理財產品作為選擇,從而分散風險。與上述第83和39條所規定的強制性養老計劃相比,“企業集體退休儲蓄計劃”有以下特點:第一,要求覆蓋一個企業或行業的全體雇員,覆蓋面廣。第二,工齡要求為3個月,便于臨時工、合同工、小時工等日益增多的非穩定就業群體參與。第三,投保人在自愿的基礎上參與,因此對資金的管理有更大的發言權。該計劃發展非常迅猛,截至2013年底,參保人已從最初的2萬余人發展到共有1.8家企業的近200萬人,分別比上年增長11%和23%。①http://www.retraite.com/fr/perco-hausse-nombre-souscripteurs#.VGO0MPmUcro。大公司的參保率最高,但是小微企業對該計劃更有興趣。

4.自愿性的個人退休儲蓄計劃

在建立企業集體退休儲蓄計劃的同時,國家還創建了個人退休儲蓄計劃,這是法國唯一一項面向全體勞動者(公有部門、私有部門、自雇主、農業勞動者甚至失業)的養老產品,為鼓勵人們參保,國家給予減免個人所得稅等稅收優惠。該計劃沒有年齡限制,甚至允許在退休前一年參保。存款數目和存款時間隨意。款項除特殊情況外在退休前凍結,退休后以年金的形式支取。由于養老金不斷縮水,加之市場上可供選擇的養老理財產品欠豐富,加之很多企業特別是中小企業沒有企業年金,該計劃發展迅猛,在創建之初投保者就多達120萬人,普及程度相當于人壽保險②人壽保險也是退休儲蓄的一項選擇,但并不是專為退休而設。。到2012年底共有220萬參保者③http://www.ffsa.fr/sites/jcms/p1_1365997/fr/les-plans-depargne-retraite-populaire-perp-en-2013?cc=fn_7353,2013年新增8.5萬,比上年增長2%。

法國養老制度架構圖

二、法國養老制度的主要特征和問題

(一)現收現付制度占據絕對優勢,基金累積制占比嚴重不足

法國養老制度自創建之日起,在融資方式上現收現付就占據著壓倒性的優勢。這有兩方面原因。第一、傳統上,基本養老制度和補充養老制度這兩項現收現付式制度相加便可獲得70%-75%的養老金替代率。這樣一種制度設計留給基金累積制的余地十分有限。在上世紀90年代以前,基金累積制的養老計劃只零散地存在于學校、醫院、地方政府等個別公有部門。自上世紀90年代初起,特別是進入20世紀以來,為緩解養老制度日益緊張的資金壓力,國家開始推出各類基金累積制的養老計劃,通過稅收激勵機制鼓勵企業和個人參與。盡管如此,現收現付制度始終占據著絕對主導地位:2010年,基本養老金占到養老金總額的一半,補充養老金占三分之一,基金累積制的再補充養老金只占3%,占比嚴重不足。第二、與其他國家相比,法國的社會伙伴關系緊張,工會參會率低(不足8%),力量弱,缺乏企業特別是中小企業層面的組織談判能力,不足以形成壓力,迫使企業建立基金積累制的職業年金制度。

(二)現收現付制度即基本制度和補充制度赤字嚴重

現收現付式養老制度的制度基礎是勞動人口供養退休人口,對人口結構和宏觀經濟環境的變化非常敏感,從上世紀 70年代末期起,受人口結構失衡和宏觀經濟環境下行等因素影響,法國的基本養老制度和補充養老制度便陷入了入不敷出的境地,赤字日積月累,數額巨大,如不采取有效措施,中長期內將無法持續:(1)人口老齡化導致在職人口和退休人口比例嚴重失衡;養老負擔日益加重,難以為續。同大多數發達國家一樣,法國從上世紀60年代起就進入老齡化社會,老齡化率2000年達到16%,預計2050年將增至32%①INSEE, http://www.insee.fr/fr/service/default.asp?page=reviser/contrats-pensions.htm.,老齡化問題十分嚴重。(2)法定退休年齡偏低和提前退休現象普遍大量存在,致使老年勞動者就業率低,提前退出勞動力市場比例高。法國的法定退休年齡在 1983-2010年以前為 60歲,是歐盟各國中退休年齡最低的國家之一。老年勞動者就業率也低于歐盟平均水平。(3)近十幾年來,受全球化、全球性經濟和金融危機和歐洲債務危機等的影響,法國經濟持續下行,失業率長期高企,養老金繳費者日益減少。

三、法國養老金制度的主要改革措施

從上世紀 90年代起,在內外兩方面因素的共同作用下,法國對養老制度進行了幾輪大的改革。對內,主要是為了緩解日益嚴峻的人口老齡化和養老資金壓力,確保養老制度的可持續和國家財政的穩健;對外,把財政赤字壓縮到占國內生產總值的3%以內,達到歐盟《穩定與增長公約》的要求。法國的財政赤字長期超過歐盟《穩定與增長公約》規定的3%的紅線,是歐盟內部赤字最為嚴重的國家之一,不斷受到歐盟的批評,減赤任務十分嚴峻。養老制度赤字是巨額財政赤字的元兇之一,歐盟指名讓法國盡快改革退休制度,從而削減公共開支。

(一)基本制度的的改革

基本制度的改革主要有以下內容,可概括為開源節流、削減福利。

(1)延長繳費年限,從1993年起直到2008年,法國逐步將領取全額養老金的繳費年限從37.5歲逐步延至40歲。改革最初(1993年)只觸及私有部門,之后用了15年的時間把公務員、國企等制度與私有部門并軌。2013年又規定,從2020年起,以漸進的方式將繳費年限進一步延至2035年的43年。改革導致領取全額養老金的難度增大,相當于間接降低養老待遇。(2)降低給付水平:第一、養老金的計發參照日益從嚴,即逐步把私營部門養老金的計算標準從參照職業生涯中工資水平最高的 10年的平均月工資延長到最高的25年,有封頂,2012年為3031歐元。①公有部門的特權還保留著,其參照標準是最后六個月平均工資的 75%。Penaud, Pascal, et al.Politiques sociales 2013,Presses de Sciences Po et Dalloz, 2013, p.476.。第二、將養老金與工資增長脫鉤,與物價指數掛鉤。(3)提高繳費水平,從上世紀70年代以來幾度上調繳費率:雇主的繳費率從1970年的5.50%升至2012年的8.4%,雇員從3%升至6.75%。最近的一次改革(2013年)再度上調:即從2014-2017年,以漸進的方式上調0.3個百分點,最終將雇主和雇員的繳費率分別提至8.7%和7.05%。(4)遏制提前退休,鼓勵延退,提高老年勞動者的就業率:提前退休減扣養老金,延退則增加。(5)延長法定退休年齡:2010年將法定退休年齡從60歲延至62歲。盡管如此,法國依然是歐盟各國中退休年齡最早的國家之一。

改革兼顧公平,對艱苦職業的從業者等特殊對待,允許他們提前退休等。改革短期內可緩解資金壓力,但長期看來,難以徹底解決資金不足問題。

(二)補充制度的改革

補充制度也存在嚴重的赤字問題。由于失業人數增加導致繳費不足,2013年,工薪者補充養老制度赤字高達1.7億歐元①http://www.notretemps.com/retraite/retraites-complementaires-equilibre-comptes-degrade,i62615,管理人員補充養老制度為11.3億歐元。因此,補充制度改革的首要目標是削減赤字,主要措施包括:(1)將養老金與工資增長脫鉤,與物價指數掛鉤;(2)鼓勵延遲退休:2015年補充養老制度改革規定,從2016年起,符合當前法定退休年齡(62歲)和領取全額養老金繳費年限(41.5年)規定的退休者,除非再多工作一年并多繳費一年,否則無法領取全額養老金;若延至64歲退休,則享受一定的獎勵。(3)精簡機構,簡化相關手續,減少管理成本:1999年在工薪者補充養老制度下有90余家基金管理機構,管理著45個制度;在管理人員補充養老制度下有55家機構。經過大力撤并,兩者分別降至2008年的33所和21所。兩機構也加強了彼此間的合作并走向合并。2015年改革進一步規定,從2016年起對這兩項制度進行合并,最終于2019年合并為一項制度,從而進一步降低管理成本。

(三)再補充制度的改革

再補充養老制度的改革目標是鼓勵“基金積累制”的進一步發育,從而減少人們對公共養老金的依賴,降低現收現付制的財政負擔。

改革主要有兩方面措施:第一,提高知名度。再補充養老制度在法國的養老金體系中之所以發育不足,其中一個原因是很多人不知道或者不清楚相關的項目。為此政府把加大宣傳力度作為了一項重要任務,從2007年養老金改革之后,建立了“養老金知情權”制度,定期向民眾寄送相關資料,詳解其所擁有的各項養老權利和未來可能享有的收益,幫助他們未雨綢繆,豐富養老工具,更好地應對養老金縮水的潛在風險。第二,增加吸引力:如從法律、技術到稅收、社會等層面全面簡化“個人退休儲蓄計劃”和“企業集體退休儲蓄計劃”的投保手續或提供其他便利;從2010年起允許“個人退休儲蓄計劃”部分以現金的形式支取部分存款,最多可達20%(此前的規定是只能以年金的形式支取)、允許“個人退休儲蓄計劃”、“企業集體退休儲蓄計劃”的新儲戶提前支取存款(此前的規定是退休之后才能支取),如從2013年7月1日起,“企業集體退休儲蓄計劃”項目下可以提前支取最多可達2萬歐元的儲蓄。第三,立法擴大覆蓋面,如在2010年的養老金改革中,針對此前稅法第39條所規定的收益確定型年金基本為高管專享的局面,立法規定,此前建有此類年金的企業必須把其中一種儲蓄計劃拓展至全體雇員;企業須為全體雇員建立“企業集體退休儲蓄計劃”或其他強制性的年金項目,否則不得只為高管建立類似項目。

四、小結

法國的養老制度在經過幾輪改革后,依然以國家責任為主,個人責任在其中占比極小。截至目前為止,開源節流的傳統改革路徑只能在一定程度上暫時緩解該制度所面臨的資金壓力,要想徹底解決資金問題,仍需采取進一步的措施,特別是大力發展基金制,或者考慮徹底改變融資方式。就目前來看,發展基金制的客觀條件是存在的,徹底向基金制轉型的可能則微乎其微——即便是最近的一次改革,都沒有提及向基金制過渡的問題,堅持現收現付制在很大程度上依然是法國的政治共識。原因有三:第一、基金制的民意基礎不足:法國歷來重視國家干預,民眾也理所當然地視養老為國家責任。戰后在左翼政府和工會推動下建立的現收現付制的養老制度,在民眾看來是巨大的“社會進步”和“社會既得”,倍加珍惜。轉而退回到基金制勢必引起民眾特別是工會的不滿,而工會手握“否決權”,足以決定任何一個政治派別的命運,因此基金制在法國歷來是執政者輕易不敢觸碰的“禁區”,從整個制度架構上向基金制傾斜轉型蘊含著巨大的政治風險。第二,2008年的金融危機暴露了基金制的潛在風險,引起了人們的警惕。第三、難以解決從現收現付轉為基金積累的轉型成本問題。第四,公共養老金對減貧和進而確保社會公正具有不可替代的作用,2008年的金融危機暴露了這一點,危機中公共養老金占比高的法國人口貧困率遠低于公共養老金占比小的英國。

另一方面,雖然在公開場合政治家們向來一致強調要保持現收現付制在養老制度中的核心地位,但實際上幾輪巧妙改革之后,養老制度已經被迫朝著基金制的方向傾斜。原因在于:首先、基本養老制度在改革后,待遇和繳費的聯系日益緊密,這意味著領取全額養老金日益困難,實際到手的養老金將不斷縮水。補充養老制度的改革進一步強化了該趨勢。其次,現行的主流養老制度造成了養老保障的二元分化:穩定就業者能夠獲得相對較好的養老保障;反之短期合同工、臨時工、小時工等不穩定就業者則缺乏保障,因為基本養老保障建立在“穩定就業”的基礎上,有日益嚴格的繳費年限要求,很多不穩定就業者被擋在門外。反之,基金制的再補充養老制度的準入資格較低,特別是企業退休儲蓄計劃,只要工作滿3個月就有加入資格。第三,統計表明,在養老金不斷縮水的現實壓力和國家及媒體的不斷宣傳下,年輕一代對基金制的認可程度大大好于老一代,這幾方面原因為基金制的發展創造了客觀條件。概括而言,盡管徹底轉向基金制不現實,但是逐漸提升基金制的比例有很大的空間,從長期來看是大勢所趨。國家則在摸索如何加強監管,降低風險。

(作者單位:中國社會科學院歐洲研究所)

(責任編輯:羅軍)

猜你喜歡

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

金橋(2019年10期)2019-08-13 07:15:20

基層中醫藥(2018年2期)2018-05-31 08:45:06

民生周刊(2017年19期)2017-10-25 15:47:39

領導決策信息(2017年9期)2017-05-04 04:04:50

華人時刊(2017年19期)2017-02-03 02:51:37

中國衛生(2016年7期)2016-11-13 01:06:26

中國衛生(2016年11期)2016-11-12 13:29:18

中國衛生(2016年9期)2016-11-12 13:27:58

北京教育·高教版(2016年6期)2016-06-30 09:21:53