異質交易行為主體下的金融傳染機制及效應研究

2017-10-13 03:24:20劉志東

中國管理科學 2017年9期

關鍵詞:模型

張 一,劉志東

(1.中央財經大學管理科學與工程學院,北京 100081;2.東北大學秦皇島分校經濟學院,河北 秦皇島 066004)

異質交易行為主體下的金融傳染機制及效應研究

張 一1,2,劉志東1

(1.中央財經大學管理科學與工程學院,北京 100081;2.東北大學秦皇島分校經濟學院,河北 秦皇島 066004)

本文考慮了市場中的交易者具有不同的交易策略和交易期限,構建了開放金融環境下異質交易者的資產定價模型。通過引入區制轉換機制,上述模型改進為具有時變權重系數的向量誤差修正模型,時變權重的大小即代表了不同類型交易者的交易行為對資產價格影響的動態效應。以2001至2014年間美國和香港股市作為典型的雙重市場為對象進行實證研究,結果表明美國股價主要由基礎交易者所驅動,香港股市主要由技術交易者所驅動,但在2008年和2010年兩次金融危機期間,國際交易者都成為兩個市場價格運動的主要影響因素,這在一定程度上表明了金融危機傳染現象的存在。

金融傳染;國際交易者;區制轉換機制;異質策略

1 引言

金融危機傳染是一個高度復雜的,具有明顯的非線性動力學特征的宏觀金融現象。從宏觀效應來看,金融危機傳染表現為不同市場之間大幅波動,共同漲落,價格波動趨向一致;而從微觀的角度來看,資產價格的波動行為最終是由交易者的交易行為所導致的。由于市場中存在眾多的交易者,這些交易者利益取向不一致,掌握信息各不相同,理性程度參差不齊,交易策略也不盡相同。這些交易者匯聚在一起相互作用,從而以自組織的方式涌現出很多復雜的宏觀金融現象,而金融危機的爆發和傳染現象便是金融復雜系統的突出表現之一。目前,國內外對于金融危機傳染問題的研究多集中在傳染效應的檢驗,鮮有文獻從交易者行為的微觀角度對此進行研究。因此,從具有不同特征交易者的角度探索金融危機傳染的微觀運行機理,即是對現有關于金融傳染理論的有益補充,也具有迫切的現實意義。

在全球金融一體化程度不斷加深的背景下,學者們對金融危機傳染問題高度關注并進行了大量的實證研究工作,這些工作大多集中在對金融危機傳染效應的檢驗上。學者開發出大量實證模型和技術分析手段對市場間的相關性和溢出性進行檢驗,以判斷金融危機傳染發生的證據以及傳染強度的大小。Choe和Vahid[1]從波動率溢出的角度,檢驗了亞洲金融危機期間跨市場間的動態時變相關系數變化,進而檢驗傳染效應的存在;Dimitrios和Theodore[2]采用FIAPARCH-DCC模型檢驗了2008年中國、印度、巴西、俄羅斯和南非等五國的金融危機傳染影響,結果證實了傳染效應,對傳染時間窗口和強度進行了檢驗;其他的主要技術方法還包括小波分析法[3]、神經網絡方法[4]、VAR方法[5]以及馬爾科夫方法等[6]。我國學者葉青和韓立巖[7]通過構建logit二元選擇模型論證傳染機制,并對次貸危機中除美國以外的25個市場進行了實證研究;歐陽紅兵和劉曉東[8]采用最小生成樹的方法直觀監測系統性風險的傳導路徑傳播機制,提供了有效監控系統性風險的手段和方法;葉五一,李飛和繆柏其[9]運用非參數回歸模型,通過定量地判斷局部相關系數是否突然增大來檢驗危機傳染的存在性,通過對美國次債危機在各個國家或地區之間的傳染效應進行了實證檢驗,證實了檢驗方法的可行性。

除了以上對于傳染效應的檢驗外,研究者們也從不同的視角對金融危機傳染機制進行了研究。Mondria和Climent[10]、我國學者凌愛凡和楊曉光[11]等從投資者的注意力配置角度對金融危機傳染問題進行了研究;Georg[12]、鮑勤和孫艷霞等[13]研究了網絡視角下的金融結構與金融風險傳染。除此之外還有學者從宏觀經濟事件發布[14]、公司信息披露的角度構建了金融傳染模型并對金融傳染效應進行研究[15]。應該說,這些研究工作都從不同的角度闡釋了金融市場間的聯動機制。

與以往這類研究金融危機傳染的文獻不同,本文嘗試從交易者交易行為的視角出發對金融危機傳染問題進行研究,通過采用行為金融學中的異質交易者假設及定價模型,并進一步拓展,得出開放市場環境下的資產價格影響因素模型,并進一步分析金融傳染的機制和效應。異質交易理論通過將市場中的交易者按照不同的交易策略進行劃分并研究其相互作用,從而可以解釋價格的形成過程及其運動的動力學特征。該模型由Brock和Hommes[16]所提出,迅速的被廣泛應用于資產定價和價格波動的問題研究中。Menkhoff 等[17]通過構建含有基礎交易者和技術交易者的異質定價模型解釋了匯率價格的形成,同時發現當匯率價格遠離均衡價格時交易者行為將趨同;Lebaron[18]的研究表明,市場價格的形成是由具有不同程度理性預期的交易者群體相互作用形成的,且不同的交易者群體對價格形成的權重不同;Breaban和Noussair[19]在構建異質交易模型的基礎上,結合鞅分析法試圖說明資產價格的波動是由基礎交易者所引起的而非技術交易者,這主要是對基礎交易者的交易策略定義不同所導致的。我國學者惠曉峰和張碩[20]針對匯率市場構建了基于交易者異質決策的非線性離散模型,通過仿真研究得出匯率價格波動的推動因素;李曉峰和陳華[21]考察交易者異質性預期及其交易行為在人民幣匯率形成中的作用,以及央行干預對異質性交易者行為的影響效力,得出外匯市場中持有不斷加強升值預期的技術分析者占主導地位等因素是推動人民幣匯率變動幅度擴大的重要原因;袁晨和傅強[22]構建并發展了一個包含兩國股票市場和相關外匯市場的三維離散非線性資產定價模型,在一定程度上解釋資產價格的過度波動等金融現象;林敏華[23]考慮了投資者的異質性時間偏好和異質性信念分析了投資者非理性對市場風險的影響效應。可以看出,異質交易者模型發展到現在,已經有學者嘗試開始逐步完善該模型的應用條件,并將其推廣到開發市場條件下的應用中。

利用異質交易者定價模型對金融危機傳染問題進行研究的關鍵假設在于引入第三類交易者——即國際交易者,考慮其交易行為對資產價格的影響以及所導致的跨市場間的價格聯動效應,這也是將異質交易模型從孤立市場拓展到開放市場環境下的核心假設。在此基礎上本文將討論一對開放的相互耦合的金融市場之間是如何由不同類型交易者的相互作用達到均衡,并通過比較均衡的動態分析揭示傳染現象的發生。

2 理論模型

2.1異質交易模型

我們假設開放的金融市場環境下存在著三類具有不同交易策略的異質交易者——基礎交易者,技術交易者和國際交易者,而資產價格的最終形成則是在這三類交易者的共同作用下形成的,因此也可以把影響資產將運動的因素歸結為基礎因素、技術因素和國際因素三個方面。

對于基礎交易者,認為資產價格具有其內在價值,而價格則是圍繞著價值進行波動。決定資產價值的是基本面因素,如經濟基本面,市場基本面以及上市公司基本面等。基礎交易者認為資產價格具有均值回歸特征,從而使得“價格”和“價值”之間表現出長期協整關系。依此原理,可將基礎價格的定價過程定義為如下的形式:

Sf,t-1(Δpt)=θzt-1

(1)

式(1)中,pt為t時刻的資產價格,zt表示協整關系,δ為協整向量。θ代表了基礎交易者行為對價格的影響效應。當θ∈(-1,0)時,基礎交易者的價格具有穩定的均值回歸特征;除此之外則將振蕩發散。

對于技術交易者,其相信資產價格會重復某些歷史的走勢,因此可以從價格的歷史走勢中預測未來,帶有自回歸特性。技術交易者的定價過程如下所示:

(2)

式(2)中的α1代表了技術交易者的交易行為對于資產價格的影響。α1>0時,表明當期的價格對前一期的價格具有正反饋的效應,這會使得市場進一步的背離均值;而當-1<α1<0時,則表明前一期的價格運動方向在本期得到反轉,穩定了市場價格。當|α1|>1時,技術交易者的交易行為會使得股價產生巨大的波動,甚至可能造成泡沫和危機。同時,為了體現股價變動的非對稱效應,以α2對非對稱效應進行刻畫,如果α2>0,表明當期股價受上一期價格上漲的影響更大,反之則相反,α1+α2刻畫了總效應。

以上討論的是基礎交易者和技術交易者的交易行為,在一個孤立的市場,一般可以認為最終的價格是由這兩類交易者共同決定的。但在開放的市場環境下,存在著在不同市場之間進行資產配置的國際投資者,他們的交易行為形成了資產價格的第三方影響因素。國際交易者交易行為受到不同市場資產相對價格以及匯率水平的影響,其價格形成過程可表示為:

(3)

2.2影響因素模型

我們以一對互相耦合的股票市場A和B為對象進行分析。其中一國為本國(例如A),另一國為外國市場(例如B)。對于無論是A還是B市場而言,其市場參與者都包括前文所假定的基礎交易者、技術交易者和國際交易者三類。其對資產價格的影響方式如下所示

(4)

式(4)中,Δpt+1為一國資產價格變動的大小,h表示某個具體的價格影響因素(本文中表示三類交易者分別代表的基礎因素、技術因素和國際因素),Sh,t(Δpt+1)代表某一具體因素引起的價格變動的大小,wh,t為該因素的權重,εt是誤差項。wh,t表現出對歷史的記憶性和自相關特性,如果當期的某一因素對價格影響的程度越大,則在下一個時期該因素會具有更大的權重系數。采用多項Logit概率離散選擇模型進行計算,wh,t可被定義為如(5)所示的形式:

(5)

其中,γ為選擇強度,πh,t代表h在t時期內對于價格的影響效應大小。當γ趨向于正無窮或是負無窮時,表示當前的資產價格完全受因素h的影響,而與其他因素無關,此時對應的wh,t=1,即因素h的權重為1;當γ趨向于零時,表明資產價格由所有因素共同驅動,且每種因素的權重系數均為1/H。進一步,可將因素h的影響效果定義為:

(6)

式(6)表明影響因素在轉換過程中存在著正反饋的機制,即當期起主導作用的影響因素在下一期還會保持對資產價格的較大的持續影響。

2.3傳染模型

將上式(1)至式(3)帶入式(4),可得:

(7)

式(7)代表本國和外國資產價格變化的方程組,該方程組表明當期價格的變化是滯后一期價格變化的函數。式(7)中的w可由式(5)和式(6)結合得出:

式(7)即為開放市場條件下存在著國際交易者時本國及另一國的資產價格形成過程,具有時變性和自回歸特性。可以看出,引起資產價格變化的因素可以分解為由基礎交易者交易行為導致的基礎因素、技術交易者交易行為引起的技術因素以及國際交易者交易行為引起的國際因素。這里需要關注的是參數β,如前文所述,β表示另一國資產的價格變動與本國資產價格變動之間的相關關系。當國際交易者的交易行為穩定時,β值也穩定,代表市場間存在著穩定的耦合關系。當不同類型交易者的交易活躍程度發生改變后,會引起主導資產價格變化的因素及其影響效應發生改變(比如如果國際交易者的交易行為更為活躍,而技術交易者逐漸退出的話,會使得資產價格的變化由技術交易者主導變為國際交易者所主導),這會使得兩個市場間的耦合關系發生改變,但這仍相當是一種比較靜態均衡關系。只有當國際因素對價格變動的影響程度開始加大時,國際因素的權重系數開始顯著加大并在一段時期內維持較大的水平,此時市場間的相關性(即wiβ的數值)增加,可以認為發生了傳染現象。

3 實證研究

實證研究中,我們選擇香港恒生指數和美國標普500指數月度數據為對象進行研究,樣本區間為2003年1月至2014年12月,共180組數據。之所以選擇美國和香港股市是因為這兩個市場比較開放,存在著相當數量的國際交易者。而選擇此段時期內進行研究是因為在此時期內全球金融市場既經歷了繁榮,也經歷了次貸風暴和歐債危機兩次金融市場動蕩,具有很強的代表性

3.1基礎價格定價

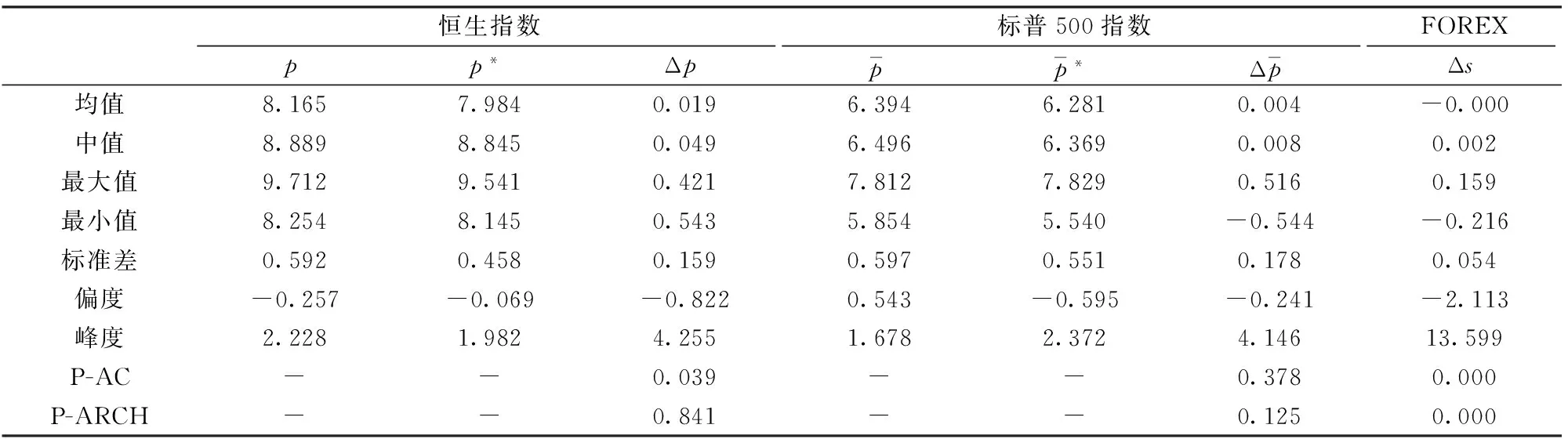

表1的數據表明,香港股市的真實價格普遍高于基礎價格的估算結果,說明香港股市一定程度上價格高于價值,存在高估的可能;而美國股市實際價格則和基礎價格差別不大。同時兩個市場均存在著顯著的ARCH效應。

表1 樣本數據的描述性統計分析

表2 協整檢驗結果

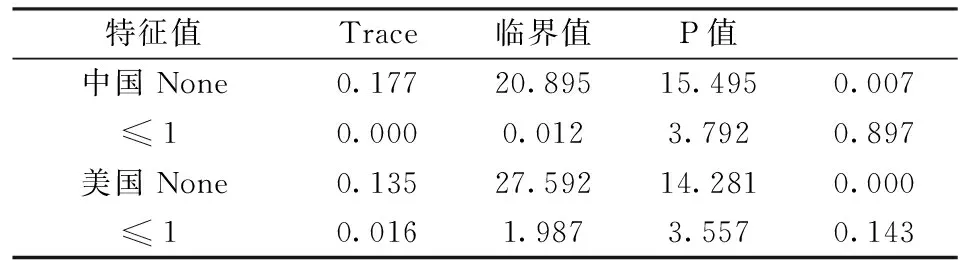

表2表明協整檢驗結果是顯著的,實際價格和基礎價格之間存在著穩定的協整關系。

3.2模型估計結果

由于模型(7)具有區制轉換特征的非線性模型,故采用極大似然估計法對模型進行估計。采用學生t分布對月度數據表現出的尖峰厚尾特征進行刻畫,同時在具體估計時引入常數項c到模型中。在具體估計時,首先考慮不含區制轉換的情況以檢驗異質交易模型是否顯著,在引入區制轉換對模型進行估計檢驗各個影響因素間是否發生了轉換。結果如表3所示。

由表3可知,當不含有區制轉換的時候(wh,t=1/3,γ=0,每個因素對于價格的影響權重相同),香港股市收到技術因素和國際因素的顯著影響,而基礎因素則不顯著,由此可知香港股市價格主要是由技術交易者和國際交易者的行為所推動的。同時βi的檢驗結果表明美國股市價格變動會對香港股市帶來同方向的影響,而港幣兌美元匯率的上升則會使股價產生負向影響。對于美國股市而言,參數δ和θ估計結果顯著,表明基礎交易者是美國股價長期形成過程中占有主導作用因素,技術因素和國際因素則不顯著。

表3 模型估計結果

3.3時變權重系數

前文的分析過程實際上是一種比較靜態分析,比較的是兩種均衡狀態的股價形成過程。要想揭示出金融市場的傳染效應,需要對國際因素的動態時變效應進行刻畫。如果在金融危機期間,國際因素顯著上升,則可作為金融危機傳染的判斷依據。國際因素的影響效應由國際因素的時變權重系數wi與相關系數β的乘積來表示。

圖1 國際因素時變權重系數

圖1顯示了香港股市和美國股市國際交易者權重的時變規律,體現了國際交易者對于價格的影響效應大小。結合前文表3中的內容,可以得出對于香港,雖然技術交易者在大部分的時間內占據了主導地位,但在2008年和2010年間國際因素影響權重則顯著上升,表明在此期間香港市場受到了明顯的傳染效應。對于美國股市,基礎交易者在大多數時間內占據了主導地位,但在2011年左右國際交易者的影響因素持續上升,說明在歐債期間,美國股市也顯著的受到了國際交易者行為的影響,表現出明顯的傳染效應。同時,可以看出香港股市國際因素的權重系數出現極值(接近于0或1)的次數明顯更多,這和前文香港股市具有較大的γ估計結果相一致。

表4給出了各影響因素權重系數統計特征。對于香港市場,技術交易者的回歸系數要明顯大于其它兩種因素,說明技術因素占據了主導作用,但國際因素的影響效果也相對明顯,最不明顯的因素是基礎因素。對于美國市場,基礎因素則占據主導作用,平均影響權重大小超過0.5,其它兩類因素的影響效果則不明顯。

表5描述了權重系數、協整關系與股票價格及其波動間的相關關系。對于香港市場,技術因素權重系數和基礎因素權重系數相關性較強,而基礎因素和國際因素則相關性比較弱。美國市場則表現不同,基礎因素和技術因素間的相關性最強,其后是基礎因素和國際因素,而最弱的是技術因素和國際因素。不同市場間各個影響因素較小的相關系數也意味著兩個市場價格的驅動因素是不同的。表5還可以看出,技術交易者的權重系數和股價波動率存在著較大的相關關系,說明股價波動很大程度是有技術交易者所引起的。

表4 權重系數估計結果

表5 權重系數的相關性檢驗結果

3.4傳染過程分析

爆發于2007年的美國次貸危機是近數十年來全球所經歷的波及范圍最廣、沖擊程度最為了強烈且影響最為持久的一次全球性、系統性的金融危機。此次危機的演化分為幾個明顯的時間階段。首先是從美國房地產貸款違約出現以及各大投行分別爆出盈利預警開始,標志的次貸危機浮出水面;接下來美國住房抵押貸款公司宣布破產包括,美國投資銀行貝爾斯登倒閉一直到雷曼兄弟的倒閉,次貸危機持續發酵越演越烈;而雷曼兄弟的倒閉標志著次貸危機到達白熱化,全球金融市場接連受到沖擊,各國股市全部大幅下挫;最后是從各國相繼出臺救助計劃一直到2009年6月,美國經濟研究局(NBER)宣布此次危機告一段落,市場趨于平穩。然而,全球金融海嘯余波未平,為了應對這次危機,各國紛紛采用了擴張的財政政策以刺激總需求從而抑制經濟的衰退,使得政府債務水平激增,尤其是歐洲各國。由于歐洲長期以來實行高福利的政策,導致政府積累了相當規模的債務。財政政策的擴張加劇了政府債務水平,最終形成了主權債務危機。歐債危機于2010年開始顯現,希臘首當其沖并進一步發酵,開始向歐洲的葡萄牙、意大利、愛爾蘭、希臘、西班牙蔓延。最終通過歐洲央行的一系列救助計劃得到緩解。歐債危機持續了近兩年的時間,在此期間內全球金融市場持續動蕩,各國股市在經歷了端在的恢復后再次同步下跌。

圖2 國際因素權重系數和市場相關性

通過本文所建立的傳染模型,可以從市場微觀的角度對這兩次危機進行一定的解釋。這里我們需要關注國際交易者的交易權重變化趨勢。為了更為綜合的表現出國際交易者在兩次危機中的交易行為,將香港和美國的國際交易者權重之和的滾動平均值與兩個股指序列的相關系數同時在圖6中表示出來,可以看出在2008年和2010年兩次危機期間,國際交易者的權重之和與相關系數均顯著上升,進一步證實了傳染現象的存在。

4 結語

本文主要考慮了開放的市場環境下,交易者的交易行為對于資產定價過程的影響以及金融傳染現象的產生機制。在以往以基礎交易者和技術交易者為主體所構建的異質交易者定價模型基礎上,引入第三類型的交易者——國際交易者,從而將孤立市場下的定價模型拓展到開放的市場環境下,進而討論了國際交易者的交易行為是如何引起金融傳染現象的發生的。通過將資產價格變動的因素歸因于基礎因素、技術因素和國際因素,構建每種類型交易者的定價模型,在引入離散選擇模型的基礎上,得到具有時變權重系數的資產定價模型,其中國際因素的時變權重可作為金融傳染的定量分析工具。

本文進而選擇香港股市和美國股市兩個相對開放程度較高的市場為對象進行了實證分析,結果表明美國股市總體而言是由基礎交易者所驅動的,香港股市則是由技術交易者所驅動的。但在次貸危機和歐債危機期間,驅動股價波動的因素則發生了改變,國際交易者的交易行為占據了主導地位,國際因素的時變權重系數顯著上升,這不僅證實了傳染現象的存在,也從市場運行的微觀角度解釋了傳染產生的機制。

本文的研究為理解金融危機傳染問題提供了新的視角和分析工具。但在研究過程中也發現存在著進一步拓展的研究方向:一是實證結果表明越是開放的市場研究效果越為理想,而在選擇一些比較封閉的市場研究時則效果不如前者明顯,這可能是由于沒有考慮到能夠引起價格變動的其他影響因素(如噪聲交易者的交易行為);二是目前的研究工作只構建了雙重市場間的傳染模型,未來可嘗試將模型拓展到多重市場間的情況,以更能反映真實情況。

[1] Choe K,Vahid F.Testing financial contagion on heteroskedastic asset returns in time-varying conditional correlation[J].Pacific-Basin Finance Journal,2012,20(2): 271-291.

[2] Dimitrios V,Theodore D.Detectingshift and pure contagion in east Asian equity markets: A unified approach[J].Pacific Economic Review,2013,15(11): 401-421.

[3] Ranta M.Contagion among major world markets: A wavelet approach[J].International Journal of Managerial Finance,2013,9(2): 133-149.

[4] McKibbin R,Martin V.Financial contagion and asset pricing[J].Journal of Banking &Finance,2014,47(8): 296-308.

[5] Le C,David D.Asset price volatility and financial contagion: Analysis using the MS-VAR framework[J].Eurasian Economic Review,2014,4(2): 133-162.

[6] Sahalia Y,Cacho-Diaz J,Laeven R J A.Modeling financial contagion using mutually exciting jump processes[J].Journal of Financial Economics,2015,117(3): 585-606.

[7] 葉青,韓立巖.金融危機傳染渠道與機制研究——以次貸危機為例[J].系統工程理論與實踐,2014,34(10): 2483-2494.

[8] 歐陽紅兵,劉曉東.中國金融機構的系統重要性及系統性風險傳染機制分析——基于復雜網絡的視角[J].中國管理科學,2015,33(10): 30-37.

[9] 葉五一,李飛,繆柏其.基于局部相關系數的美國次貸危機傳染分析[J].數理統計與管理,2016,35(3): 525-535.

[10] Mondria J,Climent Q.Financial contagion and attention allocation[J].The Economic Journal,2013,123(568): 429-454.

[11] 凌愛凡,楊曉光.基于Google Trends注意力配置的金融傳染渠道[J].管理科學學報,2012,15(11): 104-112.

[12] Georg C.The effect of the interbank network structure on contagion and common shocks[J].Journal of Banking &Finance,2013,37(7): 2216-2228.

[13] 鮑勤,孫艷霞.網絡視角下的金融結構與金融風險傳染[J].系統工程理論與實踐,2014,34(9): 2202-2211.

[14] Thanaset C,Tee K H.The effects of news events on market contagion: Evidence from the 2007-2009 financial crisis[J].Research in International Business and Finance,2014,32(3): 83-105.

[15] 高研,張新雨,程棵,等.信息逐漸披露下的金融傳染[J].管理科學學報,2014,17(3): 3-14.

[16] Hommes M.Chartist,noise and fundamentals in the London foreign exchange market[J].Economic Journal,2013,34(1): 149-159.

[17] Menkhoff K L.Speculative behaviour and complex asset price dynamics: A global analysis[J].Journal of Economic Behavior and Organization,2009,49(12): 173-197.

[18] LeBaron B.Heterogeneous gain learning and the dynamics of asset prices[J].Journal of Economic Behavior &Organization,2012,83(3): 424-445.

[19] Breaban A,Noussair C.Trader characteristics and fundamental value trajectories in an asset market experiment[J].Journal of Behavioral and Experimental Finance,2015,8(1): 1-17.

[20] 惠曉峰,張碩.基于代表性異質投資者的匯率動態模型[J].中國管理科學,2012,20(3): 26-33.

[21] 李曉峰,陳華.交易者預期異質性、央行干預效力與人民幣匯率變動——匯改后人民幣匯率的形成機理研究[J].金融研究,2010,30(8): 1-12.

[22] 袁晨,傅強.兩國股票市場和相關外匯市場的非線性資產定價偏差:基于投資者的異質交易策略[J].系統工程,2015,33(4): 8-17.

[23] 林敏華.信貸資產證券化、異質性投資者和金融風險[J].中國管理科學,2015,23(6): 25-31.

[24] Fama E,French K.The equity premium[J].Journal of Finance,2002,57(4): 637-659.

Abstract: Under the background of the deepening of the global financial integration,financial crisis erupted more and more frequently since the 1980.Thus,measuring the integration of financial markets within a country or across national borders has been a subject of keen interest in financial economics.In measuring financial contagion a number of methodological approaches have been utilized in the past,mainly focusing on the test of financial contagion effect.There is little literature from the micro-perspective of the behavior of traders to explore the financial crisis of the infection mechanism.

In this paper,an empirical asset pricing model inspired by the heterogeneous agents literature,a market with time-variation in the source of price changes,is proposed in order to look at the contagion question from a different perspective.By doing so,we attempt to lay bare the micro-mechanisms behind the changing mutual dependency between asset markets.Changes in asset prices are driven by three different sources: fundamentalists,chartists,and internationalists.The relative importance of each source is time-varying conditional on its impact on price in the previous period.The notion of contagion is incorporated by modelling two markets next to each other;the fact that the domestic market is (partly) driven by information from the foreign market introduces conditional interaction between the two risky assets.The model reduces to a VECM with time-varying coefficients and an economic underpinning.This time-variation is induced by the fact that the weight put on the different sources changes through time.

The model is estimated for the U.S and Hongkong stock markets monthly data surrounding the 2007 subprime crisis and 2010 European debt crisis.Results imply that the U.S stock market is dominate by fundamentalists in most of the time,but during the crisis period,the influence of internationalist is raising apparently;for Hongkong stock market,chartist is the main source of price changes,the attention for foreign markets is increasing during the crisis period.However,there is no clear evidence of fundamentalists for price changing.

The combination of shift-contagion and heterogeneous agents has never been explored,to our best knowledge.Thus our study provides a new perspective and analytical tool for understanding the process of financial crisis contagion.Future research in this field can spread into different directions.The dual market situation is examined in this paper.Our research can be explored to a multi-markets setting for future study.

Keywords: financial crisis contagion;international traders;regime-switching;heterogeneous trading strategy

Research on Effect and Mechanism of Financial Contagion with Heterogeneous Traders

ZHANGYi1,2,LIUZhi-dong1

(1.School of Management Science and Engineering,Central University of Finance and Economics,Beijing 100081,China;2.School of Economics,Northeastern University at Qinhuangdao,Harbin 150001,China)

F830

A

1003-207(2017)09-0037-09

10.16381/j.cnki.issn1003-207x.2017.09.005

2015-03-26;

2017-03-17

中央高校基本科研業務費專項資金(N162304015)

張一(1983-),男(漢族),黑龍江哈爾濱人,中央財經大學管理科學與工程學院,博士后,博士,研究方向:金融風險管理,E-mail:123811595@qq.com.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19