航空企業財務風險預測及對策分析

2017-10-17 05:01:29李艷玲蔣天聰大連東軟信息學院

新商務周刊 2017年6期

文/李艷玲 蔣天聰,大連東軟信息學院

航空企業財務風險預測及對策分析

文/李艷玲 蔣天聰,大連東軟信息學院

本文首先明確財務風險的含義,類別以及分析方法,結合我國航空業現狀,通過數據分析和對比分析進行財務風險預測,選取南方航空,東方航空,中國國航三家航空公司為案例,對其流動性,財務杠桿,匯率和航油價格進行分析,預判中國航空企業可能存在的財務風險,并從內部風險控制和外部風險控制兩個角度,為我國航空企業財務風險防范提出一些建議,促進我國航空企業的未來發展。

財務風險;航空公司;風險防范

自從2008年發生國際金融危機至今,國際、國內航空業正從重創中慢慢恢復,我國的航空公司也遭受較大的影響,教訓歷歷在目,并且越來越多的財務風險事件愈演愈烈。受宏觀環境、行業特色及公司自身經營活動等因素的影響,航空公司的財務風險比其他行業的公司更加突出,因此,研究航空業的財務風險意義重大。

1 財務風險概述

1.1 財務風險概念及界定

財務風險是指因借款而增加的風險,是籌資決策帶來的風險,也叫籌資風險,是指企業在籌集資金的過程中,由于外部環境的變化或內部經營決策的失誤等因素影響,造成無法償還到期債務或使得收益變化的風險。

1.2 分析思路和方法

本文選取三家航空公司,分別為南方航空,東方航空和中國國航,這三大集團占了民航80%的運力及航線的資源,其中以市場份額、運力及航線的資源為標桿實力從強到弱的排序為南方航空、中國國航、東方航空。從財務風險的流動性風險,財務杠桿風險,匯率風險和航油價格風險這幾個方面,通過數據指標對我國航空業的財務風險進行分析。

2 國內航空公司財務風險預測

2.1 流動性風險

流動性風險是指流動性風險是指因市場成交量不足或缺乏愿意交易的對手,導致未能在理想的時點完成買賣的風險。本文分別計算其近5年的短期償債能力,長期償債能力和盈利能力,通過數據對比進行分析我國航空業流動性風險。

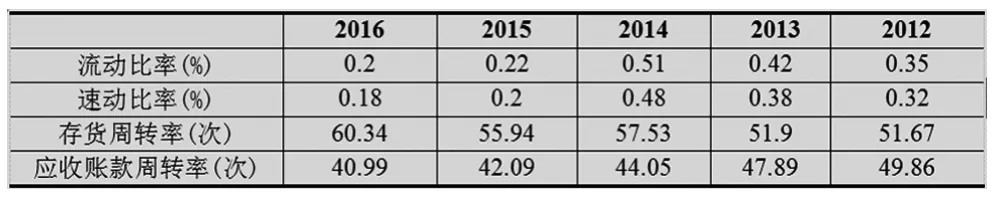

表1 南方航空近五年短期償債能力指標

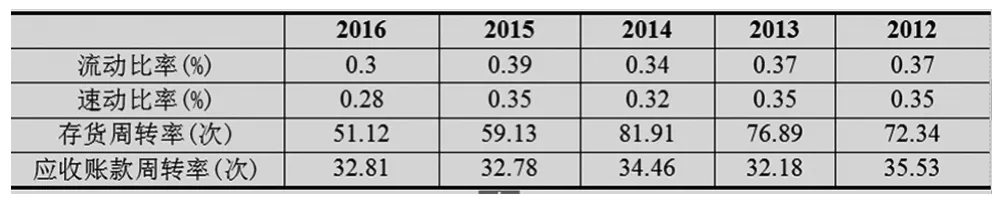

表2 東方航空近五年短期償債能力指標

表3 中國國航近五年短期償債能力指標

2.1.1 短期償債能力分析

三家航空公司近五年短期償債能力指標數據,從下表中1-3可以看出,三家航空公司流動比率和速動比率近五年浮動范圍在0.2-0.5之間,遠遠低于平均水平2和1,因此可以看出我國航空企業可能存在短期償債風險。

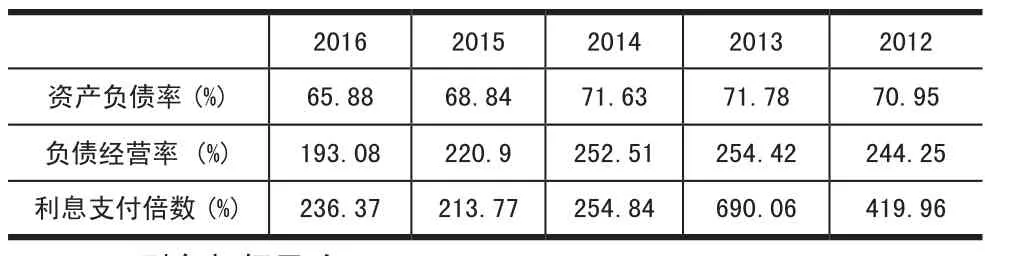

2.1.2 長期償債能力分析

表4-6是三家航空公司近五年的長期償債能力指標數據,從下表中可以看出,我國航空企業近五年資產負債率普遍較高,而航空公司較優的資產負債率應該是在50%~60%,航空公司較高的資產負債率是來自于長期負債貢獻。因此加大了航空公司的償債壓力。

表4 南方航空近五年長期償債能力指標

表5 東方航空近五年長期償債能力指標

表6 中國國航近五年長期償債能力指標

2.2 財務杠桿風險

根據財務杠桿原理,財務杠桿系數是衡量財務桿杠作用程度的指標。我國航空公司在特定經營環境下,財務杠桿系數越高,財務杠桿利益和財務杠桿風險就越大。表7是三家航空公司2016年財務杠桿系數數據。由下表7可知,我國航空公司財務杠桿系數比較平均,沒有過高或過低的財務杠桿系數。可以預測2017年南方航空的財務杠桿風險相較其他兩家航空公司較大。

表7 財務杠桿系數

2.3 匯率風險

航空業屬于典型的外匯負債類行業,對航空公司來說很重要的就是對利率風險進行防范。目前航空公司擁有的飛機中90%是租賃經營的,租金受匯率的變化影響較大。我國航空公司的境外飛機租賃主要是以美國進口銀行擔保下的租賃和日本杠桿租賃為主,主要的境外幣債務是美元和日元。近期人民幣升值步伐加快,預計未來三年,中國央行將可能通過放寬日交易波幅來加快人民幣升值步伐。美元兌人民幣匯率將繼續下降,各航空公司仍存在匯率風險。

2.4 航油價格風險

航油為公司主要營業成本之一,因此航空企業的業績受航油價格波動的影響較大。國外航油價格主要受全球市場供求情況影響,而國內航油價格則受國家發展與改革委員會及中國民航局等政府機關的監管。14年到16年航油價格走勢下降且波動較大,不確定性增加,航空公司可能存在較大的財務風險。

3 結論與建議

航空公司應建立長期財務風險預警系統,強化財務風險防范意識,樹立正確的財務風險觀念,主要從幾個方面加強管理:(1)各航空公司應控制杠桿系數與負債率;(2)合理控制各航空公司的擴張速度;(3)各航空公司應制定穩定的股利分配政策;(4)優化航空公司內部機制;(5)各航空公司應樹立正確的風險意識,準確判斷航空公司中可能存在的財務風險:(6)各航空公司應完善風險的管理機構,健全內部控制的制度。

[1]李治乾.基于財務風險的企業內控管理方式[J],經濟視野,2014.

[2]劉艷.論企業的內控管理以及風險防范[J],經營管理者,2013.

[3]荊哲.中小企業財務風險成因及其控制[J],合作經濟與科技,2015.

[4]朱學平,郭偉.企業財務管理學[M],中國科學技術大學出版社,2011.

[5]曹超.我國上市航空公司財務風險防范研究[D],上海,華東師范大學,2011.

項目編號:遼寧省教育廳的人文社科一般項目“基于智能多分類方法的企業財務危機預警研究”,項目編號W2014383。

李艷玲(1972.10-),女,副教授,財務管理專業副主任,東北財經大學博士,研究方向,財務管理與決策。

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

江西理工大學學報(2022年2期)2022-07-26 07:05:36

活力(2021年6期)2021-08-05 07:24:28

現代企業(2021年2期)2021-07-20 07:57:18

動漫星空(興趣百科)(2020年12期)2020-12-12 05:31:40

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

無人機(2017年10期)2017-07-06 03:04:36