畜禽保險及美國的風險管理

2017-10-18 09:00:44MechelPaggi美國國家作物保險局

獸醫導刊 2017年19期

Mechel S.Paggi/美國國家作物保險局

畜禽保險及美國的風險管理

Mechel S.Paggi/美國國家作物保險局

一、疾病管理和補償項目

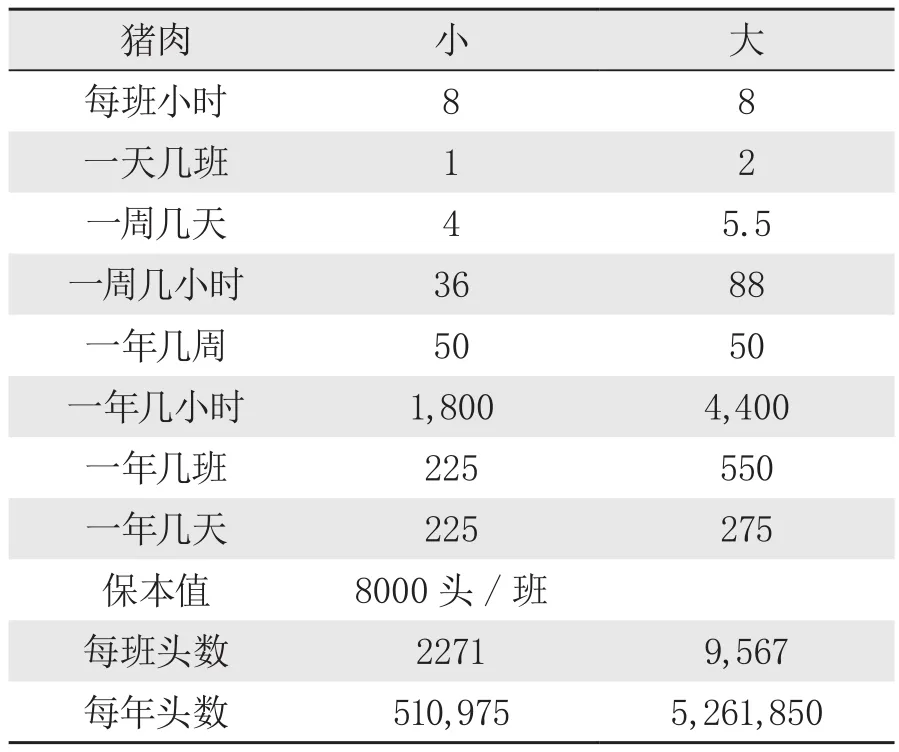

1.農場管理的成本、品質和安全

疾病管理:動物健康法案要求賠償由于疫病而引發的撲殺。美國農業部的APHIS會以同等或者少于市場價格的價格來補償被減少的動物。在一定程度上賠償數量減少的所有者,賠償金額少于或者等于市場價格減去所獲補貼,包括殘值或者從州及其他渠道獲得的賠償。

2.美國農業部、農場局項目

(1)緊急畜禽項目。2014年農業條例授權大宗商品信用集團在一個財年內給予畜禽、蜜蜂和農場養殖魚項目(ELAP)緊急援助最高2000萬美元資金。ELAP項目為符合條件的畜禽、蜜蜂和農場養殖魚生產者緊急援助。這項計劃覆蓋由于符合條件的惡劣天氣或差條件,包括暴風雪、疾病(包括牛孼虱病)、缺水和野火而引發的損失。

(2)畜禽賠償項目。2014年農業條例授權畜禽賠償項目(LIP)為符合條件的由于惡劣情況下,包括符合條件的惡劣天氣,符合條件的疾病和符合條件的攻擊(被美國聯邦政府放歸大自然的或者受到美國聯邦法律保護的野生動物攻擊,包括狼和鳥類掠食者)而導致的超過正常死亡數量的畜禽的生產者提供利益。LIP將會按照畜禽死亡前一天的市場價格的75%來付款,畜禽死亡日期由農業部部長決定。

3.飼用作物MPCI保險和災害援助。作物保險項目是對于畜禽行業間接的支持,兩者之間有非常直接的影響,所以這是一個間接的支持,能起到很大作用。

4.遠期銷售。多年以來,風險管理里面最大的問題是價格以及定價波動,因此可以通過遠期現貨合同和期貨期權市場來控制這些價格波動,應對價格波動的風險。但是問題是并不是所有類型的農場都適合期貨合同,特別是小型養殖戶,他們很少有機會得到價格較好的遠期現貨合同和期貨期權市場這些可用工具。而且由于出貨量巨大,期貨期權也不適合小規模生產。

二、重視市場信息

美國一直非常注重市場信息,特別是市場信息對于養豬戶的影響。1946年的《農業營銷法案》里面提到了信息傳播的重要性以及相關的一些信息傳播項目,政府牽頭的一些項目。美國政府給養殖戶提供的價格信息有兩種,一種是強制價格報告,還有一種是自愿價格報告,這兩種報告都是同時發布的。有了這些價格報告之后,養豬戶會更加清楚目前的價格趨勢。

1.強制價格報告。強制價格報告提供了很多細節信息,比如這個產品是如何出售的,有很多觀察值,屠宰的數量以及批發價格,這是一個非常好的數據庫。這種強制價格報告也是免費提供給養豬戶,幫助他們分析市場情況,從而作出判斷。

2.自愿價格報告。自愿價格報告獲得信息的渠道主要是公共會場、行業聯系人以及通過供應鏈收集的信息。

三、聯邦政府支持的畜禽保險

2015年農作物和畜禽的保險是一個基礎項目,幫助養殖戶解決風險方面的問題。但它并不是一個對于市場做完全滲透的非常全面的保險項目。這些項目都有不同的目標,畜牧保護項目主要是關注價格下滑的,就是畜禽風險保護(縮寫LRP),重點是飼料肉牛、育肥牛、豬、羊的飼料成本利潤空間下滑的風險,另外還有一個是畜禽毛利潤的(縮寫LGM),這個是牛、豬、乳價格的下滑。還有一個是農場整體收入保險,這是2014年的農場法案出臺之后出來的整體保險。

LGM的項目,可購買的州是48個州,覆蓋范圍較大,銷售時段是每個月最后一個周五,銷售時間較短,所以要參加這個保險項目比較難,但因為它沒有保險費的折扣,選擇的人還是比較多。

由2005—2015年的總保額來看。LRP沒有LGM受歡迎,其中有各種各樣的原因。但是總保額在2011年有所增長,這是由于法律法規的改變,在里面加入了一些乳業的內容和條款。乳業在很大程度上參與了LRP和LGM,造成了總保額的上升。

根據2005-2016年LRP和LGM的保險項目的虧損比例數據來看,虧損比平均為1%,算是比較好的。當然在有些情況下,如價格波動大的時候,可能會對虧損比例造成較大的影響,特別是羊肉。但是普通意義上來講,這可以算是一個非常成功的保險項目。

四、關于工具箱

1.食品安全投資成本。

食品安全投資成本包括:收獲前的介入、產品檢驗檢測、屠宰和加工介入、雇前訓練及其他費用。

根據生產規模計算成本的假設

2.成本取決于介入等級。

收貨前的成本:(1)動物洗刷成本。僅水洗,小豬需要$78,895,包括水和肥皂、抗菌劑和細菌素等的成本;(2)飼料添加劑成本;(3)疫苗成本。沙門氏菌屬1.32美元每只動物;(4)第三方成本(證書)。豬肉質量保證證書的費用每雇員增加193美元、交通質量保證證書的費用每雇員增加193美元。

屠宰和加工的成本:(1)HACCP計劃-起始計劃。(小$11,197大$43,080);(2)批準和其他評估:$9,395;(3)衛生標準運行步驟;(4)抗菌劑儀器成本;(5)第三方審計成本;(5)微生物實驗成本;(6)其他成本。

五、對未來的預期

展望未來,2014年的《農業法案》到2018年就要到期,一個叫做羅伯特的參議員說這方面會有很大調整,但是估計不會有另外的增加,因為預算有限,只能有一些細微的變化,不會有太大的干預性的措施影響市場機制,應該是有公私合營的項目,預計未來會有新的產品開發出來。在保險方面提到了解決疫病問題的項目,這些已經經過一些時間的研究,但是鑒于預算有限的問題,估計采納起來比較困難,短期也不會批準。接下來的工作主要還是更多地關注動物疫病問題,解決消費者顧慮的問題。同時還要關注市場人口的變化,以及帶來的市場的變化。

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

南方人物周刊(2017年32期)2017-10-28 22:48:36

中華手工(2017年2期)2017-06-06 23:00:31

南風窗(2016年26期)2016-12-24 21:48:09

南風窗(2015年22期)2015-09-10 07:22:44

南風窗(2015年7期)2015-04-03 01:21:48

中外會展(2014年4期)2014-11-27 07:46:46

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯網周刊(2009年14期)2009-08-04 09:37:06