戰略性新興產業創新投入驅動因素研究

——基于組織冗余與管理層激勵交互作用視角

2017-10-18 09:11:41朱妙芬

生產力研究 2017年9期

朱妙芬,王 苑

(杭州電子科技大學 管理學院,浙江 杭州 310018)

戰略性新興產業創新投入驅動因素研究

——基于組織冗余與管理層激勵交互作用視角

朱妙芬,王 苑

(杭州電子科技大學 管理學院,浙江 杭州 310018)

文章以2013—2016年戰略性新興上市企業為研究對象,以創新投入為切入點,考察戰略性新興上市企業組織冗余、管理層激勵對創新投入的影響和兩者的交互效應對創新投入的影響。研究發現,戰略性新興產業組織冗余對企業創新投入有顯著正向影響;管理層激勵中,管理層持股水平整體偏低時,管理層持股負向影響企業創新投入,管理層短期薪酬激勵正向影響企業創新投入;從交互效應來看,低流動性冗余與管理層持股的交互項對創新投入有正向影響,高流動性冗余與管理層短期薪酬的交互項對創新投入有負向影響。

戰略性新興產業;組織冗余;管理層激勵;創新投入;面板回歸分析

一、引言

我國戰略性新興產業已成為推動我國經濟發展的核心力量。縱觀我國戰略性新興上市公司的年報,許多公司不同程度得到國家和政府對其創新活動的資金和政策支持,然而,年報中披露的費用支出卻遠遠高于研發投入,可見我國戰略性新興企業對自主創新投入不足不僅僅是缺乏資源,可能存在大量的冗余資源。以往關于創新投入驅動因素的研究中,大部分學者是基于某一單方面對創新投入進行研究,且針對戰略性新興產業的研究甚少。基于以上背景,本文通過利用組織冗余和管理層激勵的交互效應來討論其對戰略性新興產業創新投入的影響。通過本研究,可以獲得提高戰略性新興產業創新投入的一些比較好的建議,同時也彌補現階段對創新投入驅動因素研究的不足。

二、文獻綜述

(一)組織冗余與創新投入

對于戰略性新興產業組織冗余與企業創新投入的相關研究,國外學者相較于國內學者起步較早且相關研究更多更豐富。Cyert和March(1963)最早對組織冗余進行定義:每當組織內部擁有的資源多于組織內部所需要的資源時,就會出現“組織冗余”的現象[1]。鐘和平等(2009)研究組織冗余與企業技術創新的聯系時,發現只有在一定的條件下組織冗余才會對企業技術創新產生正向影響[2]。陳曉紅等(2012)認為財務冗余對企業的研發投資存在正向影響且兩者關系被企業所有權結構所作用[3]。趙亞普和李立(2015)基于開放情境的研究發現,組織冗余對產品創新有積極影響,并且兩個關系會受企業跨界搜索能力的影響[4]。

(二)管理激勵與創新投入

Cheng(2004)、Pepper(2012)研究發現,企業的高級管理人員進行創新投資的意愿會受到企業制定的激勵機制的影響[5-6]。夏蕓(2014)認為,高管人員對創新投資的影響受到股權集中程度的調節作用,且當股權越集中于幾個少數股東時越有利于企業的創新發展[7]。

三、理論分析和研究假設

(一)組織冗余與企業的創新投入

組織冗余以各種形式存在于組織之中,例如人力冗余、關系冗余等。但Sharfman和Singh按資產的流動性和用途專有性把企業組織冗余分為高流動性冗余和低流動性冗余。其中高流動性冗余以高彈性機械生產力、原材料存貨和現金及其等價物等來說明,低流動性冗余以低彈性機械生產力、管理費用和支付職工過高報酬等來說明。高水平的冗余資源,不管是能快速調動使用的、流動性高的冗余還是難以快速調動、流動性低的冗余資源,都有利于企業抵御環境波動所帶來的風險。基于此,本文提出以下假設:

假設H1:戰略性新興產業的高流動性冗余對企業的創新投入具有顯著正相關作用。

假設H2:戰略性新興產業的低流動性冗余對企業的創新投入具有顯著正相關作用。

(二)戰略性新興產業的管理層激勵與企業的創新投入

基于股權激勵理論及委托代理理論的研究表明,企業的經營權與所有權兩者間的分離使得形成了委托代理關系,為了使經營者進行激勵使其與委托方目標保持一致,現代企業會建立一系列有效的激勵與制衡機制,如股權激勵、期權激勵及薪酬激勵等。

通常,企業管理者的年度薪酬越高,承擔的責任越大,為卸責支付的成本也越高,這在一定程度上促使企業管理層為實現企業價值最大化而努力。基于以上分析,提出以下假設:

假設H3:戰略性新興產業的管理層持股水平對企業的創新投入具有顯著正相關作用。

假設H4:戰略性新興產業的管理層短期薪酬對企業的創新投入具有顯著正相關作用。

(三)組織冗余和管理層激勵對企業的創新投入的交互效應

1.戰略性新興產業組織冗余與管理層持股激勵對企業的創新投入的交互效應。管理層持股比例越大,管理者擁有股權報酬占到總報酬的比例越大,意味著管理者個人利益與企業未來績效和長遠發展聯系更緊密。由于股權激勵的長期性和利益共享性,它要求企業管理者著眼于遠期規劃,使其在支付較低成本的前提下共享創新成功帶來的巨大未來收益。因此,隨著管理層持股比例不斷上升,管理者越偏向于創新投資項目,整合企業內部可用資源用于創新活動。基于此,提出以下假設:

假設H5:戰略性新興產業管理層持股比例正向調節的高流動性冗余對企業創新投入的關系。

假設H6:戰略性新興產業管理層持股比例正向調節的低流動性冗余對企業創新投入的關系。

2.戰略性新興產業組織冗余與管理層短期薪酬對企業的創新投入的交互效應。管理層的薪酬水平在一定程度上能夠反映管理者對公司的經營治理情況,管理層短期薪酬越高的企業其公司治理一般越好。若公司治理水平良好,管理層會通過減少企業的組織冗余和提高企業資源利用率來達到控制和配置企業資源的目的。因此,企業管理層的短期薪酬會負向影響組織冗余與創新投入的關系。基于此,提出以下假設:

假設7:戰略性新興產業管理層短期薪酬負向調節的高流動性冗余與企業的創新投入的關系。

假設8:戰略性新興產業管理層短期薪酬負向調節的高流動性冗余與企業的創新投入的關系。

四、模型、變量及數據來源

(一)基本模型與變量設置

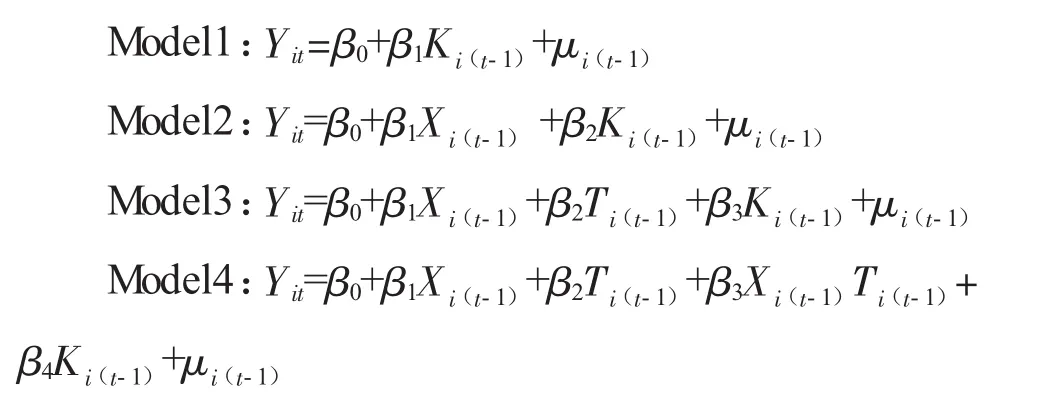

根據上述的理論分析與基本假設,戰略性新興產業的組織冗余、管理層激勵與企業創新投入水平之間的關系通過構建面板數據的多元回歸模型來檢驗。

其中,Yit代表因變量,Ki(t-1)代表各個控制變量,Xi(t-1)代表各個組織冗余方面的自變量,Ti(t-1)代表各個管理層激勵方面的調節變量。本文選取的研究變量如下:

1.因變量。我國2006年頒布了新的會計準則,為了反映企業在發生創新活動時所產生的各項支出費用,這項準則增設了“研發支出”會計科目。同時我國大多數企業的創新投入成功后是用無形資產所反映的也就是會計中的“無形資產”科目,所以,本文采用開發支出與無形資產之和的自然對數衡量戰略性新興企業的創新投入水平,用符號Y表示。

2.自變量。本文與國內外很多學者保持一致,采用財務指標來度量組織冗余,并選取兩個二級指標:戰略性新興產業高流動性冗余(X1)用企業流動資產與流動負債的比值來表示;戰略性新興產業低流動性冗余(X2)用企業管理費用與銷售費用之和的自然對數來表示。

3.調節變量。調節變量用兩個變量來表示:戰略性新興產業管理層擁有的持股比例(T1)是以公司董事和高級管理人員的年末持股總數對公司年末總股數的比值來度量;戰略性新興產業管理層擁有的持股比例管理層短期薪酬(T2)以公司年度報告中的管理層年薪度量。

4.控制變量。基于以前的文獻研究,采用了6個控制變量:股權集中度(K1),利用公司年報中披露的前五大股東持股比例的平方來計算;公司規模(K2)用戰略性新興產業公司年末資產之和的自然對數來計算;營業收入(K3)用戰略性新興產業企業營業總收入的自然對數來計算;資產負債率(K4)用戰略性新興產業年末總資產金額與總負債金額的比值來計算;公司性質(K5),若公司控股股東的性質是非國有時取0,反之取1;兩職兼任(K6):若公司的董事長和總經理這兩個職位不是同一人時取0,否則取1。

(二)數據來源

研究對象來源于新一代信息技術產業等七個重點的戰略性新興產業。研究的樣本數據從戰略性新興產業的上市公司年度報告文獻和國泰安數據庫中獲取。選取2013年以前在滬、深上市的戰略性新興企業,樣本總體時間區間為2013—2016年,并剔除了變量數據不全、數據異常及ST類型的公司。由于企業的創新投入具有滯后效應,因此,企業創新投入水平的時間區間為2014—2016年,篩選到了158家公司在三年間的平衡面板數據和其中有474個樣本數。數據處理使用Stata12.0統計分析軟件。

五、實證分析

(一)描述性統計分析

根據對戰略性新興產業公司的所有樣本存在的各變量統計分析結果的描述,從創新投入水平來看,最大值為26.59,最小值為13.88,說明戰略性新興企業之間的創新投入水平存在著較大差異,標準差為2.26同樣也應和了這個結果。從組織冗余的視角來看,不同的戰略性新興企業在其高流動性冗余的保留量上存在巨大差異,最大值為90.87,最小值為0.38,而在低流動性冗余的保留量上相對來說沒有這么大的差距,可以推測戰略性新興產業的高流動性冗余的差異可能造成了創新投入水平的差異。從管理層激勵的視角來看,戰略性新興產業管理層持股比例的平均值為0.14且最大值與最小值分別為0.68和0,只有47%的樣本數據大于平均值,表明管理層持股的比例不高。

(二)相關性檢驗

根據各變量Pearson相關性檢驗結果可以看出,戰略性新興產業的創新投入能力同企業低流動性組織冗余指標、企業高流動性組織冗余指標、企業管理層的薪酬激勵指標、企業營業收入指標以及公司規模指標都存在正相關關系,且在1%的水平上顯著相關,這初步印證了戰略性新興產業保留的組織冗余越多、管理層短期薪酬激勵強度越大、企業規模越大以及營業收入越大都會使企業對創新投入更多。

在研究中,若相關系數>0.75說明多重共線性問題比較嚴重。從表1可以看出,各解釋變量、各調節變量與各控制變量間的相關系數均小于0.67,因此可以對模型進行回歸分析。

(三)回歸結果與分析

本文采用戰略性新興上市企業2013—2016年的平衡面板數據,截面數量遠遠大于時期數,較側重截面分析的面板數據。面板數據的使用能大大減輕遺漏變量的影響,研究時序、橫截面及變量指標三方面信息使樣本信息的研究更全面。

戰略性新興產業的面板數據通常用Fixedeffects回歸模型和Random-effects回歸模型來進行研究。本文利用F檢驗和Hausman檢驗來選擇最佳的模型形式。經過F檢驗,四個模型均支持Fixedeffects回歸模型,然后進行Hausman檢驗,P值均為0.000,拒絕了Random-effects回歸模型。最終本文確定所有模型采用Fixed-effects回歸模型形式。本文采取層級回歸分析對本文的研究假設進行回歸檢驗,回歸結果如表1所示。

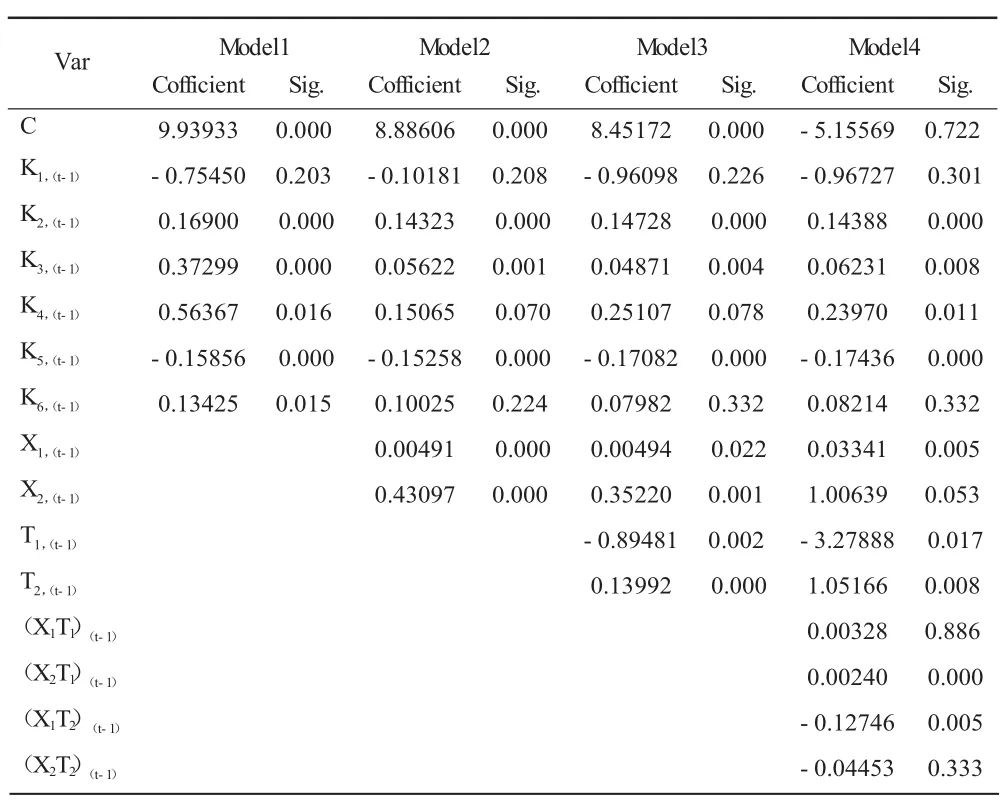

表1 各個模型的層級回歸結果

表1中Model1為各個控制變量對創新投入水平的回歸結果;Model2加入了組織冗余變量效應;Model3加入了管理層激勵變量效應;Model4包含了組織冗余與管理層激勵的交互項來檢驗本文的研究假設。

從Model1中回歸結果來看,股權集中度對創新投入水平存在不顯著的負相關關系,Model2、3、4都證明了這一方面。公司規模與創新投入水平在Model1中存在顯著的(Sig.〈0.000)正相關關系,說明戰略性新興企業規模越大,公司的創新投入水平越高和公司的創新投入水平規模效應較強。此外可以發現,企業的營業收入和資產負債率同企業創新投入水平均存在顯著的正相關關系,表明企業的高營業收入會更愿意投入資本進行創新活動;在某種程度上,企業的資產負債率越高以及杠桿效應越強會更加促進企業創新活動的進行。

從涉及組織冗余變量的Model2和Model3的結果看,企業高流動性冗余、企業低流動性冗余都與企業創新投入水平存在顯著的正相關關系,說明戰略性新興企業冗余資源的大量存在確實對于企業創新投入水平有顯著促進作用,本文的假設1和假設2得到驗證。

在Model3中,發現戰略性新興產業管理層持股比例與企業創新投入水平存在顯著的負相關作用,但戰略性新興產業管理層薪酬與企業創新投入水平存在顯著的正相關作用,因此本文的假設3的驗證不通過但假設4的驗證通過。可能的解釋是:我國戰略性新興產業管理層持股水平整體偏低,管理層的切身利益與企業未來發展和長遠價值的關系并不密切,戰略性新興產業管理層相對于企業的創新發展認為企業的短期績效更為重要。

Model4呈現的是管理層激勵——管理層持股激勵和薪酬激勵各自的調節作用的檢驗回歸結果。戰略性新興產業管理層持股激勵同企業高流動性冗余的交互項系數為正,但未通過顯著性檢驗(Sig=0.886),本文的假設5并未得到驗證;戰略性新興產業管理層持股比例同企業低流動性冗余的交互項系數為正且在1%的水平上顯著,本文假設6驗證通過。戰略性新興產業管理層薪酬激勵同企業高流動性冗余的交互系數為負且在1%的水平上顯著,本文假設7驗證通過;戰略性新興產業管理層薪酬激勵同企業低流動性冗余的交互系數為負,本文假設8驗證未通過。

六、結論及建議

本文以2013—2016年披露了完整數據的158家滬、深上市戰略性新興企業作為研究對象,基于找到的國內外文獻的研究進行整理和分析,從組織冗余與企業創新投入水平的關系、管理層激勵與企業創新投入水平的關系以及兩者交互效應對企業創新投入水平的影響來進行研究,提出八項研究假設,并進行計量經濟模型分析,得到以下主要結論:(1)戰略性新興產業組織冗余中的高流動性冗余與低流動性正向影響企業創新投入;(2)在戰略性新興企業管理層持股水平總體偏低時,管理層持股負向影響企業創新投入水平,管理層薪酬正向影響創新投入水平;(3)一般情況下,高流動性冗余越大越利于企業創新投入,考慮到管理層薪酬激勵后,高流動性冗余隨著管理層薪酬激勵的逐漸遞高會對戰略性新興企業創新投入水平的正向影響關系的作用逐漸減弱;(4)考慮到管理層持股激勵后,管理層持股激勵越大,低流動性冗余對于企業創新投入水平的正向作用越強。

根據本文的實證結論,戰略性新興產業的組織冗余與管理層激勵及企業創新投入水平之間存在緊密、復雜的關系。企業管理者若能對企業中存在的資源冗余進行有效合理利用可以使企業創新投入水平提高,所以,當戰略性新興企業進行創新活動時,企業應多方位考慮組織冗余與管理層激勵之間的交互效應從而對管理層實行短期薪酬激勵及適度的股權激勵。當企業中存在較高冗余資源時,應加大企業股權激勵制度,適當控制管理層短期薪酬水平,增強企業的冗余資源配置效率,從而加大對戰略性新興企業的創新投入的力度和增強自主創新能力。

[1] Cyert R M,March J D.A Behavioral Theory of the Firm Englewood Cliffs[M].NJ:Prentice-Hall,1963.

[2] 鐘和平,張旭梅,方潤生,2009.人力資源冗余與技術創新的關系[J].科技進步與對策(7):133-137.

[3] 陳曉紅,王艷,關勇軍,2012.財務冗余、制度環境與中小企業研發投資[J].科學學研究(10):1037-1549.

[4] 趙亞普,李立,2015.開放情景下組織冗余對企業創新的影響研究[J].科學學與科學技術管理(7):84-92.

[5] Cheng S.R&D expenditures and CEO compensation[J].The Accounting Review,2004,79(2):305-328.

[6] Pepper A,Gore J.Behavioral agency theory new foundations for theorizing about executive compensation[J].Journal of Management,2012.

[7] 夏蕓,2014.管理者權力、股權激勵與研發投資——基于中國上市公司的實證分析[J].研究與發展管理(8):12-22.

(責任編輯:C 校對:T)

F270.7

A

1004-2768(2017)09-0124-05

2017-06-27

朱妙芬(1965-),女,浙江永康人,杭州電子科技大學管理學院教授,研究方向:企業管理;王苑(1994-),女,安徽安慶人,杭州電子科技大學管理學院碩士研究生,研究方向:企業管理。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

云南畫報(2020年9期)2020-10-27 02:03:26

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

人大建設(2019年12期)2019-05-21 02:55:32