房地產市場泡沫、羊群效應及空間擴散

2017-11-04 06:47:18梁秋霞陳漢清楊翠翠沈曉芳

海南熱帶海洋學院學報 2017年5期

梁秋霞,陳漢清,楊翠翠,沈曉芳

(安徽工業大學 工商學院, 安徽 馬鞍山 243002)

房地產市場泡沫、羊群效應及空間擴散

梁秋霞,陳漢清,楊翠翠,沈曉芳

(安徽工業大學 工商學院, 安徽 馬鞍山 243002)

本文利用我國東部、中部和西部2010-2016年的面板數據,首先用多元回歸求出房地產泡沫,其次基于系統廣義矩估計和實際政策決定斷點測度出羊群效應,最后通過LM檢驗驗證羊群效應對房地產泡沫在空間上的擴散效應.結果顯示全國房地產市場羊群效應對房地產泡沫的影響存在著空間擴散.

房地產市場;泡沫;羊群效應;空間擴散

0 引言

過去十年,中國樓市是在經濟學家謝國忠“一路唱空”的神預測下,屢創新高.房地產是長周期,終究要遵從“天下沒有不破的泡沫”的規律.經濟學家魯迪格·多恩布什也曾說過“危機到來所用的時間比你以為的久得多,然后它發生的速度又比你以為的快得多”.目前一線城市房地產的“租金收益率”已經低于余額寶收益率,這意味著房地產早已脫離了“價值投資區間”,投資者為了有利可圖促使房價不斷飆升,這樣不斷膨脹的房屋價格對實體經濟會有相當大的危害性.面對高速膨脹的房屋價格,最佳策略是把房屋增長的速度限制在收入增長的速度以下,為了應對這一問題,除了從理論金融的要素實證分析,還要從行為金融領域著手.在研究過程中學者們還提出金融領域的空間聯動效應.本文將著眼于行為金融領域的羊群效應與房地產泡沫的空間聯動的實證研究.

1 文獻綜述

在對房地產市場泡沫的研究中,主要是通過指標法、統計檢驗法和理論價格法這三種方法檢測.房地產泡沫的測度方法各有利弊.孫焱林等[1]選取了簡單指標法、綜合指數法和市場供求法等七種方法對上海市2003—2011年房地產泡沫度進行實證研究.張玉雙[2]通過指標法、因素回歸法和局部均衡法研究了我國各地區2004—2012年的房地產價格泡沫情況,其結果表明三種方法測度出來得結果具有一致性.

房地產市場中的羊群效應是指購房者由于無法掌握充分的市場信息,又受到其他主體和輿論的影響,于是追隨群體選擇購房.柯昇沛等[3]借鑒Chang等提出的CSAD方法,并根據我國房地產市場的實際情況構建模型,然后用全國二十七個省市的面板數據進行驗證.譚術魁等[4]利用二十七個省級行政區在市場繁榮期、市場調整期的面板數據,對羊群效應比較測度,得出羊群效應在全國范圍內普遍存在,且和所在地區的市場信息環境和政策導向有關.鞠方等[5]通過Hwang和Samlton羊群效應測度方法及EGARCH模型,基于2013年第一季度到2014年第三季度三十個省市房地產銷售價格數據進行研究,表明全國房地產市場存在著羊群效應.

本文在研究房地產市場泡沫、羊群效應的基礎上,進一步研究羊群效應對房地產市場泡沫影響的空間擴散.洪濤等[6]以房地產泡沫為研究對象,首先對我國三十五個大中城市2000—2005年的房地產泡沫進行測度,對其殘差進行CSD檢驗,實證結果表明了不同城市間房地產泡沫相互影響.苑德宇等[7]基于CD統計量對我國各區域城市間房地產泡沫度的相關性進行驗證,結果顯示房地產泡沫在區域內和區域間存在相關性.鄧韜等[8]構建了GVAR模型,利用三十五個大中城市2002—2010年的季度數據對我國商品房價格的區域擴散效應進行分析,得出我國房地產價格從東部向西部擴散.

本文分別測度出房地產泡沫度與羊群效應值,在此基礎上驗證全國房地產市場羊群效應對房地產泡沫的影響是否存在著空間擴散.本文為政府調整房地產市場提供對策,從需求的角度來調整市場.

2 房地產市場泡沫、羊群效應及空間擴散

2.1房地產泡沫的測度

2.1.1理論模型

基于多元線性回歸的房地產內在價值模型,多元線性回歸模型的一般形式

Y=β0+β1X1+β2X2+…+βX+u(i=1,2,…,n),

(1)

其中:Y為被解釋變量;X為解釋變量或者自變量;u是隨機誤差項,也被稱為誤差項或擾動項;n為樣本個數.

同時我們沿用了之前測度房地產內在價值的思路,首先用Frisch方法進行變量選取,其原理是把所有變量中最重要的解釋變量作為基礎解釋變量,再依次添加解釋變量,然后根據擬合優度和統計量是否顯著兩方面篩選解釋變量,進而得到多元線性回歸方程.

由上述多元回歸方程得到房屋的內在價值,房地產泡沫度的計算公式:

(2)

其中:P是房屋的實際價格,P*是房屋的內在價值,即理論價值.

2.1.2房地產市場泡沫測度

2.1.2.1變量選取和數據來源

本文變量有房屋銷售價格Y、城鎮人均可支配收入X1、房地產投資總額X2、房屋銷售面積X3.檢測時期為2010年1月-2016年12月,檢測區域為東部(遼寧、河北、山東、江蘇、浙江、福建、廣東、北京、天津、上海、海南)、中部(吉林、黑龍江、內蒙古、山西、河南、安徽、江西、湖南、湖北)、西部(新疆、甘肅、陜西、寧夏、四川、重慶、貴州、云南、廣西、西藏、青海).由于西藏和青海數據缺失嚴重,所以西部測試樣本不包含西藏、青海.所有樣本皆根據省會城市GDP加權而得.數據來源為同花順iFinD.

2.1.2.2泡沫度測度模型估計

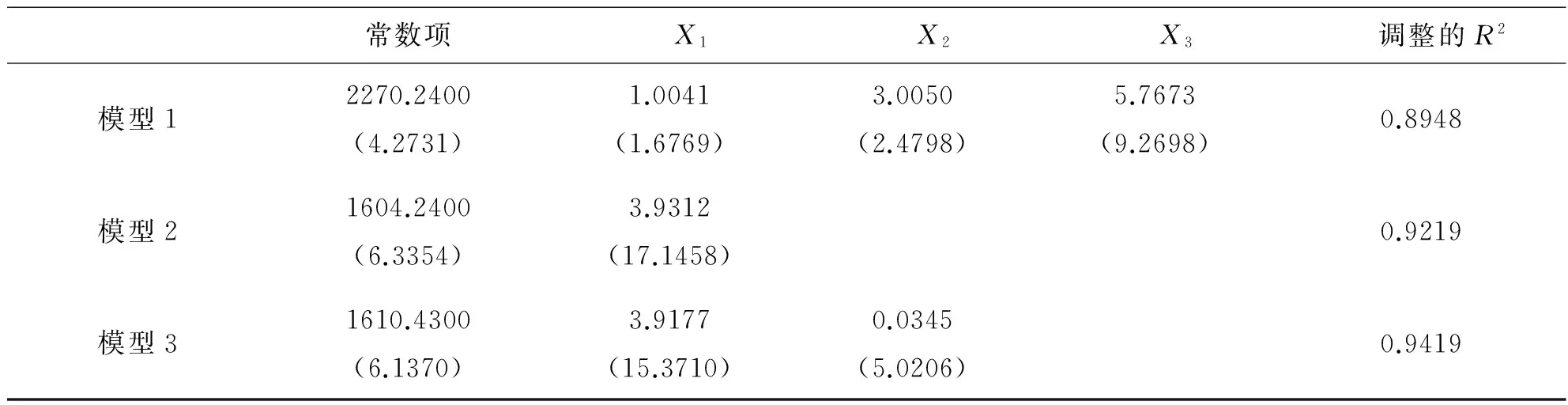

根據上述理論模型,首先利用Frisch方法對東部地區的解釋變量城鎮居民人均可支配收入X1,房地產投資總額X2,房屋銷售面積X3進行篩選,其結果如表1.

表1 用Frisch方法選取解釋變量

注:括號內為t值

由表1可知,在模型1中當用3個變量作為房價的解釋變量時,很多解釋變量的t值是不顯著的.例如城鎮居民可支配收入的t值為1.6769,t值不顯著說明解釋變量之間存在著多重共線性.因為城鎮人均收入水平是影響房價的一個重要因素,所以我們將城鎮人均收入水平選為商品房平均價格的解釋變量,見模型2.然后根據擬合優度和統計量是否顯著兩方面篩選解釋變量,根據我們在保留城鎮居民可支配收入的前提下,加入了房地產投資總額,模型3的所有解釋變量的T統計量都顯著,擬合優度也比模型2高,因此,保留了房地產投資總額.綜合以上分析,我們選了模型3的解釋變量來計算出房地產內在價值P*,根據模型3得到的多元線性回歸方程為

lnp*= 1610.43+ 3.9177lnx1+ 0.0345lnx2,

(3)

(6.1370) (15.3710) (5.0206),

R2=0.9419D.W.=1.4505.

同理可以得到中部的多元線性回歸方程為

lnp*= 2815.52+ 1.7627lnx1+ 0.2896lnx2,

(4)

(17.6502) (7.2257) (3.4431),

R2=0.9326D.W.=1.5526,

西部的多元線性回歸方程為

lnp*= 2667.78+ 1.1318lnx1+ 0.9828lnx2,

(5)

(6.8438) (8.4309) (3.3685),

R2=0.9012D.W.=1.9664.

注:R2是回歸平方與總離差平方和的比值;D.W.統計量用來檢驗殘差一階自相關.

2.1.2.3 房地產市場泡沫測度結果

通過公式(3)-(5)我們測得了東部,中部和西部的房地產內在價值P*,房屋銷售價格P.利用原始數據和公式(2)可得各地區房地產泡沫的月度數據,然后利用月度數據求算術平均得到房地產市場的年度泡沫,如表2.

表2 房地產市場泡沫度(年度)

由表2可知東部區域在2016年泡沫最顯著,在2012年泡沫度最低;中部區域在2011年泡沫度最高為6.8%,2010年最低;西部區域是2013年達到最高4.74%,2010年最低為-4.93%.從區域劃分上可以看出東部區域比西部和中部區域的泡沫更嚴重.

2.2房地產市場羊群效應的測度

2.2.1檢驗方法

本文沿用了文獻[4]中的模型的設定方法,從微觀經濟學中的需求理論角度出發,認為消費者對一種商品的有效需求取決于其愿意為該商品支付的最高價格,即保留價格.假設消費者對住宅的保留價格取決于其他消費者在以往為類似住宅付出的價格和住宅的持有成本,并將住宅的保留價格視為二者的加權平均值,反應滯后期為1期,即

pit=βp(it-1)+(1-β)cit,

(6)

其中:i=1,2,…,N表示不同地區;t=1,2,…,T表示不同的年度;pit和cit為地區i在t時期的住宅持有成本,β和1-β分別為其他消費者在以往為類似住宅付出的價格、住宅的持有成本對住宅的持有成本的權重.當消費者對住宅的保留價格越依賴于其他消費者在以往為類似住宅付出的價格時,其采用的模仿和從眾策略的比例越高,β值越大.

但在現實社會中,由于住宅的保留價格不能直接獲取,而是通過住宅需要量來表示,即

dint=μ+λinpit,

(7)

其中dint表示地區i中的消費者在t時期對住宅的需求量.則地區i在t時期的住宅市場的總交易量為

(8)

Dint=η+γpit.

(9)

聯立(6)和(9),化簡可得:

Dint=η(1-β)+βD(it-1)+γ(1-β)cit.

(10)

令α=η(1-β),θ=γ(1-β),加上隨機擾動項εit后可得到住宅市場羊群效應測度的理論模型:

Dit=α+βD(it-1)+θCit+εit.

(11)

由于β值的大小與導致住宅市場羊群效應出現的采取模仿和從眾策略的市場主體的比例都高度關聯.因此,β值可以作為測度羊群效應的一個指標,如果β值小于0,表明住宅市場不存在羊群效應;如果β值大于0且值越大,表明住宅市場存在羊群效應且越顯著.

2.2.2房地產市場羊群效應測度

2.2.2.1變量選取和數據來源

在信息不完全市場下,消費者對住宅的保留價格同時取決于其他消費者在往期已經為類似住宅付出的價格(也是該個體消費者對住宅的保留價格)和住宅的持有成本.即住宅市場交易量和住宅持有成本為羊群效應影響因素.

住宅銷售面積即住宅市場的交易量.一個完整的住宅持有成本包括資金成本、固定資產稅或物業稅、減稅或財政補貼、維護成本、預期增值或貶值、風險成本六部分.由于我國尚未大規模開征物業稅,且住宅的維護成本難以準確衡量,因此,本文只考慮其中的資金成本、預期增值或貶值和風險成本三部分.影響這三部分成本的主要因素是抵押貸款支出和由房價上漲(下跌)帶來的預期資本利得(損失),故將采用抵押貸款利率和住宅價格環比增幅(降幅)作為各自的替代變量.

針對國家在2015年3月內,下發《關于優化2015年住房及用地供應結構促進房地產市場平穩健康發展的通知》,宣布二套房款首付可低至四成,購買2年以上普通住房銷售免征營業稅政策為標志,溯至2010年初,為應對國際金融危機帶來的經濟下行壓力,國務院出臺了一系列刺激房地產業發展的政策措施.以2015年3月為斷點,對處在寬松政策和緊縮政策下的房地產市場羊群效應進行研究比較.

指標為住宅銷售面積sa、通貨膨脹率ir、住宅價格ea,五年期抵押貸款利率it.五年期抵押貸款利率數據來源于中國人民銀行,其余來源于同花順iFinD.對住宅銷售面積數據做對數處理.使用軟件為Stata14.0.

2.2.2.2羊群效應測度實證模型

如果直接使用原始數據,可能存在異方差,為了消除異方差,對原始數據住宅銷售面積做自然對數處理.根據理論模型我們可以得到實證模型:

lnsait=∝+βlnsa(it-1)+θirit+γeait+μi+εit,

(12)

其中:i=1,2,3表示不同的地區;t=1,2,…,T表示不同月份;sa表示住宅銷售面積;it表示經過通貨膨脹率平減后的五年期抵押貸款利率;ea表示住宅價格;μi表示不隨時間變化的各區截面的個體差異;εit為隨機擾動項.

從公式(9)可以看出,我們的解釋變量中包含被解釋變量的一階滯后項,這將會導致內生變量問題,如果此時我們依舊使用的是傳統固定效應和隨機效應的OLS回歸方法,得到的估計系是有偏的和非一致的.為了克服內生變量問題,Blundell Bond給出了用動態面板模型估計的系統廣義矩估計法(SYS,GMM Conditions),該方法采用(t-2)期前的被解釋變量的滯后項作為被解釋變量一階差分滯后項的工具變量,同時增加了被解釋變量的一階差分的滯后項作為水平方程的工具變量.綜上所述,本文將采用系統廣義矩估計法進行估計.

2.2.2.3房地產市場羊群效應估計結果

根據式(12)的估計模型和采取的系統廣義矩估計方法,用Stata14.0軟件對模型進行具體估計,結果如表3和表4.

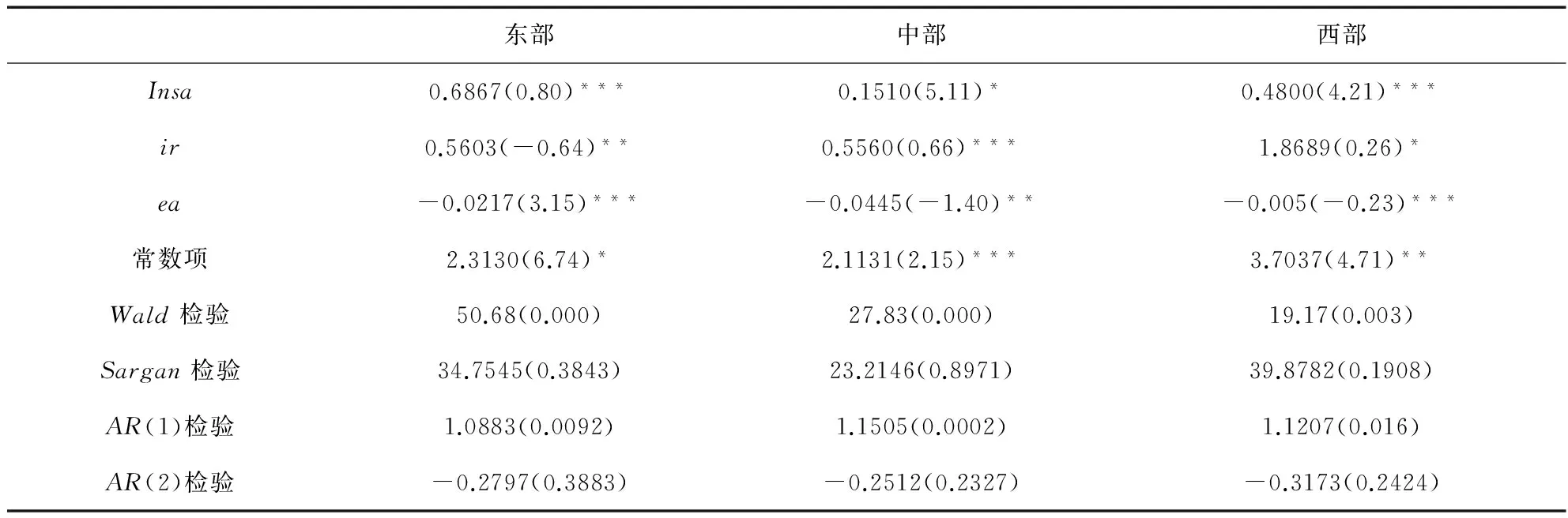

表3 實證模型SYS-GMM估計結果(2010年1月-2015年2月)

注:1.圓括號里的數字是P值;2.方括號里的是t統計量;3.*,**,***分別表示至少在10%,5%,1%的水平上顯著.

表4 實證模型SYS-GMM估計結果(2015年3月-2016年12月)

注:1.圓括號里的數字是P值;2.方括號里的是t統計量; 3.*,**,***分別表示至少在10%,5%,1%的水平上顯著.

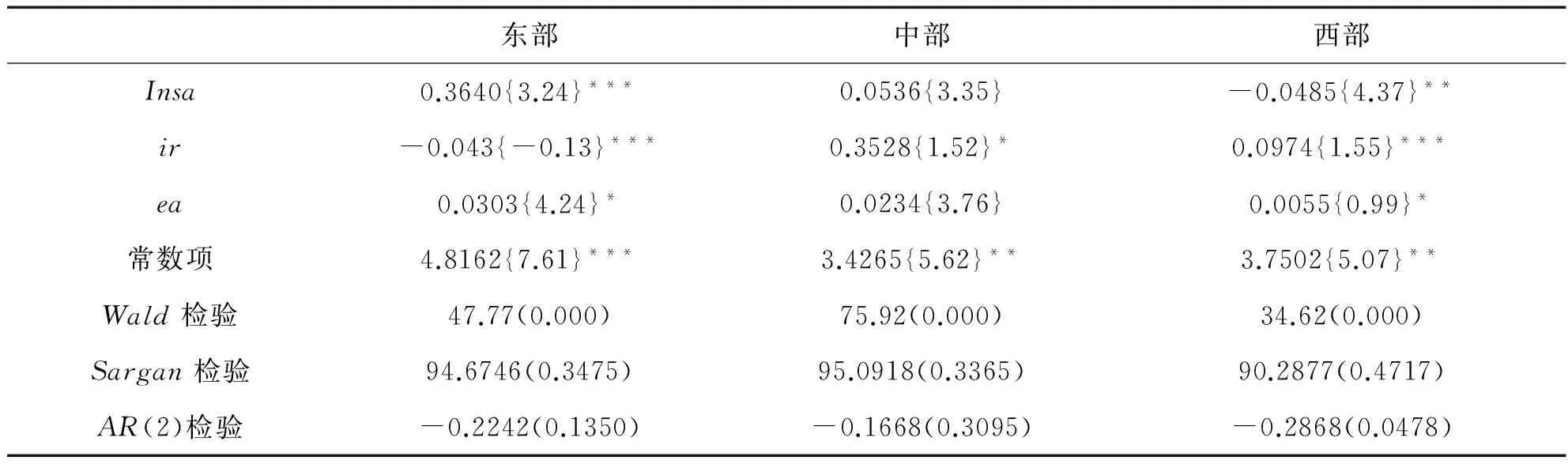

從表3和表4中可以看出,東部地區住宅市場羊群效應測定程度β值分別是0.3640和0.6867,且都在10%的置信水平上,說明東部地區存在著明顯的羊群效應.中部地區住宅市場羊群效應測定程度β值分別是0.0536和0.1510,但顯著性不高,不存在明顯的羊群效應,西部地區住宅市場羊群效應測定程度β值分別是-0.0485和0.4800,且在5%的置信水平上顯著,則說明在2010年1月-2015年2月西部不存在羊群效應,在2015年3月-2016年12西部存在羊群效應.

通過對羊群效應樣本數據一年為單位的月度樣本數據檢測得出羊群效應的年度數據,如表5.

表5 羊群效應

由表5可知東部區域在2015年羊群效應最顯著,在2013年羊群效應最低;中部區域在2015年羊群效應最高為0.6829,2012年最低;西部區域是2012年達到最高0.6972,2103年最低。從區域劃分上可以看出東部區域比西部和中部區域的羊群效應更顯著,中部與西部區域的羊群效應在時間段上具有相反特征.

2.3房地產市場羊群效應對泡沫影響的空間擴散效應檢驗

2.3.1檢驗方法

在測定各地區房地產羊群效應對泡沫影響是否存在空間擴散效應上,我們借鑒了Robinson提出的一種拉格朗日乘子檢驗方法,簡稱LM檢驗.其基本模型為

yt=βbt+et,

(13)

其中:yt為觀測的時間序列,β為k×1維的參數向量,et服從(1-L)det=ut,ut為平穩可逆ARMA序列.bt為k×1維的確定性回歸變量,當僅存在截矩項,bt=1;當截矩和趨勢項共存,bt=(1,t)′,在原假設H0:d=d0(區域間相互獨立)下,LM檢驗的統計量為

(14)

其中:

(15)

(16)

(17)

(18)

2.3.2房地產市場羊群效應對泡沫影響的空間擴散效應檢驗的實證模型和變量選取

在變量選取上,我們選取了表2中的泡沫度和表5中的羊群效應,數據來源即表2和表5.軟件為Stata14.0.房地產的泡沫主要受到本地消費者的羊群效應和其他地區消費者的羊群效應的影響,如果建立關于房地產泡沫和羊群效應的多元回歸模型,則可以將本地消費者的羊群效應對房地產泡沫的影響剔除.估計模型的殘差將體現為其他地區房地產泡沫對本地區房地產泡沫的影響.根據式理論模型式(11),我們建立實證模型的線性方程為

dit=α+ρβit+μit,

(19)

其中:dit為i地區t時間的房地產泡沫度,βit為i地區t時間的羊群效應,μit為方程估計殘差.

2.3.3房地產市場羊群效應對泡沫影響的空間擴散效應檢驗結果

利用上述選定的(Robinson的LM檢驗)方法對殘差進行LM檢驗,其結果為:

LM檢驗統計量估計值= 6.478, P(值)=0.0605.

由此可知,Robinson的LM檢驗在10%的顯著水平上拒絕原假設,接受備擇假設.

根據檢驗結果可知,中國房地產市場羊群效應對房地產市場泡沫的影響存在空間擴散效應,從而也確認了中國不同地區間房地產市場羊群效應對泡沫影響的空間擴散效應.

3 結論

文章先對不同區域房地產泡沫檢驗,在檢測期受人均可支配收入等經濟要素的影響,泡沫時空分布大小不一.再對各區域羊群效應進行檢測,結果顯示東部區域存在明顯羊群效應,中部區域存在但是不明顯,西部區域在第一檢測期不存在羊群效應,在第二檢測期存在羊群效應.最后進行全國房地產市場羊群效應對泡沫影響的空間擴散的檢驗,通過Robinson的LM檢驗得出結論:中國房地產市場羊群效應對房地產市場泡沫的影響存在空間擴散效應,也確定了中國不同地區間房地產市場羊群效應對泡沫影響的空間擴散效應.本文在未來的研究上將更為細化,在時間和區間上的選擇將以東部地區為對象.

[1]孫焱林,張攀紅,王中林.房地產泡沫的測度方法和實證比較[J].統計與決策,2015(24):79-82.

[2]張玉雙.我國地區房地產價格泡沫的測度[J].統計與決策,2016(5):29-132.

[3]柯昇沛,黃靜.基于CSAD非線性模型的房地產市場羊群行為研究[J].管理評論,2012,24(9):19-25.

[4]譚術魁,王斯亮.中國住宅市場羊群效應的比較測度——基于省際動態面板數據模型的實證研究[J].房地產市場,2013,20(5):37-45.

[5]鞠方,周佳梅,彭李娜.購房者羊群行為對中國房價波動的影響研究[J].湖南大學學報(社會科學版),2016,30(2):87-93.

[6]洪濤,西寶,高波.房地產價格區域間聯動與泡沫的空間擴散——基于2000-2005年中國35個大中城市面板數據的實證研究[J].統計研究,2007,24(8):64-67.

[7]苑德宇,宋小寧.中國區域房價泡沫測度及空間傳染性研究——基于2001~2005年35個大中城市面板數據的實證分析[J].上海財經大學學報,2008,10(3):78-85.

[8]鄧韜,王心蕊.我國商品房價格區域擴散效應研究——基于GVAR模型的實證分析[J].江西社會科學,2015(3):36-42.

TheRealEstateBubble,HerdingandSpatialDiffusion

LIANG Qiu-xia,CHEN Han-qing,YANG Cui-cui,SHEN Xiao-fang

(Industrial & Commercial College, Anhui University of Technology, Maanshan Anhui 243002, China)

Based on the panel data of the eastern, central and western part of China from 2010 to 2016, multiple regression was used to calculate the real estate bubble. Then based on the System GMM Estimation, the effect of herding was measured. Finally, through the LM test, the effect of herding on the spatial diffusion of the real estate bubble was verified. The results showed that there exists spatial diffusion in the influence of the national real estate market herding on the real estate bubble.

real estate market; bubble; herding; spatial diffusion

格式:梁秋霞,陳漢清,楊翠翠,等.房地產市場泡沫、羊群效應及空間擴散[J].海南熱帶海洋學院學報,2017,24(5):110-115+128.

2017-09-20

2016年安徽省高校優秀青年人才支持計劃重點項目(gxyqZD2016406)

梁秋霞(1982-),女,河北滄州人,安徽工業大學工商學院講師,碩士,研究方向為金融工程.

F293.3

A

2096-3122(2017) 05-0110-06

10.13307/j.issn.2096-3122.2017.05.19

(編校曾福庚)

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

中學物理·高中(2016年12期)2017-04-22 11:53:03

光學精密工程(2016年6期)2016-11-07 09:07:19

中國科技博覽(2016年2期)2016-04-25 20:32:39

小學生導刊(2016年34期)2016-04-11 00:49:44

電測與儀表(2015年5期)2015-04-09 11:30:52