大股東持股、自由現(xiàn)金流與在職消費(fèi)—來自中國上市公司的經(jīng)驗證據(jù)

2017-11-06 10:11:38余輝安徽工商管理學(xué)院15C101

新商務(wù)周刊 2017年12期

文/余輝,安徽工商管理學(xué)院15C101

?

大股東持股、自由現(xiàn)金流與在職消費(fèi)—來自中國上市公司的經(jīng)驗證據(jù)

文/余輝,安徽工商管理學(xué)院15C101

本文選取2013~2016年A股上市公司為樣本,實證檢驗自由現(xiàn)金流與在職消費(fèi)程度的關(guān)系,并進(jìn)一步考量股權(quán)結(jié)構(gòu)對自由現(xiàn)金流和在職消費(fèi)之間關(guān)系的影響。研究發(fā)現(xiàn):(1)有充裕自由現(xiàn)金流的企業(yè)高管過度在職消費(fèi)行為更嚴(yán)重,并且非國有性質(zhì)和大股東持股比例加劇了這種行為;(2)大股東持股比例與高管的在職消費(fèi)水平呈非線性的“U”型關(guān)系;(3)上市公司股權(quán)制衡度與高管在職消費(fèi)呈正相關(guān)。

大股東持股;自由現(xiàn)金流;在職消費(fèi)

引言

現(xiàn)代企業(yè)的經(jīng)營權(quán)和所有權(quán)相互分離產(chǎn)生了管理層,由于信息不對稱產(chǎn)生了股東與管理層間的代理成本問題,已有的研究表明企業(yè)較多采用薪酬激勵機(jī)制降低股東與管理層間的代理成本。高管薪酬不僅包括顯性薪酬(如貨幣薪酬、股權(quán)激勵等),還包括隱性薪酬(如在職消費(fèi))。在職消費(fèi)是指企業(yè)高管憑借其職位獲取的除正常薪酬以外的額外報酬。然而,目前學(xué)術(shù)界大多聚焦于顯性的貨幣薪酬(辛清泉等,2007;劉慧龍等,2010;吳育輝和吳世農(nóng),2010),對在職消費(fèi)問題的研究相對較少。近來,國資委、財政部和審計署等部委對在職消費(fèi)進(jìn)行了制度上的規(guī)范。這標(biāo)志著國有企業(yè)領(lǐng)導(dǎo)人的在職消費(fèi)已成為國企薪酬改革的重點,而在職消費(fèi)的研究卻遠(yuǎn)遠(yuǎn)落后于實踐發(fā)展的需要。

與西方企業(yè)相比,我國國有性質(zhì)的上市公司較多,國有上市公司“所有者缺位”容易造成管理層權(quán)力過大,出現(xiàn)內(nèi)部人控制(費(fèi)方域,1996)。由于對國有上市公司管理層激勵較低,相對寬松的市場監(jiān)管以及社會價值觀的包容,可能會誘發(fā)高管過度在職消費(fèi)。研究大股東持股與高管在職消費(fèi)行為的關(guān)系有助于了解大股東持股的治理效率和內(nèi)在機(jī)理(羅進(jìn)輝等,2009)。我國上市公司將巨額的利潤留存而采取零股利發(fā)放政策,在企業(yè)正常的投資項目和儲備資金以外形成大量的自由現(xiàn)金流,管理層運(yùn)用自由現(xiàn)金流進(jìn)行自我消費(fèi)的可能性不斷上升。伴隨著對公司治理理論研究的不斷深入,研究在職消費(fèi)問題有效地與公司治理結(jié)構(gòu)、現(xiàn)金流、股權(quán)結(jié)構(gòu)和股東財富等關(guān)系加以勾連(陳冬華等,2005;Rajan 和Wulf,2006;Yermack,2006)。

可以發(fā)現(xiàn),研究大股東持股、自由現(xiàn)金流與在職消費(fèi)的關(guān)系,對于我國企業(yè)正確認(rèn)識薪酬激勵、約束管理層代理問題和合理安排薪酬契約等具有重大意義,探討自由現(xiàn)金流與高管在職消費(fèi)的關(guān)系是本文的重心。本文以2008~2011年的數(shù)據(jù)為樣本,通過建立模型檢驗我國企業(yè)自由現(xiàn)金流對高管在職消費(fèi)的影響,并進(jìn)一步研究大股東持股比例、股權(quán)性質(zhì)是否對自由現(xiàn)金流與在職消費(fèi)的關(guān)系存在抑制或促進(jìn)的作用。

1 文獻(xiàn)回顧與研究假設(shè)

目前國內(nèi)外對于在職消費(fèi)的研究分為代理觀和效率觀兩個方面。代理觀認(rèn)為,由于所有權(quán)和經(jīng)營權(quán)的分離(Jensen & Meckling,1976),管理層在缺乏監(jiān)督的背景下,有不斷擴(kuò)大在職消費(fèi)水平的動機(jī)。效率觀則認(rèn)為,適度的在職消費(fèi)對于刺激管理層的工作的積極性意義重大,在職消費(fèi)更多的是國企管理層為了提高工作效率、彌補(bǔ)薪酬激勵不足的一種替代,對公司價值可能有正面的影響。Yermack(2006)、陳冬華等(2005)、張力和潘青(2009)分別從不同角度證明了代理觀和效率觀。

上述研究回顧可以看出,在職消費(fèi)的積極作用抑或消極作用取決于公司內(nèi)外部治理機(jī)制的有效性(萬華林,2007),即應(yīng)考慮在職消費(fèi)的約束條件,而自由現(xiàn)金流與股權(quán)結(jié)構(gòu)正是其中的重要因素。

1.1 股權(quán)結(jié)構(gòu)與高管在職消費(fèi)

由于控制權(quán)和現(xiàn)金流權(quán)的分離,便于終極控制人通過股權(quán)結(jié)構(gòu)的缺陷進(jìn)行“隧道挖掘”( Johnson等,2005)。作為公司治理機(jī)制之一,股權(quán)集中一定程度上可以緩解股東與管理層間的代理問題。當(dāng)大股東持股比例較低時,隨著持股比例增加將激勵大股東對管理層在職消費(fèi)行為的監(jiān)督(羅進(jìn)輝等,2009)。當(dāng)?shù)谝淮蠊蓶|持股比例的提高,管理層受到的監(jiān)督和約束增強(qiáng),管理層的在職消費(fèi)數(shù)額趨于減少(陳冬華等,2010;夏冬林等,2004);在大股東與管理層存在利益關(guān)聯(lián)的情況下,大股東自然缺乏熱情對高管過度在職消費(fèi)行為進(jìn)行監(jiān)督,給予管理層更多的顯性或隱性的薪酬激勵(汪平等,2009)。在缺乏有效的外部監(jiān)督的情況下,大股東可能會利用公司資源謀取私利 (Shleifer和Vishny,1997) ,降低對管理層在職消費(fèi)行為的監(jiān)督。

與國有企業(yè)管理層受到政府干預(yù)、政策監(jiān)督等因素嚴(yán)格約束不同,非國有企業(yè)管理層享有更大的權(quán)力,掌握企業(yè)戰(zhàn)略、經(jīng)營等各個環(huán)節(jié),為高管進(jìn)行利益侵占提供更好的條件,更容易獲得較高在職消費(fèi)(盧銳等,2008;李寶寶等,2012)。因為“外部經(jīng)理市場”的存在,使國有企業(yè)高管產(chǎn)生對政治權(quán)利的預(yù)期代替財富預(yù)期的作用,使其重視自身的能力和聲譽(yù),降低在職消費(fèi)(黃群慧,2000)。另一方面,非國有企業(yè)在職消費(fèi)可能更多用來建立和維護(hù)政企關(guān)系以及和供應(yīng)商、客戶的關(guān)系。

長久以來,我國上市公司股權(quán)高度集中,內(nèi)部人控制問題嚴(yán)重,不利于證券市場的健康發(fā)展。有鑒于此,股權(quán)分置改革全面推出,我國上市公司的股權(quán)結(jié)構(gòu)逐漸由集中趨于制衡。然而,股權(quán)制衡也可能加劇股東與管理者間的代理沖突,存在多個大股東的公司對高管機(jī)會主義行為進(jìn)行監(jiān)督的動機(jī)和能力弱,管理層能夠有效利用自身信息優(yōu)勢進(jìn)行過度在職消費(fèi)。陳冬華(2010)提供證據(jù)表明如果股權(quán)越為制衡,經(jīng)理人越容易濫用在職消費(fèi),實現(xiàn)內(nèi)部人控制。

綜上,我們做出如下假設(shè):

假設(shè)1:高管的在職消費(fèi)水平與大股東持股比例呈現(xiàn)一種“U”型的關(guān)系,非國有企業(yè)的在職消費(fèi)水平更高。

假設(shè)2:控制其他條件,股權(quán)制衡度越高的上市公司高管在職消費(fèi)越高。

1.2 自由現(xiàn)金流與高管在職消費(fèi)

公司的經(jīng)營控制權(quán)掌握在高管手中,自由現(xiàn)金流量最終是否能夠成為股東的實際財富,在于高管的決策。高管與股東間由于信息不對稱及高管作為“經(jīng)濟(jì)人”,高管很可能為了追求利益而進(jìn)行尋租、偏離企業(yè)價值的在職消費(fèi)行為等。適度的在職消費(fèi)是企業(yè)正常運(yùn)營的必要,但存在大量自由現(xiàn)金流時,高管很可能進(jìn)行超額在職消費(fèi),損害公司利益(汪平等,2009)。Jensen(1986)提出的自由現(xiàn)金流假說認(rèn)為當(dāng)公司的自由現(xiàn)金流較多時,股東與管理者間的代理問題更嚴(yán)重。劉銀國等(2012)發(fā)現(xiàn)當(dāng)企業(yè)存在超額自由現(xiàn)金流時,高管侵占公司資源的行為會更加嚴(yán)重。胡建平和干勝道(2008)認(rèn)為上市公司存在大量自由現(xiàn)金流量,管理層更可能任意“揮霍”,隨意性支出較大,導(dǎo)致自由現(xiàn)金流量的代理成本提高。在我國特殊的制度背景下,非國有企業(yè)管理層通常與大股東身份重合,大股東持有現(xiàn)金具有明顯的“壕溝效應(yīng)”(羅琦等,2007;李明,2013)。非國有企業(yè)高管具有更大的權(quán)力,在職消費(fèi)容易成為高管獲取控制權(quán)收益的手段,應(yīng)重視內(nèi)部權(quán)力治理(盧銳等,2009)。

綜上,我們做出以下假設(shè):

假設(shè)3:企業(yè)過度持有自由現(xiàn)金流會助長高管的在職消費(fèi),即自由現(xiàn)金流與在職消費(fèi)水平正相關(guān)。大股東持股比例和非國有產(chǎn)權(quán)加劇了自由現(xiàn)金流對在職消費(fèi)的促進(jìn)作用。

2 研究設(shè)計

2.1 樣本選取和數(shù)據(jù)來源

本文選取2013~2016年中國滬深兩市A股上市公司作為研究樣本,得到有效樣本2496個。樣本數(shù)據(jù)主要來源于國泰安數(shù)據(jù)庫(CSMAR),其中在職消費(fèi)的絕對數(shù)手工收集于巨潮資訊網(wǎng)上市公司2008~2011年的年報。

2.2 變量設(shè)計和模型構(gòu)建

2.2.1研究變量

各變量的具體定義見表1。

表1 變量定義

2.2.2模型構(gòu)建

根據(jù)上述的變量設(shè)計,構(gòu)建以下的回歸模型:

NPC=β0+β1LSH+β2LSH2+β3State+β4Share+β5SIZE+β6LEV+β7MSR+Industryi+Yearjεit (1)

NPC=β0+β1FCF+β2LSH+β3LSH2+β4State+β5FCF*LSH+β6FCF*State+β7SIZE+β8LEVβ9MSR+Industryi+Yearj+εit (2)

3 實證檢驗與結(jié)果分析

3.1 回歸分析

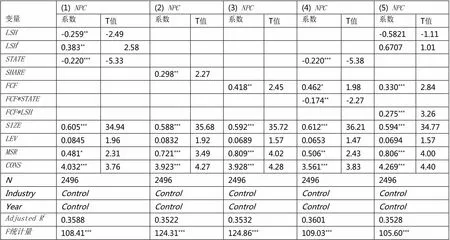

結(jié)果見表2。我們發(fā)現(xiàn):(1)NPC與LSH呈現(xiàn)顯著的“U”型關(guān)系。這表明,當(dāng)持股比例處于較小階段,持股比例的增加激發(fā)了大股東對企業(yè)高管監(jiān)督管理的動力,從而能夠有效制約管理者的過度在職消費(fèi)行為。而當(dāng)持股比例增加到一定程度后便會增強(qiáng)大股東的侵占效應(yīng),大股東利用足夠多的控制權(quán)與高管合謀侵占公司利益,降低對高管的監(jiān)督,因而企業(yè)的在職消費(fèi)水平不斷提高。(2)NPC與State在1℅水平上負(fù)相關(guān),說明非國有上市公司高管的在職消費(fèi)水平顯著高于國有上市公司。綜上,假設(shè)1得到驗證。(3)Share與NPC顯著正相關(guān)。這說明,股權(quán)越為制衡,股東對高管的行為監(jiān)督約束的動機(jī)和能力可能越小,管理者更容易實現(xiàn)內(nèi)部人控制,發(fā)生超額在職消費(fèi)的可能性更大。因此,假設(shè)2得到驗證。

表2 大股東持股與在職消費(fèi)

從表2的檢驗結(jié)果,我們發(fā)現(xiàn)FCF的系數(shù)顯著為正,說明當(dāng)公司擁有穩(wěn)定和大量的自由現(xiàn)金流量時,高管可以任意支配的資金增加,助長了高管尋求超額的在職消費(fèi),導(dǎo)致了嚴(yán)重的代理成本。

表2中的(4)顯示交互項FCF*State與NPC顯著負(fù)相關(guān),相同的自由現(xiàn)金流水平更能促使非國有企業(yè)的高管進(jìn)行過度在職消費(fèi)。因為非國有上市公司管理層具有較高的權(quán)力,提高在職消費(fèi)水平成為上市公司高管進(jìn)行利益侵占的一種重要手段。(5)檢驗了在考慮大股東持股比例的基礎(chǔ)上自由現(xiàn)金流對在職消費(fèi)的影響,從結(jié)果來看,LSH與NPC仍呈現(xiàn)“U”型關(guān)系,但不顯著,而FCF*LSH與NPC在1℅的水平上顯著正相關(guān),這說明公司股權(quán)越集中將加劇自由現(xiàn)金流量對在職消費(fèi)的促進(jìn)作用。綜上,假設(shè)3得到驗證。

4 研究結(jié)論

在我國尚無健全的管理契約的環(huán)境下,過度在職消費(fèi)現(xiàn)象普遍存在,過度在職消費(fèi)是管理層純粹自利和獲取控制權(quán)收益的尋租手段。本文研究表明:(1)過高的自由現(xiàn)金流水平會導(dǎo)致過度在職消費(fèi),此外非國有企業(yè)和大股東持股比例都會加劇這一問題;(2)大股東持股與高管的在職消費(fèi)水平呈現(xiàn)一種“U”型的曲線關(guān)系;(3)上市公司的股權(quán)制衡度對高管在職消費(fèi)具有顯著影響。上市公司股權(quán)制衡度越高,相應(yīng)高管在職消費(fèi)越高。本文的發(fā)現(xiàn)豐富了學(xué)術(shù)界對于自由現(xiàn)金流和股權(quán)結(jié)構(gòu)如何影響在職消費(fèi)的認(rèn)識。

本文的研究局限性在于衡量高管在職消費(fèi)的數(shù)據(jù)主要從上市公司年報中收集。由于在職消費(fèi)的絕對數(shù)還沒有明確的指標(biāo)來衡量,我國也沒有對其具體項目的披露作出明確規(guī)定,因而本研究對上市公司高管在職消費(fèi)的衡量會存在一定偏差。未來研究可以從多種渠道收集相關(guān)信息,以更為全面準(zhǔn)確地衡量上市公司高管在職消費(fèi)的程度。

[1]辛清泉,林斌.政府控制、經(jīng)理薪酬與資本投資[J].經(jīng)濟(jì)研究,2007,(8):110-122.

[2]劉慧龍,張敏.政治關(guān)聯(lián)、薪酬激勵與員工配置效率[J].經(jīng)濟(jì)研究,2010,(9):109-121.

[3]吳育輝,吳世龍.高管薪酬:激勵還是自利?—來自中國上市公司的證據(jù)[J].會計研究,2010,(11):40-48.

[4]費(fèi)方域.控制內(nèi)部人控制[J].經(jīng)濟(jì)研究,1996,(6):31-39.

[5]陳冬華,陳信元,萬華林.國有企業(yè)中的薪酬管制與在職消費(fèi)[J].經(jīng)濟(jì)研究,2005,(2):92-100.

[6]Rajan,R.,J.,Wulf.Are Perks Purely Managerial Excess? Journal of Financial Economics,2006,(79):1-33.

[7]Yermack,D.Flight soffancy:Corporate jets,CEO per quisites,and inferior share holder returns.Journal of Financial Economics,2006,(80):211-242.

[8]張力,潘青.董事會結(jié)構(gòu)、在職消費(fèi)與公司績效—來自民營上市公司的經(jīng)驗證據(jù)[J].經(jīng)濟(jì)學(xué)動態(tài),2009,(3):82-85.

[9]萬華林.國外在職消費(fèi)研究述評[J].外國經(jīng)濟(jì)與管理,2007,(9):39-42.

[10]Johnson S.,Ryan H.,Tian Y.Executive Compensation and Corporate Firaud.SSRN Working Paper,2005.

[11]陳冬華,梁上坤.在職消費(fèi)、股權(quán)制衡及其經(jīng)濟(jì)后果—來自中國上市公司的經(jīng)驗證據(jù)[J].上海立信會計學(xué)院學(xué)報,2010,(1):19-27.

[12]夏冬林,李曉強(qiáng).在職消費(fèi)與公司治理機(jī)制[C].中國會計學(xué)會第六屆理事會第二次會議暨2004年學(xué)術(shù)年會論文集,2004,(7):361-369.

[13]汪平,孫士霞.自由現(xiàn)金流量、股權(quán)結(jié)構(gòu)與我國上市公司過度投資問題研究[J].當(dāng)代財經(jīng),2009,(4):124-128.

[14]盧銳,黎明海.管理層權(quán)力、在職消費(fèi)與產(chǎn)權(quán)效率—來自中國上市公司的證據(jù)[J].南開管理評論,2008,(11):85-92.

[15]李寶寶,黃壽昌.國有企業(yè)管理層在職消費(fèi)的估計模型及實證檢驗[J].管理世界,2012,(5).

[16]劉銀國,張琛.自由現(xiàn)金流與在職消費(fèi)—基于所有制和公司治理的實證研究[J].管理評論,2012,(10):18-25.

[17]胡建平,干勝道,王俐.壟斷行業(yè)上市公司自由現(xiàn)金流量與隨意性收益支出的實證研究[J].現(xiàn)代管理科學(xué),2008,27(11):14-16.

[18]羅琦,肖文翀,夏新平.融資約束抑或過度投資—中國上市企業(yè)投資-現(xiàn)金流敏感度的經(jīng)驗證據(jù)[J].中國工業(yè)經(jīng)濟(jì),2007,(9):103- 110.

[19]李明.高管職位壕溝效應(yīng)研究述評[J].經(jīng)濟(jì)與管理評論,2013,(02).

余輝(1973—)男,籍貫(精確到市):安徽省合肥市,職稱:會計師,研究方向:經(jīng)濟(jì)學(xué),單位:建信信托有限責(zé)任公司。

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

體育科技文獻(xiàn)通報(2022年3期)2022-05-23 13:46:54

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

天津外國語大學(xué)學(xué)報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

云南畫報(2020年9期)2020-10-27 02:03:26

科技傳播(2019年22期)2020-01-14 03:06:54