基于供給側改革背景下的環境會計報告研究

2017-11-06 00:53:54由曉琴

財務與金融 2017年5期

由曉琴

基于供給側改革背景下的環境會計報告研究

由曉琴

當今時代是信息時代,是經濟進程飛速發展的時代,沒有創新的企業在未來將無法生存。因此,在供給側改革的大背景下,優化資源配置,提高企業自主創新力將是未來發展的新方向。而對微觀領域里的環境會計的研討一直是會計領域的大方向和關注焦點。合理報告環境信息,可以使企業在財會行為方面更加規范,能提高企業在競爭中的優勢,既是企業持續發展的基石,更是企業決策的關鍵。

供給側改革 創新能力 環境會計 信息披露

一、引 言

隨著經濟社會發展的進程,“三駕馬車”對經濟發展的拉動力已經顯得后勁不足,而面對相繼而來在經濟上的下行壓力,從供給方面進行相關程度的改革已成為保證國家經濟持續進步的必然途徑。在供給側改革的進程中,會計將發揮越來越多的作用,如信息載體、實現價值的增值、運用于資本管理等。而環境信息的會計披露作為企業成長進步的關鍵一環,更是不容忽視。因此,身為經濟發展中的關鍵部分——企業更應該主動調整自身資本結構從而不斷釋放有效供給潛能,通過技術創新帶動新一輪宏觀經濟景氣,降低企業經營的資本成本并將營運的風險降到最低。

二、供給側改革背景下環境會計的相關理論闡述

(一)供給側改革

供給側改革的核心內容是通過調整公司產業在結構上的現狀來減緩或解決中國社會經濟發展現階段所存在的在供需分配上不合理的問題,它是通過“供給”來優化“需求”的方式將二者有機融匯整合的創新發展戰略;注重改革起點,像供給生產等,通過解放社會經濟生產能力,著力提升企業與其他企業相比的優勢,以加速社會進步;要求掃除一些阻礙社會進步的停滯不前、只耗費資源的企業,淘汰舊企業,將社會進步的大方向鎖定在剛出來的、立異的全新領域;是從提升供給厚度出發,用大或微調整的方法推進企業在結構方面的改善,扳回要素,使其在配置方面不走彎路,增加企業產出量,提高供應在需要上的反應度,提高生產比率。

(二)環境會計

環境會計是企業會計中新出現的分支,資源與環境情況在會計審核計算里,環境上的資產和經濟是內容,法律、規制是依據,根據在資源保護和利用方面顯露出的效益信息進行完整公正的確認、計算與報告,清楚地界定企業的污染量,恰當的核計估算生產活動的三方效益的學科,它是對傳統會計的突破與發展,也是對傳統會計的繼承和完善。

環境會計報告隸屬于環境會計研究領域,是指各個具體的公司通過各種具體的形式將企業在經營方面對環境所形成的不利或有利信息對社會公開,包括了能以貨幣計量出來的,也包括了不能以貨幣計量出來的。

(三)供給側改革與環境會計報告的關系

供給側改革跟環境會計報告二者相輔相成、互相促進。想提高社會上各種要素的生產效率,就要既保持現有的好的方面的不變,又要增強創新能力,改善產業機構與供需水平程度,創新產業,提升附加值,促使商品走向世界;同時要以環境會計信息披露的完整、合理、正確為出發點。

二者都包括宏觀和微觀兩個方面,供給、需求和創新是關鍵之處。中央已經把供給側的結構性改革定了大方向,那么每個企業在積極響應國家號召的同時,既要努力做到對環境會計信息進行合理恰當的報告,不斷優化資源、調整產品結構,更要努力降低成本,更好地滿足社會需求,提高人們的生活品質,實現五大理念的美好期許。

三、以山西X環保科技有限公司為例介紹供給側改革背景下的環境會計信息報告現狀

(一)公司介紹

山西X環保科技有限公司(后稱旭日能)在2013年7月18日創立,注冊資本為500萬,是生產鍋爐及醇基燃油、醇基鍋爐專用燃料的專業廠家,可以說是專業性很強的求變革新類產業,把研發、設計、制造、營銷融合于一體。公司主營方向是專利配方和技術推廣,產品有11個系列100多種型號。公司是以為顧客提供超值的物質享受,同時將專業化生產納入公司發展為目標,以優化制造資源追求最大生產率和品質保障為方向。堅持把企業打造成綠色環保公司。組織結構圖如下:

圖1 旭日能組織結構圖

(二)旭日能在供給改革背景下環境會計信息報告現狀

1、旭日能是立足于節約能源,求改立新,追求進步的公司,減少能源使用度、綠色持續、安全是其產品的主要特點,對外采用的主體信息披露方式是環境會計報告。環境會計是屬于會計領域的一小分支,在這個領域里,環境會計報告在進入環境會計實踐方面最早,企業就是通過它將環境活動對其的作用包括好的與不好的公司以外給予報告。對于旭日能而言,企業法人等高層可以針對已知的信息來確定企業下一步發展方向。其他機構或者個人如果有需要,亦可以客觀分析環境措施對企業的財會方面的作用,區別好壞,了解環境資產、負債等時點數據及收入、費用等時期數據,客觀公正地評價企業的財務狀況和經營成果。

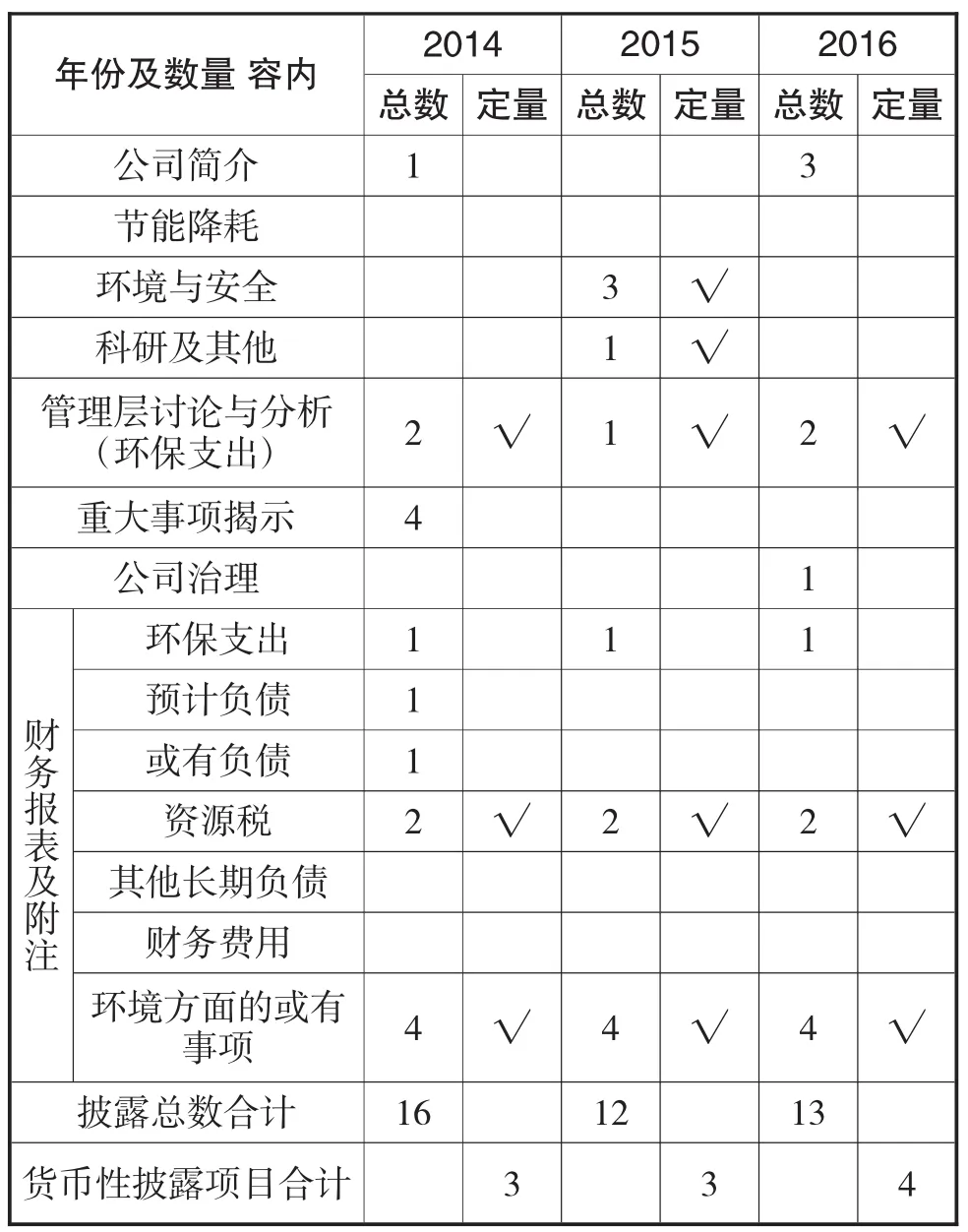

2、旭日能主要在其年度報告披露環境會計信息。旭日能的信息披露最早是在2013年,在之后的年報中也涉及到了,具體報告情況如表1所示。2015年旭日能發布的年報中包含了環境會計信息的報告情況,跟年報比起來,旭日能在報告里對有關的綠色信息從數量上來講比較大,但是仔細看來可以發現,在這之中大多是書面上的表述信息,并沒有實質性的內容。

表1 旭日能年報中環境會計信息報告表

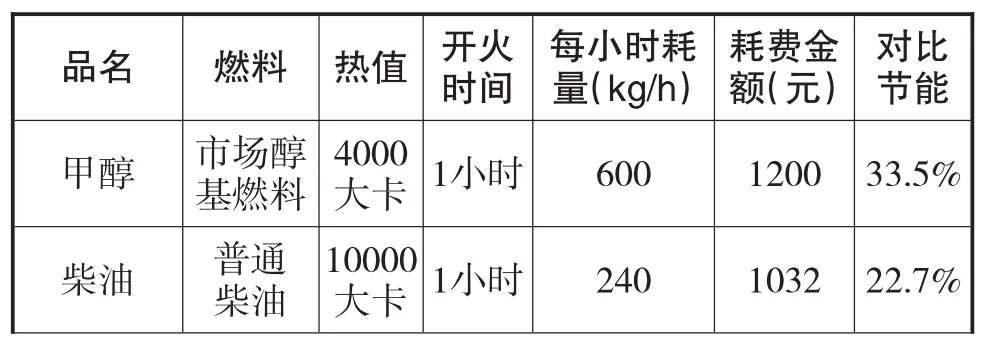

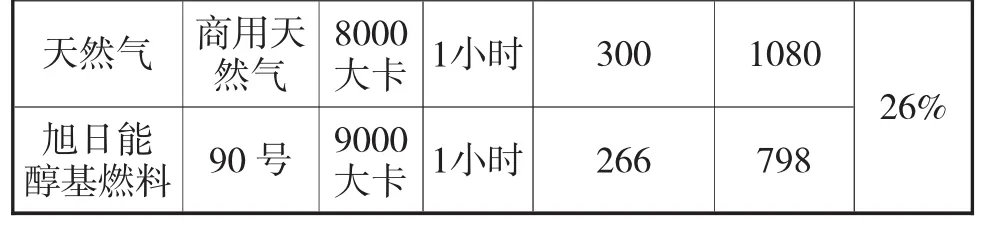

表2 旭日能燃料耗量與節能對比表

天然氣 商用天然氣旭日能醇基燃料 90號8000大卡9000大卡1小時300 1小時266 1080 798 26%

由以上環境會計信息報告表可以看出旭日能醇基燃料最主要的特點是解決了目前市場上醇基燃料的浪費多和價格高以及閃點不安全等的問題。在使用過程中,旭日能醇基燃油比同樣的目前市場上的醇基燃料節省很多,在燃燒過程中,無黑煙,無異味,低排放。在生產和使用及儲藏和運輸中都采取常溫常壓,不易燃、不易爆,閃點高,若是泄露直接用水稀釋劑,一旦著火可用水撲滅,是其比較明顯的優點,當用在燃燒領域時,只需更改燃燒機的配件就可。可完全代替污染環境的其他各種鍋爐。

四、旭日能環境會計信息報告存在的問題

(一)報告內容和形式不全面

1、報告內容中環境財會信息較缺乏

2015年旭日能披露的環境會計信息中環境財會信息很少且報告內容并不全面,環境會計信息報告的相關內容并不能滿足供給側改革這個大背景的需要,環境財會信息比例較低。公司與外界具有很強烈的信息不協調、不匹配性,導致環境會計信息的披露者與信息接收者之間存在相對嚴重的不對接。

2、報告有關數字金額等的實質性內容較少

2015年的報告中的大部分就是如此,環境上的成績效率利益等的多種信息就是通過文字闡發進行闡發的,只有極少數的報告內容是實質性的,就是那種有數字金額式的。雖然在年度報中對有關環境財會信息以貨幣性方式實行了確定數量金額報告,但不盡人意的是在其中占比不高,故而報告方式上的實質性不夠強,信息不夠真實。環境會計信息報告不完善,自然資源和社會的可持續也難以保證。

(二)報告動機自愿性不夠

分析旭日能環境會計信息報告的出發點可知,旭日能對環境會計信息報告主要是立足于制約性強的國家相關規章和制度而進行的,不是自愿的去報告相關的財會信息。再加上公司以外的部分也沒有很好的對公司加以獎勵激勵鼓勵等,所以公司在環境會計信息報告方面自愿程度不強也就可以理解了。因而會計活動常會被當做為秘密來隱瞞,報告極少,繼而導致外部想了解公司的人往往不易獲得有關的信息。

(三)披露模式滯后,不能應時而變

旭日能主營的是醇基燃油,屬于一個追求創新環保和持續不斷發展的小微企業,隨著其發展,公司更加關注自身所處的環境,也明白系統、完整的報告模式是其發展所必需的。但旭日能并沒有完全采取獨立年報等來報告環境會計方面相關信息,也沒能很好地結合供給側改革的大背景,雖然在財報表附注、持續不斷地發展報告、社責報告等中對有關系的環境會計信息進行了有一定程度的報告,可在后兩個報告里都是主要采取了文字闡述的方式對公司的環境策略、環保價值觀及相關方法進行了簡單的陳述,財務報表也只是在附注中對披露的環境會計相關信息進行了增加,既不夠深入,實質性不強,也比較松散,亦欠缺對三大報表:資產負債、利潤表和所有者權益表中與綠色發展有關方面的延伸。在披露方式中既不自成一系,自具特色,也無相對的延伸補加,滯后于其本身的發展,未能應時而變。

五、旭日能環境會計信息報告的優化對策

(一)構建企業環境會計核算體系

旭日能要在公司內部通過研究革新制定出一套較為完善的環境會計核算體系,用統一的、合理的標準和規定來進行環境會計要素的確認和計量,并作用于企業環境會計財會信息報告的規范化、全面化和貨幣化,這一過程中可以參考在環境會計發展方面比較成熟的、有比較完善的環境會計核算體系的國家,如美國、日本及歐洲的其他國家等。此外也可以在環境會計賬戶體系上多下功夫,這樣做可以讓報告過的環境會計信息能夠以合理標準規范的方法記錄下來,增強完整性。

(二)提升企業認識努力構建獎勵機制

分析旭日能環境會計信息報告情況可知,其在環境會計信息披露動機上更多地表現出強制性而非情愿性。鑒于此,我們首先要增強旭日能本身對環境會計信息報告的認識程度。所以要提高旭日能高層等管理者對環境問題及其對企業自身發展影響的認識,要意識到正確完整的披露環境會計方面的信息是非常有必要的,也是其想走持續不斷地發展的必經之路,是滿足利益相關者要求的必行之法,這有助于消除信息的不對稱性,消除消極的外部影響等。再者,我們要推動政府等相關機構組建與環境會計信息報告有關的獎勵懲罰相結合機制,增加環境會計信息的報告數量和質量。

(三)過渡報告方式以完善企業披露模式

綜合評析旭日能環境會計信息報告內容可知,其環境會計信息報告模式有些遲緩的,與企業自身的定位及走向位置是不相一致的。就目前而言,還沒有統一模板使用,無論是此方面的報表還是信息報告方式等,旭日能可以先在年報表等采取的報告表中設計與環境會計報告有關的項目,如在可以報告的兩個表之間采取過渡方式在兩個表之間做銜接,進而對其做深一層的延伸增加,使其從補充為主轉向獨立環境會計報告模式為主。靈活地對環境會計三大表:權益表、損益表、成本表等加以運用,報告公示企業在環保部分的發展狀況,顯示公司在環保方面的收益、成本費用支出及貢獻。

六、總 結

綜上所述,在供給側改革大背景下環境會計信息報告問題不僅僅是微觀會計領域的內容,也會關系到社會經濟發展的各個方面。基于供給側改革的大背景,公司要擴寬視野,從長遠角度考慮,注重創新發展與結構調整,整合現有可用資源,降低各種要素成本,助力供給側改革,切實運用好信息報告這個強大的工具,以提高自己的競爭力,增強自身發展能力,力求從內部推動環境會計信息披露,實現公司長久的持續不斷地發展。盡管當前在環境會計領域的相關理論分析上還不夠全面和深入,在環境會計信息報告上也還有很多不足,也沒有將供給側的大背景與自身結合并加以靈活運用,但我始終相信隨著社會經濟的發展,這些問題都會得到解決。

[1]吳春林,蘇航.探析供給側改革大背景對社會的影響.財會研究.2014(8)1-16

[2] United Nations.Environmental management accounting-Procedures and Principles.2012

[3] Charles H.Cho&Dennis M.Patten,The role of environmental disclosures as tools of legitimacy:A research note,Accounting,Organizations and Society,2013:51-56

[4]王鳳羽.淺探綠色會計的確認、計量和報告.財會月刊.2013(14)5-9

[5]孫行. 供給側改革在中國的推行及國際有用經驗.財政研究.2015(2)2-7

[6]李種.論供給側改革的理論依據和政策選擇.經濟社會體制比較.2016(0)9-18

Research on Environmental Accounting Report Based on the Background of Supply Side Reform

YOU Xiao-qin

Business College of Shanxi University,Taiyuan 030031

The modern era is the era of information,the era of rapid development of economic processes,without innovation,enterprises will not survive in the future.Therefore,under the background of supply side reform,optimizing the allocation of resources,improving enterprises' independent innovation will be the future development of new directions.Micro-environmental accounting in the field of accounting study is always the general direction and focus.Reasonable reporting of environmental information can make the accounting behaviors of enterprises more standard,can improve the competitive advantages,it is a cornerstone of sustainable development and the key of decision making.

Supply Side Reform,Innovation Ability,Environmental Accounting,Information Disclosure

F275

A

山西省軟科學項目“創新驅動下的山西經濟轉型發展與生態系統保護耦合政策措施研究”(20150417-4);山西省教育科學“十三五”規劃2016年度課題“山西高等教育供給側結構性改革研究”(GH-16176);山西大學商務學院“可持續發展戰略下資源與環境會計相關問題研究創新團隊”科研項目

由曉琴,女,山西太原人,碩士,山西大學商務學院會計學院講師,研究方向:環境會計,成本會計;山西太原,030031

猜你喜歡

金橋(2019年10期)2019-08-13 07:15:20

現代營銷(創富信息版)(2018年10期)2018-10-12 03:01:36

南方人物周刊(2017年32期)2017-10-28 22:48:36

領導決策信息(2017年9期)2017-05-04 04:04:50

中國商論(2016年34期)2017-01-15 14:24:09

南風窗(2016年26期)2016-12-24 21:48:09

北京教育·高教版(2016年6期)2016-06-30 09:21:53

現代商貿工業(2016年35期)2016-04-09 06:59:36

人間(2015年19期)2016-01-04 12:47:04

南風窗(2015年22期)2015-09-10 07:22:44